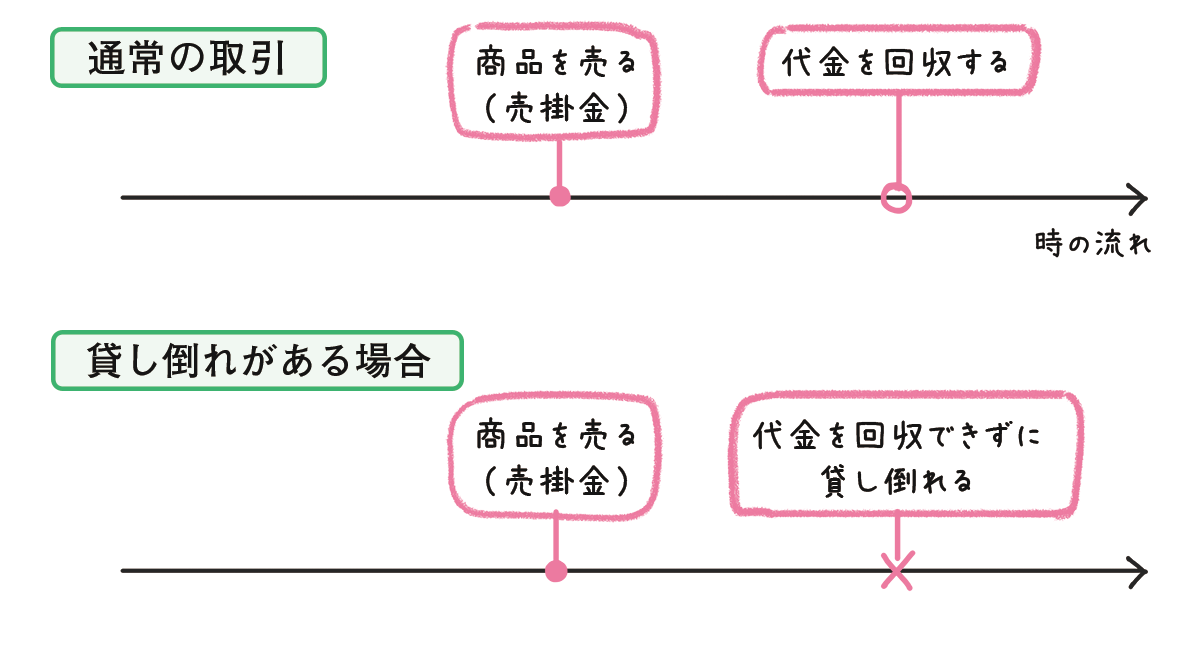

貸し倒れとは

得意先(商品を売った相手の会社)の業績不振、倒産、夜逃げによって、当社が売掛金や電子記録債権などを回収できなくなることがあります。これを貸し倒れ(かしだおれ)といいます。貸し倒れが発生すると、回収できたはずのお金が受け取れなくなるので、当社は損をしてしまいます。

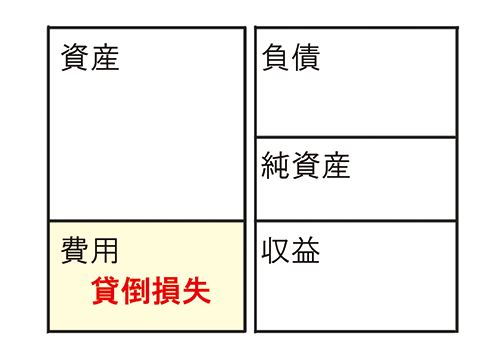

貸倒損失

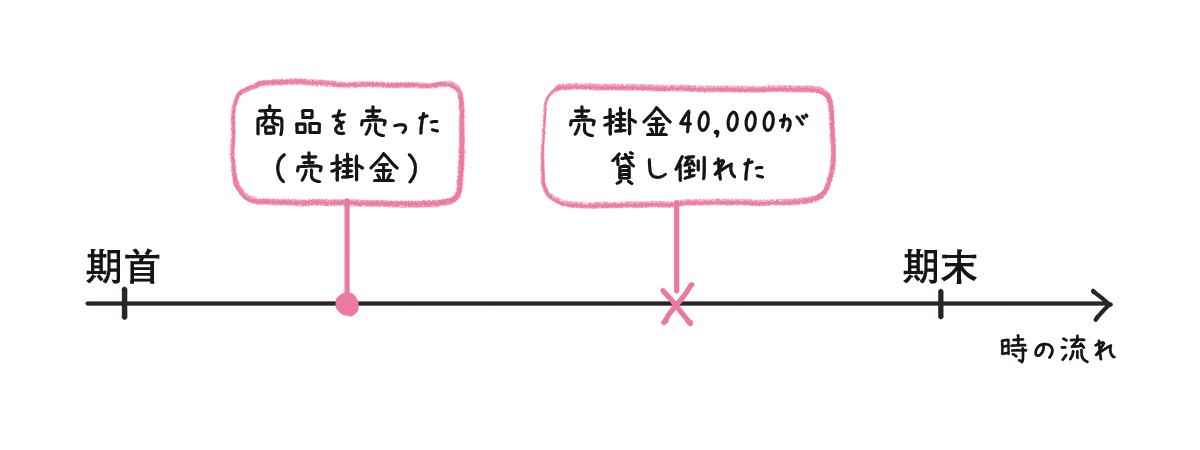

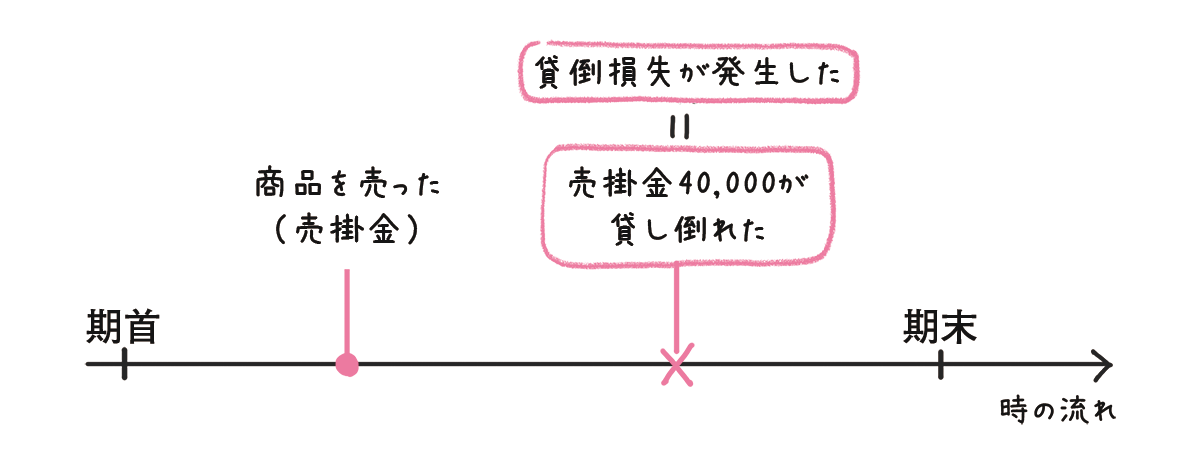

売掛金などが貸し倒れたことで、当社が損した金額を「貸倒損失(かしだおれそんしつ)」といいます。仕訳について詳しく見ていきましょう。

<例題>

得意先A社に対する売掛金(当期販売分)¥40,000が貸し倒れた。

<仕訳>

| 貸倒損失 | 40,000 | 売掛金 | 40,000 |

<仕訳の書き方>

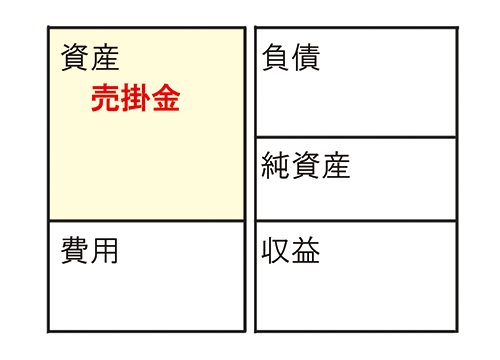

❶問題文を見てみると『売掛金が貸し倒れた』、と書いてあります。これは売掛金が回収できなくなった、売掛金が消滅した、と考えます。

売掛金が回収できなくなったので「売掛金」が減ります。

「売掛金」は資産の勘定科目でホームポジションは左です。

「売掛金」が減るので、ホームポジションと反対側である右に「売掛金」と書きます。

| 売掛金 | 40,000 |

❷問題文を見てみると『売掛金が貸し倒れた』、と書いてあります。これは貸し倒れが発生した、貸倒損失が発生した、と考えます。

「貸倒損失」は費用の勘定科目でホームポジションは左です。

「貸倒損失」が増えるので、ホームポジションと同じ側である左に「貸倒損失」と書きます。

| 貸倒損失 | 40,000 | 売掛金 | 40,000 |

貸倒引当金とは

得意先が増えてくると一定割合で倒産する会社が発生します。事前に倒産する会社とわかっていれば、売掛金が回収できないから取引を中止しておこう、と考えることもできますが、実際にはどこの会社が倒産するのか判断することは困難です。

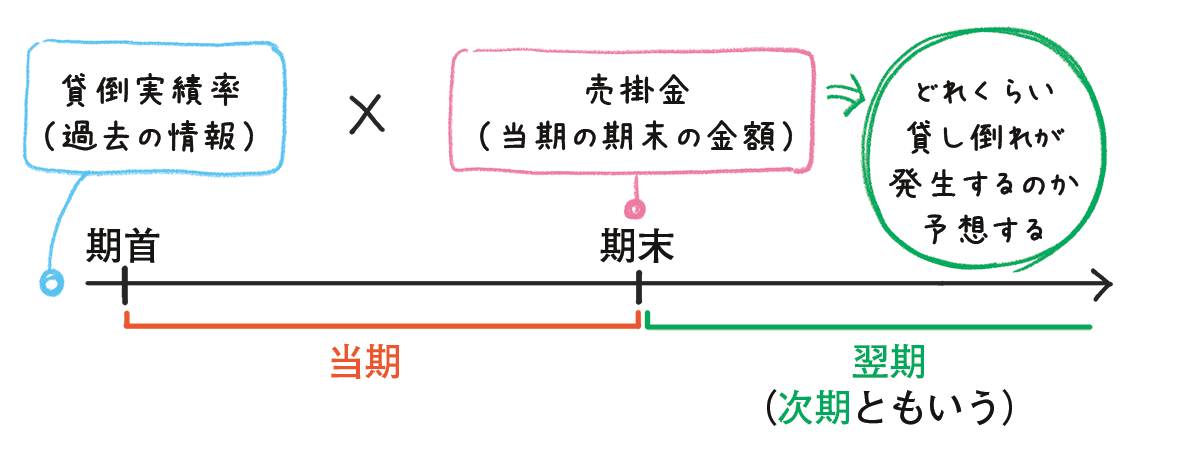

そこで、会社は過去の販売実績と貸し倒れた金額を集計し、売掛金の何%くらいが貸し倒れたのかを割合で把握します。この割合を貸倒実績率(かしだおれじっせきりつ)といいます。貸倒実績率を使うことで、翌期どれくらい貸し倒れが発生するのか予想することができます。

このように計算する貸し倒れの予想額のことを「貸倒引当金(かしだおれひきあてきん)」といいます。正確な定義については次で説明しますが、イメージはここまで説明したとおりです。

売掛金×貸倒実績率=貸し倒れの予想額(貸倒引当金)

※売掛金だけでなく電子記録債権など、さまざまな債権(会社がお金を受け取る権利)についても計算することがあります。このページでは簡単にするため売掛金を例に進めます。

貸倒引当金とは、翌期に発生することが予想される貸し倒れに備えて、予め準備しておく費用の見積額です。貸倒引当金の計算や仕訳は決算のときに行います。決算の時に書く仕訳のことを決算整理仕訳(けっさんせいりしわけ)といいます。

貸倒引当金の仕訳を書く理由は主に2つあります。

1.貸し倒れが発生した時に突然、予想外の費用が出てしまうのを避けるため、あらかじめ貸倒引当金を計算して把握しておく。

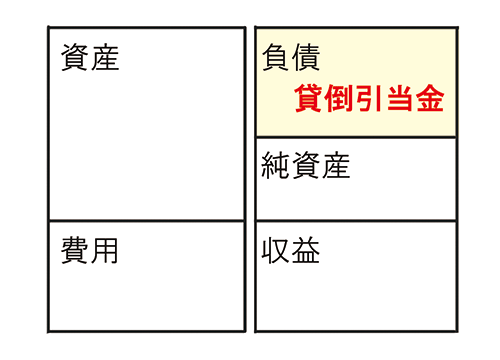

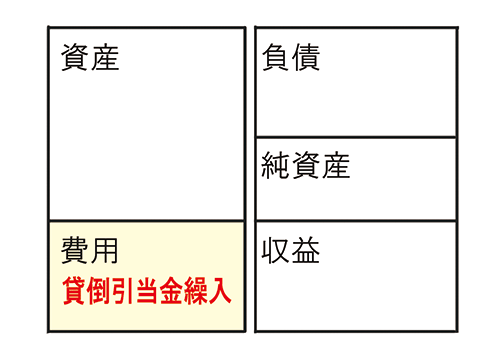

2.貸倒引当金は5分類でいうと『資産のマイナス』を表す勘定科目。貸倒引当金は「売掛金」という資産の価値を減らす効果を持っているから。貸借対照表に、貸し倒れる可能性を考慮した正しい売掛金の価値を載せるため、貸倒引当金の仕訳をする必要がある。

※貸倒引当金は『資産のマイナス』ですが、仕訳を書く際には『負債』と考えた方がわかりやすいので、このページでは負債として扱います。

貸倒引当金の繰り入れ

2つの例題を使って、仕訳の書き方を学びましょう。

<例題>

決算において、売掛金の期末残高¥2,400,000に対して3%の貸倒引当金を差額補充法により設定する。決算整理前の貸倒引当金の残高はゼロである。

<仕訳>

| 貸倒引当金繰入 | 72,000 | 貸倒引当金 | 72,000 |

<仕訳の書き方>

❶問題文を見てみると『決算において』と書いてあります。決算整理仕訳を書くことがわかります。また、『貸倒引当金を設定する』、と書いてあります。これは貸倒引当金を準備した、貸倒引当金が増えた、と考えます。差額補充法については、別の例題で説明しますので、ここでは省略します。

売掛金2,400,000×貸倒実績率3%=貸倒引当金72,000

「貸倒引当金」は資産のマイナス勘定科目(負債と同様)でホームポジションは右です。

「貸倒引当金」が増えるので、ホームポジションと同じ側である右に「貸倒引当金」と書きます。

| 貸倒引当金 | 72,000 |

❷そうすると左には何を書けばよいでしょうか。

『決算で72,000円、貸倒引当金を増やす』ことを、簿記では『貸倒引当金に繰り入れる』といいます。勘定科目は「貸倒引当金繰入(かしだおれひきあてきんくりいれ)」です。

「貸倒引当金繰入」は費用の勘定科目でホームポジションは左です。なぜ費用かというと、翌期に発生するはずである貸倒損失(費用)を当期のうちに費用にしておく、と考えるからです。

「貸倒引当金繰入」が増えるので、ホームポジションと同じ側である左に「貸倒引当金繰入」と書きます。

| 貸倒引当金繰入 | 72,000 | 貸倒引当金 | 72,000 |

それでは次に、別の例題を使って差額補充法(さがくほじゅうほう)について見ていきましょう。

<例題>

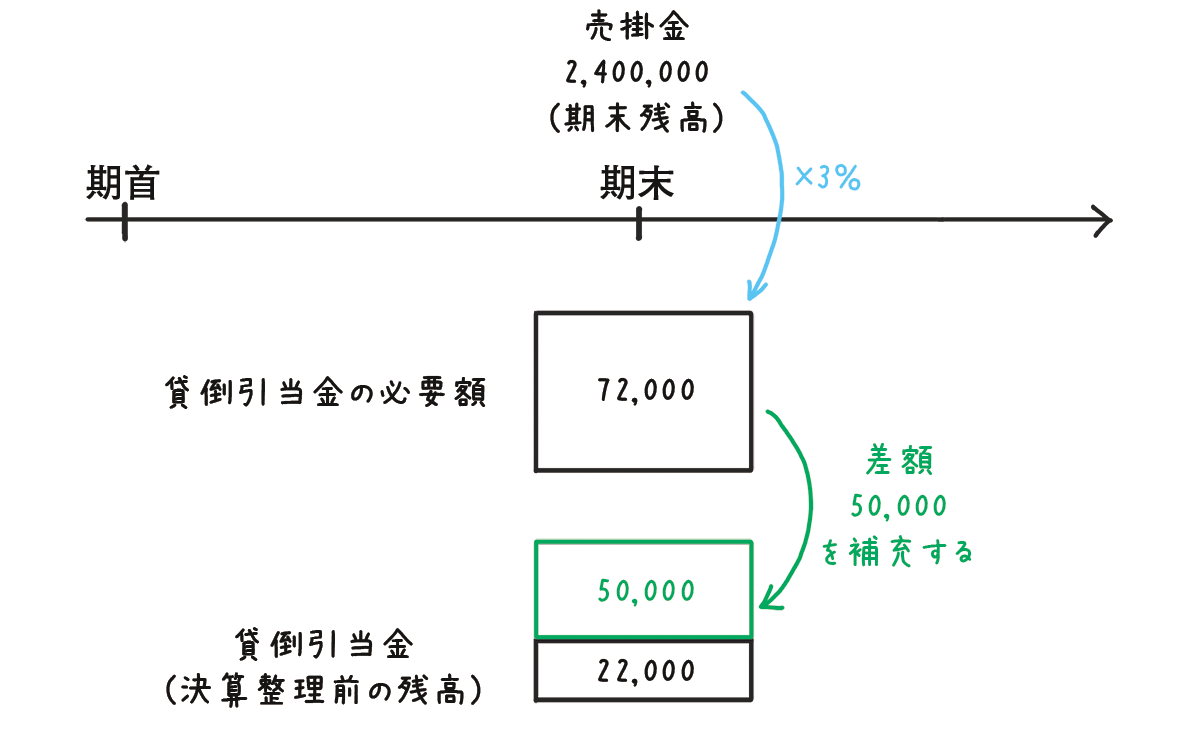

決算において、売掛金の期末残高¥2,400,000に対して3%の貸倒引当金を差額補充法により設定する。決算整理前の貸倒引当金の残高は¥22,000である。

<仕訳>

| 貸倒引当金繰入 | 50,000 | 貸倒引当金 | 50,000 |

<仕訳の書き方>

❶問題文を見てみると『貸倒引当金を設定する』、と書いてあります。これは貸倒引当金が増えた、と考えます。

問題文を見てみると『差額補充法』『貸倒引当金の残高は¥22,000』と書いてあります。これは、貸倒引当金の必要額と残高の差額を補充しなさい、という意味です。

貸倒引当金の必要額 2,400,000×3%=72,000

残高との差額を補充 72,000-22,000=50,000

「貸倒引当金」は資産のマイナス勘定科目(負債と同様)でホームポジションは右です。

「貸倒引当金」が増えるので、ホームポジションと同じ側である右に「貸倒引当金」と書きます。

| 貸倒引当金 | 50,000 |

❷貸倒引当金を繰り入れたので、貸倒引当金繰入が発生した、と考えます。

「貸倒引当金繰入」は費用の勘定科目でホームポジションは左です。

「貸倒引当金繰入」が増えるので、ホームポジションと同じ側である左に「貸倒引当金繰入」と書きます。

| 貸倒引当金繰入 | 50,000 | 貸倒引当金 | 50,000 |

貸倒引当金の取り崩し

先ほどは貸倒引当金を繰り入れたときの仕訳を学習しました。その後に、貸し倒れが発生した場合、貸倒引当金を取り崩します。例題を使って見ていきましょう。

<例題>

得意先A社に対する売掛金(前期販売分)¥40,000が貸し倒れた。貸倒引当金の残高は

¥72,000である。

<仕訳>

| 貸倒引当金 | 40,000 | 売掛金 | 40,000 |

<仕訳の書き方>

❶売掛金の回収できなくなったので「売掛金」が減ります。

「売掛金」は資産の勘定科目でホームポジションは左です。

「売掛金」が減るので、ホームポジションと反対側である右に「売掛金」と書きます。

| 売掛金 | 40,000 |

❷問題文を見てみると『売掛金が貸し倒れた』『貸倒引当金の残高は¥72,000』、と書いてあります。これは貸し倒れが発生したので、貸倒引当金を取り崩した、と考えます。

「貸倒引当金」は資産のマイナスの勘定科目(負債と同様)でホームポジションは右です。

「貸倒引当金」が減るので、ホームポジションと反対側である左に「貸倒引当金」と書きます。

| 貸倒引当金 | 40,000 | 売掛金 | 40,000 |

【貸倒引当金が不足する場合】

大口の得意先が倒産してしまい、予想より大きな金額の売掛金が回収できなくなることもあります。この場合、前期に繰り入れた貸倒引当金が不足します。詳しく見ていきましょう。

<例題>

得意先D社に対する売掛金(前期販売分)¥90,000が貸し倒れた。貸倒引当金の残高は

¥72,000である。

<仕訳>

| 貸倒引当金 | 72,000 | 売掛金 | 90,000 |

| 貸倒損失 | 18,000 |

<仕訳の書き方>

❶売掛金の回収できなくなったので「売掛金」が減ります。

「売掛金」は資産の勘定科目でホームポジションは左です。

「売掛金」が減るので、ホームポジションと反対側である右に「売掛金」と書きます。

| 売掛金 | 90,000 |

❷問題文を見てみると『売掛金が貸し倒れた』『貸倒引当金の残高は¥72,000』、と書いてあります。これは貸し倒れが発生したので、貸倒引当金を全額取り崩した、と考えます。

「貸倒引当金」は資産のマイナスの勘定科目(負債と同様)でホームポジションは右です。

「貸倒引当金」が減るので、ホームポジションと反対側である左に「貸倒引当金」と書きます。

| 貸倒引当金 | 72,000 | 売掛金 | 90,000 |

❸貸倒引当金が不足した分は貸倒損失が発生した、と考えます。

「貸倒損失」は費用の勘定科目でホームポジションは左です。

「貸倒損失」が増えるので、ホームポジションと同じ側である左に「貸倒損失」と書きます。

| 貸倒引当金 | 72,000 | 売掛金 | 90,000 |

| 貸倒損失 | 18,000 |

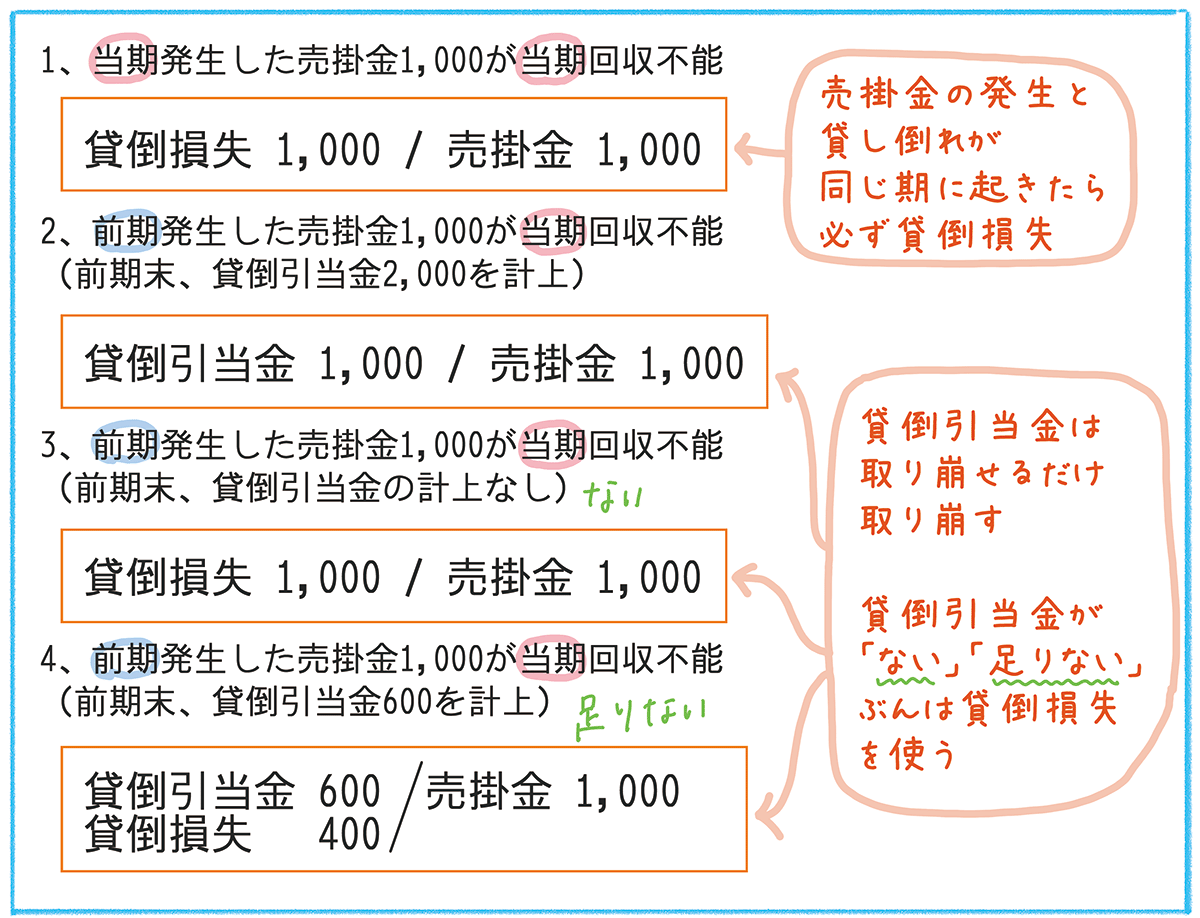

<まとめ>

貸倒引当金は複雑なので、だいたいの全体像を理解したら問題を解いてみて、そのつど下のどの状態を表しているのか整理してみるのがオススメです。

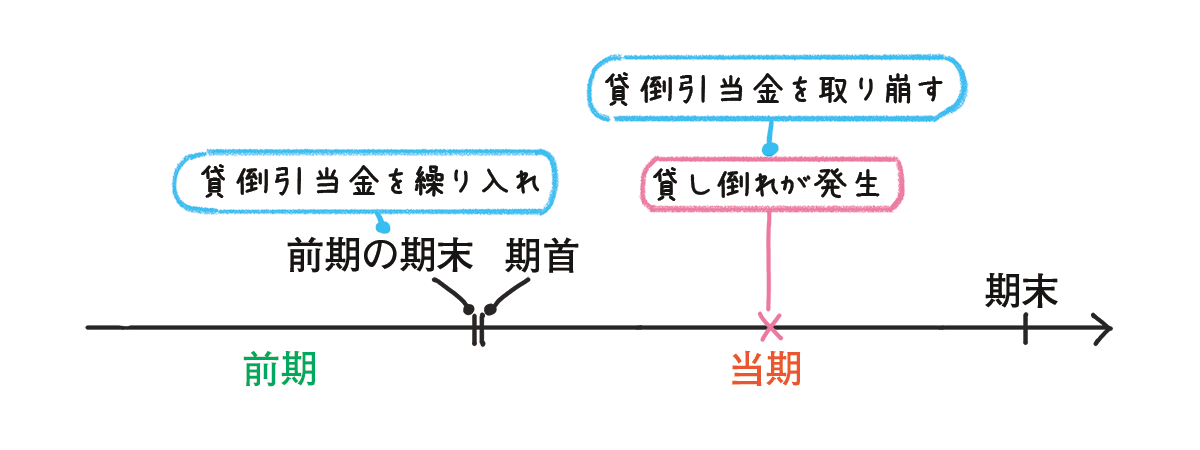

注意が必要なのは、1が優先されることです。つまり『当期に』発生した売掛金が『当期に』貸し倒れた時は、貸倒引当金の残高があっても取り崩すことができず、必ず貸倒損失の仕訳をします。

貸倒引当金は前期の期末に計算しているので、当期に発生した売掛金は貸倒引当金の計算に関わっていないからです。

➤次のページ 貸し倒れと貸倒引当金(応用)

➤前のページ 貸付金

パブロフの書籍

日商簿記3級 テキスト&問題集 2026年度版 |

日商簿記3級 分野別問題&予想模試 2026年度版 |

日商簿記2級 商業簿記 テキスト&問題集 2026年度版 |

日商簿記2級 商業簿記 分野別問題&予想模試 2026年度版 |

日商簿記2級 工業簿記 テキスト&問題集 2026年度版 |

日商簿記2級 工業簿記 分野別問題&予想模試 2026年度版 |

スマートフォンアプリ

![]() 簿記3級 [Android] [iPhone] [iPad]

簿記3級 [Android] [iPhone] [iPad]

![]() 簿記2級 商業 [Android] [iPhone] [iPad]

簿記2級 商業 [Android] [iPhone] [iPad]

![]() 簿記2級 工業 [Android] [iPhone] [iPad]

簿記2級 工業 [Android] [iPhone] [iPad]