う~ん、、、どっちに書くのかな??

う~ん、、、どっちに書くのかな??

どうしたの、パブロフくん。悩んでるみたいだけど。

どうしたの、パブロフくん。悩んでるみたいだけど。

お兄さん、賃金・給料勘定の書き方が難しくて、なかなか覚えられないんだよ。

賃金・給料勘定は、情報を整理すると良いんだよ。コツがあるから、説明するね。

やったー!

賃金・給料勘定について

例題を使って、賃金・給料勘定の書き方を見ていきましょう。

<例題1>

当社の給料は、20日締め25日払いで行っている(前月21日から当月20日までの給料を25日に支払っている)。また、月末に仕掛品勘定へ振り替える際には、予定賃率を使っている。

[資料]

前月の未払い額(前月21日~30日分)50,000円

当月の給料支払額(前月21日~当月20日分)310,000円

当月の賃金消費額 @2,000×150時間=300,000円

当月の未払い額(当月21日~31日分)60,000円

月末の支払い分が借方?月初の未払い分が貸方?よくわらかないんだよね。

詳しく説明するね。

<解き方>

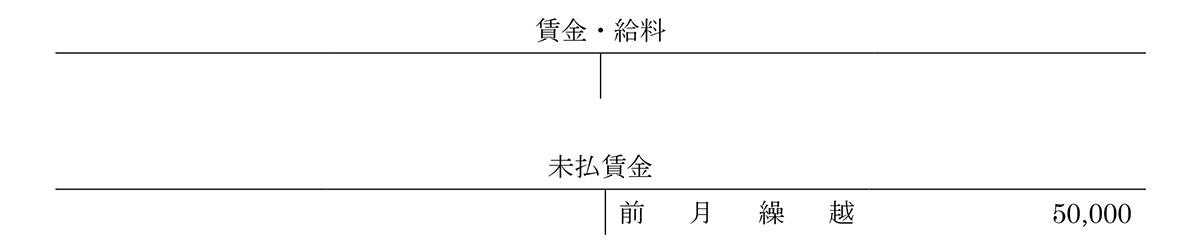

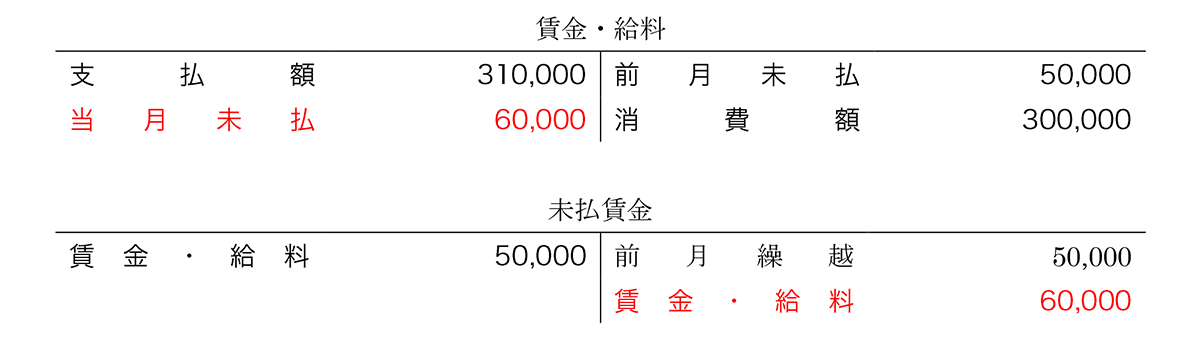

1.当月の仕訳前の状況

当月の賃金・給料と未払賃金は、このような状況になっています。

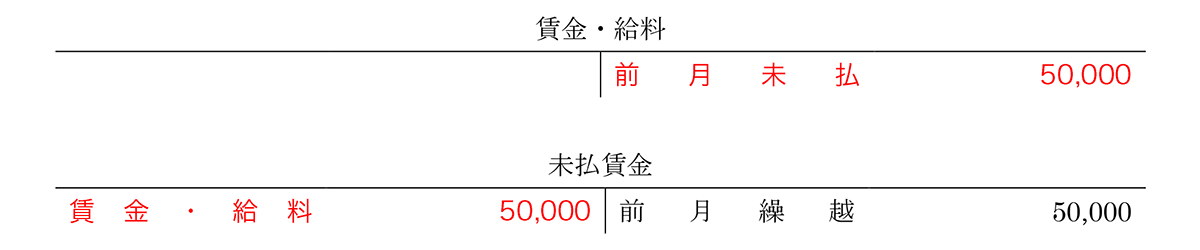

2.月初の未払賃金の再振替仕訳

前月の未払賃金を再振替する仕訳を書きます。

未払賃金50,000/賃金・給料50,000

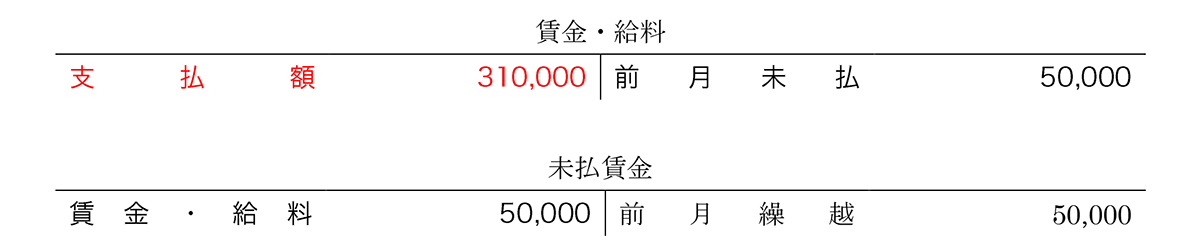

3.給料日に現金で支払ったときの仕訳

当月の給料の支払ったときの仕訳を書きます。

賃率・給料310,000/現金310,000

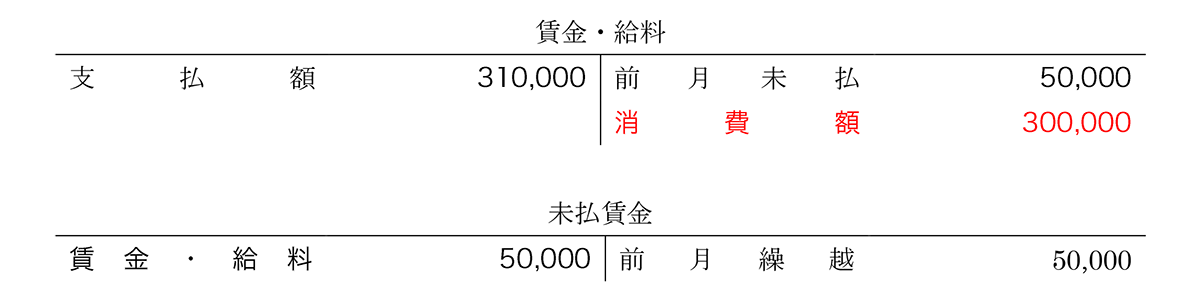

4.仕掛品へ振り替えるときの仕訳

当月の給料の消費額を仕掛品へ振り替える仕訳を書きます。

仕掛品300,000/賃金・給料300,000

5.月末の決算整理仕訳

当月の賃金の未払い分を未払賃金に計上する決算整理仕訳を書きます。

賃金・給料60,000/未払賃金60,000

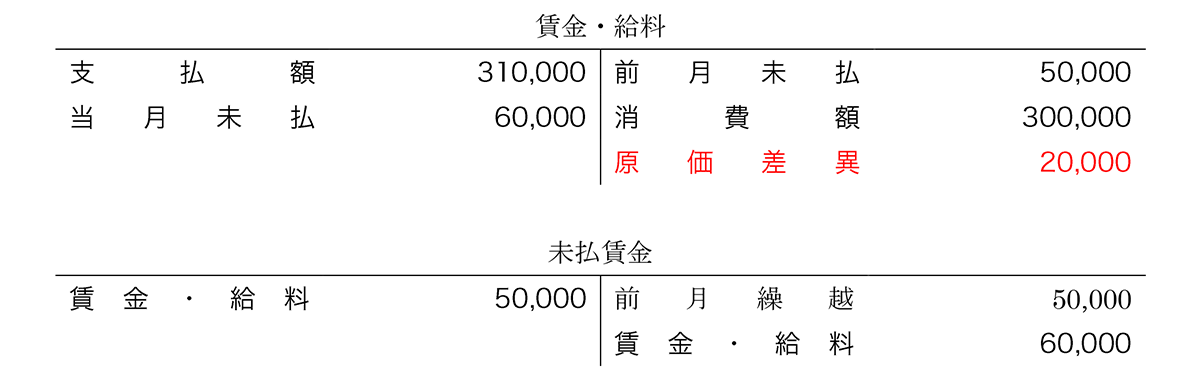

6.月末に原価差異を振り替える仕訳

賃金・給料の実際消費額と予定消費額の差額を原価差異へ振り替えます。

実際消費額 310,000+60,000-50,000=320,000

予定消費額 @2,000×150時間=300,000円

原価差異 300,000-320,000=△20,000(不利差異・借方差異)

↓

原価差異20,000/賃金・給料20,000

7.帳簿の繰越記帳

資産、負債、純資産の勘定科目は、帳簿の繰越記帳を行います。貸方と借方の差額を次月繰越として記入します。

50,000+60,000-50,000=60,000

賃金・給料勘定の問題の解き方

実際の問題は、どのように解けば良いのか、例題を使って見ていきましょう。

<例題2>

PUB製作所の労務費に関する下記の資料から、答案用紙の( )内に適切な金額を記入しなさい。なお、当製作所では、直接工は直接作業にのみ従事しており、予定賃率を用いた消費賃金でもって直接労務費を計算している。 間接工賃金と給料に関しては、要支払額でもって間接労務費を計算している。

[資料]

1.給与支給帳によれば、1月21日から2月20日の賃金・給料の総額は3,468,000円であった。内訳は次のとおりであった。

直接工賃金 1,448,000円

間接工賃金 900,000円

給 料 1,120,000円

2.作業時間票によれば、当月(2月1日~2月28日)の直接工の実際直接作業時間の合計は630時間であった。

3.賃金・給料の未払額は次のとおりであった。

月初未払額 月末未払額

直接工賃金 455,800円 395,500円

間接工賃金 300,000円 270,000円

給 料 100,000円 110,000円

4.従業員賞与手当の年間見積総額は9,600,000円である。

5.直接工に対する予定賃率は、直接作業時間当たり2,200円である。

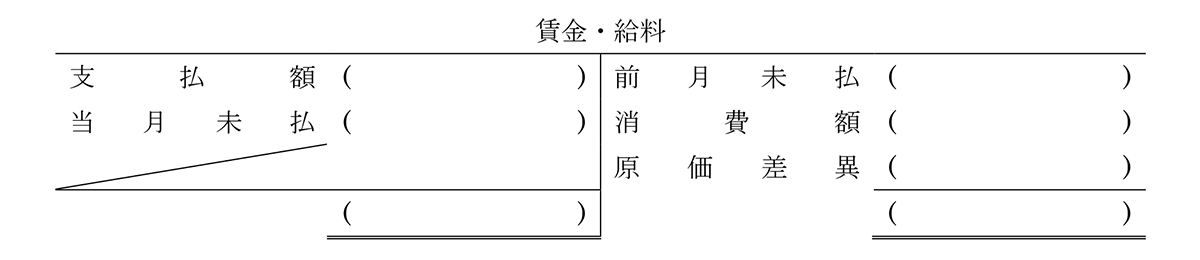

<答案用紙>

<解答>

<解き方>

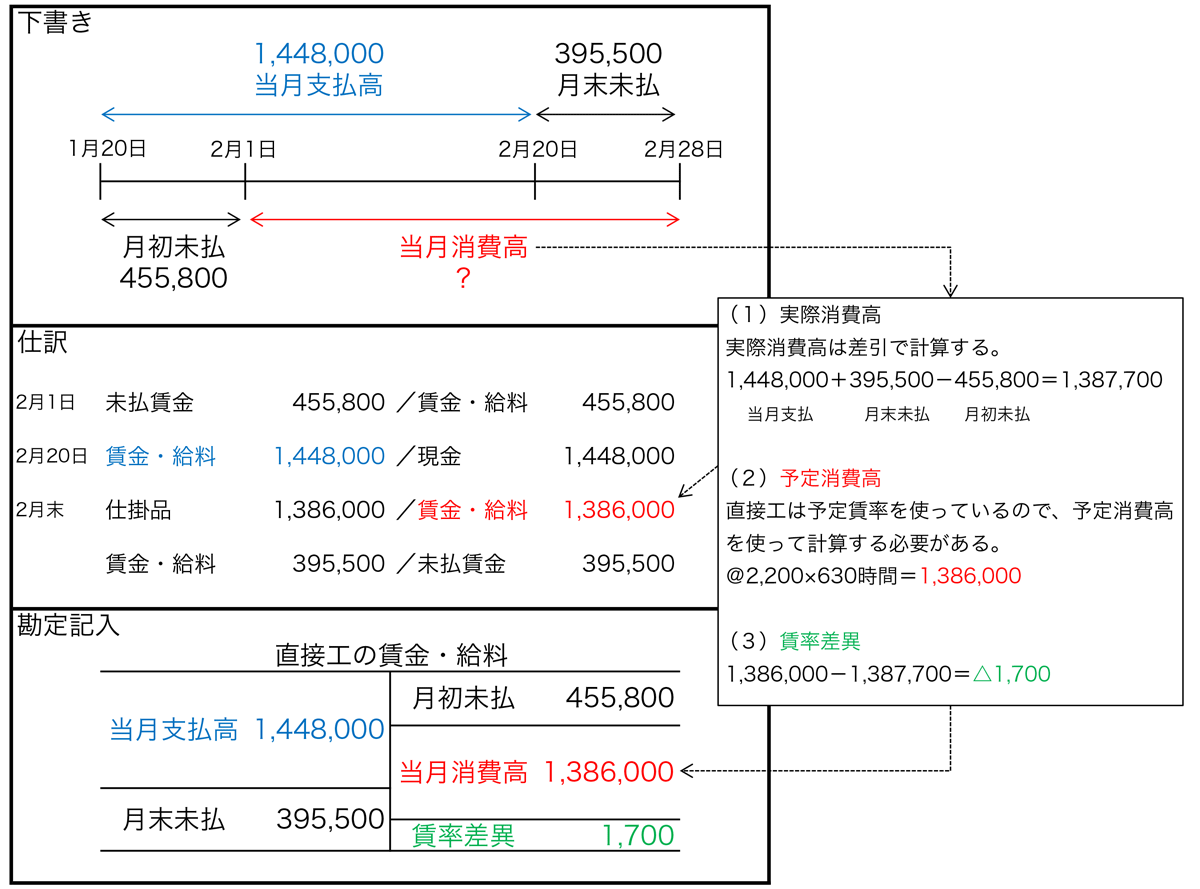

ステップ1 直接工の賃金・給料の情報を整理してみます。

・問題文の情報を整理すると下書きのような状況になります。

・当月の仕訳は、①月初の再振替仕訳、②賃金支払いの仕訳、③月末の仕掛品への振替、月末の未払分の仕訳です。

・直接工は予定賃率を使っていますので、③仕掛品への振替には予定消費高を使うことになります。

・仕訳を賃金・給料勘定に記入すると次のようになります。実際消費高と予定消費高の差額は賃率差異です。

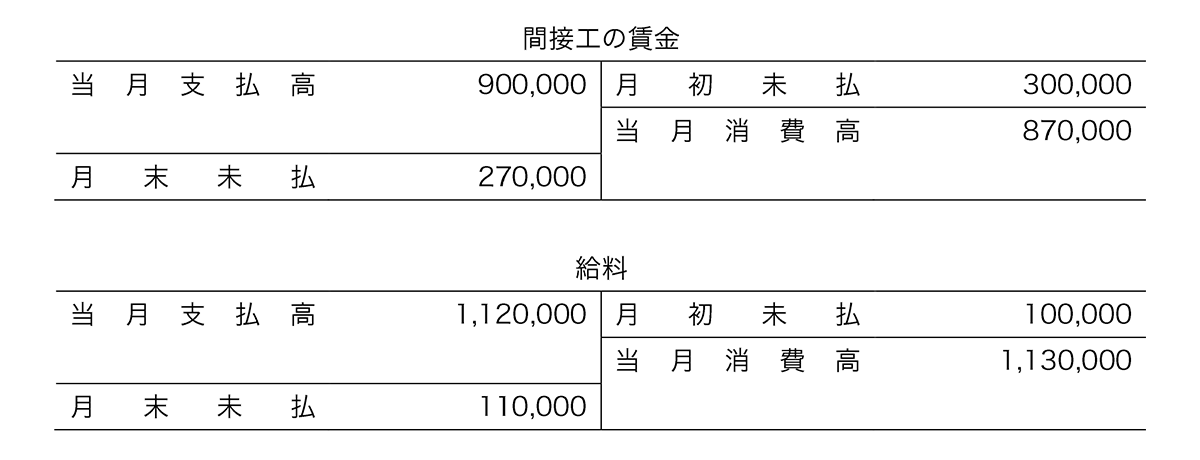

ステップ2 間接工の賃金、給料の下書きを書くと次のようになります。

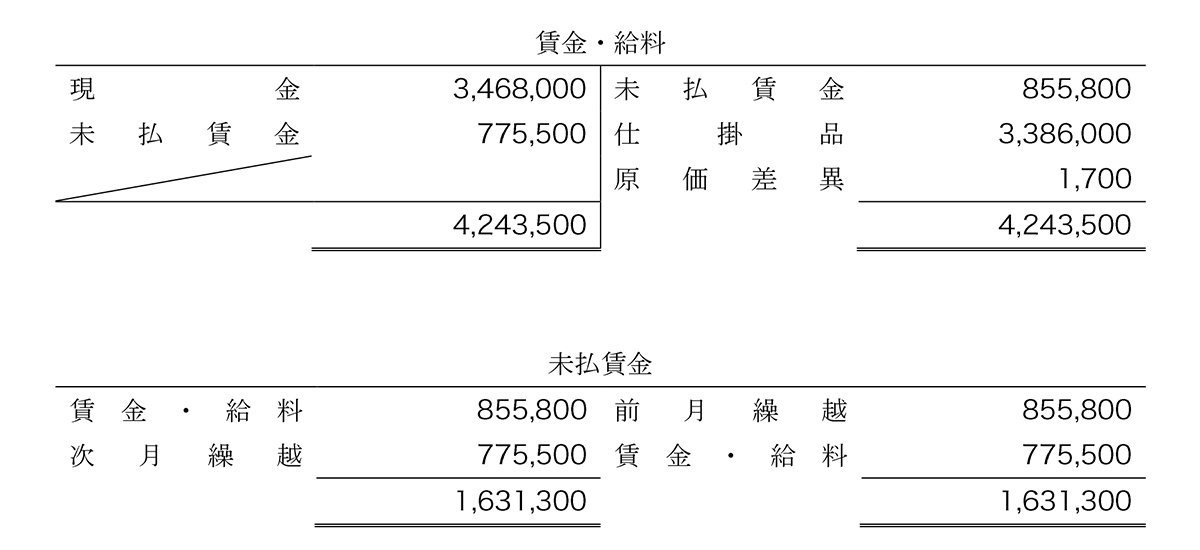

ステップ3 直接工賃金、間接工賃金、給料の賃金を合算した場合、次のような仕訳になります。

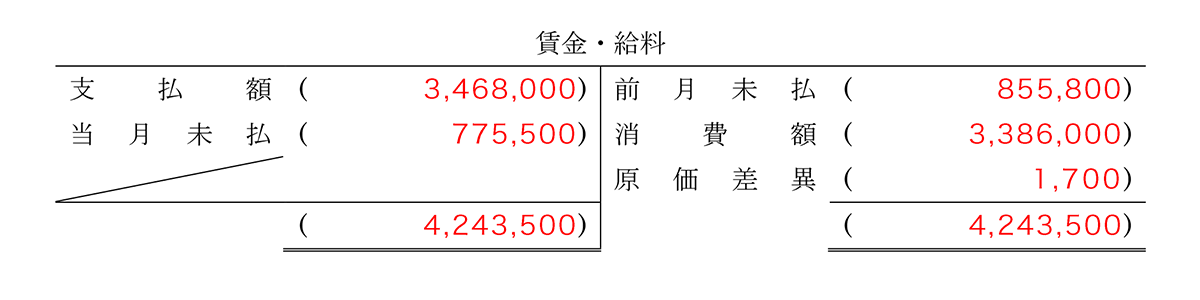

1.本問の仕訳

①月初の再振替仕訳

未払賃金855,800/賃金・給料855,800

②賃金・給料の支払時

賃金・給料3,468,000/現金3,468,000

③仕掛品勘定へ振替時

仕掛品3,386,000/賃金・給料3,386,000

※消費額は、(a)直接工賃金1,386,000+(b)間接工賃金870,000+(c)給料1,130,000=3,386,000円となります。

(a)直接工賃金

直接工賃金を計算する場合に、消費額が予定賃率を使っています。これを実際発生額で計算するとずれてしまいます。

消費額 @2,200×630時間=1,386,000円

(b)間接工賃金

当月支払900,000+月末未払270,000-月初未払300,000=870,000円

(c)給料

当月支払1,120,000+月末未払110,000-月初未払100,000=1,130,000円

④月末の仕訳

賃金・給料775,500/未払賃金775,500

⑤原価差異の振り替えの仕訳

原価差異1,700/賃金・給料1,700

ステップ4 仕訳の赤色の部分を見て、答案用紙に記入します。

参考:工業簿記では、上記のように賃金・給料の勘定の内訳が勘定科目名でないことが多いです。商業簿記で学習した総勘定元帳の書き方で、相手勘定名を使って勘定を記入した場合、次のようになります。

関連ページ

初めてのT字勘定の書き方講座

これで賃金・給料の問題はバッチリだね。

なんとなく、コツはわかったよ。問題を解きながら練習してみる!

54 Comments

いつも大変お世話になってます。

こちらの従業員賞与手当についてですが、この数字はどこにったのでしょうか、、?

初歩的な質問で申し訳ございません。

コメントありがとうございます。

従業員賞与手当は「賞与」という勘定となります。「賃金・給料」ではありませんので、本問では関係がない、ということになります。

回答ありがとうございます。

なるほど!今回は賃金勘定を求める問題だったからですね!

従業員賞与手当は間接労務費の認識だったのですが、もし当月総製造費用を求める問題だった場合は間接労務費→製造間接費→仕掛品にいくのでしょうか?

ご返信ありがとうございます。

従業員賞与は間接労務費となりますので、賞与勘定から製造間接費勘定へ配賦し、次に製造間接費勘定は仕掛品勘定へ配賦します。

賞与→製造間接費→仕掛品

いつも大変お世話になっております。

工業簿記の賃金勘定の勘定記入面を示しなさいという問題を解いていたのですが、支払賃金を何で支払ったのかの指定がなく解答が

賃金

ーーーーーーーーーー

諸口 500,000|

となっていました。現金で支払ったなどの指定がない場合は諸口で記入するものなのでしょうか?

コメントありがとうございます。

総勘定元帳を記入するさいに相手勘定が複数の勘定科目の場合、諸口を使います。

大変勉強になりましたーー!

ありがとうございました^^

役に立ったようで良かったです!

問題が工場従業員へ賃金500,000円を現金で支払ったときの仕訳です。

製造間接費500,000/賃金500,000ではなぜだめなのですか?

答えは賃金500,000/製造間接費500,000となっています

コメントありがとうございます。

問題が工場従業員へ賃金500,000円を現金で支払ったときの仕訳は、

賃金500,000/現金500,000

が正しいと思うのですが、解答がよくわらないですね。お使いの書籍の出版社にお問い合わせ頂けますと幸いです。

すいません。問題集を解いていたら、未払賃金給料勘定は設定されていないため、賃金給料勘定で未払い賃金を繰り越すという問題が出てきたのですが、どういったものか説明していただきたいです。

コメントありがとうございます。

総仕上げ問題集の第何版、該当ページ数を教えて頂けますか。

他社の書籍の質問には答えかねますので、ご理解頂けますと幸いです。

いつも大変お世話になってます。

2021年版2級のテキストを購入させて頂いて勉強してる者ですが、

恥ずかしながら、工業の賃金には、頭が詰んでるところがありますので、

直接にパブロフ大先生に助けを求めることにしました。

工業テキストのP.62の練習問題のQ4についてですが、

間接工の消費額が、

Q3の900,000+180,000-140,000=940,000 + 120,000(Q2の振替えた分)=1,060,000

という計算の仕方を理解してますが、

直接工の消費額(仕掛品)は、Q2の振替えた分(960,000)だけになり、

Q3の当月発生した直接工の賃金費用(930,000+460,000-310,000=1,080,000)が、

そのままで製造間接費や仕掛品にも振替えていなかったんですが、

その理由は、どうか先生にご教示頂けませんでしょうか?

何卒よろしくお願いいたします。

テキストをお使いくださり、ありがとうございます。

Q2(2)の仕訳で振り替えております。Q2(2)とQ3の仕訳を両方並べてみると理解がしやすいです。

Q2(2)直接工の賃金の消費

仕掛品 960,000/賃金1,080,000

製造間接費120,000

Q3間接工の賃金の消費

製造間接費940,000/賃金940,000

Q4の当月消費額

仕掛品 960,000

製造間接費 120,000+940,000=1,060,000

賞与の扱いがわかりません。問題文中の分です。よろしくお願いします。

box図について一点教えていただきたいです。工業簿記総仕上げ問題集p96の問題で、直接工と間接工の賃金について年次でのbox図がありますが、左に当期支払&期末未払、右に期首未払&消費となっていますが、どうしてこうなるのか理解出来ていません。(月次のように図みたいなのがあれば理解しやすいのですが)

総仕上げ問題集をお使いくださり、ありがとうございます。

まずは賃金の仕訳を書いてみて、賃金勘定のBOX図を書いてみると理解がしやすいです。

工業簿記テキストCH3-3に仕訳と賃金勘定の書き方が書いてありますので、読んでみてください♪

お世話になります。

2級工業簿記テキストP69例題の(3)のところで、「賃金から未払賃金に振り替えた」とありますが、この「振り替えた」という言葉の意味がよくわかりません。

(1)の「未払賃金から賃金へ振り替えた」は、再振替したのでわかります。

しかし、(3)は「未払賃金として処理する」のほうがわかりやすいのですが、この点について教えてもらえないでしょうか。

「振り替えた」という言葉は何と何を振り替えたのか考え過ぎてしまいます。

テキストをお使いくださり、ありがとうございます。

「振り替える」とは、ある勘定科目から他の勘定科目へ金額を移動させる仕訳を行うことです(簿記3級テキストP.121)。こちらは簿記でよく使われる文章ですので、慣れた方がよいです。

簿記3級は10数年前に取得したのですが、すっかり忘れてました。

その為、簿記2級の勉強において、簿記3級の内容が逆にネックになっていたのですが、

なんとか3ヶ月で合格することができたのでよかったです。

あとで簿記3級も復習しようと思います。

お世話になります。

テキストを読み返して、理解がいかないところがありお教えください。

68ページ賃金差異の仕訳で、借方差異だと賃金(費用)が余分にかかったということで、

賃金/賃率差異 と仕訳してしまうのですが、どう理解すれば宜しいでしょうか。

48ページ材料消費価格差異の借方差異は、材料を予定より多く使ったから材料(資産)が減り右側、と理解がいくのですが…

初歩的で申し訳ございませんが、アドバイスいただけますと幸いです。

テキストをお使いくださり、ありがとうございます。

原価差異はちょっとわかりにくいですよね。取引の流れに従って、仕訳と賃金勘定を書いてみるといいかもしれません。

①賃金を支払ったとき

賃金500,000/現金500,000

賃金

ーーーーーーーーーー

500,000|

②賃金を消費したとき

仕掛品450,000/賃金450,000

賃金

ーーーーーーーーーー

500,000|450,000

このままでは、借方と貸方に50,000の差額が出て、賃金勘定に残ってしまっています。製品を作るために賃金が発生していますので、次の③で賃率差異へ振り替えます。

③賃率差異を振り替えるとき

賃金の実際消費額500,000と賃金の予定消費額450,000の差額を賃率差異に振り替えます。工場長は賃率差異が出た原因を調査して、次の月以降の改善を考えます。

賃率差異50,000/賃金50,000

賃金

ーーーーーーーーーー

500,000|450,000

|50,000

④賃率差異から売上原価に振り替える

毎月発生した賃率差異を当期の最後に売上原価に振り替えます。

売上原価50,000/賃率差異50,000

これを理解した上で、P.069の問題と解説を読んでみると理解が進むと思います。

ご丁寧にありがとうございます!

やっと理解ができました。

初めは友人の勧めで別のテキストで勉強していたのですが、全体的に理解ができず困って藁にもすがる思いでテキスト問題集ともにパブロフ式に切り替えたところ、勉強が進みました。

気付くのが遅く今月は無理かもしれませんが、今年度の合格を目指します!

ありがとうございます!

理解できたようで良かったです。またわからないときはお聞きください。

工業簿記は、材料・労務費・経費を学んでいるときは、全体の流れがよくわからないかもしませんが、CH6-1勘定記入のまとめのQ1、Q2を解いてみると、一気に理解が進むと思います。

工業簿記の目的は「材料費・労務費・経費」を、下記の3つに分けることです。CH6-1を勉強する際に思い出してみてください♪

①作業途中「仕掛品」

②完成した「製品」

③販売した「売上原価」

いつも参考にさせて頂いております。

例題の解説についてご質問がございます。

5.月末の決算整理仕訳

当月の賃金の未払い分を未払賃金に計上する決算整理仕訳を書きます。

未払賃金60,000/賃金・給料60,000

について質問があるのですが、

なぜ今月の費用の計上なのに

賃金・給料60,000/未払賃金60,000

ではないのでしょうか。

2.月初の未払賃金の再振替仕訳

前月の未払賃金を再振替する仕訳を書きます。

未払賃金50,000/賃金・給料50,000

再仕訳と同様の処理を行う理由がわからないです。

コメントありがとうございます。

記事の月末の仕訳が間違っていましたので、修正いたしました。ご迷惑をおかけして大変申し訳ございませんでした。よろしくお願いいたします。

簿記特有の言い回しがどうにも引っかかってしまって理解が進まないことがあるのですが、どう考えたらいいのかわからないので質問させていただきます。

工業総仕上げ問題集p.43

「(1)直接工の直接作業時間は合計で230時間、間接作業時間は合計で50時間「であった」」

とあります。この人はつまり、実際に時給1200円で280時間働いた、ということだと思うのですが、

それがなぜ「予定消費価額」になるのでしょうか。

そして実際消費価額は何に基づいて算出されて差異が発生するのでしょうか。

テキストは第二版で学習しています。

総仕上げ問題集をお使いくださり、ありがとうございます。

なかなかイメージしにくい部分だと思いますので、わかりやすい例で説明します。

従業員が残業をすると、予定賃率より賃率が高くなってしまい、実際に支給する賃金と予定の賃金に差が出てしまいます。

原価を計算するときには、残業でも通常の作業でも同じ1時間で計算しますので、予定消費価額と実際消費価額に差が出てしまい、これが原価差異となります。

おっしゃるとおり、本来は予定消費価額と実際消費価額に差が出ないはずなのに、原価差異が出てしまった場合、その原因を調査します。例えば、担当者がインフルエンザになったため、時給が違う人が働いた、前年と時給が変わったのに予定賃率に反映していなかった、など、いろいろな原因があります。

ですので、通常は一致するべきなのです。異常なことが起きたときに原因を把握して、管理するために、予定賃率を計算し、原価差異が発生していないかどうか、確認しています。

なんだか恥ずかしい質問をしてしまったのではないかと思い、確認しに来るのに勇気がいりました。

詳しく説明頂きありがとうございます。

最後の追い込み中ですので何とか理解できるよう、さらに学習して参ります。

解決したようで良かったです。直前は実力が伸びますので、大丈夫ですよ。合格を応援しています!

このページの画像にある、

直接賃金・給料の勘定の月初未払の部分で、前月繰越というふうに、記入してる問題も見たこともあるのですが、どの言葉を選択すればいいのか、わからなくなります。選択肢に従えばいいのか、選択肢がないときは、どちらでも正解となるのでしょうか。

問題に合わせて、意味を考えて柔軟に解答するのがオススメです。

「月初未払」も「未払賃金の前月繰越」も意味は同じです。

どのような問題なのか、見ていないので何とも言えませんが、「賃金・給料」の場合(費用の場合)と「未払賃金」の場合(負債の場合)で、総勘定元帳の書き方が違います。未払賃金の場合、繰越記入がありますので、「前月繰越」と書きます。賃金・給料の場合、繰越記入はなく、仕訳から金額を記入しますので、前期繰越ではなく「未払賃金」の月初未払を意味していますので、「月初未払」と書きます。

わからないときは、総勘定元帳の基本に戻って確認してみましょう。問題文や答案用紙で記入済みならそれに合わせ、何もないなら、仕訳の相手勘定を書くことが一番正しいです。

ものすごく、わかりやすい説明ありがとうございます。

理解できました。

ありがとうございました。

頑張ります。

解決したようで良かったです。勉強頑張ってください♪

お世話になっております。質問があります。工業簿記2級テキスト58p例題の「(1)月初未払額220千円を未払賃金から賃金に振り替えた」と「(3)月末未払額200千円を賃金から未払賃金に振り替えた」の「未払賃金から賃金」「賃金から未払賃金」という表現ですが、仕訳を見れば、再振替仕訳と見越計上とわかりますが、この表現は簿記特有な表現でしょうか?

なんか「賃金から未払賃金」「未払賃金から賃金」のような気もしてモヤモヤしています。

コメントありがとうございます。

未払賃金が残高として残っているのか、を意識するとわかりやすいです。月初には未払賃金が220千円残っています。この220千円の未払賃金を賃金へ振り替える、ということは、未払賃金を減らし、賃金へ移動させるということです。簿記で使う「●●から××へ振り替える」という意味は「勘定科目●●の減少と勘定科目××への移動」を表していています(簿記3級テキストP.122参照)。賃金から未払賃金へ振り替える、という場合、意味が変わってしまいますので、テキストの通り理解して頂けますと幸いです。

なお、来年度の簿記の範囲改定に伴い、見越計上という表現は今後使用されなくなりますので、未払計上と覚えておくのがオススメです。

ご回答ありがとうございます。またよろしくお願いします。

解決したようで良かったです♪

こんにちは。

労務費を予定賃率にて計算している問題で、当月の未払い賃金を予定賃率で計算するという問題の場合…

借方から貸方を引いた差額を実際消費額と言う解説をよくみます。

借方の未払い賃金を予定で計算した場合この貸借差額は実際消費額と言い切れるでしょうか。借方側に予定が混ざっているので混乱しています。

当月支給額、前月未払い額は資料にすでに与えられておりこれは発生額をそのまま計上している形です。

コメントありがとうございます。

おっしゃることはわかるのですが、会社によって様々ですので、臨機応変に考えましょう。

月末未払賃金を予定賃率で計算している場合、実際賃率と予定賃率の差がほとんどない、と考えると理解しやすいです。残業がない業種の場合、実際と予定の賃金に差は生じません。

テキスト、問題集、アプリといつも活用させていただいております。

ここで質問してよいものなのかわかりませんが、よろしくお願いいたします。

2級工業簿記のアプリの52番、労務費の問題(Q39)についてです。

当月の未払賃金勘定を埋める問題ということなのですが、これって賃金勘定ではないでしょうか……?

月初は再振替仕訳で「未払賃金/賃金」となるので未払賃金の月初は左側になりますし、未払賃金勘定のなかに「現金支払い」の項目は出てこないのではないかと思うのですが、どうでしょうか……?

アプリのページが別でありましたので、改めてそちらに書き込みます。

確認不足で申し訳ございませんでした……。

総勘定元帳の記入は大丈夫ですか?

未払賃金の場合、負債ですので繰越記入を行う点がポイントです。

賃金の場合、費用ですので繰越記入を行わず、再振替仕訳を行い、前月繰越を反映させる点がポイントです。

本問の流れを復習しておきましょう。

◆未払賃金勘定を中心に記帳する場合

①前月繰越高200,000があるので、右側に書きます。これが月初200,000です。再振替仕訳ではなく、前月からの繰り越しの記入です。

②当月の発生額の仕訳を書きます。右側に書きます。

製造間接費800,000/未払賃金800,000

③当月の賃金支払いの仕訳を書きます。左側に書きます。

未払賃金780,000/現金780,000

④次月繰越高180,000があるので、左側に書きます。これが月末180,000です。

再振替仕訳はどこへ、と疑問だと思いますが、工業簿記では月次の処理が中心となり、また金額的な重要度が低いアルバイトやパートへの賃金である間接労務費ですから、本問のように簡便的に処理する場合もございます(過去の試験で出題されました)。

◆賃金勘定を中心に記帳する場合

なお、再振替仕訳をする場合、賃金勘定は下記の通りとなります。この場合、未払賃金勘定は、前月繰越と再振替仕訳、決算整理仕訳と次月繰越しか記入しません。

①前月繰越高200,000があるので、再振替仕訳を書きます。賃金の右側に書きます。

未払賃金200,000/賃金200,000

②当月の発生額の仕訳を書きます。右側に書きます。

製造間接費800,000/賃金800,000

③当月の賃金支払いの仕訳を書きます。左側に書きます。

賃金780,000/現金780,000

④当月の決算整理仕訳を行います。左側に書きます。

賃金180,000/未払賃金180,000

色々な出題パターンがありますので、今のうちに慣れておきましょう。

こちらで良いのかわかりませんがよろしくお願いします。

パブロフ工業簿記総仕上げ問題P43(2)の問題で、直接工の賃率差異を計上した。(以下省略)で解説を見ると(1)で求めた直接工の間接費までふくまれてますがなぜですか?

直接工の作業には、直接作業時間と間接作業時間、手待時間の3つがあります(工業簿記テキスト第2版P.055参照)。

予定賃率は、直接工の作業時間に対する賃率ですので、直接作業時間だけでなく、間接作業時間か手待時間に対しても使用するものです。このため、直接工から発生する間接労務費からも賃率差異が発生します。

基本的な内容ですので、一度工業簿記テキスト第2版P.066~072を復習してみてください。

このページでの質問として適切か分かりませんが質問させてください。

賃金の予定配賦のタイミングが分かりません。

材料であれば、

1.期首に予定消費単価を決定

2.月中に材料を消費したら予定単価を用いて処理

仕訳)仕掛品○○/材料○○

3.月末に実際消費額が判明するため、差異勘定を計上

仕訳)材料消費価格差異××/材料××

※借方差異の場合

4.期末に差異勘定を売上原価勘定に振り替える

仕訳)売上原価××/材料消費価格差異××

という手順になると思います。

しかし、賃金の予定配賦を考えると・・・

月中にちょくちょく 仕掛品○○/賃金○○

という仕訳をするわけではないと思いますし、

月末に予定単価を用いた処理と差異を計上する処理の2つを同日にするということでしょうか?

そうしたら予定配賦する意味もないのではないか?

と感じます。

賃金の予定配賦のタイミングと予定配賦をしてから差異を計上するまでの手順を教えていただけたら幸いです。

コメントありがとうございます。

実際賃金・実際賃金を計算するのは、各種手当、残業代、締め日とのズレなど、複雑ですので正確に計算を行うと日数がかかってしまいます。

予定賃率×実際作業時間で計算すれば、月末にすぐに振り替えが行なえます。

1.仕掛品への振り替え額を計算する。

2.実際賃金を集計する。

3.賃率差異を計算する。

実務的な手順につきましては、原価計算の本を読まれると理解が深まると思いますので、書店に行って調べてみてください。

ありがとうございます。

予定配賦をする意味は理解できました!

予定配賦のタイミングについては市の図書館や書店で原価計算の本を見てみます。

ご理解頂けたようで良かったです。

勉強頑張ってください♪

分からない設問があります。

ご教授下さい。

5.当月の賃率差異を計上する。

なお、前月未払賃金は96000円、当月未払賃金は?であった。当社では未払金賃金を予定賃率によって計上しており、当月末の未払賃金に関する作業時間は127時間であった。

↑こちらの設問は1〜5設問の中の5問目です。全部は多すぎるので疑問点のある5.だけ載せました。

必要な情報は下記に書きます。

※当年度の予定就業時間は11000時間

予定賃金支給額は7700000円

→予定賃率@700

※当月の支払い賃金781000円

解答

未払賃金 @700×127時間=88900円

実際消費額 781000+88900−96000=773900円

賃率差異 770000−773900=△3900

疑問点

未払賃金は予定賃率から求めています。

予定賃率から求めた未払賃金が含まれてるのになぜ773900円が実際消費額になるのでしょうか。

よろしくお願いします!

コメントありがとうございます。

工業簿記Q&Aの方にも書き込みして頂いておりますので、そちらに返信させて頂きました。

直接工の賃金ですが、考え方がよくわかりません。テキストからみるとかなり飛躍してしまっている感じです。

画像を追加して補足しました。こちらで大丈夫でしょうか。