お兄さん、端数利息が意味不明なの。

お兄さん、端数利息が意味不明なの。

端数利息はわかりにくいよね。何をやっているのか、理解できれば簡単さ。

端数利息はわかりにくいよね。何をやっているのか、理解できれば簡単さ。

有価証券の端数利息とは

株式以外の有価証券で、社債や国債などは定期的に利息を受け取ることができます。利息を受け取ることができる有価証券を購入した場合や売却した場合には、端数利息を計算する必要があります。

端数利息とは、前回の利払日の翌日から売却日までの利息のことを言います。これだけではわかりにくいと思いますので、有価証券の利息だけに注目して、端数利息の説明をします。

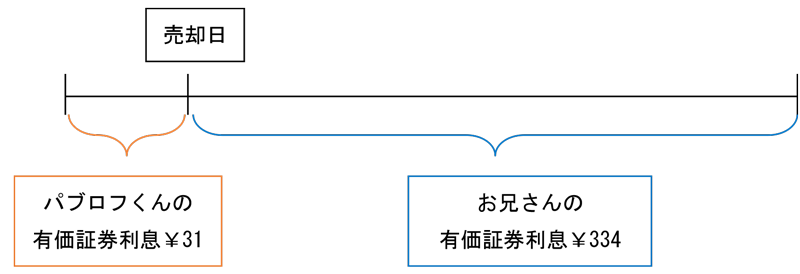

<例題>

パブロフくんが有価証券(A株式会社)を2014年1月1日に購入しました。有価証券の利払日は12月31日、利息は年間¥365。そして、2016年1月31日にお兄さんへ有価証券を売却しました。

| パブロフくんの有価証券利息 | お兄さんの有価証券利息 | |

| 2014年12月31日 | +365 | |

| 2015年12月31日 | +365 | |

| 2016年1月31日 | ? | ? |

| 2016年12月31日 | +365 |

2016年12月31日は、お兄さんが一年分の利息¥365をA株式会社から受け取ります。しかし、パブロフくんは2016年1月1日~1月31日有価証券を持っていたので、有価証券利息を受け取る権利があります。これを調整するのが端数利息です。

■パブロフくん 31日分の有価証券利息 +31

■お兄さん 31日分の有価証券利息 ▲31

これを仕訳にすると次のようになります。

| パブロフくん(売却する側) | お兄さん(購入する側) |

| 現金31/有価証券利息31 | 有価証券利息31/現金31 |

購入する側は、①購入した時は31日分の有価証券利息をマイナスにしておき、②利払日に1年分の利息365を受け取ることができるので、当期の有価証券利息は334になります。

| パブロフくんの有価証券利息 | お兄さんの有価証券利息 | |

| 2014年12月31日 | +365 | |

| 2015年12月31日 | +365 | |

| ①2016年1月31日 | +31 | ▲31 |

| ②2016年12月31日 | +365 |

利息は日数で計算するから、数え間違えないようにね。

月ごとに何日あるかは、自分で覚えてなきゃダメなの?

僕は日数計算できる電卓を使っているよ。試験でも持込みできるし。

えっ!?そんなのあるんだね。

参考:利付相場と裸相場

売却金額に端数利息の金額も含めている価格を利付相場といいます。一方、端数利息の金額が含まれていない価格を裸相場といいます。

裸相場についての質問と解説

Q 裸相場で購入し、裸相場で売却したとしても、購入前から(買ったのは2020年12月12日)の利息(利息は2020年9月30日からの分)を売却時に受け取れるのか?

A 有価証券利息は73日分6,000円を受け取れる。

①2020年12月12日

売買目的有価証券 /当座預金

有価証券利息6,000

10月1日~12月12日は73日。

1,000,000×3%×73日÷365日=6,000

②2021年2月23日

当座預金/売買目的有価証券

有価証券利息12,000

10月1日~2月23日は146日。

1,000,000×3%×146日÷365日=12,000

③最終的な有価証券利息の合計

有価証券利息(収益)

12,000-6,000=6,000円

この金額は12月13日~2月23日は73日分になっています。

1,000,000×3%×73日÷365日=6,000

このように仕訳を行うことで、結果的に保有していた期間の有価証券利息を収益として計上することができるような仕訳になっています。

関連ページ

有価証券の保有目的と表示科目

売買目的有価証券

満期保有目的債券

子会社株式・関連会社株式

その他有価証券

期末日の有価証券利息

有価証券と端数利息

46 Comments

2022 日商簿記2級 総仕上げ問題集 p16 5.の問題について質問があります。

当社はA社社債をX2年8月1日に買い入れているので、当社は8/1~9/末の利息を受け取っていると思います。

当社が受け取った8/1~9/末の利息は、「A社社債を売却をしていないから計上をしない」という認識であってますか?

総仕上げ問題集をお使いくださり、ありがとうございます。

正確にいいますと「端数利息」の定義に含まれていないため、計上しない、ということになります。

端数利息とは、前回の利払日の翌日から売却日までの利息のことです(テキストP.207参照)。

前回の利払日が9月末ですので、翌日の10月1日~12月1日までの62日が端数利息の金額となります。

本問の取引の全体の仕訳を書くと次のようになります。

◆X2年8月1日

取得原価 2,000,000×98.5÷100=1,970,000

4/1~8/1 123日分の利息 2,000,000×0.365%×123÷365=2,460

売買目的有価証券1,970,000/現金1,972,460

有価証券利息2,460

◆利息の受け取り

4/1~9/30 183日分の利息 2,000,000×0.365%×183÷365=3,660

現金3,660/有価証券利息3,660

◆売却したとき【本問】

端数利息 2,000,000×0.365%×62÷365=1,240

現金1,975,240/売買目的有価証券1,970,000

有価証券売却益4,000

有価証券利息1,240

2021年版商業簿記2級テキストのは端数利息のQ2(p198)について質問があります。

文中に「額面¥100につき¥98.80で売却し」とあり

p199の❶の解説を見てみると売却したので売買目的有価証券が減るのはわかるんですが、

98.80ではなく、「x2年4月1日に買い入れた¥98.70」を使うのかがなぜか分かりません。

ご教授お願いします。

テキストをお使いくださり、ありがとうございます。

この2つの違いは取得原価(社債をいくらで買ったのか)と売却価額(社債をいくらで売ったのか)の違いです。

本問では社債を¥98.70で買い、¥98.80で売った、ということです。これによって、有価証券売却益1,000が得られて、当社は売買で利益を得ています。

商品売買を例にすると、商品の仕入は仕入額を使い、売上は販売額を使うのと同じです。

ありがとうございます。なぜそうなるのか理由が分かりました。

解決したようで良かったです♪

失礼いたします。

いつもこちらのサイトやテキスト、問題集でお世話になっております。

パブロフくんがかわいいので試験勉強が頑張ることが出来ています。

工業簿記2級の総仕上げ問題集のCh.12 第1回模擬問題 第1問での有価証券の端数利息の計算なのですが、

年利率0.5%で利払い日が年に2回あるので

利息は1,000,000×0.5%×121日÷365÷2になるのではないかと思っています。

どうぞ宜しくお願いいたします。

テキスト、総仕上げ問題集をお使いくださり、ありがとうございます。

パブロフがかわいいといってもらえて、大変嬉しいです。

日数は、4月1日〜9月末で183日、10月1日から3月末で182日です。日数で計算していますので、÷2とする必要はありません。

例えば、半年分の利息を計算する(4月1日〜9月末)と

1,000,000×0.5%×183日÷365日=2,506.849….

このようになりますが、「183日÷365日」が「÷2」と同じ計算をしているためです。

CH12模擬問題1回目第1問では、「121日÷365日」となっていますが、「0.5%÷365日」の部分で、年間の利率を1日あたりの利率に修正し、「×121日」の部分で、121日分の利息を計算している、と考えるとわかりやすいかもしれません。

なるほど。

日数で計算しているので2で割る必要がないのですね。

利払い日が年2回あるので勘違いしていました。

わかりやすくご説明していただきありがとうございます。

解決したようで良かったです。

商業簿記2級テキスト&問題集(第6版)を楽しく使っています。端数利息(Chapter09-11)の計算について質問します。

①端数利息の計算が「前回の利払日の翌日から売却日までの利息」とすると、p206のマンガの2コマ目の200、4コマ目の100、p207の1と2コマ目の50は、下の計算のようにそれぞれ201、99、48になるのではありませんか。

300円 x (30+31) / (30+31+30) = 201円 (小数点以下切り捨て)

300円 – 201円 = 99円

300円 x 15 / (31+31+30) = 48円 (小数点以下切り捨て)

②端数利息の計算を月割計算とすると、p207では月途中までの利息の説明になりません。

簿記試験には小数点以下の計算が出る心配はないと思いますが、どの様に考えたら良いのかお教えください。

テキストをお使いくださり、ありがとうございます。

CH9-11は月割計算の場合で利息の金額を計算しております(3か月で300円とだけ書いてあり、日割計算か月割計算かなどの細かい指示を書いておりません)。過去の試験でも月割計算で出題された(148回第2問など)ため、理解しやすいように4コマ漫画の例も月割計算の例を使っております。

ご指摘の通り、利息の計算を正確にするための設例としては、不正確な問題ですが、4コマの設例は仕訳の書き方を理解するのための数値例と考えて頂けますと幸いです。

日割計算の利息を計算する問題としては、総仕上げ問題集P.014、P.288の問題をみてください。

■小数点の処理

実際の試験では年利率が3.65%という問題が多く、小数点の処理が出てくることがありませんので、ご安心ください。実務上は証券会社が端数利息の計算をするため、会社の経理が日数計算をすることはほとんどありません。

ご説明ありがとうございます。小数点の処理の点でも安心して学習できます。

いつもこちらのサイト・テキストともにお世話になっております。

試験の範囲や内容が最新の情報なので、とても助かってます。ありがとうございます。

今週末2級の試験なので、気にしている場合ではないかもしれませんが、

気になってしまった事があるので質問させてください。

上記でおにいさんが、「利息は日数で計算するから…」とおっしゃっていますが、

うるう年は366日で計算するのでしょうか?それとも注釈などがなければ365日で計算するものでしょうか?

試験ではうるう年を意識するような問題は出ないとは思いますが、ご教授頂ければ幸いです。

テキストをお使いくださり、ありがとうございます。

簿記の問題では1年を365日で計算します。

額面金額より高い状態の株式で、端数利息を持つ

有価証券の売却時に、有価証券利息とともに

「有価証券売却益0」を計上することは理解できましたが、

取得した側の仕訳は、購入金額と端数利息を計上するだけで、売却益と対になるような

「有価証券購入損」などという仕訳を行う必要はないのでしょうか?

取得側は、購入金額が有価証券の金額そのものとして扱われるという認識でよいのでしょうか。

見当はずれな質問でしたら申し訳ありませんが、よろしくお願いいたします。

額面金額は端数利息と関係ありませんよ。

償却原価法と端数利息を混同していませんか?

債券の額面金額と取得原価に差があった場合、償却原価法を適用します。テキストP.200~202を復習してみてください。

テキストに書いていない、有価証券購入損は出てきません。試験に出てくる内容はテキストに書いてありますので、ご安心ください。

ご返事ありがとうございます。

再度テキストを見直してみます。

またわからないときはお聞きください♪

質問失礼いたします。

端数利息について、例えば(額面50万、年利率6%、利払い日6月末、12月末)で9月1日に売却した場合

テキストでは利払い日からの日数(この場合7/1~9/1)で計算とあるのですが、

年利率というのは1年間での利率、この場合年間で3万円もらえ、1回の利払い日ごとに1万5千円ずつにはならないようなのですが、このあたりの考え方について教えて頂きたいです。

よろしくお願いします。

コメントありがとうございます。

わかりやすいように簡略化して説明します。

社債や国債の場合、6月末に15,000円、12月末に15,000円を受け取れる利札がついています。この利札を銀行で換金して、15,000円を受け取ります。

9月1日に売却した場合、社債や国債と同時に利札も相手に渡します(同じ紙に印字されている)ので、何もしないと売った人は7月1日から9月1日にまでの利息を受け取ることができません。このため、7月1日から9月1日までの利息を端数利息として受け取っています。

<まとめ>

債券を買った人は12月末に15,000円を受け取ります。ただし、9月1日の購入の際に端数利息として、7月1日から9月1日までの利息を支払います。

一方、債券を売った人は、7月1日から9月1日までの端数利息を受け取ります。

以上となります。テキストP.216を合わせてご確認頂けますと理解が深まると思います。

有価証券利息とはなんですか、?

出るタイミングもよく分かりません(;;)

あと、有価証券と社債の違いを教えてくださいお願い致します(;;)(;;)

当社が社債を発行した場合、社債勘定を使います。

当社が他の会社の社債を保有している場合は、有価証券(売買目的有価証券や満期保有目的債券など)になります。

有価証券の基本的な取引はテキストで一度確認してみましょう。

ありがとうございます(;;)

テスト頑張ります(;;)

二つ質問があります。

1:端数利息が発生するのは、株以外・・・つまり、社債や国債の売買時のみでしょか?

2:何故、端数利息は有価証券の科目に足されないのでしょうか。購入時の手数料は足していたと思います。

有価証券受取利息(収益)のマイナスとしての計上を優先する為ですか?

はい、債券だけですね。

手数料と有価証券利息は、性質が違うものだから処理が違います。会計基準のルールに従いましょう。

ありがとうございます!

会見基準のルールも併せて勉強します。

こんばんわ!

勉強をしていて有価証券利息と受取利息を区別する理由がわかりにくくて、試験対策として覚え方はありますか?

社債や国債などの債券(有価証券)から受け取る利息を有価証券利息といいます。

貸付金など、お金を貸すことで受け取る利息を受取利息といいます。

有価証券の利息だから、有価証券利息と覚えておくのが簡単です。

こんばんわ。はじめまして!

11月の簿記3級試験を受験し、ステップアップをと次回の簿記2級取得に向けて走り出しました!!が、早速つまずきました。。。ご教授願います。

テキスト&問題集の実践問題2016②の第二問の問2がさっぱりわかりません。

よろしくお願いいたします

端数利息についてはテキストのP.178~181を復習して、練習問題を解いてみてください。

その上で「解説のどの部分がわからないのかを」具体的に書いてください。

投稿出来てないと勘違いして、別の記事にも同じコメントをしてしまいました。

申し訳ありません。

こちらにお返事頂ければと思います。

実践問題をお使いくださり、ありがとうございます。

「諸口」でも間違いではありませんが、理論的に正しいのは「未収入金」ですので、解答としました。正直、どちらでもよいです。

理解をするには、経過勘定の定義が大切になります(商業テキストP.055の主たる営業取引に関する債権債務の定義を参照)。

未収入金と未収収益(未収有価証券利息を含む)の違いは、継続性の有無です。

端数利息の受取先が、有価証券を発行している会社ではなく、取引をした相手です。有価証券の売買で一度きりの取引で発生する有価証券利息ですので、未収入金を使います。

一方、期末日の決算整理仕訳は、有価証券を発行している会社から受け取る有価証券利息に対する仕訳で、有価証券を保有していることで継続的に受け取ることができます。継続性がありますので、未収収益(未収有価証券利息)を使います。

正直こんな難しく考えても意味はありませんので、決算整理仕訳は「未収有価証券利息」を使う、端数利息の時は「未収入金」を使うと覚えておけばいいでしょう。

早速のお返事ありがとうございます。

未収有価証券利息が未収収益のカテゴリーだと考えれば、理解することが出来ました。

別々に考えてしまっていたので、モヤモヤしていましたがお陰様で納得しました。

あちがとうございました。

ご理解頂けたようで良かったです。試験までラストスパート頑張りましょう♪

補足問題・第2問対策①有価証券の総合問題についてわからない所があるので質問させて下さい。

有価証券利息勘定の表を記入する部分なのですが、有価証券を売却した際の端数利息の仕訳で、有価証券の売却額+端数利息をまとめて「未収入金」としていたので、摘要に諸口と書いてしまいました。

解答では、「未収入金」となっているのですが、このような場合は売却価格と端数利息は別々に書くのが正しいのでしょうか。

また、別々に書くのが正しいとすれば、何故「未収有価証券利息」ではないのでしょうか。

考えてもわからず…教えて頂ければ助かります。

宜しくお願いします。

日数計算付き電卓は買うべきでしょうか?

今回の問1の仕訳でそこだけ間違えました。

日数計算付き電卓、ずっと使えますのでオススメです。

http://pboki.com/cal/cal.html

端数利息教えてください

社債を今年の11月に買った

利払い日は3月末と9月末です

その後、社債を12月10日売った場合

端数利息は40日で良いでしょうか?

それとも10月分もいれるのでしょうか?

宜しくお願いします

コメントありがとうございます。

nsさんにご指摘いただき、修正致しました。

売却時の仕訳を書くさいの有価証券の端数利息は、利払日の翌日~売却日までの期間(10月1日~12月10日)の利息を計上することになります。最終的に損益計算書に反映される有価証券利息は保有する日数の11月1日~12月10日の40日間の利息になります。

Kenbiさんのご質問の返信についてご質問ですが、

社債を今年の11月に買った

利払い日は3月末と9月末です

その後、社債を12月10日売った場合

端数利息は40日で良いでしょうか?

→これは10月1日~11月〇日(社債を購入した日)までの有価証券利息を現金などで支払い、売却日(12月10日)までの日数(71日)の日割利息を計上するのではないでしょうか?

「保有している日数を計上」ではなく「利払い日の翌日からの日数を計上」すると認識していたため、確認くださればと思います。

コメントありがとうございます。

nsさんのおっしゃるとおり、正しくは11月1日購入時に31日分の端数利息、12月10日売却時にに71日分の端数利息、最終的に当期の有価証券利息は保有している日数40日分でした。

私の返信が誤っておりましたので、修正致しました。ご指摘くださり誠にありがとうございました!

ご返信ありがとうございます。

独学者にとっては大変参考になるサイトですので、助かっております。大変でしょうがこれからも頑張ってください。

ありがとうございます!これからも役立つ情報を提供できるよう頑張ります!

日商簿記2級総仕上げ問題集のチャプター3の問題5

10月31日の有価証券利息の摘要「諸口」でなく「未収入金」となるのは、売買目的有価証券の仕分けと有価証券利息の仕分けはそれぞれ独立しているから…ということなのでしょうか?

総仕上げ問題集をお使い下さり、ありがとうございます。

本問の内容は過去の試験で出題されており、「未収入金をまとめて仕訳して諸口と記入した場合、不正解」という扱いになりました。このため、総仕上げ問題集の解答も本試験の正解と合わせて、摘要に未収入金を書いております。この理由は、売買目的有価証券の仕訳と有価証券利息の仕訳はそれぞれ独立しているから、別々に仕訳を書くからです。ただし、個人的には合算して書いても独立して書いても、どちらも正解と思うのですが、総仕上げ問題集では、本試験の採点に合わせて解答を掲載しております。