前受金とは

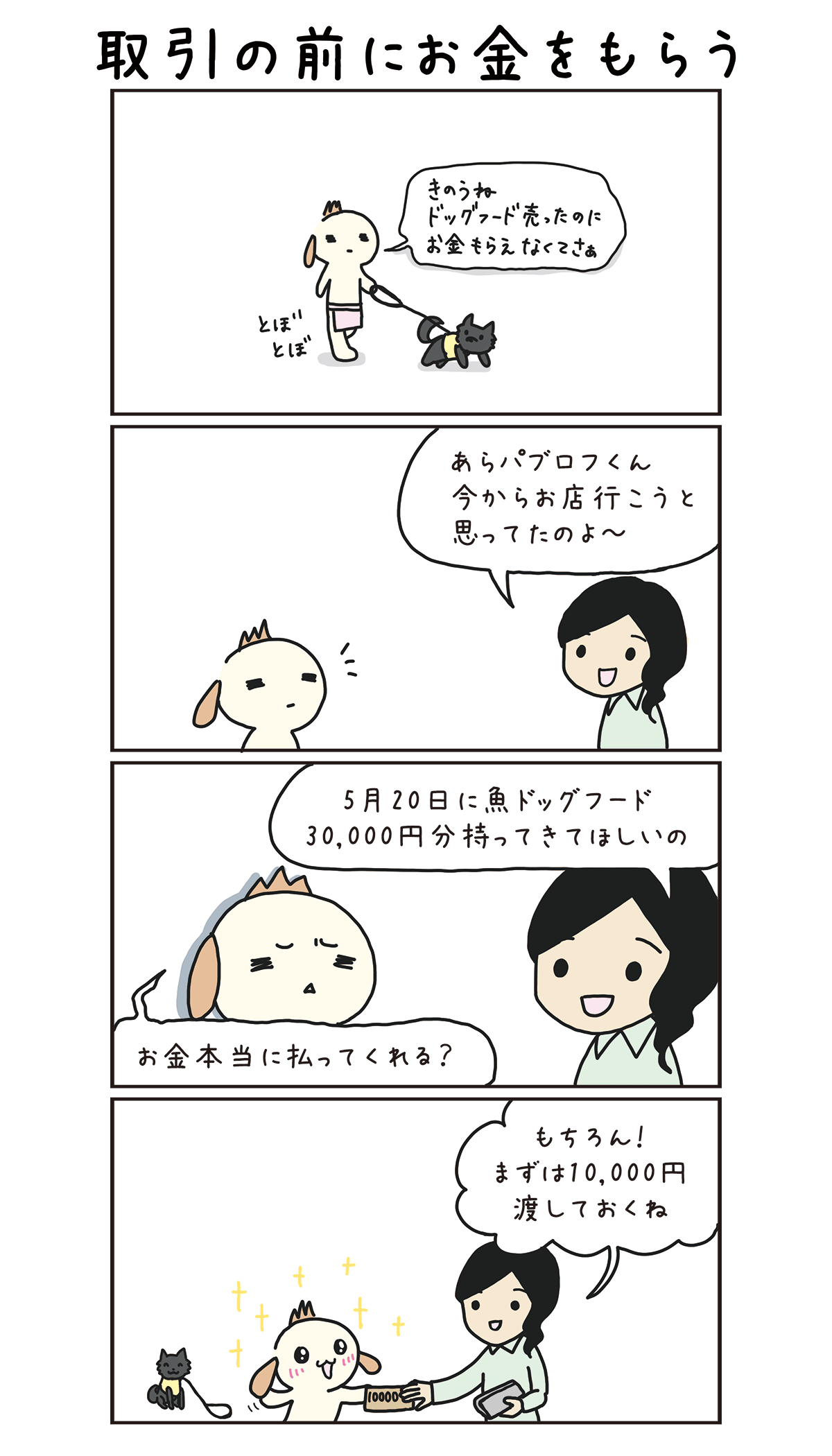

私たちが大きな買い物、たとえば代金が30,000円の商品を購入する場合、予約の段階で10,000円、後で20,000円支払うことがあります。

お店からすると、お客さんがお金を払ってくれる確信を持って商品を用意したいので、先に10,000円を受け取って信用を構築するのです。

このように、商品の引き渡し前にお店が受け取ったお金を、手付金(てつけきん)や前受金(まえうけきん)といいます。

簿記では「前受金(まえうけきん)」という勘定科目を使います。

★豆知識

簿記3級では前受金という勘定科目を使いますが、簿記2級では契約負債という勘定科目を使います。2021年4月1日までは前受金という勘定科目名でしたが、2021年4月1日以降は収益認識基準の適用に伴い、契約負債が正しい勘定科目名となりました。ただし、前受金は実務で慣習的に使用されていることから、契約負債と前受金のどちらの勘定科目を使ってもよいです。

なお、収益認識基準は簿記2級で学習する内容であるため、簿記3級では慣習的に使用されている前受金を使うことになります。

前受金の発生と取り崩し

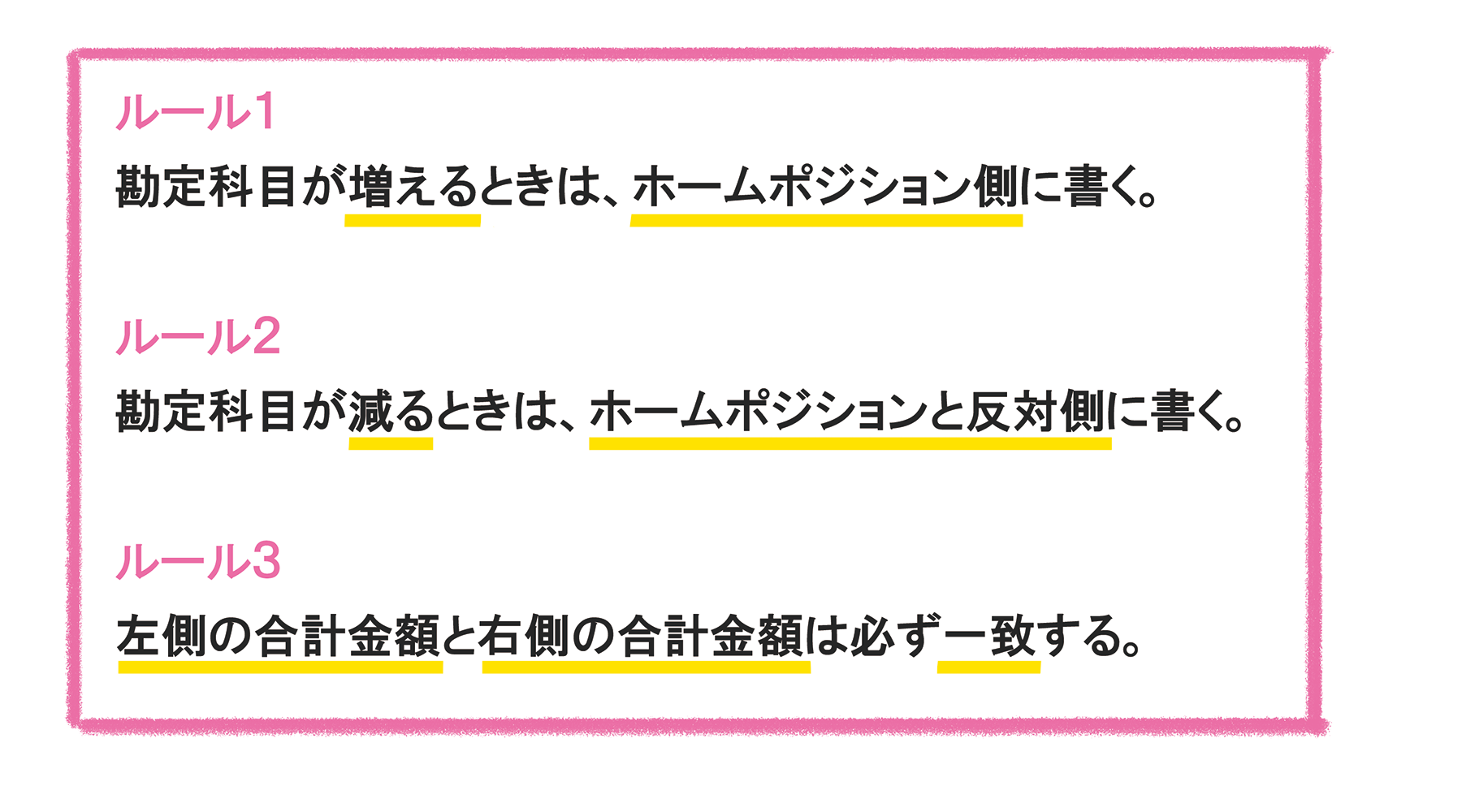

次の例題について仕訳を書いてみましょう。今回も、仕訳のルールを再度載せておきます。

<例題>

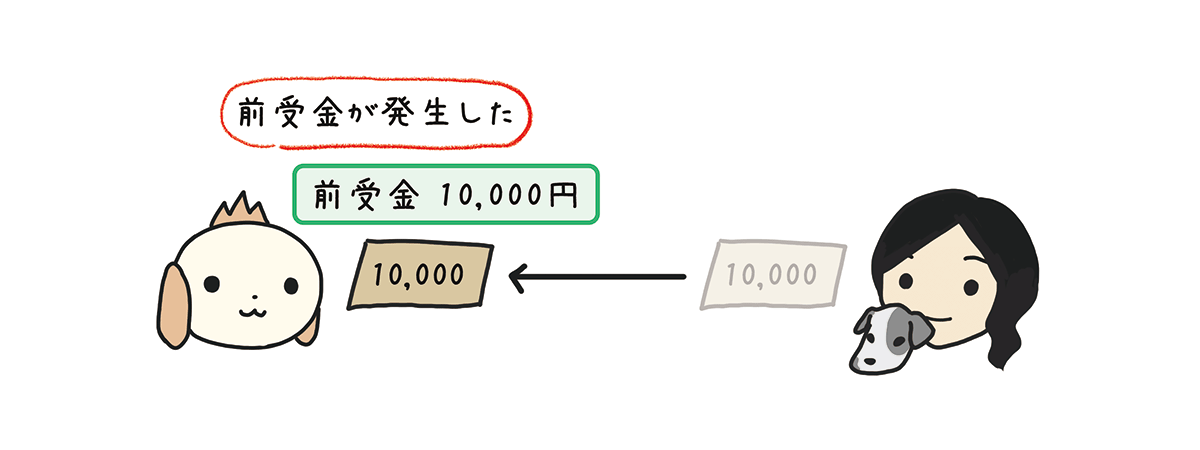

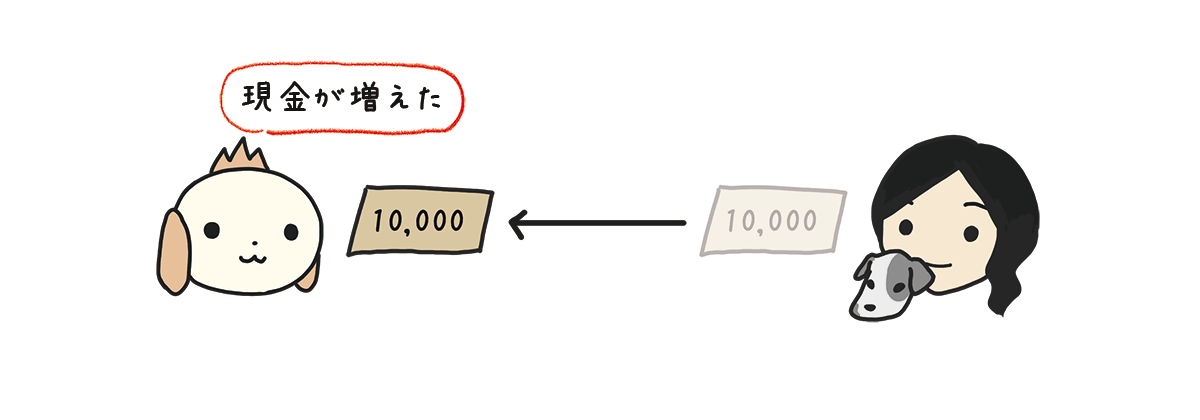

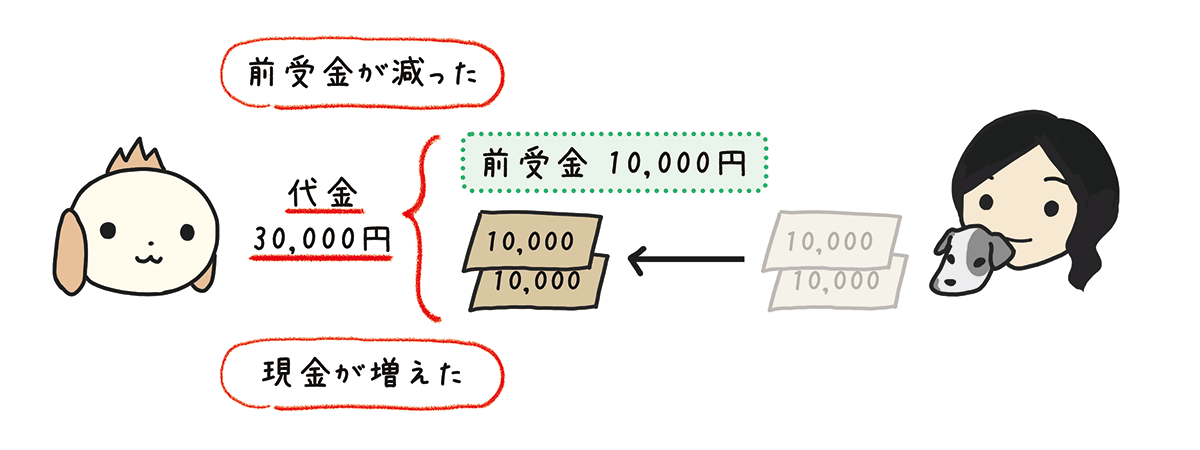

4月25日 商品¥30,000の注文を受け、手付金として¥10,000を現金で受け取った。

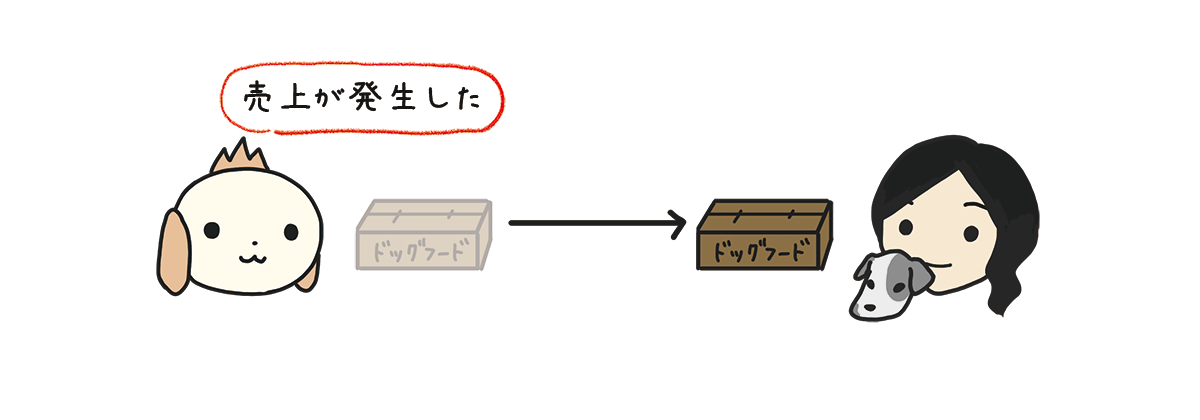

4月30日 商品¥30,000を売り上げ、代金のうち¥10,000はすでに受け取っていた手付金と相殺し、残額は現金で受け取った。

<仕訳>

4月25日

| 現金 | 10,000 | 前受金 | 10,000 |

4月30日

| 前受金 | 10,000 | 売上 | 30,000 |

| 現金 | 20,000 |

<仕訳の書き方>

4月25日

❶問題文を見てみると『商品¥30,000の注文を受け』た、と書いてあります。しかし、商品を引き渡していないので、売上の仕訳は書きません。

❷問題文を見てみると『手付金を受け取った』と書いてあります。これは手付金を受け取った、前受金が発生した、と考えます。

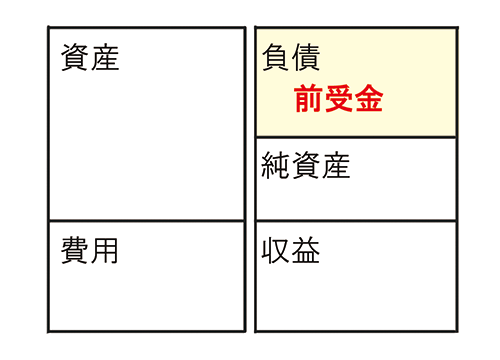

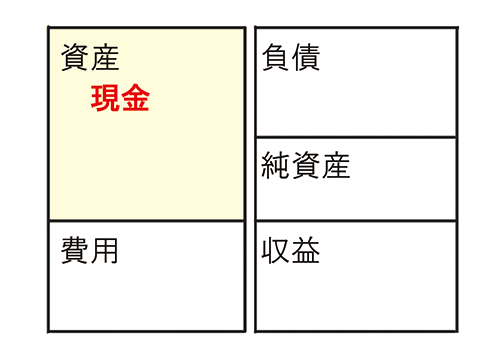

手付金を受け取ったので「前受金」が増えます。「前受金」は負債の勘定科目でホームポジションは右です。

「前受金」が増えるので、ホームポジションと同じ側である右に「前受金」と書きます。

| 前受金 | 10,000 |

❸問題文を見てみると『¥10,000を現金で受け取った』、と書いてあります。これは現金を受け取った、現金が増えた、と考えます。

現金を受け取ったので「現金」が増えます。「現金」は資産の勘定科目でホームポジションは左です。

「現金」が増えるので、ホームポジションと同じ側である左に「現金」と書きます。

| 現金 | 10,000 | 前受金 | 10,000 |

<仕訳の書き方>

4月30日

❶問題文を見てみると『商品¥30,000を売り上げ』た、と書いてあります。これは商品を引き渡した、売上が発生した、と考えます。

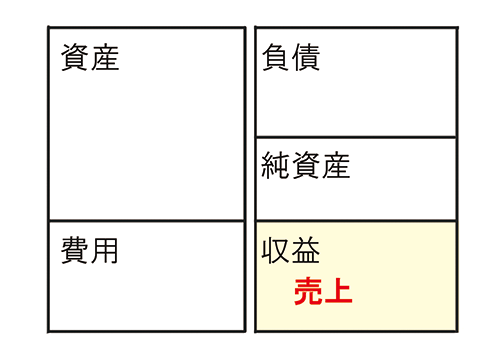

商品を売ったので「売上」が増えます。「売上」は収益の勘定科目でホームポジションは右です。

「売上」が増えるので、ホームポジションと同じ側である右に「売上」と書きます。

| 売上 | 30,000 |

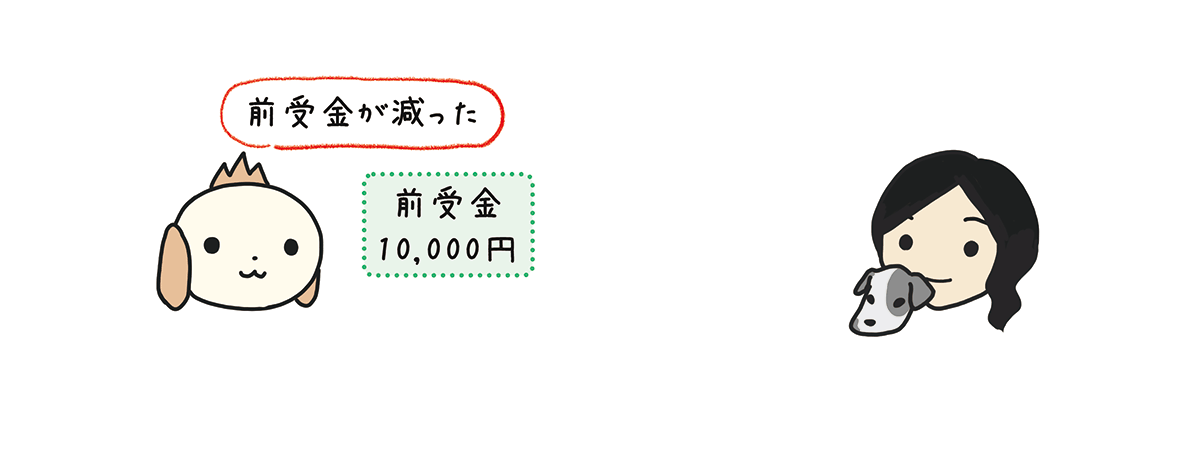

❷問題文を見てみると『代金のうち¥10,000はすでに受け取っていた手付金と相殺し』た、と書いてあります。これは¥10,000は前受金を取り崩した、前受金が減った、と考えます。

手付金と相殺したので、前受金を取り崩したということです。「前受金」が減ります。「前受金」は負債の勘定科目でホームポジションは右です。

「前受金」が減るので、ホームポジションと反対側である左に「前受金」と書きます。

| 前受金 | 10,000 | 売上 | 30,000 |

❸問題文を見てみると『残額は現金で受け取った』、と書いてあります。これは¥30,000のうち¥10,000を差し引き、残額¥20,000を現金で受け取った、現金が増えた、と考えます。

現金で受け取ったので「現金」が増えます。「現金」は資産の勘定科目でホームポジションは左です。

「現金」が増えるので、ホームポジションと同じ側である左に「現金」と書きます。

| 前受金 | 10,000 | 売上 | 30,000 |

| 現金 | 20,000 |

前受金はなぜ負債なのか

簿記の基本で学んだように、負債に分類されるのは『会社の支払い義務』の性質を持つ勘定科目です。代表的な負債は、借金をしたときに使う勘定科目「借入金(かりいれきん)」です。

そうすると『商品の引き渡し前にお店が受け取ったお金』である「前受金」が負債に分類されるのに違和感がありませんか?

実は、負債の定義である『会社の支払い義務』は『後から財産を渡す義務』と言い換えることができます。

「前受金」は『商品の引き渡し前にお店が受け取ったお金』ではありますが、視点を変えると『後から商品を渡す義務』とも言えます。これは『後から財産を渡す義務』なので負債というわけです。

会計の理論上はこのような理由で「前受金」が負債に分類されるのですが、筆者は理論を理解できても、テスト中、時間がない中で思い出すのが難しかったので、次のように考えていました。

商品引き渡し『前』にお金を『受』けたのだから仕訳の左は現金のはず。

だから「前受金」が発生したときは右に書くはず。

簿記を学んでいるみなさんも、もし『理解はできたがパッと仕訳を書くのが難しい』場合は、自分なりにやりやすい方法で書いてみてください。

・簿記の基本

・簿記の全体像

・商品売買① 現金での売上

・商品売買② 売掛金

・商品売買③ 前受金

・商品売買④ クレジット売掛金

・商品売買⑤ 電子記録債権

・商品売買⑥ 現金での仕入

・商品売買⑦ 買掛金と前払金

・商品売買⑧ 電子記録債務

・固定資産の購入

・固定資産の減価償却

・固定資産の売却

・固定資産の売却(応用)

・借入金

・貸付金

・貸し倒れと貸倒引当金(基本)

・貸し倒れと貸倒引当金(応用)

パブロフの書籍

日商簿記3級 テキスト&問題集 2026年度版 |

日商簿記3級 分野別問題&予想模試 2026年度版 |

日商簿記2級 商業簿記 テキスト&問題集 2026年度版 |

日商簿記2級 商業簿記 分野別問題&予想模試 2026年度版 |

日商簿記2級 工業簿記 テキスト&問題集 2026年度版 |

日商簿記2級 工業簿記 分野別問題&予想模試 2026年度版 |

スマートフォンアプリ

![]() 簿記3級 [Android] [iPhone] [iPad]

簿記3級 [Android] [iPhone] [iPad]