減価償却とは

減価償却は、固定資産を使用したことによる劣化に応じて、費用にしていくことをいいます。例えば、建物は実際に使用や年月の経過に応じて劣化していきますが、簿記でも実際の使用や劣化に合わせて、建物の一部を費用にしていきます。これを減価償却といいます。

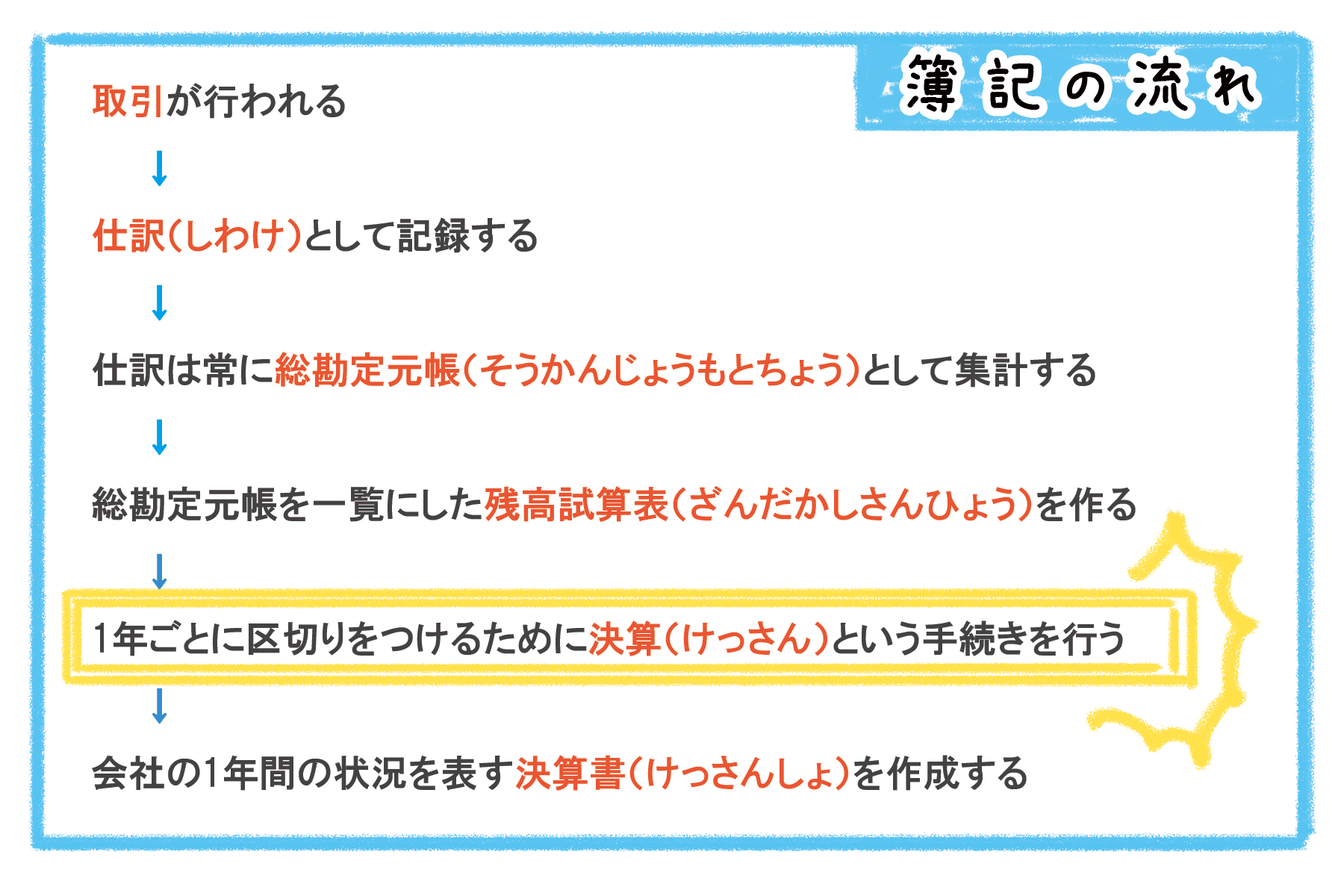

決算で行う仕訳を決算整理仕訳という

簿記では、1年間(X2年4月1日からX3年3月31日まで)の利益や財産を計算することを目的として、財務諸表という書類を作成します。

日々の取引は仕訳を使って記録していきます。1年間の最終日3月31日が終わった後に、決算という手続きを行います。決算では、すべての勘定科目が正しい金額になるように整理するための決算整理仕訳を行います。

決算のタイミングで、減価償却の決算整理仕訳を行います。決算で固定資産の減価償却することにより、1年間使用した金額を費用として反映させることができます。

減価償却の用語と計算方法

減価償却費は、固定資産を使用したことによる劣化に応じて、費用を計上する金額のことです。

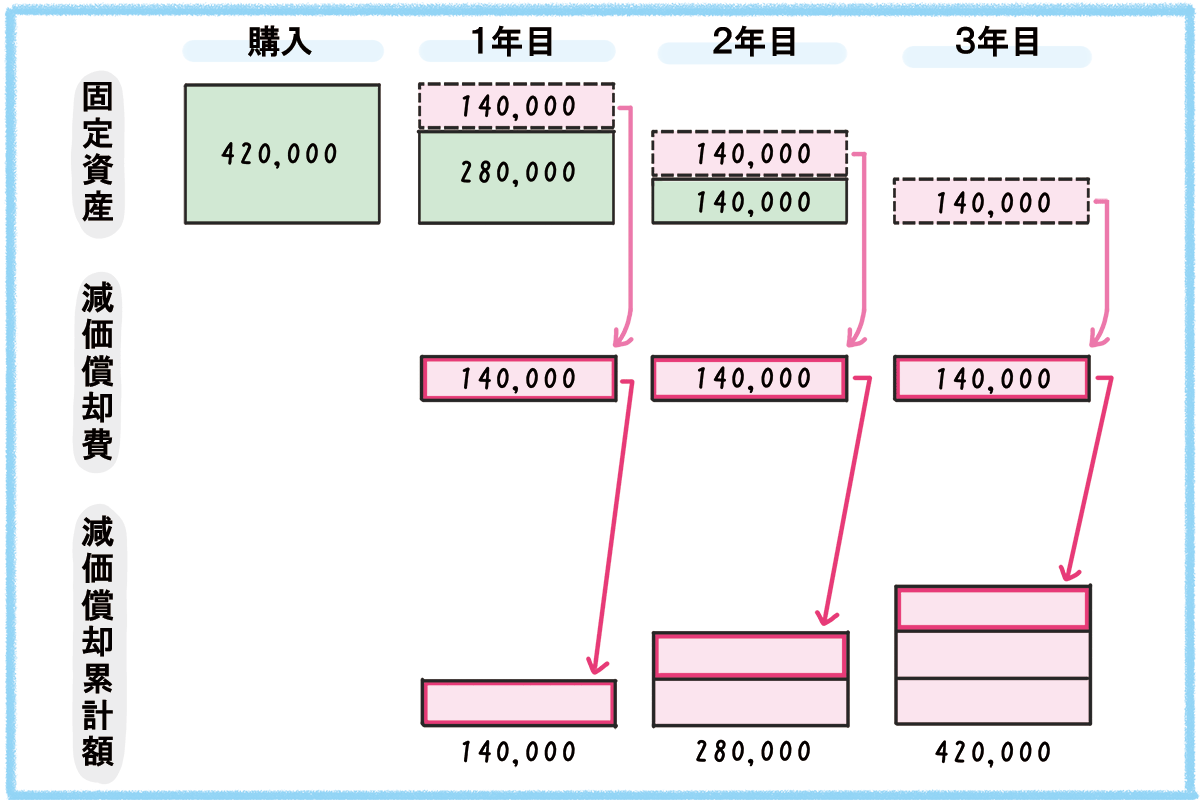

例えば、仕事で使用するコピー機を42万円で買い、3年間使うとします。当期は1年間ですので、3年で42万円のコピー機は1年あたりいくらで使えるのか、を考えるのが減価償却費の考え方です。コピー機は1年あたり14万円で使えるということになるので、減価償却費は14万円ということになります。

減価償却累計額は、過去に計上した減価償却費の累計額(合計額)のことです。1年目、2年目、3年目と累計額は増えていきます。

例えば、仕事で使用するコピー機を42万円で買い、3年間使うとします。先程の例で減価償却費は1年あたり14万円と計算しました。減価償却累計額は1年目14万円、2年目28万円、3年目42万円となります。

42万円で買ったコピー機は、1年あたり14万円の費用になります。これが減価償却費です。

そして、購入してから発生した減価償却費の合計額が減価償却累計額です。減価償却累計額は1年目は14万円、2年目は28万円、3年目は42万円となります。3年目は、購入額と減価償却累計額が同じになりますので、3年間でコピー機の購入額がすべて費用になった、ということもできます。

減価償却の計算方法

減価償却費の金額の計算方法は、定額法、定率法、生産高比例法などがあります。簿記3級では定額法を学びます。なお、2027年度以降は定率法も簿記3級の範囲となりますので、注意が必要です。

●定額法

固定資産の劣化が毎年一定の割合で起こると考える計算方法。定額法は主に建物の減価償却を行う場合に使用されますが、備品などにも使用することができます。

定額法では次の式を使って計算します。

(取得原価-残存価額)÷耐用年数=減価償却費

耐用年数とは、固定資産の使用可能な年数のことです。耐用年数は建物なら何年、パソコンなら何年と税法で決まっています。簿記の問題では問題文で与えられた耐用年数を使います。

残存価額とは、耐用年数を経過した後に残る価値のことです。簿記の問題では、残存価額は0円が多いです。

帳簿価額とは、固定資産の劣化を反映した後の実質的な価値のことをいいます。

減価償却の仕訳

次の例題について仕訳を書いてみましょう。

<例題>

決算日において、備品(取得原価¥420,000)について、定額法により減価償却を行う。残存価額はゼロ、耐用年数は3年、間接法で記帳している。

<仕訳>

| 減価償却費 | 140,000 | 備品減価償却累計額 | 140,000 |

<仕訳の書き方>

❶問題文を見てみると『決算において、定額法により減価償却を行う』、と書いてあります。これは定額法で減価償却費の金額を計算し、決算整理仕訳を書く、ということです。

また、問題文の『間接法で記帳している』とは、「備品減価償却累計額」を使って決算整理仕訳を書く、と読み取ります。

間接法…減価償却累計額を使って仕訳をする方法(3級の試験範囲)

直接法…減価償却累計額を使わずに直接固定資産の金額を減額する方法(3級の試験範囲ではない)

❷定額法の減価償却費の金額を計算します。

(取得原価420,000-残存価額0)÷耐用年数3年=140,000

❸減価償却の決算整理仕訳を書きます。

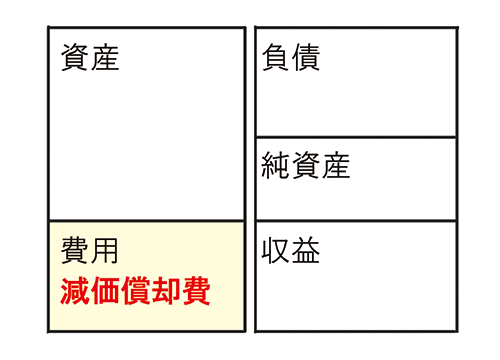

「減価償却費」は費用の勘定科目でホームポジションは左です。

「減価償却費」が増えるので、ホームポジションと同じ側である左に「減価償却費」と書きます。

| 減価償却費 | 140,000 |

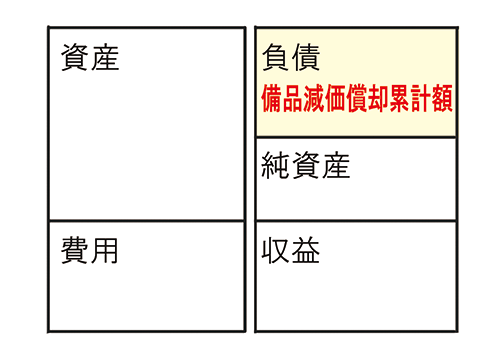

「備品減価償却累計額」は『資産のマイナス』を表す勘定科目です。420,000円の備品(資産)に対する減価償却累計額(資産のマイナス)140,000円がある場合、420,000-140,000=280,000円が現在の備品の価値になるということです。

『資産のマイナス』の考え方は貸借対照表を作成する際に重要になります。

ただし、資産のマイナス≒負債と考えた方が仕訳を書きやすいので、ここでは「備品減価償却累計額」は負債、ホームポジションは右として扱います。

「備品減価償却累計額」が発生するので、ホームポジションと同じ側である右に「備品減価償却累計額」と書きます。

| 減価償却費 | 140,000 | 備品減価償却累計額 | 140,000 |

パブロフの書籍

日商簿記3級 テキスト&問題集 2026年度版 |

日商簿記3級 分野別問題&予想模試 2026年度版 |

日商簿記2級 商業簿記 テキスト&問題集 2026年度版 |

日商簿記2級 商業簿記 分野別問題&予想模試 2026年度版 |

日商簿記2級 工業簿記 テキスト&問題集 2026年度版 |

日商簿記2級 工業簿記 分野別問題&予想模試 2026年度版 |

スマートフォンアプリ

![]() 簿記3級 [Android] [iPhone] [iPad]

簿記3級 [Android] [iPhone] [iPad]