今後の日商簿記2級の試験では、貸借対照表と損益計算書の表示区分は、非常に重要になります。苦手な方は、試験前に必ず確認しておきましょう!

うーん、うーん。

うーん、うーん。

どうしたの、パブロフくん。財務諸表の問題解いてるみたいだけど。

どうしたの、パブロフくん。財務諸表の問題解いてるみたいだけど。

あっ、お兄さん。ちょうどいいところにやってきた。精算表は解けるんだけど、財務諸表の問題が苦手なんだよね。

なるほどね。決算整理仕訳はちゃんと書けるのかな?

うん、仕訳はバッチリ。貸借対照表と損益計算書に書くときに、どこに書いていいのか、わからなくなるんだ。

それは、表示区分を覚えてないからだね。簿記3級は、資産、負債、純資産の3つに分けていたけど、簿記2級では、さらに細かい表示区分を覚えなきゃいけないんだよ。

えぇ!!それはピンチ!楽に覚えられるコツをお・し・え・て~♪

苦手にしてる人も多いから、覚え方のコツを説明するね。

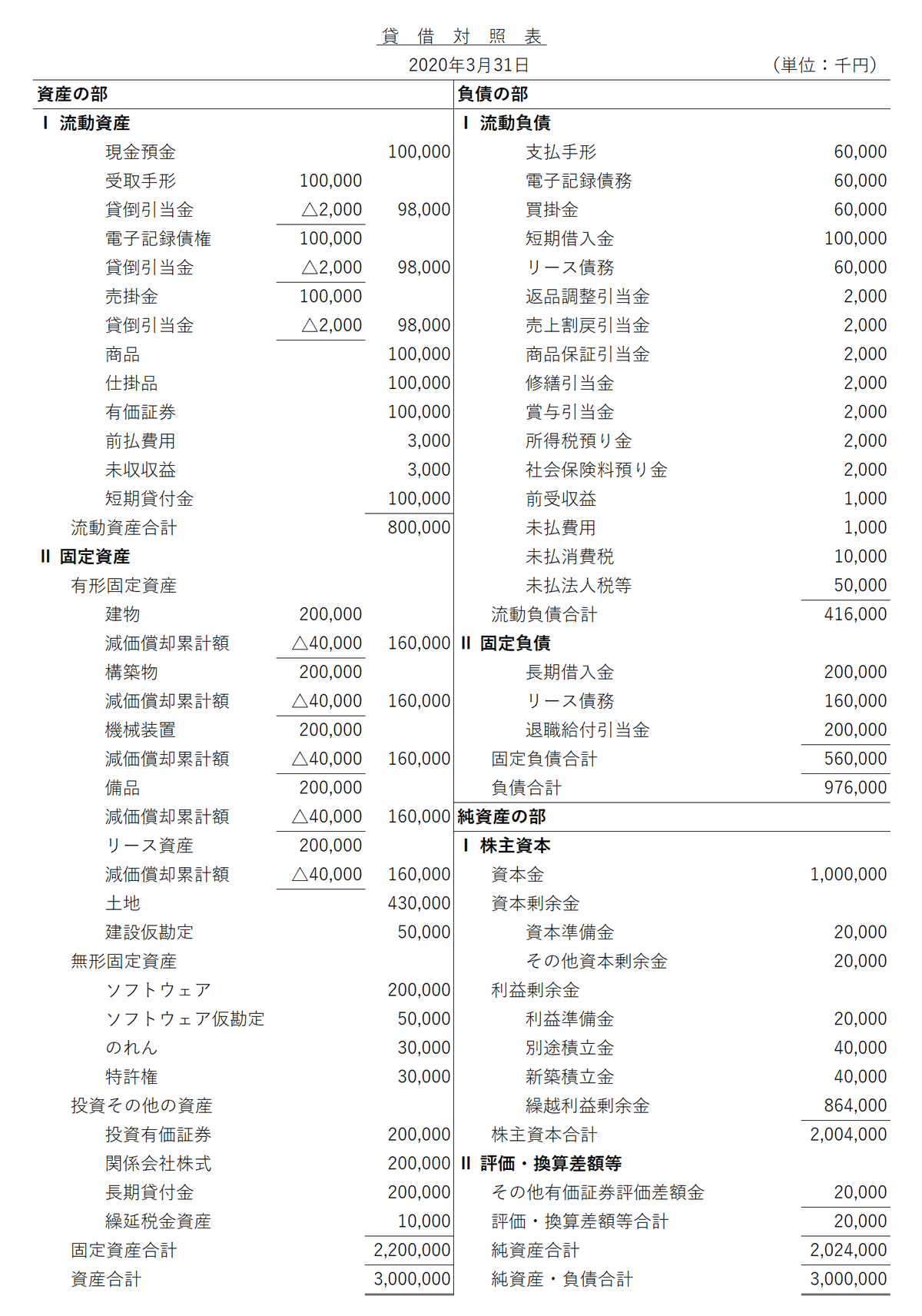

貸借対照表の表示区分

貸借対照表はこのような形です。説明のために勘定科目を多くしていますが、実際の試験では、細かく問われませんので、ご安心ください。

貸借対照表の表示区分の覚え方

貸借対照表の表示区分には、2つのルールがあります。

ルール1 主たる営業活動に関わるものは、流動に表示する

簿記で学習する主たる営業活動は、商品の仕入と売上です。この主たる営業活動から発生した債権と債務は流動資産と流動負債に表示するというルールがあります。

例えば、主たる営業活動から発生した売掛金、受取手形は流動資産に、買掛金、支払手形は流動負債に表示します。

ルール2 解消まで1年以内なら流動、1年超なら固定に表示する

ルール1以外の勘定科目については、翌期に解消されるかどうか(1年基準)、で区別します。翌期に解消される場合は流動に表示し、それ以降に解消される場合は固定に表示します。

例えば、貸付金の回収が、期末日の翌日から1年以内なら流動資産の「貸付金」とします。貸付金の回収が、期末日の翌日から1年超なら固定資産の投資その他の資産の「長期貸付金」とします。

満期保有目的債券でしたら、満期日が期末日の翌日から1年以内なら流動資産の「有価証券」とします。満期日が期末日の翌日から1年超なら固定資産の投資その他の資産に「投資有価証券」として表示します。

以上の2つのルールに従って判断すれば、ほとんどの表示区分に対応できます。簿記2級で試験に出題される可能性が高い、重要な勘定科目の表示区分は次のとおりです。試験では貸借対照表の穴埋めとして、自分で区分を判断して記入することもあります。

|

論点 |

勘定科目 |

表示区分 |

|

営業債権 (売上債権) |

売掛金 クレジット売掛金 受取手形 電子記録債権 |

流動資産 |

|

営業外債権 |

未収入金・長期未収入金 貸付金・長期貸付金 営業外受取手形 |

1年以内なら流動資産 1年超なら固定資産の投資その他の資産 |

|

営業債務 (仕入債務) |

買掛金 クレジット買掛金 支払手形 電子記録債務 |

流動負債 |

|

営業外債務 |

未払金・長期未払金 借入金・長期借入金 営業外支払手形 |

1年以内なら流動負債 1年超なら固定負債 |

|

固定資産 |

建物 構築物 車両 機械装置 備品 土地 建設仮勘定 |

固定資産の有形固定資産 |

|

特許権 商標権 のれん ソフトウェア ソフトウェア仮勘定 |

固定資産の無形固定資産 |

|

|

リース取引 |

リース資産 |

固定資産の有形固定資産 |

|

リース債務 |

1年以内なら流動負債 1年超なら固定負債 |

|

|

有価証券 |

売買目的有価証券 |

流動資産に「有価証券」と表示 |

|

満期保有目的債券 |

満期まで1年以内なら流動資産に「有価証券」と表示 満期まで1年超なら固定資産の投資その他の資産に「投資有価証券」と表示 |

|

|

子会社株式 関連会社株式 |

固定資産の投資その他の資産に「関係会社株式」と表示 |

|

|

その他有価証券 (株式の場合) |

固定資産の投資その他の資産に「投資有価証券」と表示 |

|

|

その他有価証券 (債券の場合) |

満期まで1年以内なら流動資産に「有価証券」と表示 満期まで1年超なら固定資産の投資その他の資産に「投資有価証券」と表示 |

|

|

その他有価証券評価差額金 |

純資産の評価・換算差額等 |

|

|

引当金 |

貸倒引当金 |

対象となる債権と同じ区分 |

|

修繕引当金 特別修繕引当金 |

1年以内なら流動負債 1年超なら固定負債 |

|

|

退職給付引当金 |

固定負債 |

|

|

その他の引当金 |

流動負債 |

|

|

税金 |

未払法人税等 未払消費税 |

流動負債 |

|

未収還付法人税等 未収消費税 |

流動資産 |

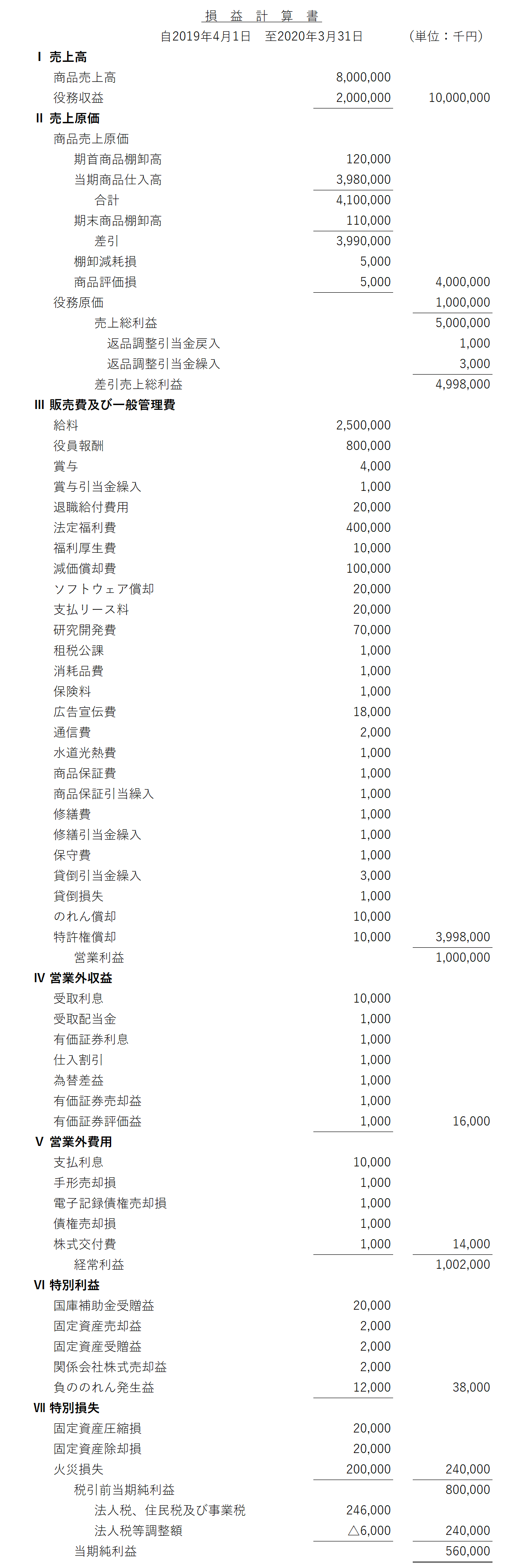

損益計算書の表示区分

損益計算書はこのような形です。説明のために勘定科目を多くしていますが、実際の試験では、細かく問われませんので、ご安心ください。

損益計算書の表示区分の覚え方

損益計算書の表示区分には、3つのルールがあります。

ルール1 主たる営業活動に関するものは…

売上高、売上原価、販売費及び一般管理費に表示します。つまり、営業利益(主たる営業活動から発生した利益)を計算するために、通常の営業活動から発生する収益と費用だけを計上し、それ以外のものは営業利益より下の部分に表示させるのです。

例えば、営業をする従業員の給与や本社の経理の給与、建物の減価償却は、販売費及び一般管理費に表示します。

ルール2 主たる営業活動以外に関するものは…

営業外収益、営業外費用に表示します。主に有価証券の収益と費用、借入や貸付の収益と費用など、お金を運用することで発生する損益を計上します。

例えば、毎年発生するが、主たる営業活動ではなく投資活動である「有価証券評価益」「有価証券評価損」を計上します。

ルール3 臨時・巨額なものは…

特別利益、特別損失に表示します。通常の起きないような異常な事象によって発生した収益と費用を計上します。また、当初は予定していなかったが、急に売却することになった場合の収益と費用もここに含まれます。

例えば、火災が発生したことによる火災損失や、耐用年数まで使用する予定だった機械装置を売却したさいの固定資産売却損を計上します。

以上の3つのルールに従って判断すれば、ほとんどの表示区分に対応できます。簿記2級で試験に出題される可能性が高い、重要な勘定科目の表示区分は次のとおりです。試験では損益計算書の穴埋めとして、自分で区分を判断して記入することもあります。

|

論点 |

勘定科目 |

表示区分 |

|

商品売買 |

棚卸減耗損 商品評価損 |

原則は売上原価 (それ以外の時は指示がある) |

|

仕入割引 |

営業外収益 |

|

|

売上割引 |

営業外費用 |

|

|

サービス業 |

役務収益 |

売上高 |

|

役務原価 |

売上原価 |

|

|

外貨建取引 |

為替差益 |

営業外収益 |

|

為替差損 |

営業外費用 |

|

|

固定資産 |

減価償却費 ●●償却(ソフトウェア償却など) 修繕費 |

販売費及び一般管理費 |

|

国庫補助金受贈益 工事負担金受贈益 固定資産売却益 保険差益 |

特別利益 |

|

|

固定資産圧縮損 固定資産売却損 固定資産除却損 固定資産廃棄損 火災損失(災害損失) |

特別損失 |

|

|

リース取引 |

支払リース料 |

販売費及び一般管理費 |

|

支払利息 |

営業外費用 |

|

|

有価証券 |

受取配当金 有価証券利息 有価証券売却益 |

営業外収益 |

|

有価証券売却損 |

営業外費用 |

|

|

投資有価証券売却益 関係会社株式売却益 |

特別利益 |

|

|

投資有価証券売却損 関係会社株式売却損 |

特別損失 |

|

|

引当金 |

売上割戻引当金繰入 売上割戻引当金戻入 |

売上高 |

|

返品調整引当金繰入 返品調整引当金戻入 |

売上総利益 |

|

|

貸倒引当金繰入 (営業債権に対する繰入) |

販売費及び一般管理費 |

|

|

貸倒引当金繰入 (営業外債権に対する繰入) |

営業外費用 |

|

|

その他の引当金繰入 |

販売費及び一般管理費 |

|

|

税金 |

法人税、住民税及び事業税(法人税等) |

法人税、住民税及び事業税 |

|

租税公課 |

販売費及び一般管理費 |

|

|

経費 |

給料 賞与 法定福利費 福利厚生費 研究開発費 保守費 |

販売費及び一般管理費 |

なるほど~♪

この知識は実際の仕事でも使うから、今のうちに勉強しておこうね。

まずは、ルールを覚えなきゃ。

スマホアプリ「パブロフ簿記2級商業簿記」は、表示区分を練習するモードがあります。こちらを使うと効率的です。

54 Comments

お世話になります。

いつも参考にさせていただいております。

こちらのページについて質問なのですが、2022年版日商簿記2級総仕上げ問題集の模擬問題2回目に『税効果会計により法人税、住民税及び事業税から減算する場合には、金額の前にマイナスをつけること』と書いてありますが、『マイナスをつける必要がある場合は金額の前にマイナスをつけること』と書いてある場合は損金不算入が発生していても法人税等調整額にマイナスをつけるべきではないのでしょうか。

ご教示いただけますと幸いです。

よろしくお願い致します。

コメントありがとうございます。

「税効果会計により法人税、住民税及び事業税から減算する場合には、金額の前にマイナスをつけること」というのは、税務上計算した法人税等の納付額から税効果会計を適用する金額を減算することで、会計上の法人税等の金額を表示させ、この計算式の関係を損益計算書に表示するために行われます。

「マイナスをつける必要がある場合は金額の前にマイナスをつけること」というのは、具体的にどの問題文のことでしょうか。

書籍を確認したのですが、該当する問題文が見当たらず、申し訳ございませんがどのような疑問があったのか内容を確認できませんでした。

2020年度版の日商簿記2級総仕上げ問題集を使用させていただいています。

6-1貸借対照表の資料III⑤について

質問させてください。

「減価償却は、概算額で建物は¥100,000、備品¥110,000を4月から2月までの月次決算で計上してきているが、減価償却費の年間確定額との差額を決算月で計上する。」とありますが、4月から2月までの11ヶ月分をかけた額(100,000✖️11ヶ月分)ではなく、問題文そのままの金額を使用してよろしいのでしょうか。142回の問3で同じような文の問題がありましたが(こちらで解説を拝見しました)そちらでは、✖️11ヶ月分をした額を使用しています。問題文や資料のどこを見て違いを判断したら良いのか、宜しかったら教えていただきたいです。

解決いたしました

総仕上げ問題集をお使いくださり、ありがとうございます。

減価償却費の概算額が、年間確定額を月割り計算している場合だけでなく、前期の減価償却費をそのまま計上している場合や期首の取得や売却を無視している場合などもございます。問題や会社によって、処理は異なりますので、簿記の問題を解くうえでは問題文の指示に従うこととなります。

なお、書籍の解説にあるように正しい減価償却費の金額を計算して、差額を計上する方が正確な仕訳を書くことができます(どのような処理をしていた場合でも正しい金額となります)。

こんにちは。パブロフ簿記2級商業簿記総仕上げ問題集の172ページ(ch6-03)の問題でどうしても分からない点があり、教えていただけると助かります。学習途中のため的外れな質問でしたら申し訳ありませんが、ご回答よろしくお願いします。

(1)会計期間はX9年4月1日からX10年3月31日、資料1の決算整理前残高試算表はX3年3月31日と記載されていますが、決算整理前残高試算表の日付はX10年3月31日が正しいのではないでしょうか?

(2)資料3の決算整理事項3の満期保有目的債権の仕訳ですが、解答では償却原価法の仕訳のみとなっていますが、3月31日の利息受け取りの仕訳(現金預金など8,000/有価証券利息8,000)は必要ないのでしょうか?

確かに利息の受け取りは決算整理事項ではありませんが、資料1のX10年3月31日の決算整理前残高試算表の有価証券利息は8,000円と記載されています。満期保有目的債権(X9年4月1日取得)の年利は16,000円、年2回の利払いであることから、残高試算表に記載されている8000円は9月末に支払われたものであり、3月末に受け取った利息についてはまだ仕訳されていないと考えられます。

そうすると、3月末に受け取った利息の仕訳(現金預金など8,000/有価証券利息8,000)も必要であり、現金(または当座預金)の金額も変わってくるのではないでしょうか?

総仕上げ問題集をお使いくださり、ありがとうございます。

誤植がございまして大変申し訳ございませんでした。

(1)決算整理前残高試算表の日付はX10年3月31日が正しいです。

(2)ご指摘の通り、有価証券利息は期中取引で1年分を受け取っていますので、残高試算表の金額は有価証券利息16,000円が正しいです。決算整理前残高試算表は下記の金額に修正してお使いください。

売上15,992,000円

有価証券利息16,000円

補足ですが有価証券利息は3月31日の期中取引として処理済みですので、実際の試験では決算整理事項に「3月末の有価証券利息が未処理である」と指示がない限り決算整理仕訳を書きません。

(1)は正誤表に反映済みでして、(2)について正誤表に反映するよう出版社に連絡しておきます。

よろしくお願いいたします。

迅速なご対応ありがとうございます。2週目はその金額で解いてみます。※コメントが書き込めているか分からず、よくある質問の掲示板にも同じ質問を重複して書いてしまいましたので、不要であればどちらか消していただいて大丈夫です。

こんにちは。

いつもわかりやすい説明助かっています。

ありがとうございます。

総仕上げ問題集178p

貸付金の貸倒引当金繰入について質問です。

貸付金 0→15000

貸倒引当金繰入(営業外費用)15000/貸倒引当金(流動資産)15000

貸付金の回収日付が書いていない時、

【貸付金】表記 = 【短期貸付金】

の為流動資産と判断してもいいということでしょうか?

よろしくお願いいたします。

総仕上げ問題集をお使いくださり、ありがとうございます。

問題文に情報が書いていない場合は「答案用紙の貸借対照表を見て判断する」のがオススメです。

2級の商業簿記問題集のチャプター7の問題1で、損益計算書と貸借対照表で貸倒引当金の合計額が違うのはなぜですか?

貸借対照表は「貸倒引当金」を表示し、損益計算書は「貸倒引当金繰入」を表示します。

勘定科目が違いますので、金額もそれぞれ違います。

貸借対照表の場合、決算整理前残高に「貸倒引当金」の金額が残っていますので、残高に決算整理仕訳の金額を加算減算して、貸借対照表の「貸倒引当金」の金額を計算することになります。

一方、損益計算書の場合、決算整理前残高に「貸倒引当金繰入」の金額はありません。貸倒引当金繰入は、決算整理仕訳で出てくる勘定科目で、決算整理仕訳の金額が「貸倒引当金繰入」の金額となります。

こちらで大丈夫でしょうか。

いつもお世話になっております。日商2級の総仕上げのP91の問2の売上高の金額なんですが。 ¥12,960,000は出たのですが、答えの¥12,948,000がでません。

24日の6,000円の割引を引いてもあと6,000円の差額が出るのですが、これはどこからきているのでしょうか?

初歩的な所だとは思うのですが、教えて下さい。

総仕上げ問題集をお使いくださり、ありがとうございます。

該当部分は誤植でして、大変申し訳ございませんでした。下記に正誤表がありますので、ご確認頂けますと幸いです。よろしくお願いいたします。

https://www.shoeisha.co.jp/book/detail/9784798168449

正誤表をクリック

→書籍・SEshop限定PDFをクリック

→全刷を選択し、この刷数の正誤表を見るをクリック

いつもお世話になっております。

先日簿記2級の試験を受けたのですが、マイナス項目に符号をつけて損益計算書を作成するという問題がありました。難しく考えず引くものには符号をつけるという考えでよろしいのでしょうか。

よろしくお願いいたします。

コメント、ありがとうございます。

符号をつけるのは特定の科目に限られており、符号の付け方にもコツがあります。損益計算書では、法人税等調整額が該当し、法人税等の金額からマイナスする場合に△を付けます。

具体的な問題については、総仕上げ問題集を参考にしてみるとわかりやすいと思います。

先生こんにちは。総仕上げ問題集チャプター6-2のサービス業の損益計算書の問題で理解できていない部分があります。決算整理事項の2の部分で役務収益を計上すると思うのですが、その相手科目に売掛金が来るのはどうしてでしょうか。

お忙しいところ申し訳ありません。お時間のある時にご回答いただけると幸いです。よろしくお願い致します。

先生こんにちは。

お忙しいところ申し訳ありません。2級の総仕上げ問題集商業簿記の191ページの問題に「貸倒引当金の残り2200円の内訳がわからないため、貸借対照表には下書きの金額を直接記入する。」と書かれていました。2200円はどこに行ってしまったのかモヤモヤしています。

お時間のある時に回答していただけると幸いです。

よろしくお願い致します。

総仕上げ問題集をお使いくださり、ありがとうございます。

残高2,200は次のようになっております。

貸倒引当金2,200+繰入10,820=13,020(内訳:受取手形1,776、売掛金11,224)

お忙しいところありがとうございます。 スッキリしました‼︎ 合格できるように頑張ります。

お忙しいところ誠に申しありません。

商業簿記2級総仕上げ問題集チャプター6の問題1(168ページ)の1、貸倒引当金の内、売掛金の内なのですが、9600円-5600円でなく、9600円-(5600円-4000円)となる流れがどうも飲み込めていなくて、苦戦しています。

すみませんが、よろしくお願いしますm(_ _)m

総仕上げ問題集をお使いくださり、ありがとうございます。

期中の未処理事項などがある場合、決算整理前の貸倒引当金の金額が減ることがあります。

本問では、[資料II]決算にあたっての修正事項2の仕訳で、貸倒引当金が4,000減っているためです。

つまり、決算整理前の貸倒引当金5,600−4,000=1,600、となるのです。ここから、要引当額9,600円まで貸倒引当金を積み立てますので、8,000円の貸倒引当金を繰り入れる必要があります。

お忙しい中すみません。

商業簿記2級問題集の168ページ(チャプター6の問題1)の貸倒引当金の売掛金分ですが、9600円-5600円=4000円でなく、9600円-(5600円-4000円)=8000円となる理屈がイマイチ飲み込めてません。

良かったら、よろしくお願いします。

総仕上げ問題集をお使いくださり、ありがとうございます。

期中の未処理事項などがある場合、決算整理前の貸倒引当金の金額が減ることがあります。

本問では、[資料II]決算にあたっての修正事項2の仕訳で、貸倒引当金が4,000減っているためです。

つまり、決算整理前の貸倒引当金5,600−4,000=1,600、となるのです。ここから、要引当額9,600円まで貸倒引当金を積み立てますので、8,000円の貸倒引当金を繰り入れる必要があります。

先生こんにちは。

2級のテキストと問題集で勉強させていただいております。

少し細かいことなのですが質問させてください。

貸借対照表において貸倒引当金や減価償却累計額の前に△をつけるかどうかは問題文を読んで判断すると思いますが、損益計算書の法人税等調整額には注意書がなくても必ず△をつけるのでしょうか?

商工会議所のサンプル問題(問題8)では特に注意書がないのに△がついていたので気になってしまい…。これでミスになるのは嫌なので、教えていただけるとありがたいです!

テキストをお使いくださり、ありがとうございます。

本試験では答案用紙に△が記入済み、または「残高がマイナスとなる場合は△を付けること」と指示があります。指示が何もない場合は、△を付けなくて大丈夫です。

お忙しい中ありがとうございます。

特に指示がなければ法人税等調整額も△をつけなくていいのですね!

明日の試験がんばります!

解決したようで良かったです。合格を応援しています!

よせだ先生はじめまして。

テキスト344ページ損益計算書と貸借対照表を作る問題で、棚卸減耗損と商品評価損を仕入勘定に振替するところまでは理解できるのですが、損益計算書に書写す際、振替した仕分けが残ってしまうのが気になっています。先生の動画でもここは書き写さなくて大丈夫だとおっしゃっておりましたが、それがなぜなのかをどうしても理解ができておりません。

それぞれの科目を損として計上するのであれば、振分はいらないのでは?と考えてしまいます。

精算書では借方貸方両方に記入して差引0になるので、結局相殺されてしまうのに、なぜそれぞれの科目名で損を計上することになるのでしょうか?

テキストも読んだのですが、どうしても分からなくて質問させて頂きました。

ご回答頂けたら大変嬉しいです。

テキストをお使いくださり、ありがとうございます。

ここは仕訳だけを見るとわかりにくいですよね。損益計算書を見てみると理解がしやすいと思います。

P.346の損益計算書を見てみてください。Ⅱ売上原価、と書いてある内訳に「棚卸減耗損」「商品評価損」と書いてあります。簿記3級の商品売買を3分法で記帳する場合、売上原価を「仕入」を使って求める、と学習しました。P.348で書いた「仕入」というのは、売上原価になります。つまり、棚卸減耗損である「仕入13,500」と商品評価損である「仕入14,120」は、Ⅱ売上原価の内訳(決算整理仕訳で仕入に計上したものの内訳)として、棚卸減耗損13,500と商品評価損14,120として表示されます。

◆金額的に考える

仕入の決算整理後の残高を計算する。決算整理前の残高と決算整理仕訳を集計すると次のようになります。

決算整理前残高6,780,000

+期首186,000

-期末190,000

+棚卸減耗損13,500

+商品評価損14,120

=6,830,620

この金額は、P.356の損益計算書のⅡ売上原価の合計「6,830,620」と一致します。つまり、決算整理仕訳の棚卸減耗損と商品評価損は、損益計算書の売上原価に計上されていることになります。

こんにちは。

いつも問題を解きながら迷う部分があるので教えてください。

貸借対照表で貸倒引当金や減価償却累計額などマイナスの値を記入する際に、△を書いたり、書かなかったらするのはなぜでしょうか?

問題文にマイナスの場合は△を記載してくださいや、もともと解答欄に△の記載があればよいのですが、何も記載がない場合はいつも迷ってしまいます。

例えば、簿記2級の商業簿記総仕上げ問題集第4版のChapter7-01の解答をみると、貸借対照表には△がありません。私はいつも△をつけてしまうのですが、つけても正解となるのでしょうか?

よろしくお願いします。

コメントありがとうございます。

貸倒引当金や減価償却累計額は、評価勘定と呼ばれるものでして、貸借対照表で表示する場合、△をつけるのが正しいです。

ただし、日商簿記の試験問題によって、△がつく場合、△がつかない場合があります。ですので、総仕上げ問題集には両方のパターンを掲載しております。

Ch7-01で△をつけても正解ですから、間違いではありません。

■判断方法

△がつく場合は、答案用紙に最初から△が記入されています。ですので、△を自分で記入する必要はありません。

答案用紙に△がついていない場合は、△がつかない場合と考えましょう。

いつも大変お世話になっています!

損益計算書と貸借対照表の書き方でいつも混乱してしまうところがあります。貸倒引当金、繰入、賞与引当金、繰入、退職給付費用、退職給付引当金繰入、などです。

仕訳はできるのですが、損益計算書や貸借対照表に記入するときのルールがわかりません。

そのまま記入する場合、差額補充する前の額を記入する場合、決算前整理残高表からプラスマイナスして記入する場合、がありますよね?いつも混乱して不正解になってしまいます。

とりあえず、貸倒引当金繰入に関しては、貸借対照表上では差額補充する前の額を記入する。損益計算書上では差額補充後の額を記入する。で、覚えたら大丈夫なようですが。

どの参考書を見てもその記入方法が載っていません。そのままの額を書くとか借方貸方と合わせて書くとか、どうやって見極めるんでしょうか?

問題を何問か解くうちに気づきました。仕訳と、残高表の借方貸方が通じているんですね。初歩的なことをお聞きしてしまい申し訳ありませんでした。でもこれに気づいてやっと、仕訳はできるのにどう記入したらいいかわからなくて点が取れなかったモヤモヤが解消しつつあります。返信不要です。お忙しい中もし読んでいただいてしまったらすみません。本番頑張ります。

解決したようで良かったです。何問か解くと慣れていきますので、大丈夫ですよ。

パブロフ流のテキストや問題集にも、残高試算表の金額を写して、決算整理仕訳の金額を写す手順や解き方が解説してありますので、お持ちでしたら確認してみてください♪

総仕上げ問題集テキスト182ページのサービス業の損益計算書について

決算整理事項Ⅲの2で、未払いの給与の仕訳で、未払金を使うのは何故ですか?

未払の給与といえば未払費用だと思ったのですが、うまく飲み込めません。

テキストをお使いくださり、ありがとうございます。

当社の従業員は、月間ベースで継続して給料が発生するため、給料の未払い分については基本的に未払費用を使います。一方で、派遣社員は、日ごとに給料が発生するため、債務がその都度発生すると考え、未払金を使います。

下記のページに未払費用と未払金の違いが書いてありますので、見てみてください。

http://www.gaoffice.net/blog/kaikei/cate/2475/

なお、本問は損益計算書の問題(日商のサンプル問題の類題)でして、貸借対照表の勘定科目は解答に関係がないため、細かい違いを気にしなくて大丈夫ですよ。

償却債権取立益は特別利益でしょうか?営業外収益でしようか?

償却債権取立益は、営業外収益です。テキストP.010にも書いてありますので、お持ちでしたら、確認してみてください♪

仕訳問題で勘定科目について特に指定がない場合は

有価証券売却益、有価証券売却損益

のどちらを使ってもよいですか?

質問の意図がわかりづらくてすみません

有価証券の売却時の仕訳で、例えば損失時

勘定科目は有価証券売却損、又は有価証券売却損益のどちらを使っても大丈夫ですか?

特別損失時は有価証券売却損失を使うことは理解しています

有価証券売却損を使うのが正しいです。こちらで覚えておきましょう。

なお、有価証券売却損益ではなく、「有価証券運用損益」を使うこともあります(受取配当金、有価証券利息、売却損益を合算した勘定科目)が、直近30回の試験で出題されていませんので、覚える必要はありません。テキストに従って覚えることが大切です。

全商簿記一級における、貸借対照表のことについてです。

純資産の部、「株主資本合計」と「利益剰余金合計」「繰越利益剰余金」「当期純利益」の出し方がわかりません。計算の仕方を教えていただきたいです。

大変申し訳ございませんが、全商簿記一級のテキストをご確認して頂けますと幸いです。

こんにちは。

法人税等調整額についてテキストを見ていてもあまりわからず教えてください。

P/Lにおいて法人税等調整額の借方、貸方残はそれぞれプラスするのかマイナスするのか。この考え方についてご教示ください。

コメントありがとうございます。

法人税等調整額、難しいですよね。簿記2級では、法人税等調整額は減価償却と貸倒引当金の2パターンしか出ないため、下記のように覚えるのが簡単です。

◆P.291の練習問題(1)で説明

貸倒引当金繰入12,000/貸倒引当金12,000

繰延税金資産1,500/法人税等調整額1,500

↓

仕訳を書くと、法人税等調整額は右側に出る。法人税等は左側(費用)の勘定科目なので、法人税等からマイナスする。

↓

簿記2級では、法人税等調整額が出てきた場合(右側に出る場合)、法人税等からマイナスする

損益計算書のP.336の例が法人税等にプラスする場合の例だったので、わかりにくくなってしまい、大変申し訳ございませんでした。次回の改定で損益計算書の例は、法人税等から法人税等調整額をマイナスする例に変更いたします。

役務収益と費用、サンプル問題の財務諸表が解き方があまり良くわからなくて、どういった考え方で解けば解きやすいのですか?

役務収益と役務費用は、どのような取引かを把握することが大切です。時間にもとづくもの、作業完了にもとづくものを区別して、どのように金額を計上するのかを図で整理しましょう。

お持ちでしたら商業簿記テキスト第2版P.310にサービス業の類似問題を掲載しておりますので、解説をご参照ください。

よせだ先生、こんにちは。

私は現在第3問の財務諸表の問題を解いているのですが、中でも特にBS作成後の各利益の算出の為、自分で営業外費用・収益に区分されるものは・・といった具合で自力で作成できるように練習して解くようにしているのですが、この方法は力を付けるうえでも重要でしょうか。

コメントありがとうございます。

自力で作成する練習は試験対策でも有効ですし、実務で役に立ちますよ。

ただ、点数で言うと2~4点アップ程度ですので、90点以上取れるようになった人が行う、最後の仕上げという対策です。試験対策としては有効ですが、優先順位は低いということです。

<勉強の順番>

工業簿記が満点の実力を鍛える

→商業簿記も満点の実力を鍛える

→90分で問題が解けるようにする

→PL、BSの勘定科目の区分を覚える

私の当初の考えでは商品売買における割引の考えしかありませんでしたが、先生の考え方を知り、認識が変わりました。

解釈を変えれば分かりやすいということなのですね。しっかりとその点を頭に入れたうえで再度勉強頑張りたいと思います。

今後とも宜しくお願い致します。

大変お忙しいところ誠にありがとうございました。

ご理解頂けたようで良かったです。

勉強頑張ってください♪

よせだ先生、こんにちは。

営業外収益・費用に計上する売上割引(費用)・仕入割引(収益)についてなのですが、いずれもこの勘定科目が出てくるのはパブロフの教科書では商品売買(主たる営業目的)の時なんですが、なぜ営業外収益・費用に計上されるのか分かりません。

具体的な理由があればわかりやすいのですが、お手数をおかけしますが、解説の程よろしくお願いいたします。

コメントありがとうございます。

売上割引を手形の割引で発生する手形売却損と同じように考えてみましょう。

どちらも営業外費用です。回収までの期日を短くするために、お金を払う取引です。

簿記の理論では、債権の回収期間を短くするための取引は、通常の営業取引ではなく、財務活動の取引として扱われます。

回収まで短くした期間=相手にお金を前借りして、利息相当の費用を売上割引として支払った、と考えるためです。

難しいようでいsたら、会社の資金繰りのために行う取引は営業外と考えても構いません。

会社にお金がないから、債権の期日を早めて回収している、その分費用が生じる、ということです。

こちらで大丈夫でしょうか。