簿記(ぼき)とは

簿記とは、取引を記録する方法です。

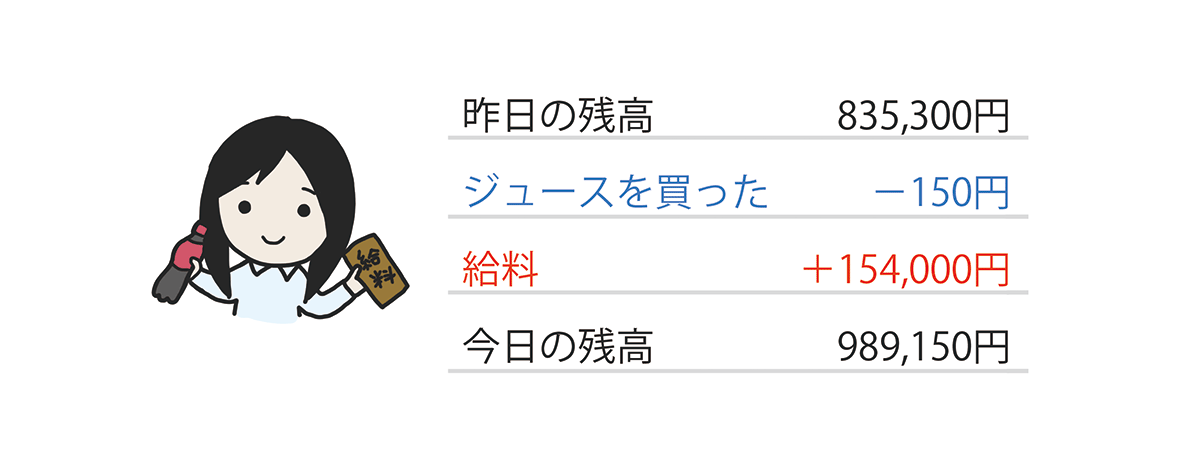

取引というのは例えば『コンビニでジュースを買って150円支払う』といった、物やお金のやり取りをすることです。

私たちは、コンビニでジュースを買って150円支払ったことを記録したいときには、家計簿を使います。家計簿は、お金を払ったらマイナス、お金をもらったらプラスで記録していきます。このような、『お金』が減ったか増えたかだけを考える簿記を単式簿記(たんしきぼき)といいます。

一方、会社では『お金』が減ったか増えたかだけでなく、『会社が商品を買ったけどお金は後からもらう』『工場でパンを作る』等さまざまな取引があります。さまざまな取引を記録できるように作られた簿記が複式簿記(ふくしきぼき)です。

一般的に『簿記』というと複式簿記のことを指すことが多く、このブログでも今後、『簿記』は複式簿記を指しています。

複式簿記は中世ヨーロッパで考案され、長い時間をかけて改良され、会社のさまざまな取引を記録できるように工夫されています。その分、少し複雑なしくみになっているので『簿記は難しい』と言われることもあります。

他方で、簿記はとても便利なことから、社会のすみずみまで浸透しています。簿記のしくみを知ると、会社や、仕事、投資、ニュース、日々の生活が違った角度から見えてきます。

このブログでは、できるだけ丁寧に簿記のしくみを紐解いていきます。軽い気持ちで、簿記の森へ一歩踏み出していただければと思います。

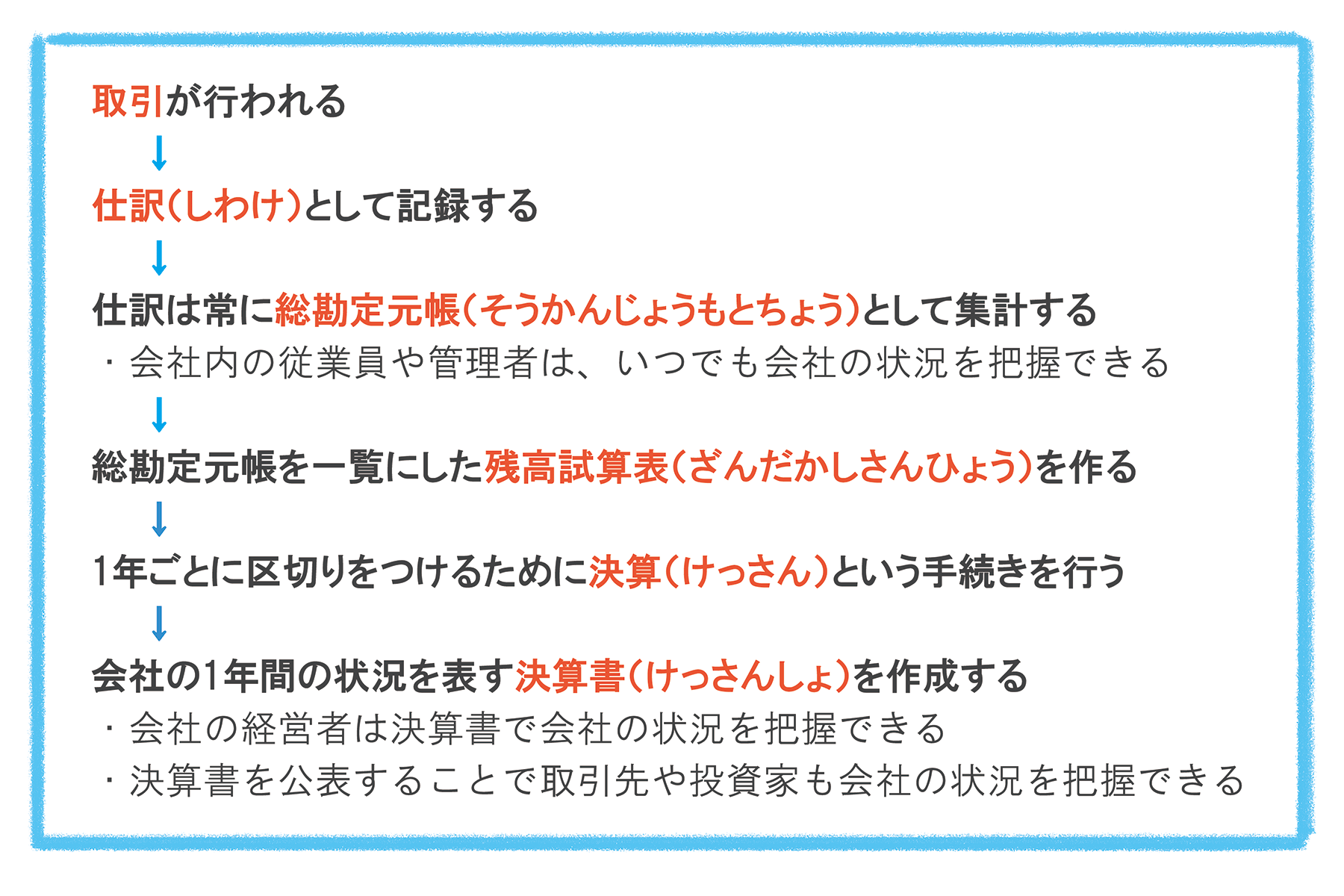

簿記の流れ

先ほど『簿記は取引を記録するためのもの』と言いましたが、記録された情報は会社内外で活用されます。

実際に会社では、どのような流れで記録、活用されるのでしょうか。

この一連のしくみを簿記といいます。さて、見慣れない4つの言葉が出てきました。それぞれ詳しく見ていきましょう。

☆仕訳

☆総勘定元帳

☆残高試算表

☆決算書

仕訳(しわけ)とは

総勘定元帳、残高試算表、決算書は後から見ていくとして、まずは簿記で最も重要な『仕訳』について説明します。

仕訳は、取引を記録する方法なのですが、次のように形式が決まっています。

最初は違和感があると思いますが、簿記を知っている全ての人がこの形式で記録すると、大きなメリットがあります。

・お互いに勘違いが生まれない

・少ない文字数に情報がギュッと詰め込まれる

・集計しやすい

・他の会社と比較できる

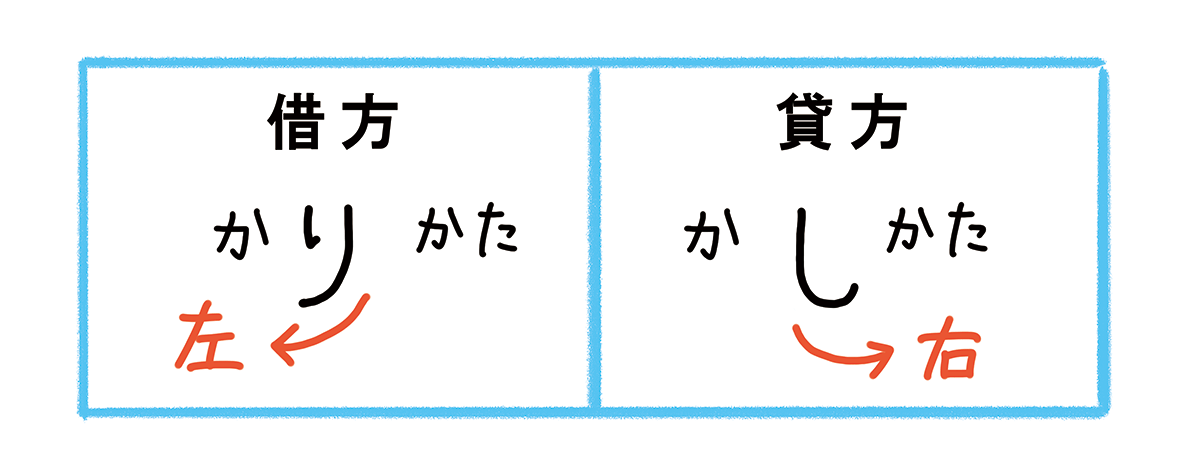

簿記では左側を『借方』、右側を『貸方』と言いますが、気にしなくて大丈夫です。もし仕事や試験問題で出てきたら、次の図で『貸方?ああ、右のことか』と思い出してください。

勘定科目(かんじょうかもく)と仕訳のルール

勘定科目は、取引の性質を表す言葉です。

「現金(げんきん)」はお金を表します。『お金』『代金』『紙幣』など各自がバラバラな言葉で書くと混乱が生じますし、集計しにくいので「現金」という言葉を使います。

「売上(うりあげ)」は会社が商品を売ったことを表します。こちらも『売った』『売り上げ』『売上げ』などと書くと集計しにくいので、「売上」と決められています。

さて、ここからが複式簿記の『よく考えられた面白いしくみ』=『少し複雑で難しいと感じる部分』になります。

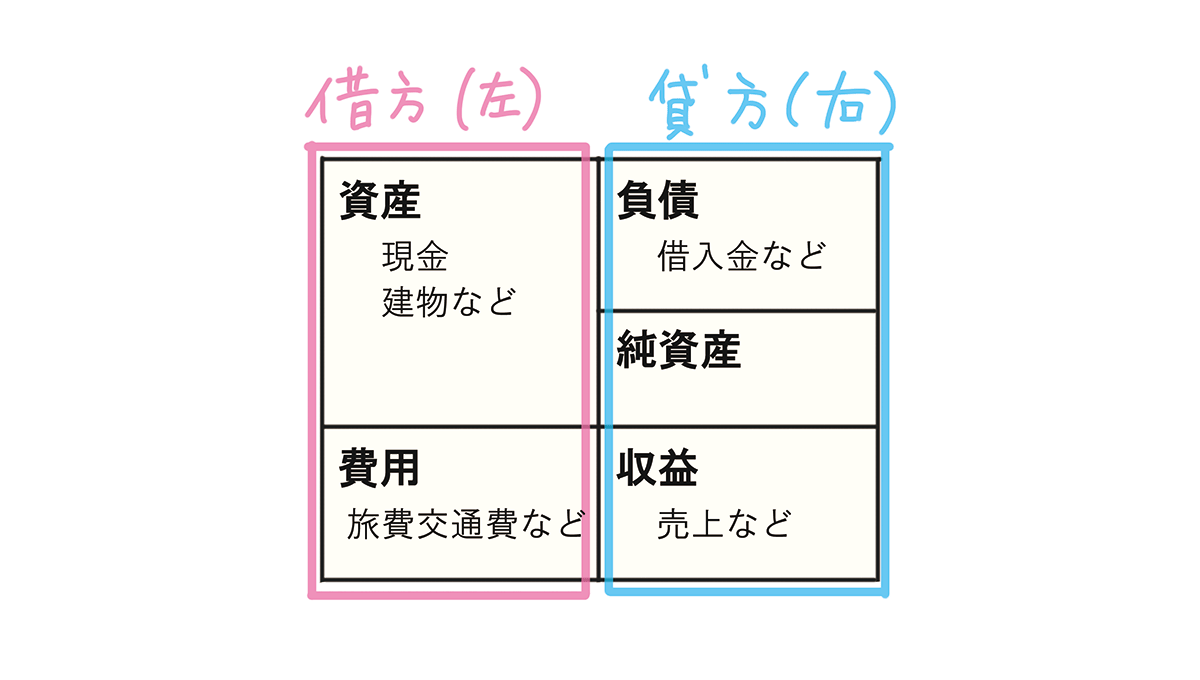

勘定科目は性質によって5つに分類できます。

資産 会社の財産。

負債 会社の支払い義務。

純資産 資産と負債の差額。最終的に会社に残る財産を表す。

収益 会社が受け取る収入。会社の利益にとってプラスになるもの。

費用 商売に必要な支出。会社の利益にとってマイナスになるもの。

今回おさえていただきたいのは、5つの分類は、さらに左(借方)と右(貸方)に分けられるということです。

勘定科目が元々左に分類されるのか、右に分類されるのかを、このブログでは『ホームポジション』と呼ぶことにします。

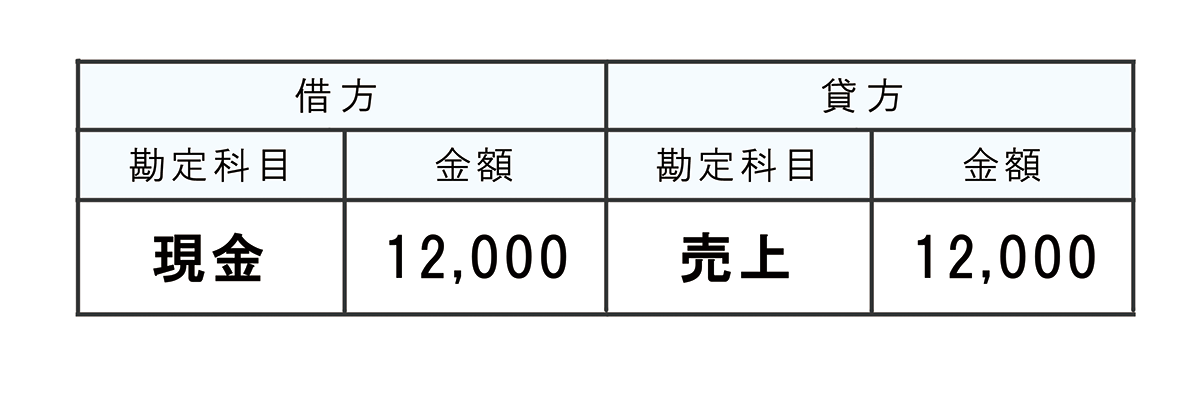

資産に属する「現金」は、ホームポジション左ということになります。会社が現金を受け取ったときはホームポジションと同じ左側に「現金」と書きます。(仕訳を簡略化するために左と右を/で仕切っています)

現金 12,000 / 売上 12,000

一方、会社が現金を支払ったときはホームポジションと反対側である右に「現金」と書きます。こうすることで会社から現金が減った=現金のマイナスを表すことができます。

水道光熱費 27,000 / 現金 27,000

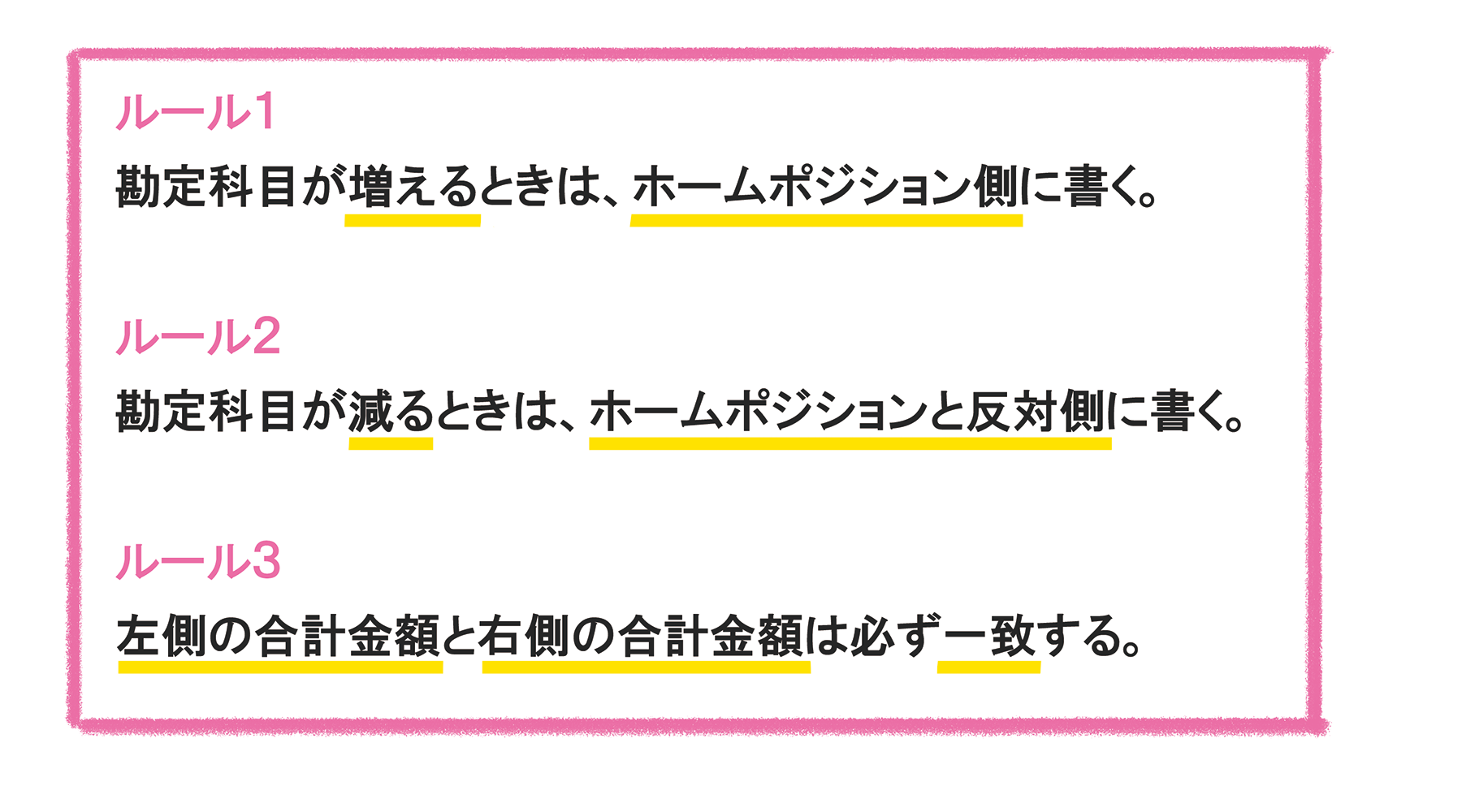

仕訳のルールをまとめると次の3つに集約されます。

先ほどは「現金」に注目しましたが「売上」に注目するとどうでしょう。

収益に属する「売上」は、ホームポジション右ということになります。会社が商品を売って「売上」が発生したら「売上」が増えたと考えます。ホームポジションと同じ右に「売上」と書きます。

現金 12,000 / 売上 12,000

この仕訳では「売上」が増えたことと「現金」が増えたことを同時に表しています。

一方、商品の返品がありお客さんにお金を返した場合はどうでしょうか。「売上」が減った場合は、ホームポジションと反対側である左に「売上」と書きます。

売上 12,000 / 現金 12,000

この仕訳では「売上」が減ったことと「現金」が減ったことを同時に表しています。

これまで見てきたどのシチュエーションでも、左と右にキッチリ収まっているのが不思議です。

私は簿記の勉強を始めたとき、「収益が増えるのと同時に負債が増える取引があったら上手い具合に左と右に収まらないのでは?」と混乱しました。

しかし、「収益が増えるのと同時に負債が増える」取引はありません。

現実に行われる全ての取引は、「収益が増えて資産が増える」「費用が増えて資産が減る」のように仕訳の左と右にキッチリ収まります。

複式簿記は、さまざまな取引を分析することによって『5分類』と『仕訳のルール』で都合よく仕訳が書けるように考えられているのです。

➤次のページ 簿記の全体像

パブロフの書籍

日商簿記3級 テキスト&問題集 2026年度版 |

日商簿記3級 分野別問題&予想模試 2026年度版 |

日商簿記2級 商業簿記 テキスト&問題集 2026年度版 |

日商簿記2級 商業簿記 分野別問題&予想模試 2026年度版 |

日商簿記2級 工業簿記 テキスト&問題集 2026年度版 |

日商簿記2級 工業簿記 分野別問題&予想模試 2026年度版 |

スマートフォンアプリ

![]() 簿記3級 [Android] [iPhone] [iPad]

簿記3級 [Android] [iPhone] [iPad]