簿記(ぼき)って何?っていう方向けに簿記についてゼロから解説します。

第4回「取引をどのようにメモするか」「仕訳のしくみ」

取引をどのようにメモするか~単式簿記~

簿記は「取引をメモすること」ですが、どのようにメモするかについては、単式簿記(たんしきぼき)と複式簿記(ふくしきぼき)の2種類があります。

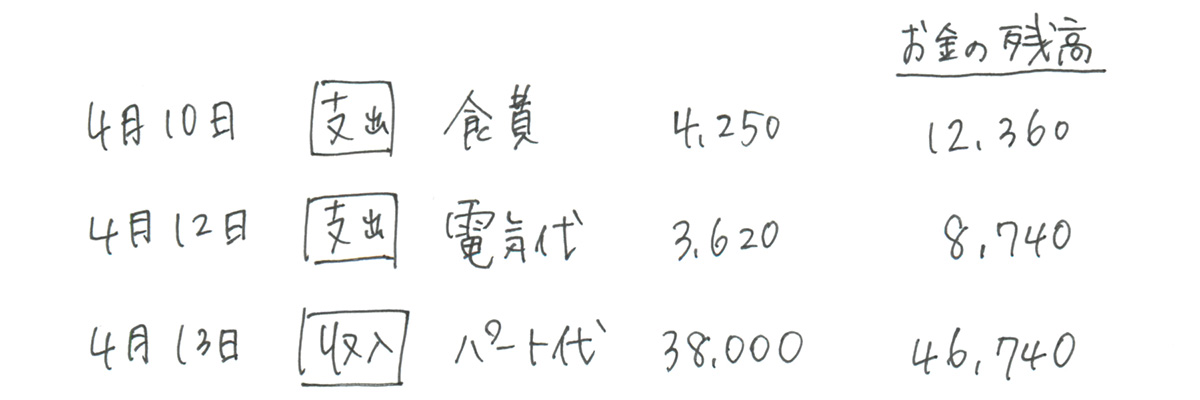

単式簿記というのは簡単に言うと家計簿で、どんな原因でお金が増減したかをメモします。

誰でも簡単に書くことができるのがメリットです。

取引をどのようにメモするか~複式簿記~

家庭と違い、お店や会社で起こる取引は、お金の増減だけではないため、単式簿記では取引のメモができない場合があります。そこで登場するのが複式簿記です。

複式簿記は、さまざまな取引をメモできるというメリットがありますが、メモのしかたが少し複雑です。

複式簿記では取引のメモを、仕訳(しわけ)という方法で書きます。

複式簿記で大切なのは、お店や会社で起こるさまざまな取引について、仕訳を書けるようになることです。

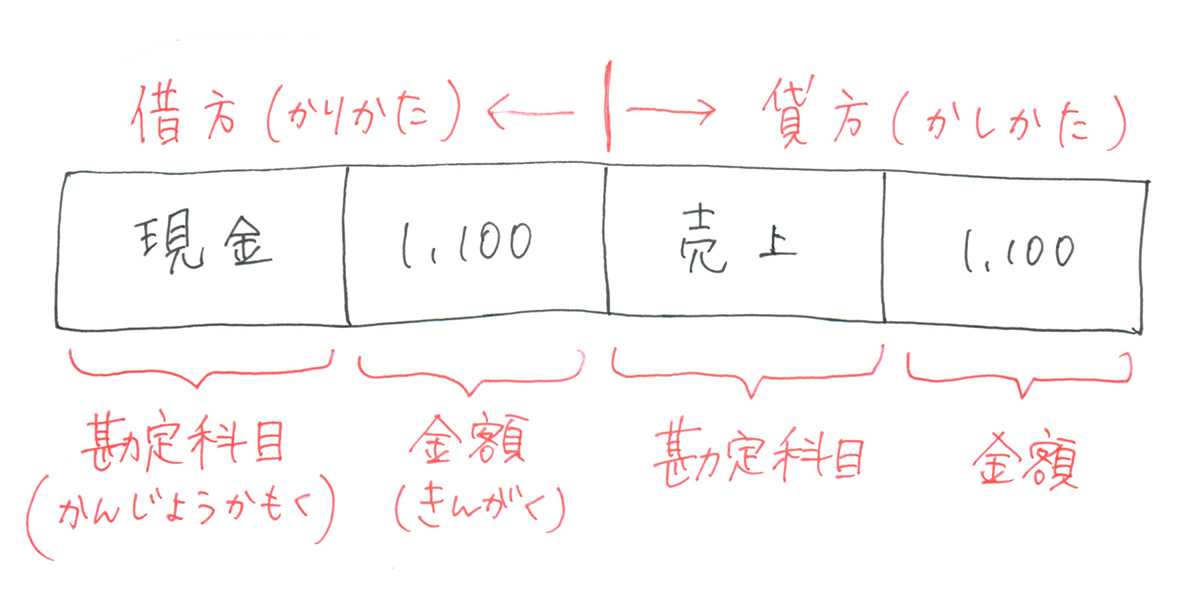

たとえば、商品を売って1,100円のお金を受け取った場合には、次のように仕訳を書きます。

仕訳を真ん中で分け、左側を借方(かりかた)、右側を貸方(かしかた)といいます。

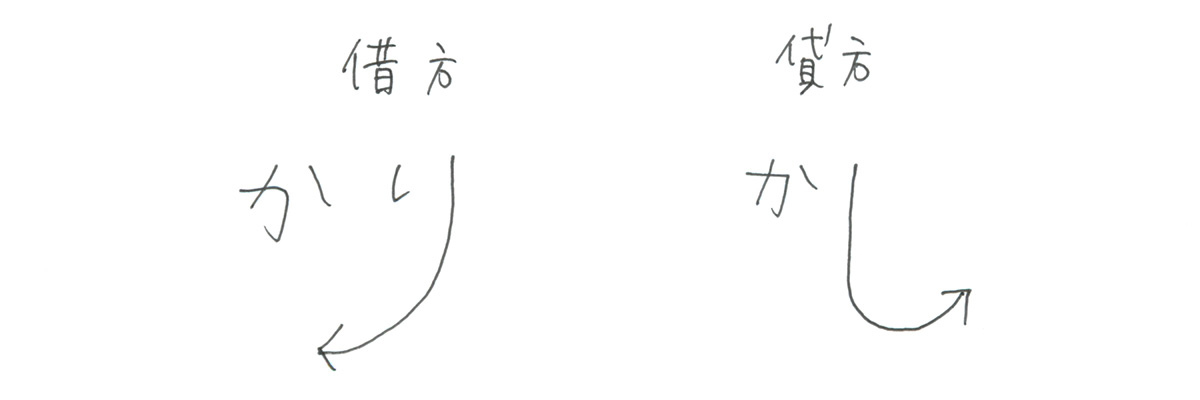

借方と貸方は、大切な用語なのですが、とても覚えにくいです。初めての方は、左側、右側で覚えるのが良いでしょう。

■借方は左側?右側?

「かりかた」と「かしかた」は言葉がとても似ていて、紛らわしいですよね。「り」と「し」しか違いません。

次のように「かりかた」は「り」が左を向いているから左側のこと、「かしかた」は「し」が右を向いているから右側のこと、と覚えると間違えません。

仕訳のしくみ

さて、仕訳に戻ります。

1,100といった数字で書く部分のことを金額(きんがく)といいます。

この金額の取引が行われたということを表します。

「現金」「売上」などの文字で書く部分のことを勘定科目(かんじょうかもく)といいます。

「現金」は「げんきん」と読み、お金のことを表します。

「売上」は「うりあげ」と読み、商品を売ったことを表します。

簿記を知ろうとしたとき、最初につまずくのが勘定科目です。

どうして「お金」じゃいけないの?「金銭」でもいい?

「売り上げ」や「売上げ」じゃダメ?

という疑問を持つ方もいると思います。

実はこの勘定科目がとても重要で、お店や会社の内部の誰が見てもわかり、日本全国の誰が見てもわかるように、統一されています。

そうしないと、ある人は「お金」と書いて、ある人は「金銭」「通貨」と書いたら、後で見た人は、内容が同じかどうかわかりません。

だから、普段は使わないような言葉ですが、「現金」「売上」といった勘定科目をしっかり使うことが必要です。

仕訳をみてわかること

これまで、仕訳のしくみについて見てきましたが、この仕訳は、商品を売って1,100円のお金を受け取った取引を表します。

売上1,100を右に書くことで、1,100円の商品を売ったことを表し、現金1,100を左に書くことで、お金を1,100円受け取ったことを表します。

つまり、仕訳をみれば「何の取引をしたのか」がわかるようになるのです。

ゼロから簿記

第1回「お店の取引とは?」「簿記とは?」

第2回「なぜ簿記が大事といわれるか?」「簿記は社会人みんなに役立つ」

第3回「簿記の流れ」

第4回「取引をどのようにメモするか」「仕訳のしくみ」

第5回「仕訳から財務諸表へ」