ぎょっ!

ぎょっ!

![]() 今日はどうしたの?パブロフくん。

今日はどうしたの?パブロフくん。

お兄さん、これ見て!パブロフ初めて見た!

お兄さん、これ見て!パブロフ初めて見た!

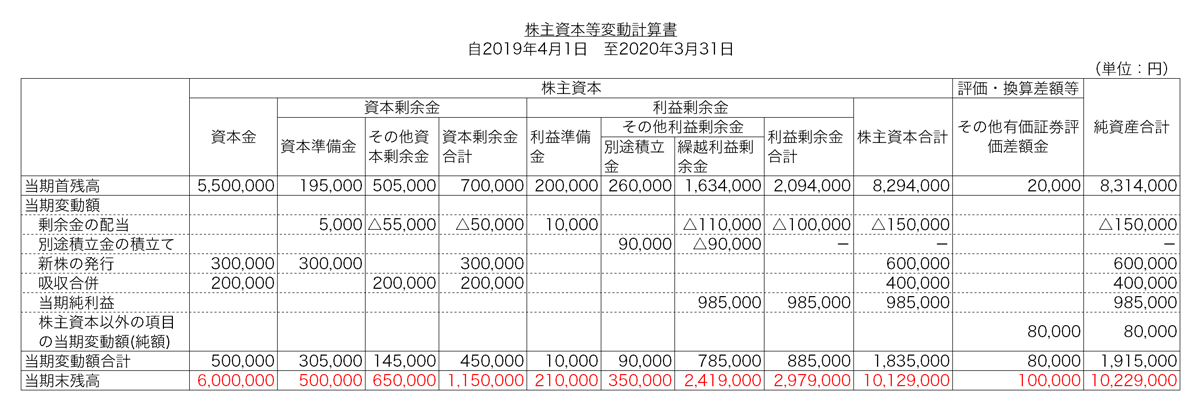

![]() それは株主資本等変動計算書っていうんだよ。

それは株主資本等変動計算書っていうんだよ。

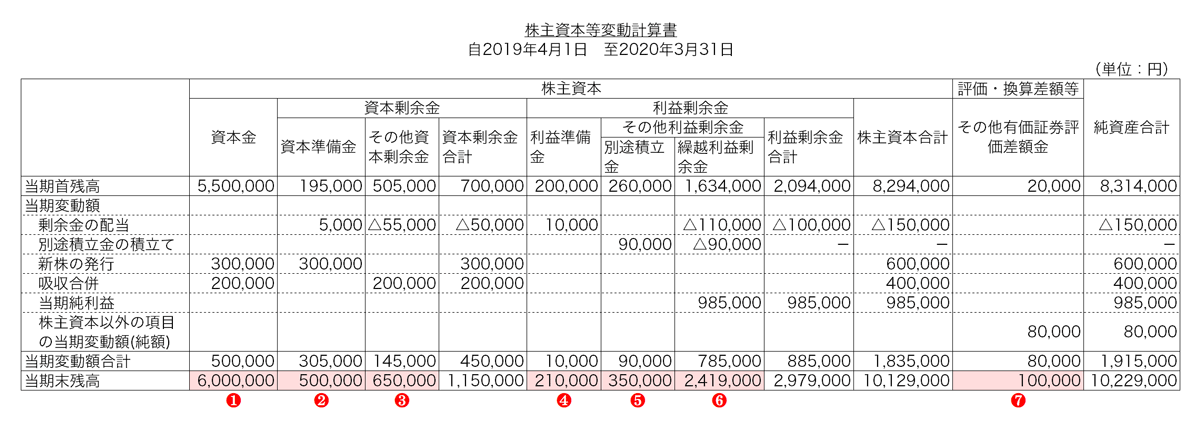

株主資本等変動計算書とは

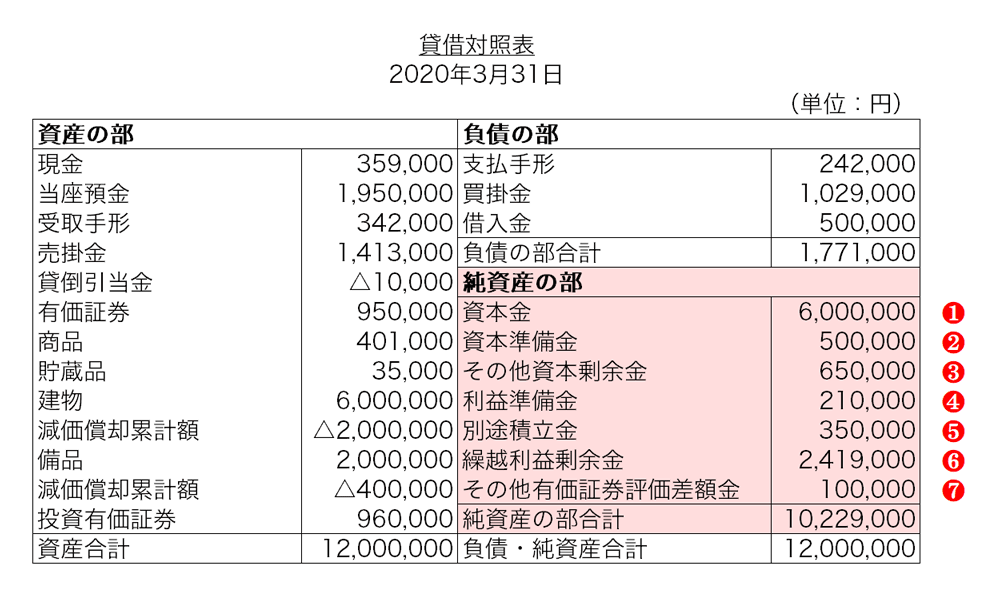

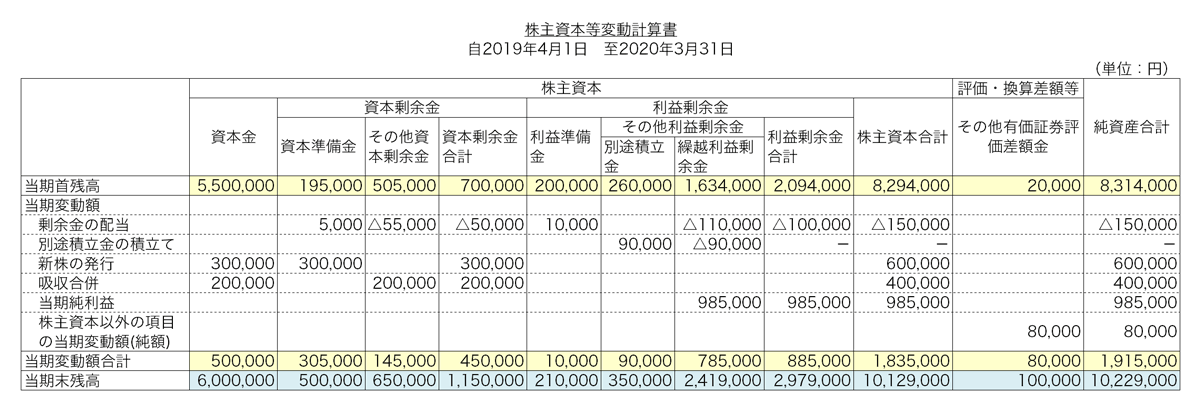

株主資本等変動計算書(かぶぬししほんとうへんどうけいさんしょ)は損益計算書、貸借対照表とならぶ財務諸表の一つです。

株主資本等変動計算書とは、貸借対照表の「純資産の部」を切り取って、当期の増加と減少の内訳を記載した報告書です。これには、①株主資本、②評価・換算差額等、③新株予約権の増減内訳が記載されるので、株主資本等変動計算書という名前になっています。③新株予約権は日商簿記1級の試験範囲で、日商簿記2級では①と②を学習します。

株主資本等変動計算書の特徴

貸借対照表の純資産と、株主資本等変動計算書の当期末残高の金額は一致します。

株主資本等変動計算書の書き方

株主資本等変動計算書は、大きく分けると当期首残高、当期変動額、当期末残高の3つを記入します。それぞれ見ていきましょう。

1.当期首残高

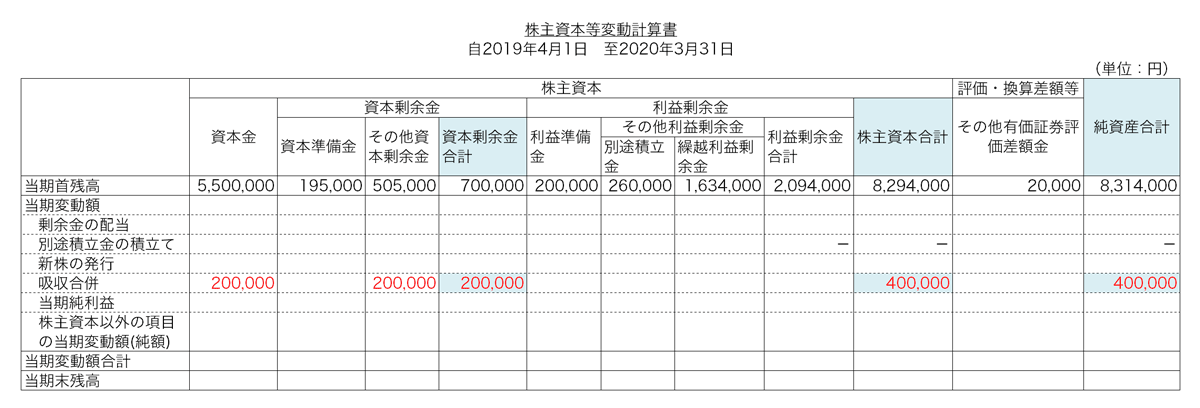

まずは「当期首残高」に記入します。金額は、「前期の株主資本等変動計算書『当期末残高』」または「前期の貸借対照表『純資産の部』」から取ってきます。

資本剰余金合計(資本準備金+その他資本剰余金)

195,000+505,000=700,000

利益剰余金合計(利益準備金+別途積立金+繰越利益剰余金)

200,000+260,000+1,634,000=2,094,000

株主資本合計(資本金+資本剰余金合計+利益剰余金合計)

5,500,000+700,000+2,094,000=8,294,000

純資産合計(株主資本合計+評価・換算差額等)

8,294,000+20,000=8,314,000

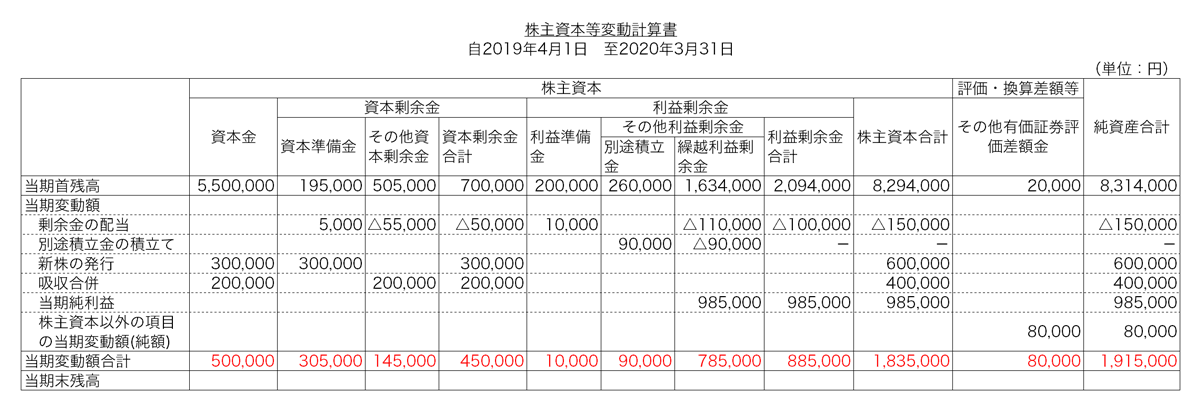

2.当期変動額

当期に純資産の部に変動があった項目「当期変動額」を記入します。詳しくは後述します。

当期変動額合計は、当期変動額の内訳(剰余金の配当~株主資本以外の項目の当期変動額(純額)まで)を合計した金額です。

3.当期末残高

最後に、当期末残高を記入します。

当期末残高は、当期首残高と当期変動額合計を合計した金額です。

仕訳と株主資本等変動計算書

例題を使って、株主資本等変動計算書の書き方について説明します。

例題

次の取引について、株主資本等変動計算書に記入しなさい。

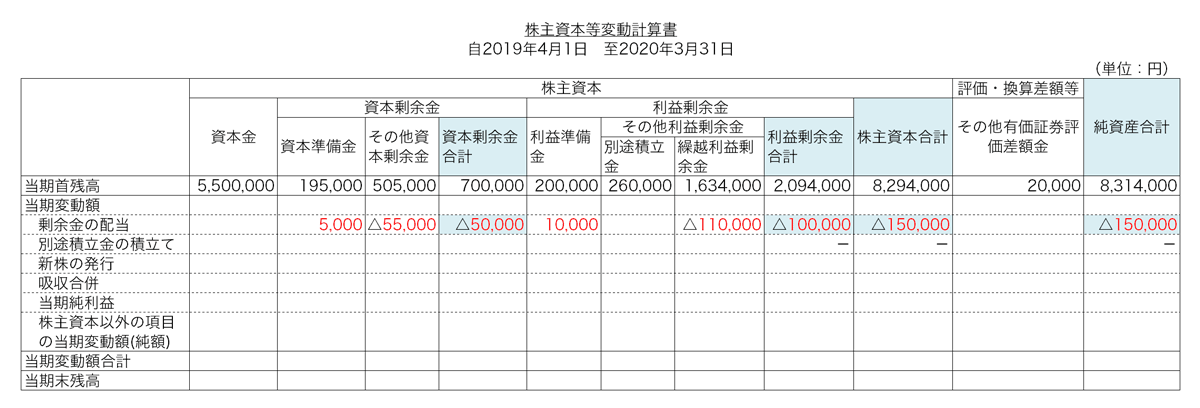

(1)2019年6月27日、定時株主総会を開催し、剰余金の配当および処分を次のように決定した。

①株主への配当金について、その他資本剰余金を財源として¥50,000、利益剰余金を財源として¥100,000の配当を行う。

②上記の配当に関連して、会社法が定める金額を資本準備金および利益準備金として積み立てる。

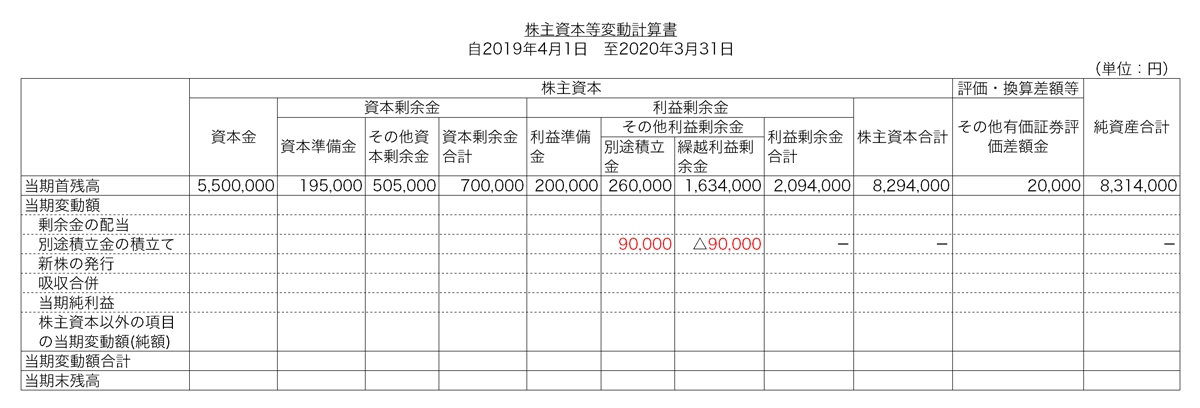

③繰越利益剰余金を処分し、別途積立金として¥90,000を積み立てる。

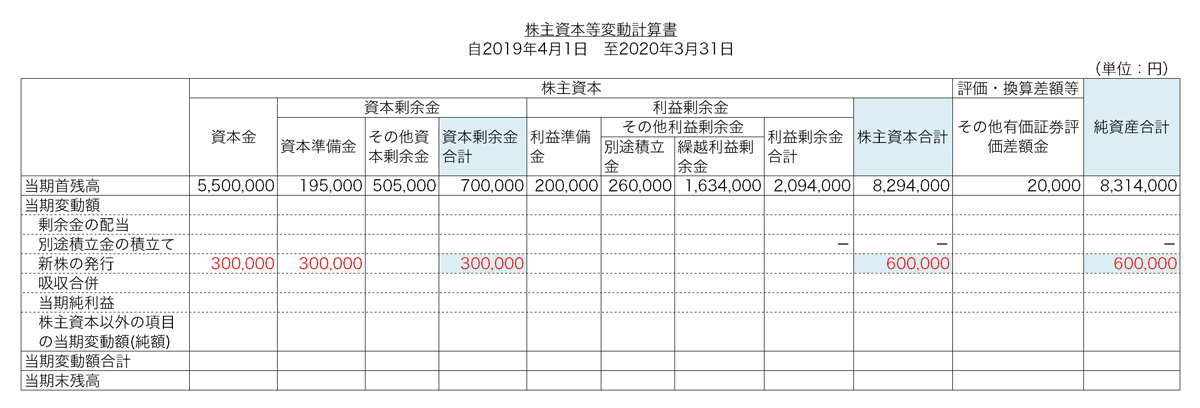

(2)2019年10月1日に新株を発行し600,000円の増資を行い、払込金は全額当座預金に預け入れた。なお、会社法が定める最低限度額を資本金とした。

(3)2019年12月1日に株式会社宮城物産を吸収合併した。宮城物産の資産は、建物¥450,000(時価¥500,000)、商品¥80,000(時価¥100,000)、負債は借入金¥200,000(時価¥200,000)であった。合併の対価として、当社の株式1,000株(時価@¥400)を交付した。なお、新株の発行にともなう純資産の増加額のうち、¥200,000は資本金とし、¥200,000はその他資本剰余金として計上した。

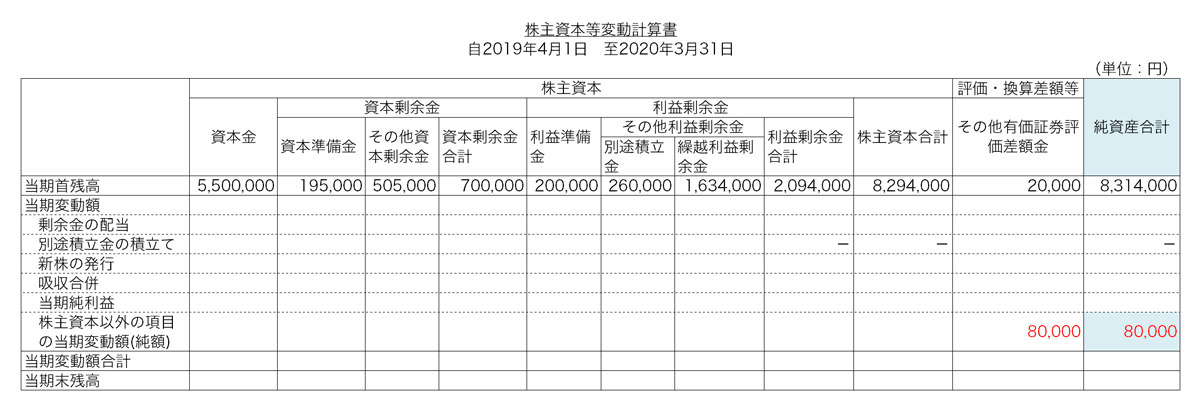

(4)2020年3月31日に決算を行い、その他有価証券(帳簿価額¥860,000、時価¥960,000)の時価評価を行った。

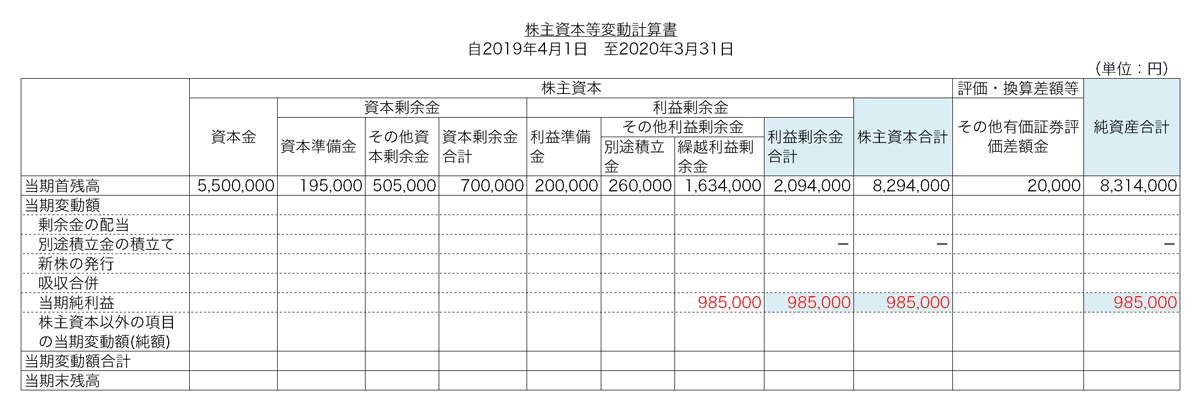

(5)決算の結果、当期純利益985,000円を計上した。

答案用紙と解答はこちらからダウンロードできます。

解答

株主資本等変動計算書には、仕訳のうち、純資産の勘定科目の増加と減少を記入します。

ステップ1 仕訳を書き、仕訳を見て、株主資本等変動計算書へ書き写しましょう。

(1)①②剰余金の配当の仕訳

1.判定

(a) 2019年6月時点での資本金5,500,000の4分の1は1,375,000

(b) 準備金合計は195,000+200,000=395,000

(c) 準備金が資本金の4 分の1まで達していない(a<b)ので、配当金の10分の1を準備金に積み立てる。

※下記のように解いてもよい

(a)準備金の積み立てが必要な残額

5,500,000÷4-195,000-200,000=980,000

(b)配当金の10分の1

(50,000+100,000)÷10=15,000

(c) どちらか小さい金額が準備金の積み立て額

a>bなので、bが準備金の積み立て額

2.仕訳

未払配当金 50,000+100,000=150,000

資本準備金 50,000÷10=5,000

その他資本剰余金 50,000+5,000=55,000

利益準備金 100,000÷10=10,000

繰越利益剰余金 100,000+10,000=110,000

その他資本剰余金 55,000/未払配当金 150,000

繰越利益剰余金 110,000 資本準備金 5,000

利益準備金 10,000

(1)③別途積立金の積み立て

繰越利益剰余金 90,000/別途積立金 90,000

(2)新株の発行の仕訳

当座預金 600,000/資本金 300,000

資本準備金 300,000

(3)吸収合併の仕訳

吸収合併の場合、相手の会社の資産と負債を時価で計上します。一方で、当社の新株は問題文の指示に従うことになります(本問では、資本金とその他資本剰余金に計上する)。

建物 500,000/資本金 200,000

仕入 100,000 その他資本剰余金 200,000

借入金 200,000

(4)その他有価証券の時価評価

株主資本等変動計算書をみると、その他有価証券評価差額金の期首残高が20,000あることがわかります。このため、期首の再振替仕訳が次のとおりであることがわかります。

期首の再振替仕訳

その他有価証券評価差額金 20,000/その他有価証券 20,000

時価評価の決算整理仕訳は次のとおりです。

決算整理仕訳

その他有価証券 100,000/その他有価証券評価差額金 100,000

株主資本等変動計算書への記入額(純額)

100,000-20,000=80,000

補足:なぜ期首の再振替仕訳が必要なのか?

株主資本等変動計算書に書かれている左端の列の内容を見てみましょう。「株主資本以外の項目の当期変動額(純額)」と書いてあります。変動額の純額ですので、当期に行われた仕訳をすべて合算した金額を書く必要があります。つまり、期首の再振替仕訳と期末の決算整理仕訳の2つの合算額を純額に記入することになります。

書き方のコツとしては、その他有価証券評価差額金の「当期末残高」を書くことです。当期末残高は決算整理仕訳で出てきた「100,000」を記入します。次に、株主資本等変動計算書の期首20,000と期末100,000の差額で「変動額(純額)」を埋めましょう。

(5)当期純利益の仕訳

損益 985,000/繰越利益剰余金 985,000

ステップ2 当期変動額合計を記入する。

ステップ3 当期末残高を記入する。

まとめ

・株主資本等変動計算書とは、純資産の部の増減が書いてある。

・書き方はとても簡単。

![]() わかってしまえば結構簡単でしょ?

わかってしまえば結構簡単でしょ?

うん、パブロフよくわかった!

うん、パブロフよくわかった!

68 Comments

簿記2級総仕上げ問題集2022年度版を使用させて頂いています。

連結会計でなかなかつまづいており・・・大変恐縮ながら質問ですが

Chapter8-06のような連結第4年度の問題は、タイムテーブルを使用しないと解けない問題でしょうか?

地道な仕訳でも解くことは可能な問題でしょうか?

また、Chapter8-06の解答用紙の連結貸借対照表の利益剰余金3,479,200ですが

こういった利益剰余金は貸借差額でしか求められないのでしょうか?

どうやって算出した額なのかが分からずで・・・教えていただけると大変理解に役立ちます。

よろしくお願いいたします。

総仕上げ問題集をお使いくださり、ありがとうございます。

タイムテーブルを使って解くがオススメですが、仕訳でもことは可能です。

①X0/3/31 投資と資本の相殺消去

資本金(期首) 480,000/子会社株式 512,000

資本剰余金(期首)120,000 非支配株主持分(期首)288,000

利益剰余金(期首)120,000

のれん 80,000

②X0/4/1~X3/3/31 のれんの償却

1年あたりの償却額80,000÷20年=4,000

3年分の償却額4,000×3年=12,000

利益剰余金(期首)12,000/のれん12,000

③X0/4/1~X3/3/31 子会社の当期純利益の振り替え

まずはタイムテーブルを書いて、X0/3/31とx3/3/31の利益剰余金の金額を把握します。次に下記の計算をします。

X3/3/31の利益剰余金332,000-X0/3/31の利益剰余金120,000=212,000

非支配株主持分に帰属する当期純利益212,000×40%=84,800

利益剰余金(期首)84,800/非支配株主持分(期首)84,800

④剰余金の配当

仕訳なし

以上となります。この①~④を合算したものがCh08-06のステップ4の①開始仕訳(資本連結の部分)となります。

例えば、利益剰余金を計算すると120,000+12,000+84,800=216,800となります。

資本金(期首) 480,000/子会社株式 512,000

資本剰余金(期首)120,000 非支配株主持分(期首)372,800

利益剰余金(期首)216,800

のれん 68,000

■利益剰余金の計算について

利益剰余金は下記のように計算します。連結修正仕訳のうち、利益剰余金と収益と費用を集計します。

P社3,456,000+S社452,000

①△216,800

②△4,000

③△48,000

⑥△96,000+96,000△120,000

⑦△40,000

=3,479,200

連結精算表の利益剰余金の記入の流れ(テキストCH15-12)を思い出すと、上記の計算式と同じことをしていることがわかると思います。

ただ、利益剰余金の計算は仕訳を一つミスしても集計をミスしても不正解となる難しい問題でして、ほとんどの受験生は不正解の捨て問部分と思って構いません。もし記入するとしても、貸借の差額で計算する方法がオススメです。

いつもお世話になっています。

先に質問された方もいらっしゃいますが、理解ができないので教えてください。

総仕上げ問題集2021のCh6-01 株主資本等変動計算書の2.についてですが下記の仕訳をまとめたものが答えという事でしょうか?

その他資本剰余金 1100 / 未払配当金 1000

資本準備金 100

繰越利益剰余金 1540 / 未払配当金 1400

利益準備金 140

繰越利益剰余金 300 / 別途積立金 300

よろしくお願い致します。

総仕上げ問題集をお使いくださり、ありがとうございます。

上記の仕訳をまとめたものです。お持ちでしたらテキストCH10-4、練習問題Q1を復習すると理解が深まると思います。

ありがとうございます。

理解できるように頑張ります。

こんにちは。いつもテキストを利用させていただいております。

株主資本等変動計算書の問題で質問があり、書き込みさせていただきました。

2020年度版商業簿記総仕上げ問題集のp.185「株主資本等変動計算書」の4の仕訳が分からず困っております。

諸資産や諸負債、資本金、資本準備金、その他資本剰余金、のれんについての仕訳は理解できるのですが、問題文にある「新たに当社の株式4000株(時価7000円)を同社の株式に交付した」の部分はどうなるのでしょうか。資本金が増加すると考えたのですが、解答の仕訳に記載されていないため質問させていただきました。お忙しい中大変恐縮ですが、お答えいただければ幸いです。よろしくお願いいたします。

総仕上げ問題集をお使いくださり、ありがとうございます。

問題文の「株式の交付に伴って増加する株主資本は、吸収合併契約書に記載のとおり、資本金10,000千円、資本準備金14,000千円、その他資本剰余金4,000千円とした。」の部分を読んでみてください。

ここに書かれているように、「増加する株主資本@7千円×4,000株=28,000千円」は「資本金10,000千円、資本準備金14,000千円、その他資本剰余金4,000千円」となっています。

吸収合併の場合、契約書に従って、資本金や資本準備金などに何円を計上するのかが決まります。簿記の問題文では、具体的に何に計上したのか書いてありますので、問題文を読んで判断することになります。

お忙しい中ご返信ありがとうございます。

問題文が理解できておりませんでした。

おかげさまで理解することができました。

ありがとうございます…!

解決したようで良かったです♪

こんにちは。本項目から少し外れる内容かとは思いますが、株主資本等変動計算書を作成しない場合の連結精算表の書き方で困っています。

前期の期中仕訳において、「投資と資本の相殺消去」、「過年度ののれんの償却」と「子会社増加剰余金の被支配株主持分への振替」をする事は理解できました。

ただ、何故「配当金の修正」の箇所がないのか、理解出来ず、右往左往している次第です。

宜しくお願いします。

コメントありがとうございます。

日商簿記2級の本試験では、作問者が問題を簡単にするために「子会社では剰余金の配当を行っていない」という設定が出題されています。このため、配当金の修正を行う必要がない問題が出題されます。一方で、前期に配当が行われている場合の問題も出題が予想されます。

◆連結精算表(連結貸借対照表と連結損益計算書)

連結精算表は、連結財務諸表と同じ金額になります。つまり、連結財務諸表の問題と同じように解くことができます。

利益剰余金を除く、純資産の部分については、親会社の純資産+子会社の純資産±連結修正仕訳で金額が計算できます。

商業簿記総仕上げ問題集2020年度版のCH8-4連結財務諸表(連結第2年度)P.254に、株主資本等変動計算書がない場合の解き方が書いてありますので、こちらを参考にしてみてるとわかりやすいです。CH8-5は配当がない(連結第4年度)場合、CH8-6は配当がある(連結第2年度アップストリーム)場合と色々なパターンの問題がありますので、総仕上げ問題集を解いてみると理解が深まると思います。

ありがとうございます。

お陰で解決に至りました。

何とか次の段階に進めそうです。

解決したようで良かったです!

こんばんは。いつもテキストと問題集を使わせて頂いております。

2021年度版p.170、2. で、その他資本剰余金1,000千円を10分の1である100千円を資本準備金に積み立てると解説がありますが、何故そのように求めるのか分からず困ってます。

お時間ある際にご回答頂けたら幸いです。宜しくお願い致します。

テキストをお使いくださり、ありがとうございます。

テキストP.236のその他資本剰余金の配当と処分を確認してみてください(P.234~237の流れで復習するのがオススメです)。

その他資本剰余金の配当を行った場合、①資本金の4分の1まで準備金を積み立てる、②配当金の10分の1を資本準備金に積み立てる、というルールが会社法によって定められています。計算方法は法律で定められていますので、法律に従う、ということになります。

計算のコツは、基本的に配当金の10分の1を資本準備金に積み立てますが、上限である資本金の4分の1に達するかどうかも合わせて確認ため、テキストP.236や総仕上げ問題集P.170の2の計算となります。

総仕上げ問題集で悩むときはテキストに戻ると理解が深まりますので、オススメです。

お返事気付くの遅くなってしまい申し訳ございません。コメント頂いてからテキストで確認し何度も解きなおして理解することが出来ました。また、本日試験を受けてきたのですが81点で合格することが出来ました。大変お世話になりました。ありがとうございました。

合格おめでとうございます。

無事合格できたようで良かったです♪

いつもパブロフくんのテキストと問題集を使用して、簿記二級を勉強しています。わかりやすく、合格できるよう最後までお世話になろうと思います。

連結財務諸表の場合の連結株主資本等変動計算書の利益剰余金についてどのように求めればいいのか、質問です。

商業簿記、総仕上げ問題集のChapter8,04の連結第1年度の問題にある、連結株主資本等変動計算書において、利益剰余金が650000円と自動的に出されているのですが、この数をどのようにして出しているのかが、わからなく、利益剰余金を出すには、この問題で出されているものでは求めることはできないのでしょうか?

他の問題を見ても利益剰余金は貸借対照表差額で求めましょうと書かれていて、どのように求めればいいのかわからず、ご質問致しました。

長々と恐縮ですが、何卒ご返信頂けますと嬉しいです。よろしくおねがいします。

総仕上げ問題集をお使いくださり、ありがとうございます。

連結会計の利益剰余金は、他のすべての金額が正しくないと正解にならないので、試験では解く必要はありません。その意味も込めて、最初から金額を与えています。

参考として計算式を書きますが、この計算は覚えなくて良いです。

<前期末の利益剰余金>

当期の利益剰余金から、当期純利益と配当額を加減算して、前期末の利益剰余金の金額を求める。

P社 1,290,000△840,000+200,000=650,000

S社 450,000△350,000+100,000=200,000

前期末の利益剰余金の金額

P社 650,000

S社 +200,000

(1)①△200,000

=650,000

補足 X1年3月31日(前期末)に、支配を獲得したので、まだS社の利益が連結上は計上されておらず、P社の利益剰余金の金額650,000と一致する。

<当期末の利益剰余金>

P社 1,290,000

S社 +450,000

(1)①△200,000

②△15,600

③△140,000

④△60,000+100,000

⑥+6,000

⑦△100,000△200,000

=1,130,400

ご返信ありがとうございます。

ご丁寧にお答えいただけたおかげで、理解できました!ありがとうございます。

利益剰余金は、簿記二級では答えなくても良いように書かれてる場合もあるのですね。

ありがとうございました。

解決したようで良かったです。勉強頑張ってください♪

こんにちは。テキストとこのサイトにいつもお世話になっています。パブロフ君とお兄さんのやり取りが優しくてとても好きです。

さて、このページに載っている例題について教えてください。

初歩的な質問で大変申し訳ないのですが、以下の「2019年6月時点での資本金5,000,000」と「準備金合計は500,000+200,000」の数字はどこから見つけたらよいのでしょうか。

解答用紙記載の当期首残高は資本金5,500,000、資本準備金195,000、利益準備金200,000のようなのでわからなくなってしまいました。

よろしくお願いします。

ーーーーーーー解説から引用ーーーーーーー

ステップ1

(1)①②剰余金の配当の仕訳

1.判定

(a) 2019年6月時点での資本金5,000,000の4分の1は1,250,000

(b) 準備金合計は500,000+200,000=700,000

(c) 準備金が資本金の4 分の1まで達していない(a<b)ので、配当金の10分の1を準備金に積み立てる。

ーーーーーーーーーーーーーーーーーーーー

テキストをお使いくださり、ありがとうございます。

該当部分の数字が間違っていましたので、修正しました(当期首残高の金額が正しいです)。ご迷惑をおかけして大変申し訳ございませんでした。よろしくお願いいたします。

早速お返事いただきありがとうございます!

もう一点ご教示ください。2019年6月時点の資本金残高をどこから求めるのかわからないのですが、通常は問題文中に株主決議時点の資本金が記載されるのでしょうか?それとも当期首残高を用いてよいのでしょうか?

よろしくお願いします。

当期首残高を使えば大丈夫です!

>修正しました

修正されていないような気がするのですが。

資本金5,500,000、資本準備金195,000、利益準備金200,000

であっていますでしょうか。

ご指摘ありがとうございます。

資本金5,500,000に修正しました。

たぶん簿記2級の範囲ではないと思うのですが、

以下のことがわかりません。

A社は自社株保有率0%で、

全部外部の人がA車の株を持っている場合、

A社の株価が、決算時に大きく値上がりしているとき、

A社の貸借対照表の純資産は増えているのでしょうか?

売買目的有価証券、子会社株式等の決算整理の

例題等は解るのですが。

連結子会社の修正や、吉田屋のおじいさんの会社の合併あたりから、

分からなくなってきました。

(多分、中途半端な知識が有るために、

変なことになっているのだと思います。

的外れな質問ですいません。)

この辺のことは、簿記の何級あたりで、学習するのでしょうか?

たしか、3級では、なかった、、と思います。

(簿記のジャンルじゃなかったらゴメンナサイ)

論外な質問だと思うのですが、よろしくお願いいたします。

また、よさそうな参考文献がありましたら、

教えていただければ、幸いです。

(簿記1級レベルでも、なんとか、頑張って読んでみます。)

あと、パブロフ君のアプリとても便利です。

問題文がなかなか意地悪で、なぜか、パブロフ君のファンになってしまいました。

パブロフ君が、問題を作っているわけではないのですけどね、

アプリをお使いくださり、ありがとうございます。

自社の株価が上昇しても、資本金や資本準備金は時価評価などはしません。資本金や資本準備金は、会社設立時、増資時(新株発行や合併時の新株株式)に増加するもので、それ以外で評価替えをすることはありません。財務会計(財務諸表論)の書籍を探してみればいいかもしれません。

トンチンカンな質問なのに、お答えいただきありがとうございます。

誤字もある上、上場会社は簿記1級論点ですね。申し訳ございません。

株式時価総額と純資産との差は、

買収時に発生する『のれん』なのですね、

テキストの吉田屋合併の箇所を

読み切れていませんでした。

紹介していただいた本で勉強して出直してきます。

ありがとうございました。

テキスト361ページの練習問題の4、吸収合併についての質問です。

こちら、363ページの下書きの仕訳に、のれんが発生していませんね。これは、のれんが14,000円にはなりませんか?

私のやり方として吸収合併のときには、諸資産から諸負債と発行株式の額を引いた差額をのれんにし、資本金や資本準備金を入れていく。というやり方で今まで解いてきました。利益剰余金を求めさせる問題があったためです。

それとも、諸資産から諸負債、資本金、資本準備金などを引いた額をのれんとするのでしょうか。

上のコメントにもあったように、試験ではのれんが発生しない問題が出るとあるのですが、貸借対照表と合わせた問題が出る可能性もあるかと思いました。

試験直前になり混乱しそうです。試験前で質問も多くお忙しいかと存じますが、よろしければ教えてください。お願いします。

テキストをお使いくださり、ありがとうございます。

第2問の株主資本等変動計算書の問題では、「のれんが発生してもしなくても、答案上関係がないため、試験で出さなかった」と過去に試験委員の総評でコメントが公開されていたため、そのように返信しております。もちろん、第1問の仕訳問題の場合、のれんや負ののれんが出てくる問題は出題されています。

上記を踏まえて、総仕上げ問題集の株主資本等変動計算書の問題CH6-3では、のれんが出る場合の株主資本等変動計算書の問題にしています。

そして、テキストでは、基本的な内容ということで、過去問と同レベルの内容を練習問題として収録しています。

■吸収合併について

吸収合併についてはテキストP.304の仕訳❶に戻ってみましょう。純資産については合併契約書で決定した金額、と書いています。

これは、資本金、資本準備金、その他資本剰余金にするのか、契約で自由に決めることができるためです。

P.361では、合併契約書で「資本金増加額は5,000千円、資本準備金増加額は8,000千円、およびその他資本剰余金増加額は1,000 千円とした」と決められている、ということですので、指示に従って純資産を増加させます。そして、この金額は発行株式の総額14,000千円と一致します。

■のれんについて

諸資産60,000千円-諸負債46,000千円-発行株式の総額14,000千円=のれん0千円

上記の計算式のとおり、のれんは発生しません。

返信ありがとうございます!諸負債と発行株式の総額を諸資産からまず引くのですね。端数が出れば、のれんになる、という、第1問の仕訳のやり方と同じでいいんですね。

株主資本等変動計算書の場合はやり方が特殊なのかと思いましたが、基本的に仕訳のやり方は同じ、ですよね。

理解していたはずの基本が変に頭の中で上書き更新されてしまうことが多々あるので、試験レベルの問題を解きつつ基本を大事にしたいです。

本当にありがとうございます。頑張ります!

はい、第1問の仕訳と完全に同じです。直前は伸びますので、勉強頑張ってください♪

よせだ先生お世話になってます。

わたしも犬さんの質問と同じで

ダウンロード問題の問題2にある未払配当金9800をその他資本剰余金2800、繰越剰余金7000に振り分ける計算がわかりません。

その後の10分の1を積み立てるのは解るんですが。

コメントありがとうございます。

下記の2つの指示から金額を計算します。

・[資料1]の貸借対照表の下に「平成29年3月31日現在の発行済株式総数は 14,000株」と書いてあります。

・[資料2]1.a.に「その他資本剰余金を財源として 1 株あたり¥200、繰越利益剰余金を財源として 1 株あたり¥500 の配当金の支払い」と書いてあります。

→財源が違いますので、それぞれの配当額を計算します。

◆その他資本剰余金の配当額

その他資本剰余金を財源として、「1株あたり¥200」「14,000株」ありますので、下記のように計算します。

@200×14,000株=2,800,000円 → 2,800千円

◆繰越利益剰余金の配当額

繰越利益剰余金を財源として、「1株あたり¥500」「14,000株」ありますので、下記のように計算します。

@500×14,000株=7,000,000円 → 7,000千円

お世話になっております。株主資本等変動計算書の

「評価・換算差額等の当期首残高」で質問です。

テキストでは前期末残高=当期首残高ということ

ですが、その他有価証券評価差額金の残高も前期末

残高を使うことでよいのでしょうか?当期首の再振替

仕訳後の残高を使わないのでしょうか?

コメントありがとうございます。

前期末残高=当期首残高で間違いありません。その他有価証券評価差額金の残高も前期末残高を使います。

再振替仕訳は当期の期中に行う仕訳ですから、当期首残高に反映させることはありません。簿記3級で学習する未払費用の総勘定元帳の記入、再振替仕訳と同じ考え方ですから、一度復習してみてください。

再振替仕訳は翌期の期中仕訳、、、理解しました。ありがとうございました。

解決したようで良かったです。勉強頑張ってください♪

ダウンロード問題の問題2にある資本準備金280と利益準備金700の計算式を教えてください。テキストを見てもはつきり理解できません…。

テキストをお使いくださり、ありがとうございます。

配当にともなう準備金の積み立てはP.261の公式で計算します。

繰越利益剰余金から配当する場合はP.261、P.264のQ5で学習し、その他資本剰余金から配当する場合はP.266で学習します。

剰余金の積み立ての公式は資本準備金、利益準備金も同じです。

◆ダウンロード問題

本問は資本金の4分の1まで資本準備金と利益準備金の合計額が達しないため、配当額の10分の1を積み立てることとなり、次のように計算することとなります。

・その他資本剰余金の配当2,800÷10=280

・繰越利益剰余金の配当7,000÷10=700

実践問題をダウンロードして使わせていただいてます!

実践問題①の第2問で質問させてください。

b.吸収合併前の千葉商事の表に、資本金18000千円、繰越利益剰余金7000千円がかかれていますが、これは新たに発行したc.の資本金等と合算して変動書に書かなくて良いのでしょうか?

合併前の千葉商事の純資産はどこへ行ってしまうのでしょうか?

自分の中で、合併自体がよくわかっていないと思います、、、、。

教えていただければ幸いです。宜しくお願いいたします。

実践問題をお使いくださり、ありがとうございます。

合併は、資産と負債を取得することです。千葉商事の純資産は関係ありません。

実践問題P.19の解き方を見て頂きますと「千葉商事の資産と負債を時価で計上する」と書いてありますが、「千葉商事の純資産を計上する」とは書いていません。千葉商事の純資産の情報は使用しない情報です。

合併の基本は、テキストP.252、254に書いてありますので、復習しておきましょう。

2月の試験で出るかもしれませんので、今のうちに解けるようになっておきましょう♪٩( ‘ω’ )و

早速のご返答ありがとうございました!

確かに!!

純資産を計上とは書いてないですね。(>_<)

基本の基本をちゃんと勉強できてませんでした。

テキストももう一回見てみました。

ありがとうございます!

2月試験がんばります!!

また質問させていただくかもしれませんが、宜しくお願い致します。

解決したようで良かったです。あと2週間、勉強ファイトです٩( ‘ω’ )و

よせだ先生、おはようございます。

さて、パブロフ商業簿記第2版の問題・株主資本等変動計算書の練習問題で質問なのですが、株式会社の吸収合併にあたりのれんが発生していないのですが、必ずしも吸収合併でのれんが発生するわけではないという認識でいいのでしょうか。

お忙しいところ大変お手数をおかけするとは思いますが、何卒解説の程よろしくお願いいたします。

P.252の例ですと、現金を400円で吸収合併した場合、のれん、負ののれん発生益がどちらも発生しません。

仕訳の書き方で、貸借差額で計算すると書いてある場合、貸借差額が0なら、その勘定科目は発生しないと考え頂いて大丈夫です(固定資産売却損、固定資産売却益が発生しない場合があるのと同様の考え方です)。

簿記の試験では、株主資本変動計算書の問題において、難易度を下げるために、のれんが発生しない場合の吸収合併が出題されます(第138回、第142回)。このため、練習問題も過去問の出題に合わせて、のれんが発生しない場合で掲載しています。株主資本変動計算書には、のれんを記載しませんので、のれんの有無は関係ないためこのような出題を行っています。

よせだ先生、こんにちは。

詳細な解説、大変有難うございました。

実際に、以前142回3級の試験を受けた際に請求して取り寄せた解答解説集を見て確認したところ、吸収合併においてのれんは発生しておりませんでした。また、のれんは株主資本等変動計算書には必要ないということも知れて大変参考になりました。

この論点で一番面倒なその他資本剰余金と繰越利益剰余金を財源としたときの按分計算に注意して再度勉強し、得意論点にしたいと思います。

お忙しいところ返信いただきましてありがとうございました。今後とも宜しくお願い致します。

株主資本変動計算書は純資産の増加と減少の内訳を報告する書類ですので、資産(のれん)や負債は明記されません(P.320参照)。

少しわかりにくいところにありますが、その他資本剰余金の配当はP.234の豆知識に書いてありますので、ご参照頂けますと幸いです。

2月の試験に向けて勉強頑張りましょう♪

お世話になっております。パブロフ日商簿記2級第2版を見ています。

株主資本等変動計算書で、その他有価証券評価差額金の記入の仕方がわかりません。

P320の例題では、当期変動額合計に仕訳の金額 貸方70 を記入していますが、P322の練習問題では当期末に仕訳の金額 貸方140 が記入されています。お時間があるときに教えていただけないでしょうか?

テキストをお使いくださり、ありがとうございます。

この2つは金額が違います。具体的にはP320の純資産に関する仕訳、株主資本等変動計算書の金額がP322の練習問題と違います。

P320のその他有価証券の仕訳は70ですが、P324のその他有価証券の仕訳は140です。

一度、仕訳&株主資本等変動計算書を手を動かして書いてみて頂ければ、違いがわかると思います。

当期末(一番下の欄)に書くのか、当期変動額(下から2番目)に書くのか分からなかったもので、例題と練習問題と違っているのかなと思いました。

もう一度解いてみます。ありがとうございました。

返信ありがとうございます。

質問内容につきまして、勘違いして見当違いな返信をしてしまい大変申し訳ございませんでした。

P320の仕訳6が間違っています。正しくは次の2つになります。

①再振替仕訳

その他有価証券評価差額金30/その他有価証券30

②決算整理仕訳

その他有価証券100/その他有価証券評価差額金100

決算整理仕訳の100を株主資本等変動計算書の期末残高に記入します。誤植がございまして大変申し訳ございませんでした。出版社に連絡させていただきます。

理解しました。ありがとうございました。試験がんばります!

ご理解頂けたようで良かったです。合格を応援しています!

自宅での解答方法についてです。

株主資本変動書や、精算表、財務諸表などもそうですが、白紙の計算用紙だと解答の再現が難しいのでいちいち解答用紙をコピーしなければなりません。

家にプリンター(直接コピーできるコピー機機能つき)がありますが、何度も解いていると意外とインクが切れるのも早いし・・(もう3回くらい切れました)

それと図書館などで勉強してる場合はコピー機が使えませんし、手書きで白紙に毎回解答用紙を再現していては時間がかかりすぎます。

なにかうまい方法はないでしょうか?

「1回ごと消しゴムで消す」という方法はありますが・・

コメントありがとうございます。

私も受験時代はコピーが大変でした。株主資本等変動計算書、精算表、財務諸表は答案用紙を3回分コピーして使っていました(問題文は1回分だけです)。

1回ごとの使い捨てが効率的だと思いますので、答案用紙だけは最初に多めにコピーしておくのがオススメです♪

こんにちは!簿記3級からもお世話になってます!

答案用紙のリンクが切れているみたいでダウンロードができません。確認してもらえますか?

ご迷惑をおかけして申し訳ございませんでした。ご報告くださり、ありがとうございます!

答案用紙リンク、修正しました!

ありがとうございました!無事ダウンロードできました!!

パブロフ流テキストにも載ってなかったので活用させていただき、来週の試験頑張ります☆

ダウンロードできてよかったです。勉強頑張ってください♪

こんにちは。

いつもこちらを利用させていただいています。

すこし、教えていただきたいのですが(1)の問題文「なお、会社法で規定する額の利益剰余金を計上する。」の繰越利益剰余金の処理で、「利益剰余金」を計上する→「利益準備金」ですかね。

計算は、資本の4分の1から資本準備金+利益準備金を引いた差額と配当の10分の1の金額の少ない方を計上する、でよいですか?

コメントありがとうございます。

ご指摘ありがとうございます、利益準備金に修正しました。

計算方法も記載頂いた内容で正しいです。

ありがとうございます、安心しました(^^) 138回は回答欄が明示されていましたが、今回、出るとしたらこの形式ですよね。正解できて、安心して試験に臨めます。ありがとうございました。

安心して頂けたようで何よりです。試験勉強、頑張ってください♪

こんにちは。

この総合計は、10,129,000で合っていますでしょうか?どこを合算するか不安で。。。。

合計は正しいです。計算すると次のようになっています。

資本金6,000,000+資本剰余金1,500,000+利益剰余金2,629,000=株主資本合計10,129,000