クレジット売掛金とは

商品を販売し、代金をお客さんがクレジットカードで支払うことがあります。代金の回収方法がクレジットカードの場合に「クレジット売掛金」という勘定科目を使います。

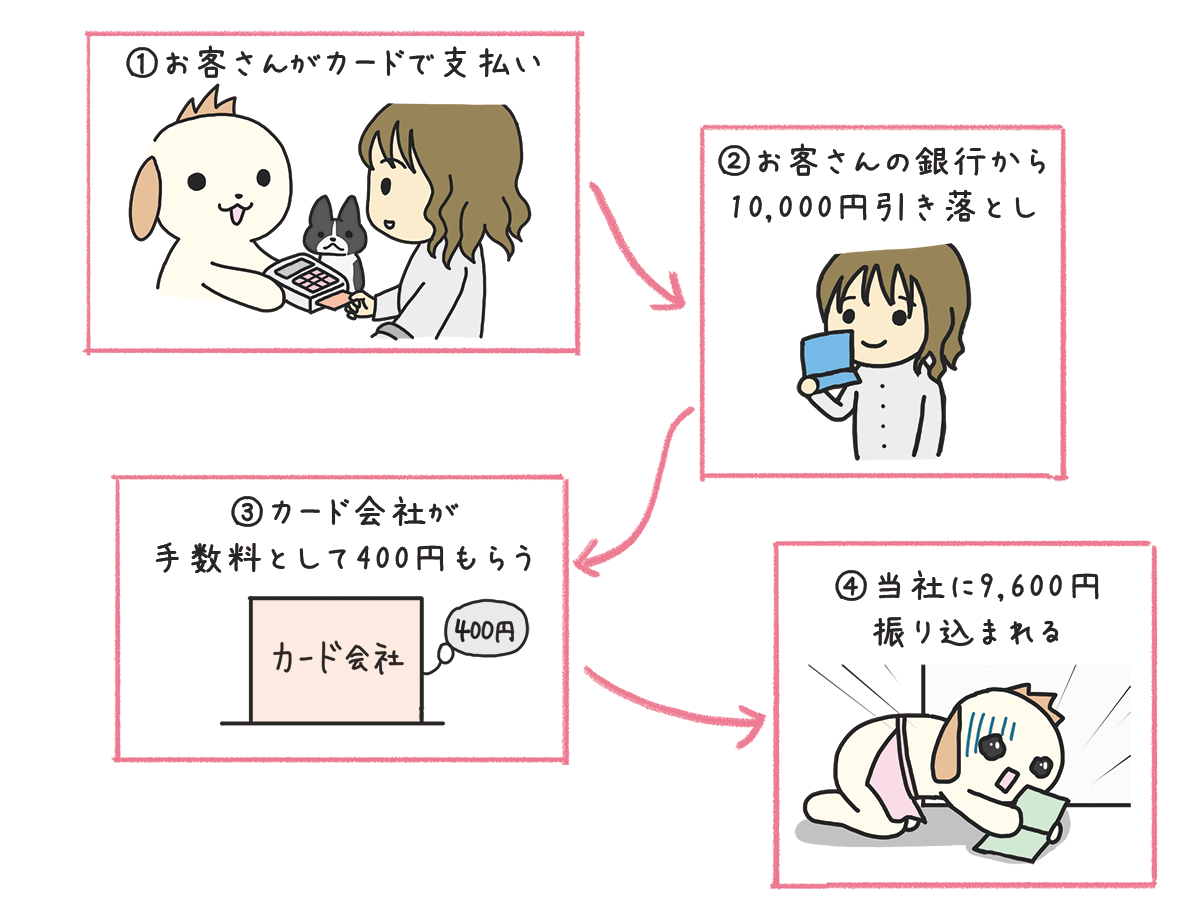

クレジットカードの取引の流れは次のようになります。

クレジットカードを発行したカード会社は当社の代わりに代金を回収してくれます。ただし、クレジットカードを使った場合、商品を販売した当社はカード会社に手数料を支払うことになります。当社が支払う手数料は「支払手数料」という勘定科目を使います。

クレジット売掛金の仕訳

次の例題について仕訳を書いてみましょう。

<例題>

4月11日 商品¥10,000をクレジット払いの条件で販売した。信販会社へのクレジット手数料(クレジット販売代金の4%)を計上した。

5月31日 信販会社からクレジット売掛金¥9,600が普通預金口座に振り込まれた。

<仕訳>

4月11日

| 支払手数料 | 400 | 売上 | 10,000 |

| クレジット売掛金 | 9,600 |

5月31日

| 普通預金 | 9,600 | クレジット売掛金 | 9,600 |

<仕訳の書き方>

4月11日

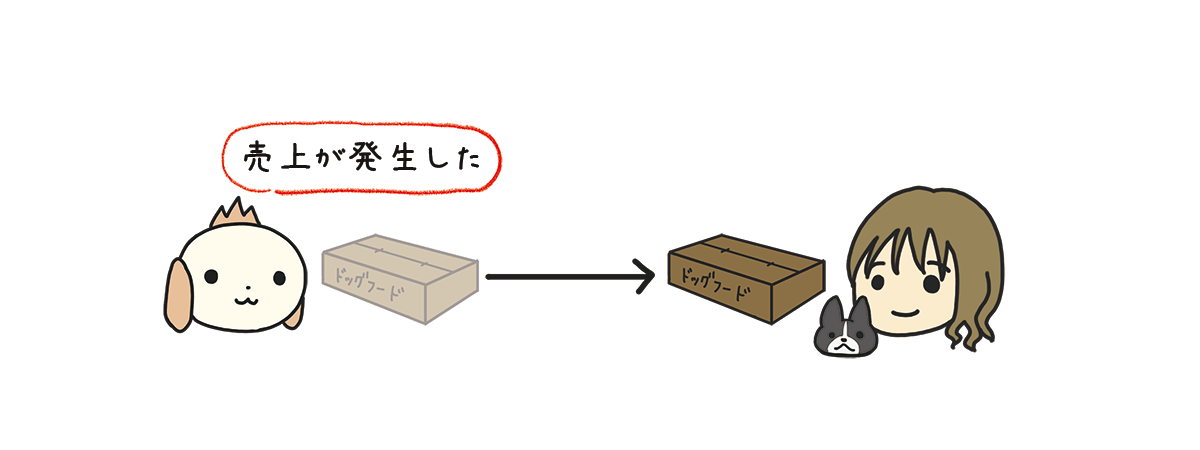

❶問題文を見てみると『商品¥10,000を販売した』、と書いてあります。これは商品を引き渡した、売上が発生した、と考えます。

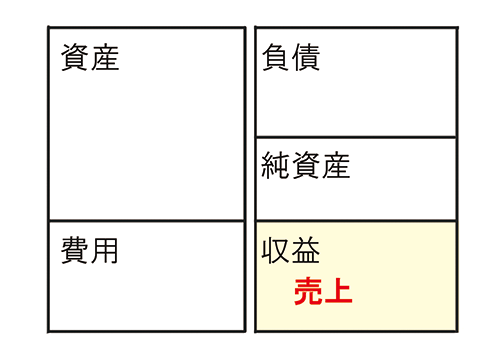

商品を売ったので「売上」が増えます。「売上」は収益の勘定科目でホームポジションは右です。

「売上」が増えるので、ホームポジションと同じ側である右に「売上」と書きます。

| 売上 | 10,000 |

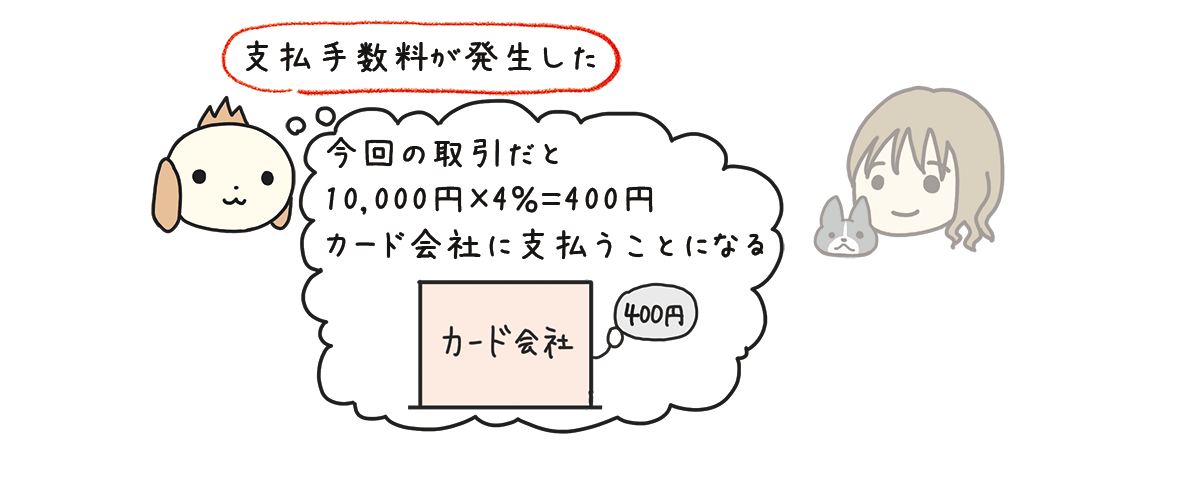

❷問題文を見てみると『信販会社へのクレジット手数料(クレジット販売代金の4%)を計上した』、と書いてあります。信販会社(しんぱんがいしゃ)とは、カード会社のことです。

これは手数料を支払った、支払手数料が発生した、と考えます。支払手数料の計算は次の通りです。

支払手数料 10,000×4%=400

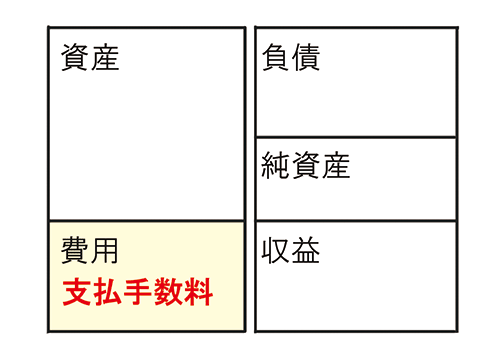

クレジット手数料を計上したので「支払手数料」が増えます。「支払手数料」は費用の勘定科目でホームポジションは左です。

「支払手数料」が増えるので、ホームポジションと同じ側である左に「支払手数料」と書きます。

| 支払手数料 | 400 | 売上 | 10,000 |

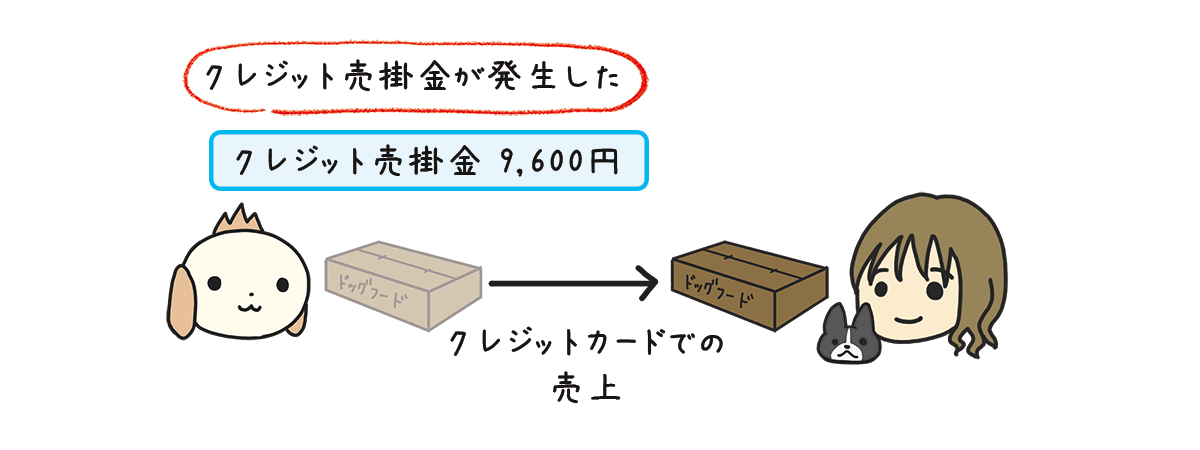

❸問題文を見てみると『クレジット払いの条件で販売した』、と書いてあります。これはクレジット払いによる掛けなので、クレジット売掛金が発生した、と考えます。クレジット売掛金の金額は販売価格から手数料を差し引いた金額を使います。

クレジット売掛金 10,000-400=9,600

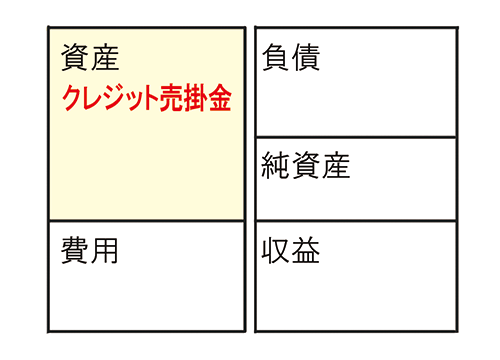

商品をクレジット払いで売ったので「クレジット売掛金」が増えます。「クレジット売掛金」は資産の勘定科目でホームポジションは左です。

「クレジット売掛金」が増えるので、ホームポジションと同じ側である左に「クレジット売掛金」と書きます。

| 支払手数料 | 400 | 売上 | 10,000 |

| クレジット売掛金 | 9,600 |

<仕訳の書き方>

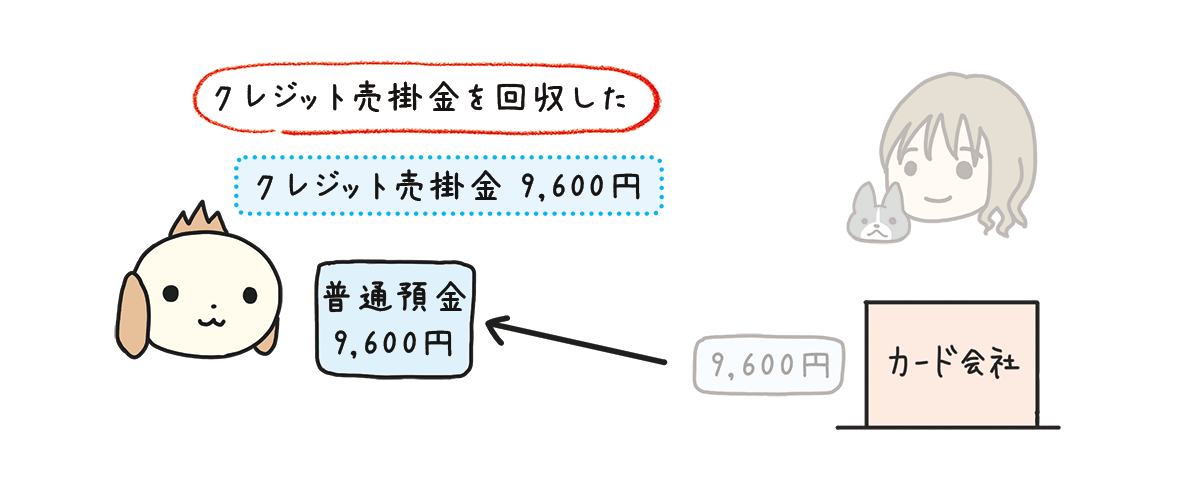

5月31日

❶問題文を見てみると『クレジット売掛金¥9,600が振り込まれた』と書いてあります。これはクレジット売掛金を回収した、クレジット売掛金が減った、と考えます。

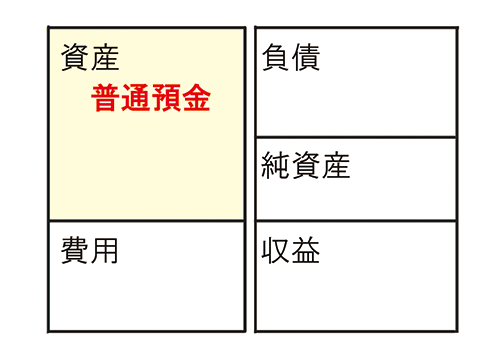

クレジット売掛金を回収したので「クレジット売掛金」が減ります。「クレジット売掛金」は資産の勘定科目でホームポジションは左です。

「クレジット売掛金」が減るので、ホームポジションと反対側である右に「クレジット売掛金」と書きます。

| クレジット売掛金 | 9,600 |

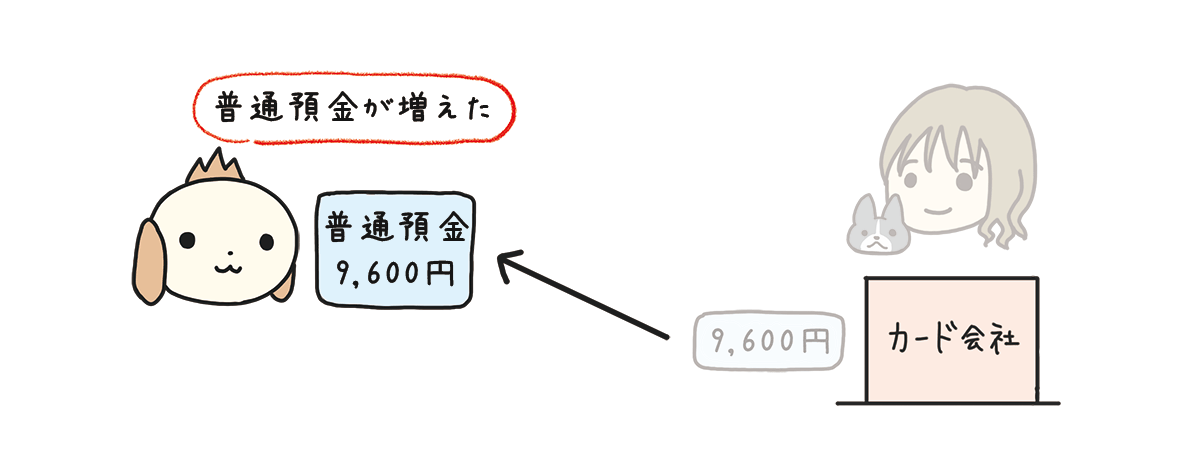

❷問題文を見てみると『普通預金口座に振り込まれた』、と書いてあります。これは普通預金口座に入金があった、普通預金が増えた、と考えます。

普通預金口座に振り込まれたので「普通預金」が増えます。「普通預金」は資産の勘定科目でホームポジションは左です。

「普通預金」が増えるので、ホームポジションと同じ側である左に「普通預金」と書きます。

| 普通預金 | 9,600 | クレジット売掛金 | 9,600 |

➤次のページ 商品売買⑤ 電子記録債権

➤前のページ 商品売買③ 前受金

・簿記の基本

・簿記の全体像

・商品売買① 現金での売上

・商品売買② 売掛金

・商品売買③ 前受金

・商品売買④ クレジット売掛金

・商品売買⑤ 電子記録債権

・商品売買⑥ 現金での仕入

・商品売買⑦ 買掛金と前払金

・商品売買⑧ 電子記録債務

・固定資産の購入

・固定資産の減価償却

・固定資産の売却

・固定資産の売却(応用)

・借入金

・貸付金

・貸し倒れと貸倒引当金(基本)

・貸し倒れと貸倒引当金(応用)

パブロフの書籍

日商簿記3級 テキスト&問題集 2026年度版 |

日商簿記3級 分野別問題&予想模試 2026年度版 |

日商簿記2級 商業簿記 テキスト&問題集 2026年度版 |

日商簿記2級 商業簿記 分野別問題&予想模試 2026年度版 |

日商簿記2級 工業簿記 テキスト&問題集 2026年度版 |

日商簿記2級 工業簿記 分野別問題&予想模試 2026年度版 |

スマートフォンアプリ

![]() 簿記3級 [Android] [iPhone] [iPad]

簿記3級 [Android] [iPhone] [iPad]