パブロフ、本支店会計も苦手なのに、本社工場会計っていうのもあるんだね。難しいね。

パブロフ、本支店会計も苦手なのに、本社工場会計っていうのもあるんだね。難しいね。

本社工場会計はあまり出題されないけど、そろそろ出題されてもおかしくない頃だから、説明しておくね。

本社工場会計はあまり出題されないけど、そろそろ出題されてもおかしくない頃だから、説明しておくね。

どきどき。

本社工場会計の仕訳ルール

工業簿記の仕訳ルールで説明したことがご理解いただけていれば、本社工場会計の仕訳もすぐに分かっていただけると思います。

本社工場会計は、本社と工場に帳簿を分けている点が特徴です。本社で記帳する一部を工場に任せているので、工場に一部の勘定科目の記帳を任せることになります。このため、本社で行う仕訳と工場で行う仕訳が出てきます。

<例題1>

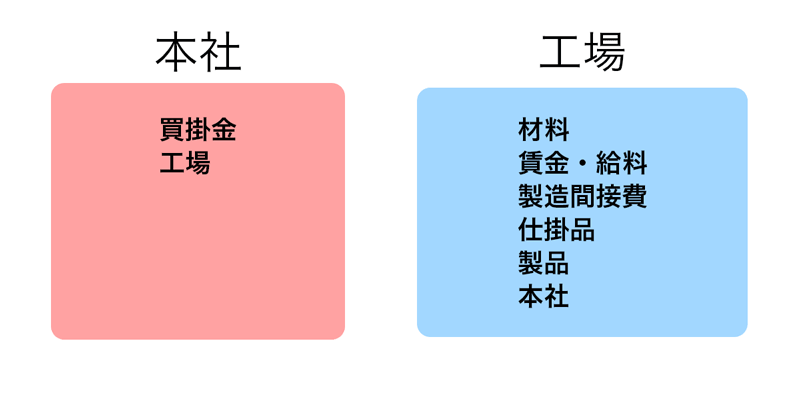

当社は本社工場会計によって仕訳を記帳をしており、工場と本社で使える勘定科目は次のとおりである。各問の本社で書く仕訳と工場で書く仕訳を答えなさい。

工場で使用できる勘定科目

材料、賃金・給料、製造間接費、仕掛品、製品、本社

本社で使用できる勘定科目

「材料、賃金・給料、製造間接費、仕掛品」以外のすべて

問1 材料1,000円を掛けで仕入れ、工場倉庫に納入した。

問2 工場で製品製造のため、材料を800円消費した。

問1は材料を買った仕訳だから、これで完璧!

パブロフの書いた仕訳

問1

工場の仕訳 仕訳なし

本社の仕訳 材料1,000/買掛金1,000

残念ながら不正解だよ。工場の仕訳が書いてないよね?

た、たしかに。どうやって書けばいいの?

本社工場会計は、工場で使える勘定科目が限定されているのがポイントなんだよ。

どういうこと?

工場は製品を作るのに専念してもらうために、お金の支払いや受け取りなどの管理は本社がすることが多いから、工場に現金や買掛金の勘定科目を設定しないんだよ。

えっ?現金や買掛金がないと仕訳が書けないんじゃないの?

そうなんだ。だから、工場で使える勘定科目にない場合は、すべて「本社」を使って仕訳をするんだよ。

なるほど!

ポイントがわかったところで、例題1の解き方を見ていこう。

本社工場会計のポイント

ルール1 工場で使える勘定科目にない場合、本社勘定を使うこと。

ルール2 工場の仕訳を先に書くこと。

<解き方>

工場で使用できる勘定科目をしっかり確認しておきましょう。本社は、今回出てくる勘定科目だけをメモしています。

問1 まずは工場の仕訳を書きます。工場では、材料勘定が使えます。工場倉庫に材料が入ったことは、材料が増えたということで、左に材料と書きます。掛け払いなので、買掛金を使いたいですが、使用できる勘定科目に買掛金がありません。このため、本社を使います。

工場の仕訳 材料1,000/本社1,000

次に本社の仕訳を書きます。まだ、買掛金の増加が未計上の状態ですので、買掛金が増えるように、右に買掛金を書きます。反対側に工場を書きます。

本社の仕訳 工場1,000/買掛金1,000

問2 まずは工場の仕訳を書きます。材料を消費したので、材料が減ります。右に材料と書きます。製品製造のために材料を消費したので、直接材料費ですので、仕掛品が増えます。左に仕掛品と書きます。工場だけで取引の仕訳が完成したので、本社は「仕訳なし」となります。

工場の仕訳 仕掛品800/材料800

本社の仕訳 仕訳なし

<解答>

問1

工場の仕訳 材料1,000/本社1,000

本社の仕訳 工場1,000/買掛金1,000

問2

工場の仕訳 仕掛品800/材料800

本社の仕訳 仕訳なし

ルールを覚えるのが大切なんだね。

そうなんだ。次はちょっとレベルアップして、試験レベルの問題を見ていこう。

本社工場会計の問題を解いてみよう

<例題2>

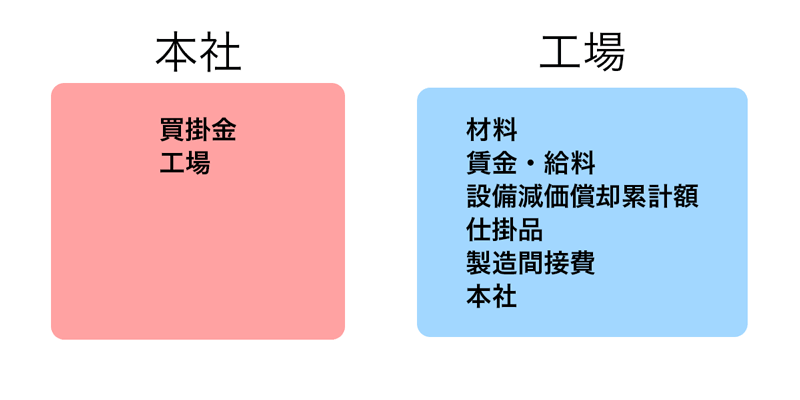

当社は、本社と工場は独立した会計を行っている。材料と製品の倉庫は工場にある。材料の購入や従業員に対する給料支払いは本社で行っている。なお、工場元帳には、次の勘定が設定されている。

材料、賃金・給料、設備減価償却累計額、仕掛品、製造間接費、本社

10月中の次の取引について工場で行われる仕訳を示しなさい。

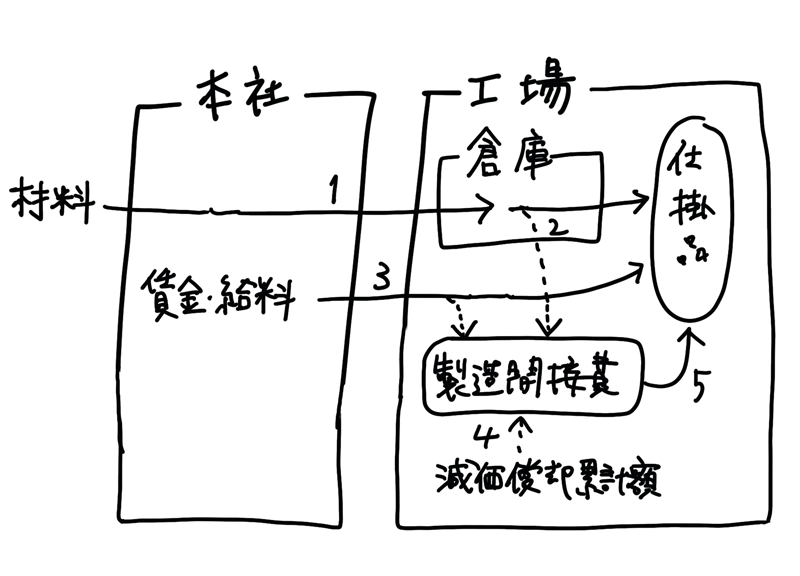

1.掛けで購入した素材4,000kg(購入代価1,500円/kg)を検査したうえで倉庫に受け入れた。なお、購入にさいして、本社は240,000円の引取運賃を支払っている。

2.素材について、今月、3,600kgは製品製造に使用し、200kgは修繕のために使用したので、これを計上した。なお、月初における素材の繰越高はなかった。

3.今月、工場での直接工および間接工による賃金・給料の消費額を計上する。直接工の作業時間ついて、総就業時間は2,160時間であり、その内訳は、直接作業時間は2,000時間、間接作業時間120時間、手待時間40時間であった。工場において適用する予定総平均賃率は1,400円である。また、間接工については、前月賃金未払高600,000円、当月賃金支払い高2,100,000円、当月賃金未払高500,000円であった。

4.工場設備の減価償却費として1,200,000円を計上した。

5.直接作業時間を配賦基準として製造間接費を各製造指図書に予定配賦した。なお、工場の年間の製造間接費予算は31,680,000円、年間の予定総直接作業時間は26,400時間である。

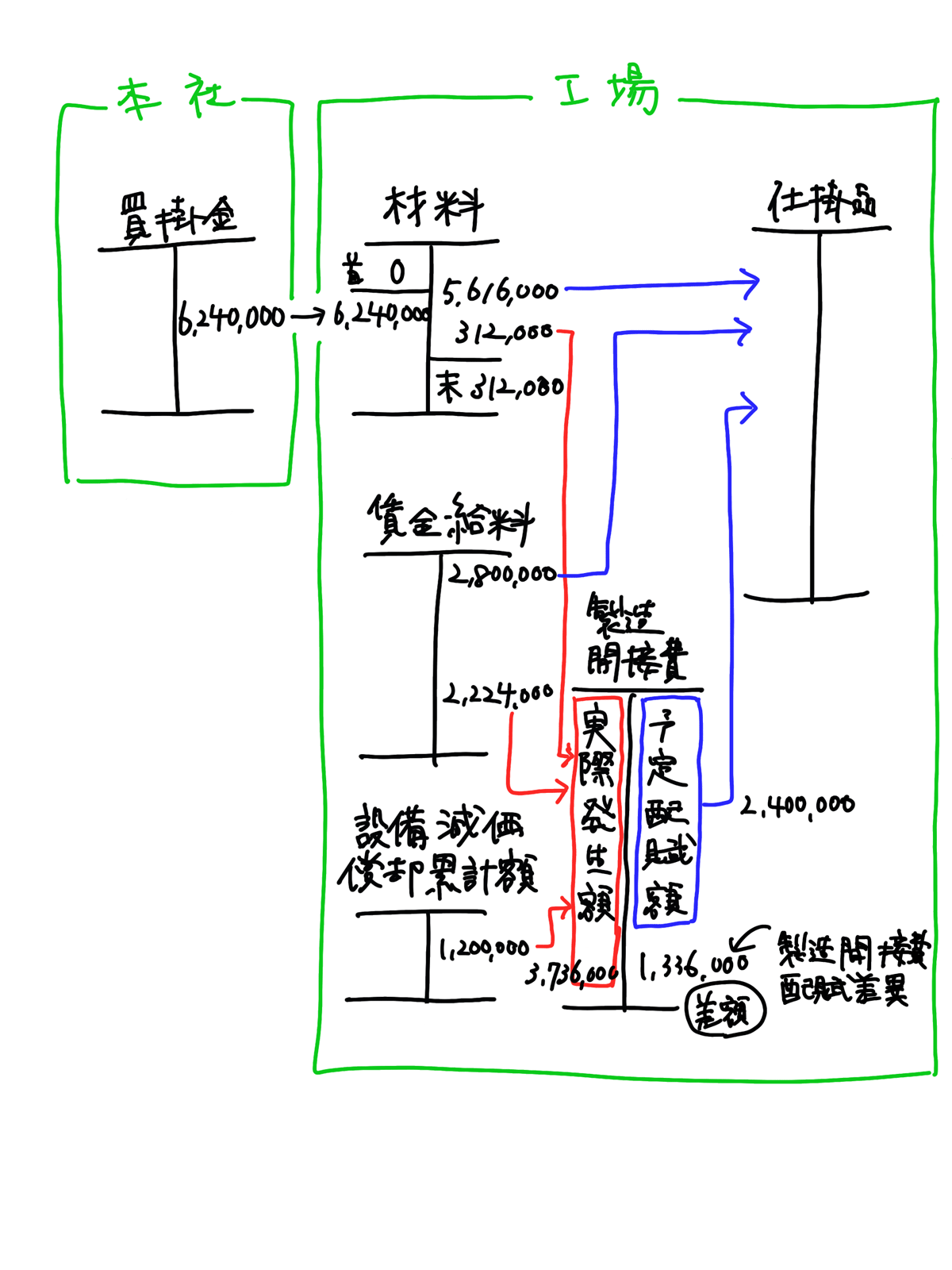

<解答>

1.材料6,240,000/本社6,240,000

2.仕掛品5,616,000/材料5,928,000

製造間接費312,000

3.仕掛品 2,800,000/賃金・給料5,024,000

製造間接費2,224,000

4.製造間接費1,200,000/設備減価償却累計額1,200,000

5.仕掛品2,400,000/製造間接費2,400,000

<解き方>

工場で使用できる勘定科目をしっかり確認しておきましょう。本社は、今回出てくる勘定科目だけをメモしています。

1.材料の購入の仕訳

①材料の引取運賃は、材料に含めます。

4,000kg×@1,500+240,000=6,240,000

②材料が増えるので、左に書きます。

材料6,240,000/

③掛けなので買掛金を使いたいが、使用できる勘定科目に買掛金がないので、本社を使います。

材料6,240,000/本社6,240,000

2.材料の消費の仕訳

①材料の消費単価が書いていないので、計算する必要があります。月初における材料の繰越高がないので、上記1で購入した材料だけとわかります。製品製造に使った分は直接材料費、修繕に使った分は間接材料費になります。

材料の消費単価 6,240,000÷4,000kg=@1,560

直接材料費 @1,560×3,600kg=5,616,000

間接材料費 @1,560×200kg=312,000

②材料を消費したので、材料が減ります。右に書きます。

5,616,000+312,000=5,928,000

/材料5,928,000

③直接材料費は、仕掛品を使います。間接材料費は、製造間接費を使います。

仕掛品 5,616,000/材料5,928,000

製造間接費312,000

3.賃金・給料の消費の仕訳

①下書きを書きます。

②前月賃金未払高600,000円、当月賃金支払い高2,100,000円、当月賃金未払高500,000円

直接工

直接労務費 @1,400 ×2,000時間=2,800,000

間接労務費 @1,400×(120+40)時間=224,000

間接工

間接労務費 2,100,000+500,000-600,000=2,000,000

合計

直接労務費 2,800,000

間接労務費 224,000+2,000,000=2,224,000

③直接労務費は仕掛品を使い、間接労務費は製造間接費を使う。それぞれが増えたので、左に書く。賃金・給料が減るので、右に書く。

仕掛品 2,800,000/賃金・給料5,024,000

製造間接費2,224,000

4.減価償却費の計上

①減価償却費は間接経費なので、製造間接費を使います。左に製造間接費と書きます。

②設備減価償却累計額が増えるので、右に書きます。

製造間接費1,200,000/設備減価償却累計額1,200,000

5.製造間接費の予定配賦

①製造間接費を予定配賦しているので、製造間接費の予定配賦率を計算します。

予定配賦率 31,680,000÷26,400時間=@1,200

②予定配賦率と小問3の直接作業時間を使って、予定配賦額を計算します。

予定配賦額 @1,200×直接作業時間2,000時間=2,400,000

③製造間接費から仕掛品に振り替えるので、製造間接費が減ります。右に書きます。仕掛品が増えるので、左に書きます。

仕掛品2,400,000/製造間接費2,400,000

工業簿記の流れはいつも同じです。左に入れば仕訳でも左、右から出れば仕訳でも右。慣れてくれば頭の中にこの流れが浮かんでくると思いますが、念のため下記に書き込んでみました。

かんたん♪

そうだね。もし本試験に出ても、理解さえしておけば対応できそうでしょ?

はぁい!

47 Comments

初めまして。2025年度版の分野別問題集を使って勉強しています。p49のchapter1 問題04本社工場の(2)の1の問題が分かりません。

素材は「材料費」勘定、消耗器具は間接材料費として「製造間接費」勘定で計上するという認識で以下の仕訳を想像していました。

★自分の考え

材料 400,000 / 本社 500,000

製造間接費 100,000

しかし、正答では

材料 500,000 / 本社 500,000

となっていました。

工場消耗器具は直接材料費として、「材料」勘定で計上するということでしょうか?

ご解説いただけると助かります。

分野別問題集をお使いくださり、ありがとうございます。

材料を購入したときには「直接材料費」「間接材料費」の区別はせず、材料を増やします。

材料をどのように消費したのか、によって「直接材料費」「間接材料費」に区分します。

これが基本的な考え方になります。

◆今回の例

工場で使用する消耗器具を購入したときは、材料を増やします。

消費したときに、材料を減らし、製造間接費を増やします。

仮に「工場で使用する消耗器具は購入と同時に消費したものとする」という問題文の指示があれば「材料」を使わず「製造間接費」を増やす仕訳を書きます。

簿記2級の試験問題では、このような問題文の指示がある問題は出たことはありません。

お持ちでしたら、テキストCh02-02を見直すと材料勘定の定義や取引の流れについて理解が深まると思います。

簿記2級の合格を応援しています!

お世話になっております。

可愛いパブロフくんのおかげで、頭を悩ませながらも楽しく勉強できています。

さっそくですが、

2022年版の総仕上げ問題集、chapter1の(3)の1について質問させてください。

「工場での仕訳」との問題ですが、「イ.原価差異」の勘定を使っていいのでしょうか?

「ア.本社」になるのかと迷いました。

ご解説いただけると助かります。

よろしくお願いします。

総仕上げ問題集をお使いくださり、ありがとうございます。

ご指摘の通り、工場で使用する勘定科目が明示されていない問題で、本社か原価差異のどちらを使うのか悩みますね。

作問の元となった過去の試験問題では工場で使用する勘定科目に「原価差異」が明記されていたのですが、

最近の統一試験やネット試験では工場で使用する勘定科目が明示されていない問題が出題されていたため、本問も同様の出題をしました。

原価差異は工場の管理者が差異分析を行い、原因を把握することがほとんどですので、工場で仕訳を行われることが一般的です。

少しわかりにくい問題ですので、次回以降の改定の際に判断できるような文言を追加、検討させていただきます。

初歩的な質問となり申し訳ないのですが

テキスト373Pの例題で、工場で使用できる科目の中に「製品」がある前提で

⑤工場から本社へ製品を送った、という場合

工場…本社○○/製品○○、は理解できるのですが

なぜ本社…製品○○/工場○○となるのでしょうか。

本社は「製品」を使えないのでは…??と思い、混乱しています。

テキストをお使いくださり、ありがとうございます。

P.373の例題の文章に「本社で使用できる勘定科目:材料、賃金、製造間接費、仕掛品以外のすべて」と書いてありますので、本社では製品勘定を使うことはできます。

有益なウェブサイトを運営して下さりありがとうございます。

下記は本文からの写しですが、仕訳の立場の名前が逆かと思いました。

<解答> (抜粋)

問1

本社の仕訳 材料1,000/本社1,000

工場の仕訳 工場1,000/買掛金1,000

★工場の仕訳

★本社の仕訳 が 正しいでしょうか?

ご指摘ありがとうございます。記事の内容を修正いたしました。

最初の問2

本社仕訳なし

が

工場仕訳なしになってるきがします

ご指摘ありがとうございます。解答部分、修正いたしました。

工場で使用できる勘定科目:材料、賃金、製造間接費、仕掛品、本社

の条件のもとで

「賃金総支給額は35,000円をで社会保険料等5,000円を控除し、残額を現金で支払った」

という場合、仕訳はどうなるのでしょうか?

賃金30,000/本社30,000

でしょうか?

そうですね。

今日WEB試験受けてきました。

結果は69点です。泣きそうです。

4日後に受ける予定ですが、テキスト、問題集を何度もやっていて、4日後までに何すればいいのかわかりません。

模擬問題も終わってます

あと一歩、惜しかったですね。

第1問、第2問、第3問、第4問、第5問の得点を見て、8割以下だった箇所が苦手な分野ですので、同じ分野の問題を集中して解くがオススメです。第1問と第4問(1)は仕訳対策すると満点が取れますので、仕訳の対策を万全にすること、第3問は9割以上が取りやすいので、第3問対策を万全にすることが重要です。

合格を応援してします!

お世話になります。

総仕上げ問題集・5章問題2について、質問があります。

条件4の残高試算表は何のために添えられているのでしょうか?

総仕上げ問題集をお使いくださり、ありがとうございます。

「工場で使用する勘定科目」を判断するために使用します。金額は使いません。

こんにちは。

総仕上げ問題集のChapter5の問題01の(2)ですが、

当月購入した素材5000kgは(1)で消耗器具と合わせて材料3,090,000としていますが、

(2)の材料単価の計算で、

3,090,000÷5000=@618ではなく、

購入価額の@600で計算しているのはなぜでしょうか。

材料購入時の付随費用を考慮するタイミングがいまいちよくわかりません。

ご教授ください。よろしくお願いします。

総仕上げ問題集をお使いくださり、ありがとうございます。

消耗器具は付随費用ではありません。間接材料費です(テキストP.023参照)。

(2)は素材(直接材料費)を消費していますので、素材だけの単価で計算しています。

直接材料費と間接材料費の区分(テキストP.022)、そして、購入時の仕訳と消費時の仕訳(テキストP.024)を意識すると理解がしやすいと思います。

追記

条件に本社・工場で使用出来る勘定科目が限定されていると解けるのですが…

条件3の本社勘定科目は仕掛品・製造間接費などありましたので、それで仕訳をしてしまいました。

総仕上げ問題集をお使いくださり、ありがとうございます。

本記事やテキストに書いてありますが「工場の仕訳を先に書くこと」がポイントです。

通常は、本社も工場も区別せずに仕訳を行います。一方、本社工場会計では、会社の帳簿のうち工場を独立させて記帳します。つまり、工場を独立させて記帳したい会社が本社工場会計を採用しているのです。そのため、まず工場で仕訳を書き、本社はその後に記帳することになります。

どのような問題でも「工場の仕訳を先に書くこと」で確実に正しい仕訳を書くことができます。もし本社の仕訳を先に書くと正解するのは困難です(私でもどの勘定科目を使うのか判断できません)。

ありがとうございました。

そのやり方で、頑張ります。

総仕上げ問題集を使わせて頂いてます。

5章2ですが、工場仕訳はスムーズに理解出来ました。本社仕訳ですが、条件3にある勘定科目にて全て仕訳をしてしまいました。

工場側で本社勘定科目を使用したら、本社側は、材料・賃金・仕掛品・製造間接費は使用せず、工場勘定科目を使用する考え方なのですか?

何か他の考えがあるのでしょうか💦💧

よろしくお願いします。

減価償却累計額は

備品は工場

建物は本社保有となりますか?

2月の試験合格目指してパブロフ君と一緒に勉強頑張っています。

テキスト373ページの例題③について質問です。

「工場で製品2,000円が完成し、ただちに本社へ送った」とあり、この時の工場の仕分けが「本社2,000/仕掛品2,000」となりますが、この時の工場の仕分けに「製品」は入ってこないのでしょうか?

どうしても「製品が完成して本社に送っているから、工場は製品が減ったんだ」と考え、「本社2,000/製品2,000」と書いてしまいます(汗)

この問いの考え方を教えていただけましたら幸いです。

よろしくお願い致します。

テキストをお使いくださり、ありがとうございます。

下記のように2つの仕訳と考えるとわかりやすいですので、こちらで覚えて大丈夫です。

製品2,000/仕掛品2,000

本社2,000/製品2,000

はじめまして。いつもお世話になっております。

初歩的な質問で申し訳ないですが、ご回答宜しくお願いします。

総仕上げ問題集のChapter5のQ2の(4)です。

本社側の勘定科目に減価償却費があるのに

回答の借方は工場になってますが、なぜ減価償却費は使えないのでしょうか。

総仕上げ問題集をお使いくださり、ありがとうございます。

◆本社工場のルール

本社工場会計の仕訳は、まず工場側の仕訳を書き、次に本社側の仕訳を書きます。

そして、工場で使用する「本社勘定の残高」と本社で使用する「工場勘定の残高」は同じ金額になります。

◆Ch5のQ2(4)

本問は工場側の仕訳で本社勘定を使っています。

製造間接費450,000/本社450,000

もし、本社側の仕訳が下記のようになった場合、工場で使用する「本社勘定の残高」と本社で使用する「工場勘定の残高」は違う金額になってしまうため、下記の仕訳を書くことはありません。

× 減価償却費450,000/機械減価償却累計額450,000

○ 工場450,000/機械減価償却累計額450,000

早々にご回答頂きありがとうございます!

ようやく理解できました。

アプリ、参考書など全てパブロフ君で揃えました。2回目の受験ですが今度こそ合格できるよう頑張ります(^^)

解決したようで良かったです。合格を応援しています!

この上の119回の第4問で、2番目がよく分かりません。

なぜ、仕掛品=1,800×1,000=1,800,000にならないんでしょうか?

材料の購入価額=購入代価+仕入諸掛、となるためです。仕入諸掛160,000を反映してみましょう。

6月に簿記2級を受験します。

今、パブロフくんのテキスト問題集を使って勉強しています。P373の(3)について分からない点がありますので、教えていただけると幸いです。

本社の仕分けで当座預金が貸方にくるのはわかるのですが、工場では仕掛品が借方にきているので、まずはじめに下書きを書く場合はどのように書けばいいのかがわかりません。

仕掛品が借方に仕分けされるのは、経費の貸方からの場合だけではないでしょうか?

テキストをお使いくださり、ありがとうございます。

使用できる勘定科目に特許権使用料がありませんので、仕掛品を使って仕訳をすることになります(パターン2)。

◆パターン1(経費勘定を使う場合)

特許権使用料190,000/当座預金190,000

仕掛品190,000/特許権使用料190,000

↓本社工場会計の場合

工場190,000/当座預金190,000

特許権使用料190,000/本社190,000

仕掛品190,000/特許権使用料190,000

◆パターン2(経費勘定を使わない場合)

仕掛品190,000/当座預金190,000

↓本社工場会計の場合

工場190,000/当座預金190,000

仕掛品190,000/本社190,000

11月の3級にお蔭様で合格しませた!ありがとうございます!

この勢いで2級に挑戦!またパブロフ君と一緒に勉強させていただいております。

本社と工場の仕訳でテキストの373ページについて質問させてください。

p.373 例題 「③工場で製品2,000円が完成し、ただちに本社へ送った。」の項目で、工場の仕訳の解答は「本社2,000/仕掛品2,000」ですが、ここで仕掛品ではなく「製品」を使うのは間違いでしょうか?

ご教示頂けますと幸いです。よろしくおねがいします。

テキストをお使いくださり、ありがとうございます。

2級の勉強も応援しています!

◆質問について

問題文に「ただちに本社へ送った」と指示がありますので、製品勘定を通さずに、次の仕訳になります。

本社2,000/仕掛品2,000

もし問題文が「工場で製品2,000円が完成した」であるなら、次の仕訳になります。

製品2,000/仕掛品2,000

もし問題文が「製品2,000円を工場から本社へ送った」であるなら、次の仕訳になります。

本社2,000円/製品2,000

今回は「工場で製品2,000 円が完成し、ただちに本社へ送った」と書いてありますので、上記の2つの仕訳を合算して書く必要があるのです。

本社2,000/仕掛品2,000

簿記3級で学習した「100円の商品を売り上げ、小切手を受け取って、ただちに当座預金に預けた」という文章と同じです。

当座預金100/売上100

これが正しい仕訳で、現金勘定を通さずに仕訳を書きます。次のように仕訳をしません。

現金100/売上100

当座預金100/現金100

以上となります。こちらで大丈夫でしょうか。

分かりやすいご説明ありがとうございます!

「ただちに」がポイントなんですね。

3級の小切手を例にご説明くださり、すんなり頭に入りました!

ありがとうございます。

2級、頑張ります!!!!

またつまずいた時は質問させてください、よろしくお願いします。

ご理解頂けたようで良かったです。

またわからないときはお聞きください♪

質問させていただきます。

本社工場会計の内部売上・内部売上原価等は143回検定2級の範囲内でしょうか?

工業簿記は範囲の変更がありませんので、微妙な所ですが、出題される可能性は低いと思います。

あ、問4のまちがいでした。減価償却の本社工場会計毎回間違えます…

製造間接費800,000/本社800,000は不正解となります。

工場で使っている勘定科目に「減価償却累計額」が入っている=使って仕訳を行っている、ということです。

工場の建物の減価償却なので、次の①を優先して考えます。

①基本的に工場で仕訳を行うため「減価償却累計額」が勘定科目の選択肢に入っている。

→製造間接費800,000/減価償却累計額800,000

②工場で「減価償却累計額」を使っていない場合には、「減価償却累計額」が勘定科目の選択肢に入っていない。

→製造間接費800,000/本社800,000

勘定科目の選択肢を見て、勘定科目が足りない場合に本店を使う、と考えれば間違えなくなると思います。

丁寧な解説ありがとうございます。理解できたような気がします。。ありがとうございます。

いのうえさんとのQA読みましたが、ということは、本問の問5は、減価償却累計額を用いず、製造間接費800,000/本社でも正解ということですか?

いつもブログ、アプリ、書籍で大変お世話になっています。

本社工場会計の減価償却について質問よろしいでしょうか。

工場の仕訳(貸方項目)について、以下1、2の違いは何なのでしょうか?

1.製造間接費××/減価償却累計額××

2.製造間接費××/本社××

パブロフ工簿の総仕上げ問題集のchapter5の問題01では上記1が解答、問題02では上記2が解答となっていますが、同じ本社工場会計なのに何が違うのかわからず混乱しております。

ご教授いただけますと幸いです。

よろしくお願いします。

素晴らしい質問、ありがとうございます。

よく考えられて勉強されていますね。詳しく説明させて頂きます。

本社工場会計、仕訳を書くコツを掴まないと間違いやすい論点です。

問題01と問題02で仕訳が違うのは、工場で使用できる勘定科目の制限が異なるからです。

「工場で使用できる勘定科目」から判断して、仕訳を書くことになります。

■工場で「減価償却累計額」勘定を使っている場合(問題01)

問題01の条件2.で

工場で「設備減価償却累計額」を含む6個の勘定科目が設定されていますので、

この6個の勘定科目が使用されていることがわかります。

工場が「設備減価償却累計額」を使っていますので、

減価償却の仕訳を書くと次のようになります。

1.製造間接費××/減価償却累計額××

■工場で「減価償却累計額」勘定を使っていない場合(問題02)

問題02の条件3.で

「工場で使用する勘定科目は、4.における残高試算表に示されているものに限る」

と指示があります。具体的には、4.工場の残高試算表から

「材料、仕掛品、製造間接費、賃金・給料、本社」の5個の勘定科目に限定されます。

この5個から仕訳を書くと、「製造間接費」「本社」を使って仕訳を書くしかありません。

P.116の解説「工場で使用する勘定科目は残高試算表に示されているものに限るので」というのは

このような意味を表しています。

いのうえさんのコメントの仕訳

1.製造間接費××/減価償却累計額××

を書いてしまうと、5つの勘定科目以外を使ってしまうことになり、

問題文の指示を無視してしまうため、不正解として扱われてしまいます。

なお、条件3.に書いてある「機械減価償却累計額」を含む16個の勘定科目は「本社」で使用する勘定科目です。「工場」で使用する勘定科目ではありません。

以上となります。

いのうえさんが質問された部分は受験生が間違いやすい部分だったので、問題集でこの2問を収録しました。

実際、会社によって工場が使っている勘定科目はバラバラです。このため、会社ごとに決めているルールである「使用できる勘定科目」の指示が重要になります。

本社工場会計は、仕訳の暗記ではなく、問題文の指示を正しく読むことが大切です。

また疑問点がありましたら、ご質問ください。

早速ご説明くださり、ありがとうございます!

詳しく説明してくださり、よくわかりました。

問題文を正確に読むよう注意しなければ、と痛感しました。

こちらは出題確率が低いとのことですが、他の項目も勉強不足なので、11月試験に向けて総仕上げ問題集で頑張ります。

ありがとうございました!

ご理解頂けたようで良かったです。

11月の試験合格を応援しています!

また疑問点がありましたら、お聞きください♪