お兄さ~ん!

お兄さ~ん!

おはようパブロフくん。

おはようパブロフくん。

長期前払費用って何?

朝からヘビーな話題だね。

簿記の問題で出てきて、わからなくなっちゃった。

ちゃんと勉強しているのは良いことだね。じゃあ、長期前払費用を理解するために、まずは支払利息と前払費用について説明するね。

支払利息の仕訳と前払費用について

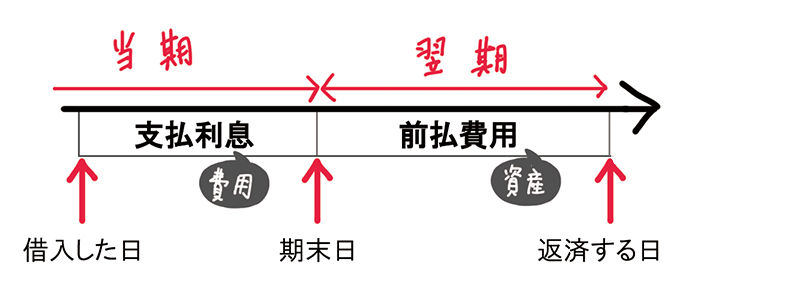

前払費用(資産)は、簿記3級で学習する経過勘定のひとつで、費用はまだ発生していないが先にお金を払ったときに使う勘定科目です。前払費用は、当期の費用ではなく、翌期の費用となるものです。

借入金を1年後に返済する場合

まずは1年後に返済する契約で借入をした場合を考えてみます。

例題1:2020年8月1日に10万円を借り入れた。返済日は2021年7月31日であり、利息1,200円を差し引いた金額を現金で受け取った。

<解答1>

2020年8月1日 現金98,800 / 借入金100,000

支払利息1,200

2021年3月末 前払費用400 / 支払利息400

この例題1では、利息は借入時に差し引かれているので、利息を前払いしています。簿記3級で学習した内容では、利息を支払ったときに「支払利息」を使って仕訳を書きます。そして、決算のタイミングで翌期の支払利息は「前払費用」に振り替える決算整理仕訳を書くことになります。

翌期の支払利息 1,200円÷12か月×4か月=400円

→ 前払費用400円

一方で次のように仕訳を書くことも正しいです。この仕訳は簿記3級で学習していない内容で、最近の簿記2級の試験で出題されるようになった仕訳の書き方です(やや実務的な書き方です)。

<解答2>

2020年8月1日 現金98,800 / 借入金100,000

前払費用1,200

2021年3月末 支払利息800 / 前払費用800

解答2では、借入時に「前払費用」を使って仕訳を書きます。そして、決算のタイミングで「前払費用」のうち、当期の支払利息800円に振り替える決算整理仕訳を書くことになります。

当期の支払利息 1,200円÷12か月×8か月=800円

→ 支払利息800円

解答1でも解答2でも、損益計算書の支払利息は800円、貸借対照表の前払費用は400円となりますので、どちらの仕訳を書いても正しいです。

つまり、借入金を1年後に返済する場合、当期分は支払利息(費用)に計上し、翌期は前払費用(資産)に計上する、ということです。

なるほど〜。ここまでは大丈夫だよ。

これが理解できていれば、長期前払費用は簡単にわかるよ。

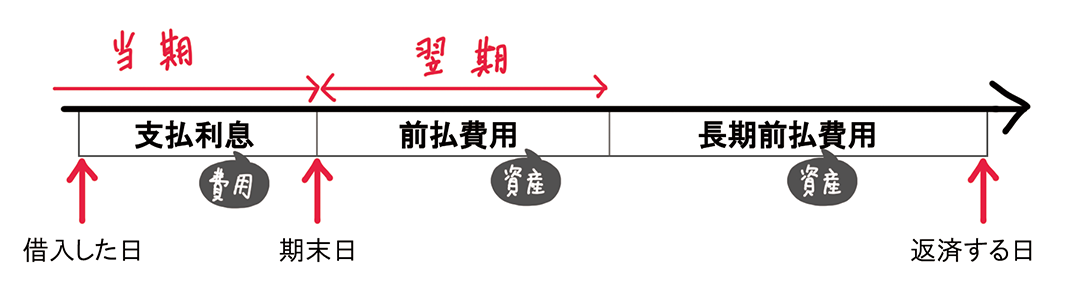

借入金を3年後に返済する場合

借入をした日に3年分の支払利息を支払う契約の場合はどうでしょうか。

例題2:2020年8月1日に10万円を借り入れた。返済日は2023年7月31日であり、3年分の利息3,600円を差し引いた金額を現金で受け取った。

当期に利息を支払ったからといって、3年分の支払利息を当期に全額計上するのはおかしいですね。簿記・会計の考え方では、3年間にわたって、支払利息(費用)を計上すべきです。

そうすると、この図のように、当期の分は支払利息(費用)に、翌期分は前払費用(資産)に計上しておくことになります。そして、翌々期以降の分については、長期前払費用(資産)を使います。

長期前払費用とは?

前払費用は、どのタイミングで費用に振り替えるのか、によって次の2つの勘定科目を使います。

●当期の期末日の翌日から1年以内に支払利息になる分

→翌期の支払利息になる分

→短期的な資産(1年で消滅する資産)

→前払費用(貸借対照表の流動資産に表示)

●当期の期末日の翌日から1年超に支払利息になる分

→翌々期以降に支払利息になる分

→長期的な資産(消滅するまで1年超かかる資産)

→長期前払費用(貸借対照表の固定資産の投資その他の資産に表示)

なぜ分けるかというと、財務諸表を外部の人が見たときに、1年以内に消える資産と、1年超消えない資産が分けて書いてあった方が財務分析の指標として便利だからです。

このように、貸借対照表に表示する際に1年以内に解消するかで分けることを長短分類といいます。長短分類は前払費用だけでなく、他にも未収入金と長期未収入金、短期貸付金と長期貸付金などがあります。

長期前払費用について、理解したところで例題2を再度見ていきましょう。

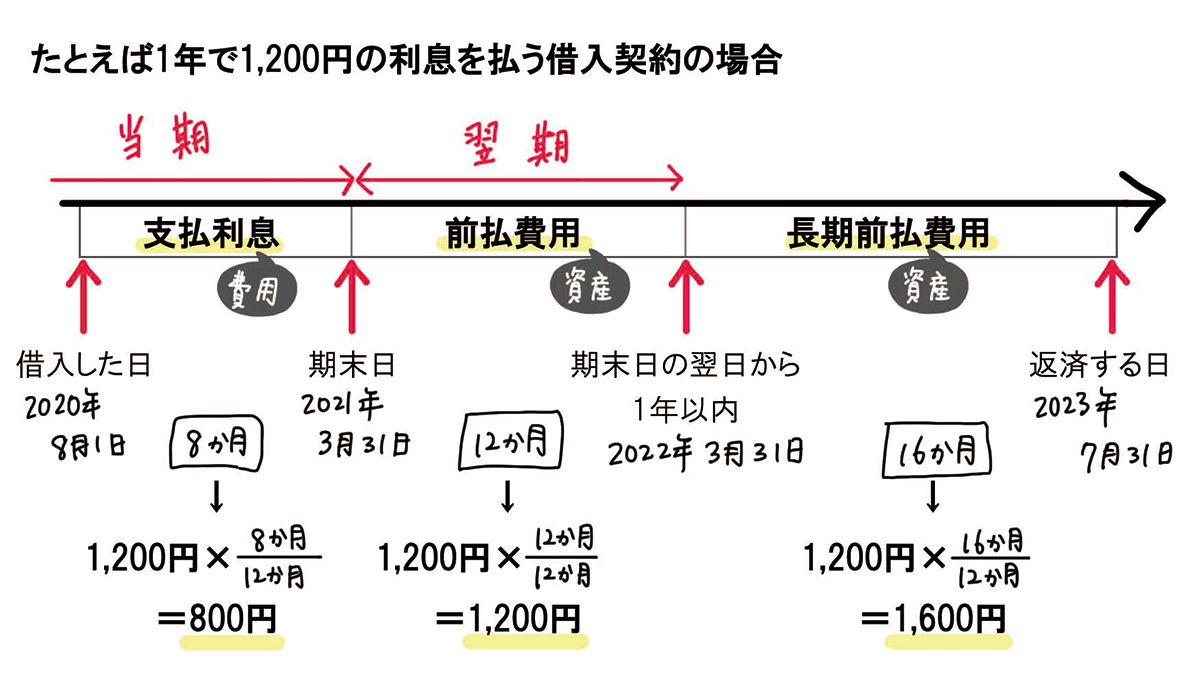

例題2:2020年8月1日に10万円を借り入れた。返済日は2023年7月31日であり、3年分の利息3,600円を差し引いた金額を現金で受け取った。

<解説>

次のような線表を書くとわかりやすいです。

当期に計上する支払利息は800円、前払費用は1,200円、長期前払費用1,600円と計算できます。

どのように仕訳するか?

支払利息、前払費用、長期前払費用の金額は計算できましたが、仕訳の書き方は少し複雑です。次の4つのパターンが存在するからです。

パターン1 借入日に支払利息で計上する場合

①2020年8月1日 借入日

支払利息3,600 / 現金預金3,600

②2021年3月31日 決算

当期の支払利息3,600は3年分の金額なので、決算整理仕訳で修正する。

前払費用 1,200 / 支払利息2,800

長期前払費用1,600

パターン2 借入日に前払費用で計上する場合

①2020年8月1日 借入日

前払費用3,600 / 現金預金3,600

②2021年3月31日 決算

当期の前払費用3,600は3年分の金額なので、決算整理仕訳で修正する。

支払利息 800 / 前払費用2,400

長期前払費用1,600

パターン3 借入日に長期前払費用で計上する場合

①2020年8月1日 借入日

長期前払費用3,600 / 現金預金3,600

②2021年3月31日 決算

当期の長期前払費用3,600は3年分の金額なので、決算整理仕訳で修正する。

支払利息 800 / 長期前払費用2,000

前払費用1,200

パターン4 借入日に決算整理仕訳が不要になるよう計上する場合

①2020年8月1日 借入日

支払利息800 / 現金預金3,600

前払費用1,200

長期前払費用1,600

②2021年3月31日 決算

すべてが正しい金額なので、決算整理仕訳は不要。

仕訳なし

4つのパターンを説明しましたが、どのパターンで仕訳しても、1つ1つの勘定科目を足し引きしてみると結果は同じです。

当期の財務諸表には支払利息800円、前払費用1,200円、長期前払費用1,600円が載ることになります。

試験でもどのパターンが出されるかわかりませんが、出題者が意地悪しているわけではなく、どの仕訳方法も認められており、どの仕訳方法でも結果が同じになるため、出題されるのです。

問題を解くときには「線表を書いて支払利息、前払費用、長期前払費用のあるべき金額を計算する」ことと、「どのパターンで出題されているかを把握する」ことが大切です。

おわりに

今回は「3年分の支払利息を借入日に支払った」という例で説明しましたが、実際の会社でも試験の問題でも、さまざまな契約が存在します。

たとえば「毎年8月1日に向こう1年分の支払利息を支払う」などの契約もあります。

これらのさまざまな契約をパターンで暗記するのではなく、「線表を書いて支払利息、前払費用、長期前払費用のあるべき金額を計算する」ことと、「どのパターンで出題されているかを把握する」ことが大切です。

なんか、たくさん出てきて大変そう・・・。

パターンは多く見えるけど「一つの勘定科目に3年分の金額が計上されているから、あるべき金額に修正する」ってだけなんだよ。

ちょっと練習してみるよ。

10 Comments

簿記2級工業簿記アプリ 模擬試験2022①について

22ページ目 第3問{決算整理事項}

1. 貸倒引当金 700 / 売掛金 1,900

貸倒損失 1,200

上記の貸倒引当金と貸倒損失の金額はどこからでてきたんでしょうか。

私が計算するとどうしても700円と1200円が逆になってしまいます…

どうかご教授ください。

アプリをお使いくださり、ありがとうございます。

「売掛金の中に、前期発生と当期発生で回収が遅延していたものが、それぞれ700千円と1,200千円含まれ…貸倒れ処理する」と書かれています。

前期発生した売掛金700千円を貸倒れ処理

当期発生した売掛金1,200千円を貸倒れ処理

それぞれについて見ていきます。

●前期発生した売掛金700千円を貸倒れ処理

貸倒引当金の残高がたくさん残っていたとしても、前期発生した売掛金の金額以上に取り崩すことはしません。

理由は次の●で説明します。

本問では前期発生した売掛金の金額700千円だけ、貸倒引当金を取り崩すことになります。

●当期発生した売掛金1,200千円を貸倒れ処理

売掛金の発生と貸し倒れが同じ期に起きたら必ず貸倒損失を使います。

貸倒引当金は、期末の決算整理仕訳で売掛金や受取手形などの残高に対して設定します。

そうすると、前期までに発生した売掛金については前期末に貸倒引当金の計算に関わっていますが、当期に発生した売掛金については前期末の貸倒引当金の計算に関わっていません。さらに当期末の貸倒引当金の計算もまだ行っていないので当期に発生した売掛金については何も貸倒引当金を設定していないことになります。そこで貸倒損失を使って仕訳するほか方法がない状況になります。

したがって、本問では貸倒引当金の残高が1,200千円ありますが、このうち700千円を取り崩し、当期発生した売掛金1,200千円については貸倒損失で仕訳しています。

以上となります。よろしくお願いいたします。

おわりにの直前の長期前払い費用の金額だけ1,600円な気がします。その点以外は問題ないと思います。

復習としてすごく助かりました。ありがとうございます。

ご指摘くださり、ありがとうございます。

該当部分修正いたしました。よろしくお願いいたします。

上記の例題1の<解答1>ですが8月1日の借り入れが解答で4月1日になっているのはなぜですか?

例題1:2020年8月1日に10万円を借り入れた。返済日は2021年7月31日であり、利息1,200円を差し引いた金額を現金で受け取った。

<解答1>

2020年4月1日 現金98,800 / 借入金100,000

支払利息1,200

2021年3月末 前払費用400 / 支払利息400

ご指摘ありがとうございます。

8月1日が正しいです。修正いたしました。ご迷惑をお掛けして大変申し訳ございませんでした。

こんばんは

質問させてください。

再振替仕訳について

2級テキスト上(長期前払費用)では

上記仕訳の後の

翌期首再振替が3パターン載っておりますが

最初に資産(前払費用)計上

→期末に費用(支払保険料)計上の場合

再振替をすると

前払費用が期首に振り戻されて

B/S上の前払費用がいつまで経っても減らない気がするのですが

どのように考えたら良いでしょうか?

テキストをお使いくださり、ありがとうございます。

仕訳方法2、3について、下記に(1)(2)と書き方を2パターン紹介します。(2)の方が実務的にもよく行われており、理解しやすいです。

●仕訳方法2

(1)テキストP.285の説明

再振替仕訳

前払費用400/長期前払費用300

支払保険料100

決算整理

支払保険料200/前払費用400

長期前払費用200

(2)スマートな再振替仕訳

再振替仕訳

前払費用300/長期前払費用300

決算整理

支払保険料100/前払費用300

長期前払費用200

●仕訳方法3

(1)テキストP.285の説明

再振替仕訳

長期前払費用200/支払保険料100

前払費用100

決算整理

支払保険料200/長期前払費用300

前払費用100

(2)スマートな再振替仕訳

再振替仕訳

長期前払費用100/前払費用100

決算整理

支払保険料100/長期前払費用200

前払費用100

2020年度版 日商簿記2級 総仕上げ問題集 P44 5. および p46 5.前払費用と長期前払費用について

パブロフ簿記テキスト、問題集にはお世話になっています

質問です

解答には、 (借)支払保険料 10,000(貸)前払保険料 10,000

(借)前払保険料 10,000(貸)長期前払保険料 10,000

とあります。借方、貸方両方に 前払保険料10,000 とあるので 両方とも仕訳から消してはいけないのでしょうか?

別解に記載している 仕訳から 上記の仕訳に至るまでいくつかの仕訳を消しているので上記のような疑問を持ちました。 以上、よろしくおねがいいたします。

総仕上げ問題集をお使いくださり、ありがとうございます。

>借方、貸方両方に 前払保険料10,000 とあるので 両方とも仕訳から消してはいけないのでしょうか?

前払保険料を消したとしても不正解ではないのですが、仕訳を見たときに仕訳自体の意味がなりたたなくなってしまいます。

前払費用は翌期に費用となる保険料が計上され、長期前払費用は翌々期以降に費用となる保険料が計上されています。

つまり、前期末に前払費用に計上されているものは、当期の保険料となります。そして、長期前払費用のうち、直近1年分は前払費用になるため、当期末に振り返ることになります。

仮に下記の仕訳だけを書いた場合、問題文の「当期の決算にあたり、適切な費用の期間帰属のための処理を行う」という指示を無視することになります。

支払保険料10,000/長期前払費用10,000

採点者によっては不正解とされる可能性があるため、解答の通り書いた方が安全です。よろしくお願いいたします。