パブロフくんのドッグフードショップ、繁盛してるね。

パブロフくんのドッグフードショップ、繁盛してるね。

いぬだから、味覚がね。

いぬだから、味覚がね。

儲かったお金で株を買ったって聞いたよ?

そうなの~。買っちゃった。

じゃあ、今日は売買目的有価証券の話をするね。

よろしくお願いします!

売買目的有価証券とは

売買目的有価証券の特徴

・株式、社債、国債などを、売買目的で買った時に「売買目的有価証券」とする。

・期末に時価評価をする。

・簿記2級の範囲。

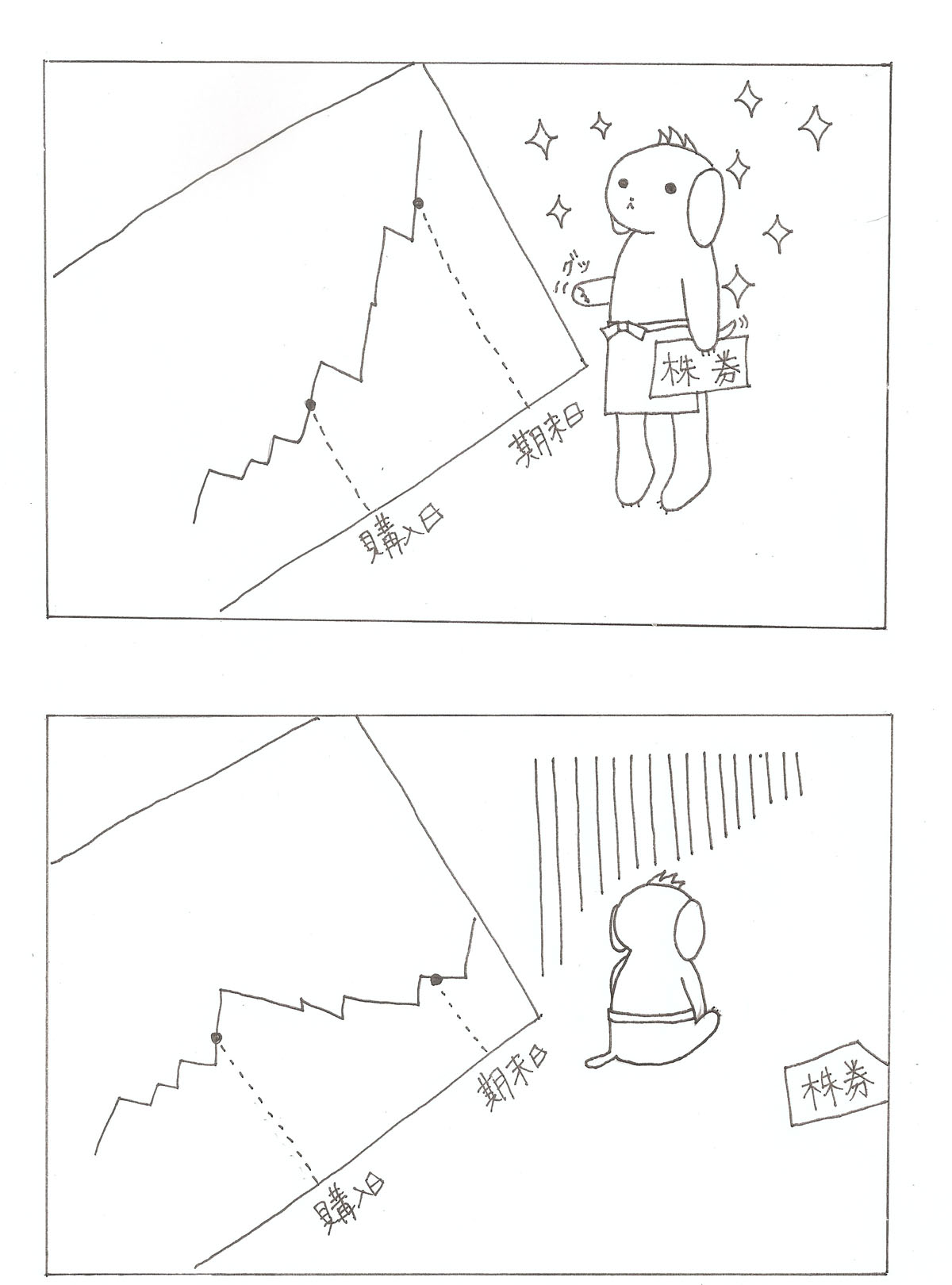

どうして売買目的有価証券は期末に時価評価するの?

そもそも「売買目的で買う」ってことは買ったり売ったりして利ざやを稼ぐ目的で買ったってことだよね。そんな有価証券にとって時価ってすごく必要な情報だから、期末に時価評価して、貸借対照表に時価が載るようにしているんだ。

売買目的有価証券の仕訳は、①購入した時、②売却した時、③決算の時の3つがあります。

①購入した時

次の取引について仕訳を行いなさい。売買目的で額面¥200のA社社債を額面¥100につき¥90で購入し、購入手数料¥10と共に小切手を振り出して支払った。

<解答>

(借方)売買目的有価証券 190 (貸方)当座預金 190

<解き方>

① 当座預金で支払ったので、右に「当座預金」を書く。

② 問題文に『売買目的』と指示があるので、「売買目的有価証券」を使う。左に書く。

③ 購入手数料は売買目的有価証券に含める。

200÷100×90+10=¥190

ポイント

購入手数料は売買目的有価証券に含める。

②売却した時

次の取引について仕訳しなさい。売買目的有価証券の現金受取による売却額¥100。

(売却した売買目的有価証券の帳簿価額¥80)

<解答>

(借方)現金 100 (貸方)売買目的有価証券 80

有価証券売却益 20

<解き方>

① 現金を受け取ったので、左に「現金」¥100

② 売買目的有価証券の減少なので、右に「売買目的有価証券」¥80

③ 差が右にあるので、「有価証券売却益」¥20

ポイント

差が右にあれば益、差が左にあれば損

売却手数料の処理

売買目的有価証券を売却するときに、売却手数料が発生する場合があります。売却手数料の処理には次の2つの方法があるので覚えておきましょう。

◆売却手数料を独立して費用処理する方法

本日、売買目的有価証券(帳簿価額¥80)を¥100で売却し、売却手数料¥10を差し引き、残額を現金で受け取った。なお、売却手数料は独立して費用処理している。

<解答>

(借方)現金 90 (貸方)売買目的有価証券80

支払手数料10 有価証券売却益20

◆売却手数料を売却損益に含めて処理する方法

本日、売買目的有価証券(帳簿価額¥80)を¥100で売却し、売却手数料¥10を差し引き、残額を現金で受け取った。なお、売却手数料は売却損益に含めて処理している。

<解答>

(借方)現金 90 (貸方)売買目的有価証券80

有価証券売却益10

ポイント

売買目的有価証券の売却手数料は2つの方法がある。

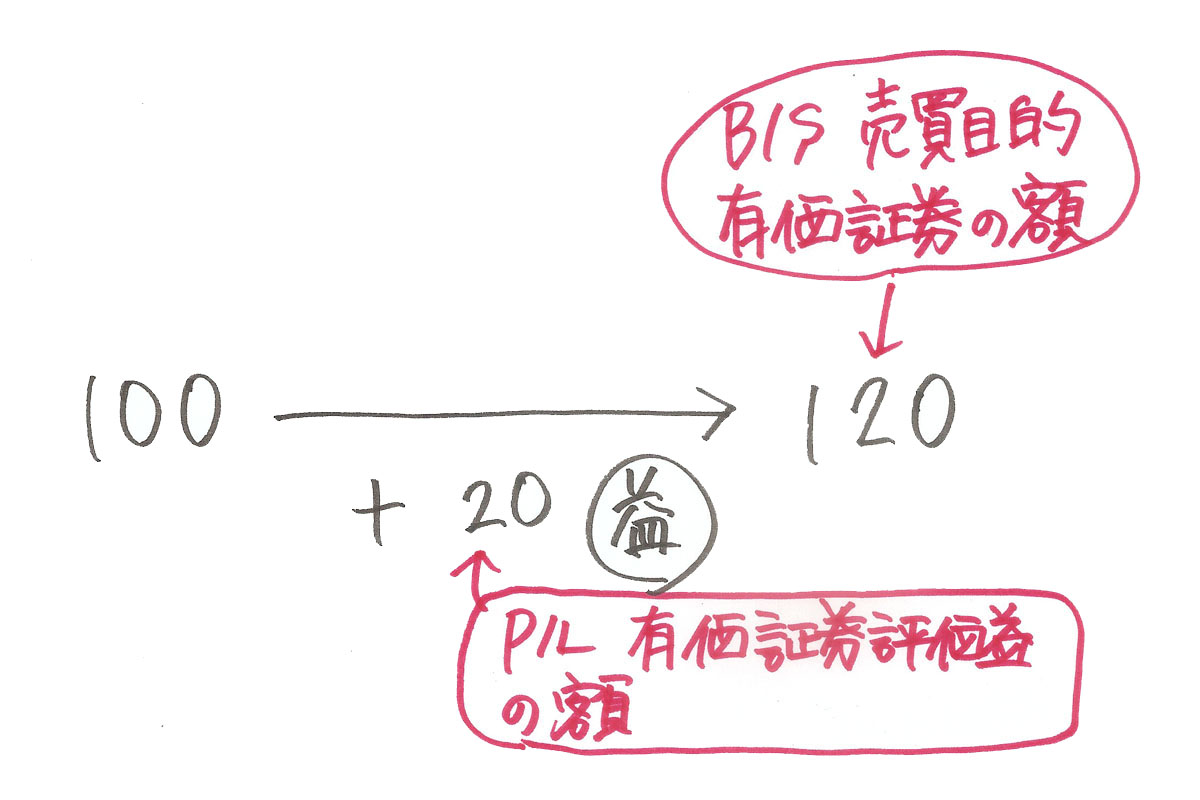

③決算で時価評価する時(決算整理仕訳)

次の取引について決算整理仕訳を行いなさい。売買目的有価証券の帳簿価額は¥100であり、期末評価額は¥120である。

<解答>

(借方)売買目的有価証券 20 (貸方)有価証券評価益 20

<解き方>

ポイント

売買目的有価証券の時価評価は下書きを使って解く。

まとめ

①購入時のポイント:購入手数料は売買目的有価証券に含める。

②売却時のポイント:差が右にあれば益、差が左にあれば損。

③決算の時価評価のポイント:下書きを使って解く。

関連ページ

有価証券の保有目的と表示科目

売買目的有価証券

満期保有目的債券

子会社株式・関連会社株式

その他有価証券

期末日の有価証券利息

有価証券と端数利息

47 Comments

2022年度版商業簿記2級総仕上げ問題集

有価証券の総合問題P114 について質問させて下さい。

1月1日 「売買目的~預け入れた。」問題の解説

で帳簿価額の計算式で588000×200000÷600000

=196000の計算式がいまいち理解できませんでした。

お時間あるときにコメントいただけると幸いです。

総仕上げ問題集をお使いくださり、ありがとうございます。

売買目的有価証券は5月1日に額面総額600,000を@100につき@98で購入しています。そして1月1日に額面総額200,000を売却しています。

5月1日に購入した取得原価と1月1日に売却した分の帳簿価額は次のようになります。

取得原価 600,000÷100×98=588,000

売却した分の帳簿価額 588,000÷600,000×200,000=196,000

こちらで大丈夫でしょうか。

いつもお世話になっています。総仕上げ問題集2021年度版。chapter 3-05 有価証券の勘定記入について質問させてください。全く初歩の質問なのですが、×2年5月1日に購入した売買目的有価証券の利息が×2年6月30日に振り込まれたとありますが、購入して2か月しか経っていないのに半年分の利息が支払われるのですか?

よろしくお願いいたします。

総仕上げ問題集をお使いくださり、ありがとうございます。

端数利息の処理は、取引の流れが重要ですので、購入時と有価証券利息の受け取り時にどのような仕訳を書いているのか、理解することが重要です。

<取引の流れ>

①5月1日に売買目的有価証券を購入する際に、有価証券利息をマイナス48,000計上しております(4か月分の有価証券利息を減算)。

②有価証券利息は、国債の利息の支払い条件に従って、6月末と12月末に6か月分の金額が国債保有者の口座に入金されます。このため、6月30日に有価証券利息をプラス72,000計上しております(6か月分の有価証券利息を加算)。

③上記の2つの有価証券利息を合算すると△48,000+72,000=24,000が残高として残ります。これは、5月〜6月の2か月分の有価証券利息の金額となります。

以上の通りとなり、①と②の取引を全体で見ると2か月分の有価証券利息が計上されるように、仕訳が記帳されています。

端数利息については、テキストCh8-11で詳しく説明していますので、テキストを復習するのがオススメです。総仕上げ問題集で悩んだ時はテキストに戻ると実力がグッと伸びます。

ご丁寧に回答して頂きありがとうございました。

何度も問題を繰り返して頭に定着させたいと思います。

お世話になります。

売買目的有価証券の時価評価の項目を勉強しています。

(借方)売買目的有価証券 (貸方)有価証券評価益

保有しているのが、値上がりした時に決算時に上記の仕分けをするということですが

ソフトバンクのuber等の企業を保有していて先般の決算では周知のように

値段が下がって場合は

(借方)有価証券評価益 (貸方)売買目的有価証券

といった仕分けになるのだと思うのですが、

これが、営業利益に反映するようなのですが、

これはどういった経緯でそうなるのでしょうか。

よせだ先生のテキストには特に言及されていませんでした。

調べてみましたが、よくわかりませんでした。

試験には直接関係ないかもしれませんが、わかるとより理解がすすみそうなので

お尋ねします。宜しくお願い致します。

コメントありがとうございます。

P.210の有価証券のまとめ、P.328~331の損益計算書をみてみてください。有価証券評価益は営業外収益、有価証券評価損は営業外費用に計上されます。つまり、営業利益には反映せず、経常利益に反映します。

コメント失礼します。

ずっと前から気になっていた事なのですが、有価証券を購入した時、なぜ額面金額と取得金額で生まれる差額は計上せず、取得金額が有価証券の金額になるのでしょうか

決算時に計上した評価差額の翌期における処理法が、切放法と洗替法とがありますが、

問題文でどちらか与えられていない時は、どちらの方法で再振替仕訳をすればいいでしょうか。

何も書いていない場合は、切放法と考えて構いません(売買目的有価証券は、ほとんどが切放法で出題されます)。もし、再振替仕訳が必要な場合は問題文に「洗替法」という指示がありますので、指示に従ってください。

初めまして。テキスト、問題集、アプリを活用させていただいております。丁寧な解説本当に助かります。

総仕上げ問題集(第4版)Ch3-05について教えてください。

X2年6/30の仕訳について40,000,000 x 0.36% x 6か月 / 12か月にて算出しております。私の理解不足で恐縮ですが、同年5/1に購入した売買目的有価証券(6月末利払い)のため40,000,000 x 0.36% x 2か月 / 12か月にて算出するものと考えてしまいました。

なぜ6か月 / 12か月と計算するのかご教示いただけますと幸いです。

ご質問させていただきます。

満期保有目的債権を額面金額よりも高い価額で購入した場合の決算時の仕訳はどのようになるでしょうか?

その場合でも、取得原価から額面金額に近づけますので、同じ考え方で仕訳を書くことになります。

有価証券利息10/満期保有目的債券10

なお、簿記2級の試験では出たことはありません。

はじめまして。2月の試験まで必死に勉強しててわからないところがあったので、質問させていただきます。

実践問題③の仕分の3、売買目的有価証券の

簿価3,000,000÷100×100.5=3,015,000の

÷100は、どこからでてきたのでしょうか?

そこがわかれば、すっと解けそうな感じです。よろしくお願いします!

コメントありがとうございます。

社債や国債は1口あたりの額面金額は100円という前提で問題が作成されています(テキストP.189参照)。そのため、100円単位の時価や売却額を使います。

返信ありがとうございます!

スッキリしました。

周りに聞ける人がいないので、こういう場は非常に助かります!

時価評価なのですが

取得原価120円、時価100円の場合はどうなりますか?

仕分けなどもどうなるか教えていただきたいです。

売買目的有価証券の金額が120から100になるため、20減らすこととなり、仕訳は次のようになります。

(借方)有価証券評価損 20(貸方)売買目的有価証券 20

はじめまして!

突然のコメント失礼します。

満期保有目的債券の額面差額期末評価についてですが、問題文に何も指示がなければ行わない、という理解で合っていますでしょうか?

コメントありがとうございます。

はい、そうです。原則は原価法ですので、指示がなければ原価法で処理します。

原則処理…期末日に仕訳なし(原価法)。

例外処理…取得原価と額面金額の差額が、金利を調整するために生じたもの(金利調整差額)である場合、償却原価法を行う。

ありがとうございます!今さら不安になり、コメントしてしまいました。

パブロフくんの参考書、いつも愛用しています。来週本番なのでがんばります\(^^)/ありがとうございました。

解決したようでよかったです。同じ内容がテキストP.203に書いてますので、一度読み直しておきましょう。

あと一週間、ラストスパート頑張ってください♪

もう一つ質問追加させてください。

有価証券評価益は営業外収益で、損益勘定で締め、翌期はいじれない勘定科目なのに、どうして洗い替え法だと翌期でも前期の評価益分を振り替えることが出来るのですか?

売買目的有価証券を前期中に取得し、取得原価100円、前期末時価110円、当期の売却価額150円とします。洗い替え法の場合、有価証券運用損益(テキストP.199)を使うことが多いので、この例も合わせます。

◆洗い替え法の場合

①期首の再振替仕訳

有価証券運用損益10/売買目的有価証券10

これで売買目的有価証券の帳簿価額は110円から100円になります。

②売却時

現金150/売買目的有価証券100

有価証券運用損益50

◆切り放し法の場合

①期首の再振替仕訳

仕訳なし

売買目的有価証券の帳簿価額は110円です。

③売却時

現金150/売買目的有価証券110

有価証券運用損益40

以上のとおり、どちらも当期の営業外収益は40となり、同じ金額が計上されることになります。

2020年度版簿記2級総仕上げ問題集を購入して問題やってます。

解説分かりやすく助かっていますが、チャプター1問題7の5の解説だけは何回読んでも、4年分なのに何故1万??と、全く理解できずでした。

こちらの仕訳でも良いとされてる方は少し分かりましたが、試験ではこの1万の解答を導くべきと考えました…誠に申し訳ないのですが、もう少し詳細を解説して頂けると有り難いですm(_ _)m

総仕上げ問題集をお使いくださり、ありがとうございます。

次のように考えてみると分かりやすいと思います(テキストP.335の表示の覚え方)。

・当期の保険料 → 保険料

・翌期の保険料 → 前払保険料(最大で1年分)

・翌々期以降の保険料 → 長期前払保険料

これを踏まえて、Ch1-7の5の問題を確認してみましょう。

<決算整理前の残高>

前払保険料10,000

長期前払保険料40,000

↓

<貸借対照表のあるべき金額>

保険料10,000(当期1年分)

前払保険料10,000(翌期1年分)

長期前払保険料30,000(翌々期以降の3年分)

決算整理前の前払保険料は、前期末から何も処理していないので、当期の保険料に振り替えます(前期末に翌期分ということは、当期分です)。次に長期前払保険料のうち、翌期分を前払保険料に振り替えます。

勘定科目の意味と、勘定科目の残高がいくらになるべきか、で考えると理解しやすいかもしれません。

ようやく理解出来ました。

全ての長期前払保険料に対して仕訳をしなきゃいけないような感覚になってたのが何よりの間違いでした。

ありがとうございましたm(_ _)m

解決したようでよかったです。合格を応援しています!

解決したようで良かったです。貸借対照表は、返済までの期間で短期と長期に区分して表示する点がポイントでした。合格を応援しています!

こんにちは。総仕上げ問題集P.93のチャプター2の05の問題で質問があります。問1で売買目的有価証券を表に書かせる問題において、決算日3/31にやる仕訳で、

売買目的有価証券24000/有価証券評価益24000

をしています。この問題では、翌期として原則である洗い替え法の振替仕訳

有価証券評価益24000/売買目的有価証券24000はやらないのでしょうか? 問題に指示がないので、そこまで仕訳する必要性がないのか、それとも本来はするべきなのか、理解があやふやです。

総仕上げ問題集をお使いくださり、ありがとうございます。

洗い替え法が原則ということはありません。簿記問題や実務では切り放し法の方がほとんどです。

洗い替え法でも切り放し法で売買目的有価証券の決算整理前残高(帳簿価額)を時価に評価替えするのは同じです。帳簿価額が違う点がポイントです(テキストP.196~P.199を復習してみてください)。

問題文に指示がない場合、どちらも同じ決算整理仕訳になるということです。

返信くださりありがとうございます。先生の解説をよく読み、復習します。

勉強頑張ってください♪

2017年の二月に簿記三級を受けるのですが、

国債の利札に関しての問題も三級の範囲内でしょうか?

はい、試験範囲です。有価証券利息で学習する内容です。

初めまして。よせだ先生のテキストと共に独学している者です。こちらのブログもいつも読んで、いつもお世話になっています。

初歩的な質問だと思いますが、教えてください。

実践問題③第1問3についてです。

1、解説の下書きで3,000,000÷100×100.5

とありますが「÷100」はどこから出てきたのでしょう?式を見れば取得時の一株あたりの額と分かるのですが、問題文をどう読み解いたら一株@100と分かりますか?

2、額面6,000,000 取得原価6,020,000

ということは、取得時の手数料が20,000円であったと理解してよいのでしょうか?

テキストをお使いくださり、ありがとうございます。

1.債券の1口の単位について

商業簿記テキストP.157に社債や国債などの債券の取得原価について、説明があります。こちらを読んでみてください。社債は1口100円という前提条件があり、本問ではその前提条件に基づいて問題が出題されています。過去の試験でこのような問題があったため、同様に出題しています。

2.取得原価について

社債の時価が@100.5です。取得時の手数料ではありません。取得時の手数料がある場合には、問題文で「証券会社に¥100,000の手数料を支払った」と具体的な説明があります。

額面額より時価が高くなることについては、次の例で説明します。

A社社債を6,000,000で発行し、社債の利息が年利率4%だったとします。そのときの銀行の預金金利が年1%だとすると、銀行に預けるよりA社社債を購入した方が利息が多くもらえることになります。このような状況では、A社社債が人気が出るため、証券取引所ではA社社債が額面額より高い、6,020,000で売買されているという状況になります。

こちらで大丈夫でしょうか。

ていねいに説明していただき、ありがとうございます!

1について

社債についてきちんと理解していませんでした。テキストを読み直して覚えました。

2について

取得原価は額面額より必ず安いという間違った認識をもっていました。テキストで復習します。時価の変動の仕組みまで解説していただき、ありがとうございます!理解が深まりました。

ご理解頂けたようで良かったです。11月の合格に向けて、勉強頑張ってください♪

初めまして。質問内容も掲載されるのも恥ずかしい内容ですが、確認、理解度チェックのため勇気をだしてコメントしました。

満期保有目的債権の決算日仕訳、償却方法ですが、要するに期中の利払金額の合計金額が決算日の当期償却額となるのでしょうか?

決算日の関係で利息を見越さなければならないので、あやふやになっている部分なんですがいかがでしょうか?

返答お待ちしております。

コメントありがとうございます。

まずは、償却原価法の定義を確認しましょう(テキストP165)。

「取得価額と額面金額の差額が金利を調整するために生じたもの(金利調整差額)である場合、償却原価法を行う。」

↓

つまり、額面金額1,000円の国債を900円で買った場合、差額の100円について償却原価法を行う、ということです。償却原価法を行うにあたり、利率(クーポン利率)は関係ありません。クーポン利率は、国債の紙面に書いてある利率の事です。貸付金の利率と同じと考えてもられば大丈夫です。

■満期保有目的債券

①年利率に対して有価証券利息を計上する(クーポン利率)。

→期中の仕訳と、経過勘定の決算整理仕訳の2つ。

②額面金額と取得価額の差額を償却原価法で行う。

→償却原価法の決算整理仕訳だけ。

以上となります。

2級では有価証券評価「損益」(損や益ではなく)と書く場合もあるのですか?

売買目的有価証券 2,000 / 有価証券評価損益 2,000

など。

こちらに書いてありませんので、日商簿記検定では不正解となると思います(実務的には期中の仕訳で使うこともあります)。

https://www.kentei.ne.jp/wp/wp-content/uploads/2016/02/h28-30_kamoku.pdf

実践問題2016⑤の問2ですが、難しいと思いましたが全部不正解でした。よせだ先生は一ヶ月で合格ラインといっていましたが、こんな問題だと難しいです。わかっている知識があっても種類が多いと頭が混乱します。今の状態ではこんなに細かく、多くはとても覚えられそうにありませんが、何か覚え方はありますでしょうか。

有価証券の総合問題は、この形式が基本的な問題となりますので、何度も解き直して慣れるしかありません。P155の貸借対照表の表示を覚えるのが近道です。

はじめまして。1つ質問させて頂きたいところがあります。この例題では「売買目的で額面¥200のA社社債を額面¥100につき¥90で購入し、購入手数料¥10と共に小切手を振り出して支払った。」となっていますが、額面金額と購入金額に差があるので満期保有債権のように償却原価法を適用する必要はないのですか?償却原価法を適用するのは満期保有債権だけなのでしょうか?よろしくお願い致しますm(_ _)m

コメントありがとうございます。

売買目的有価証券は時価評価しますので、償却原価法は適用しません。テキストの有価証券を復習しましましょう。