ねぇお兄さん、簿記の問題を解いていたら不思議なのがあったんだ。

ねぇお兄さん、簿記の問題を解いていたら不思議なのがあったんだ。

どうしたの?

どうしたの?

1年は12か月なのに、この問題の解説では18か月で割っているの。

それは毎年同額払っている場合だね。問題を使って説明するね。

毎年同額を前払いしている場合

次の取引について決算整理仕訳を行いなさい。当期は1/1~12/31である。

保険料は全額建物に対する火災保険料で、毎年同額を7/1に向こう12か月分支払っている。支払保険料の決算整理前残高は¥180である。

<解答>

前払保険料 60 / 支払保険料 60

<解説>

次期分(当期払いすぎている分)はいくら?を考えます。問題文の『支払保険料の決算整理前残高¥180』は、『毎年同額を7/1に向こう12か月分支払っている』の指示を見て、何か月分かを計算します。日商簿記の試験では、このような問題文で出題されます。ほぼ毎回出題されますので、しっかり解けるようにしておきましょう。

計算すると支払保険料¥180は18か月分とわかりますが、どのように計算するのか詳しく見ていきましょう。

18か月分となる理由

問題文から次の2つの情報がわかりますので、保険料の支払いは2年目以降の状況であることがわかります。

・問題文に『毎年同額を7月1日に12か月分支払っている』と書いている。

・問題文に「当期から保険に加入・支払をしている」とは書いていない。

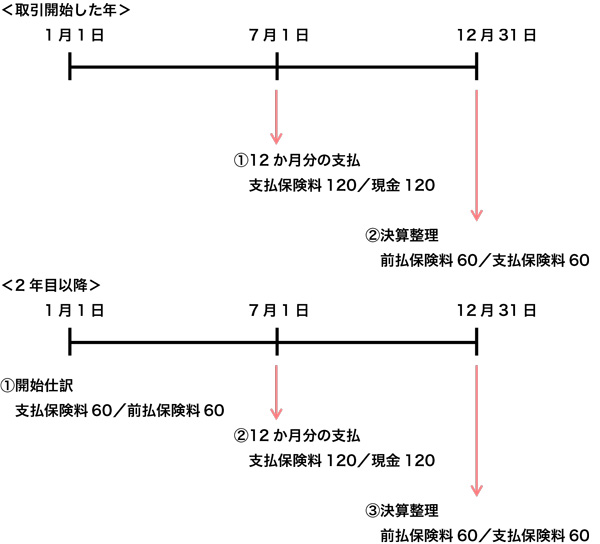

図の「支払保険料」を見てみましょう。

①1月1日 開始仕訳(再振替仕訳)

→6か月分の「支払保険料」を計上した。

(前期末に行った経過勘定の仕訳の逆仕訳を行うため)

②7月1日 支払い時

12か月分の「支払保険料」を計上した。

③12月31日 決算整理前残高(①と②の合計)

18か月分の「支払保険料」が計上されている。

→問題文の『支払保険料の決算整理前残高は¥180』は、18か月分の支払保険料とわかります。

→¥180÷18か月=1か月あたり¥10ということがわかります。

→支払保険料のうち、次期1/1~6/30の6か月分をマイナスしなければいけないので、¥10×6か月=¥60。

解答として、図の③の仕訳を書くことになります。

決算整理後には、12か月分の「支払保険料」、6か月分の「前払保険料」が残ることになります。

| 決算整理前の残高 | 決算整理仕訳 | 決算整理後の残高 |

| ・支払保険料¥180 ・前払保険料¥0 |

▲¥60 +¥60 |

・支払保険料¥120(当期12か月分) ・前払保険料¥60 (翌期6か月分) |

あっ、毎年同額払っているから、開始仕訳の月数も入れなきゃいけないってこと?

そうだよ。この問題の場合は、決算整理前残高¥180の段階で当期1/1~6/30の6か月分と当期7/1~次期6/30の12か月分 の18か月分支払保険料が計上されてしまっているね。

18か月分のうち、次期1/1~6/30の6か月分を支払保険料からマイナスしなきゃいけないんだね。そうすれば、当期の12か月分だけ支払保険料が計上されることになる!

うん、そうだよ。いい調子だね、パブロフくん!

32 Comments

18月分の保険料がよく賃借対照表に見たことがあります。それは保険料支払日から決算日までに6ヶ月がある理由です。

保険料の洗替がちんぷんかんぷんなので、

「問題文に書いてある保険料金額」/「12ヶ月+支払日から決算日までの月数」

の算式で出た数字が、毎月の保険料だとの認識で宜しいでしょうか。

書いてある金額/12ヶ月+決算日から次の支払日(4月1~7月1日なので6ヶ月)です!

支払日から決算日は前払いではなく当期の支払い月数です!

コメントありがとうございます。

問題文によって「当期から新しく契約し、向こう1年分」と「毎期同額を向こう1年分」の2パターンがあります。

どちらの場合でも、現在の保険料の金額が何か月分かを把握し、何か月分が前払いなのかを理解できるようになると思います。

はじめまして、いつもお世話になってます。

パブロフ簿記の簿記3級のネット試験を活用させていただいておりますが、第3問の10の保険料の仕訳について質問させてください。

当期に保険に加入したとは一言も書いていないのに、解答を参照すると90万円が12ヶ月で割られていますが期首の仕訳(4か月分)を足し16ヶ月で割り一月あたりの金額を算出するのではないでしょうか?ですので90万円×4/16=22.5万円が前払保険料の額だと考えたのですがどこが間違っているのか教えていただけましたら幸いです。

パブロフ簿記をお使いくださり、ありがとうございます。

問題文に「保険料は全額当期の8月1日に向こう1年分を支払ったもの」と書いてあります。つまり、決算整理前残高試算表の「保険料900,000」は、全額当期8月1日に支払った金額ということです。

もし、前払保険料を期首の再振替仕訳で書き、前期から継続して保険料を支払っている場合、問題文は「保険料900,000円のうち225,000円は前期の前払保険料の金額、残り675,000円は当期の8月1日に向こう1年分を支払ったもの」という指示になります。実際の試験でも、ネット試験の文章で出題されますので、問題文の指示に慣れておくことが重要です。

はじめまして、いつもお世話になってます。

パブロフ簿記の簿記3級のネット試験を活用させていただいておりますが、第3問の10の保険料の仕訳について質問させてください。

当期に保険に加入したとは一言も書いていないのに、解答を参照すると90万円が12ヶ月で割られていますが期首の仕訳(4か月分)を足し16ヶ月で割り一月あたりの金額を算出するのではないでしょうか?ですので90万円×4/16=22.5万円が前払保険料の額だと考えたのですがどこが間違っているのか教えていただけましたら幸いです。

パブロフ簿記をお使いくださり、ありがとうございます。

問題文に「保険料は全額当期の8月1日に向こう1年分を支払ったもの」と書いてあります。つまり、決算整理前残高試算表の「保険料900,000」は、全額当期8月1日に支払った金額ということです。

もし、前払保険料を期首の再振替仕訳で書き、前期から継続して保険料を支払っている場合、問題文は「保険料900,000円のうち225,000円は前期の前払保険料の金額、残り675,000円は当期の8月1日に向こう1年分を支払ったもの」という指示になります。実際の試験でも、ネット試験の文章で出題されますので、問題文の指示に慣れておくことが重要です。

これ、支払時期によっては、18か月分じゃない時もあるんですよね?

他でも例が18か月が多いんですが。。。

はい、13か月、16か月、20か月と色々なパターンがあります。ただ、試験では18か月がよく出題されていますので、この例で説明することが多いです。

パブロフ先生助けてください汗

パブロフの問題集114ページ

帳簿の締め切り(経過勘定)にて

帳簿の前期繰越.次月繰越の求め方が

わからず、なぜ答えが70000になるのか

理解できません

お時間がある時に教えてほしいです!

返信お待ちしてます

総仕上げ問題集をお使いくださり、ありがとうございます。

短い説明と長い説明の2点を書きましたので、読んでみてください。

★短い説明

P.115のステップ1の図の「前払7か月70,000」が次期繰越、前期繰越の金額となります。

仕訳で書くと前期末の決算整理仕訳の金額、当期首の再振替仕訳の金額と一致しますので、こちらの金額を使っても大丈夫です。

X30年3月31日の決算整理仕訳

前払地代70,000/支払地代70,000

X30年4月1日の再振替仕訳

支払地代70,000/前払地代70,000

★長い説明

前期繰越、次期繰越の求め方について説明します。

■前期繰越、次期繰越について

当期はX30年4月1日~X31年3月31日の1年間です。前期末はX30年3月31日です。

「前払地代」の「前期繰越」とは、X30年3月31日時点で「前払地代」に残っていた金額(残高)を当期そのまま引き継いだ、ということです。

前期末X30年3月31日23:59の「前払地代」と当期首X30年4月1日00:00の「前払地代」の残高は同じということをイメージするとわかりやすいです。

ただ、前期と当期で会計年度が違うので、特別に「次期繰越」「前期繰越」という記入をしています。

前期末X30年3月31日23:59の「前払地代」の残高???円が「次期繰越???」として書かれます。

そして、同じ金額が当期首X30年4月1日に「前期繰越???」として書かれます。これについて仕訳は書かず、総勘定元帳に直接記入します。

■計算方法

前期末X29年度の前払地代を計算します。本問では毎年11月1日に1年分の地代を払っています。P.115のステップ1の図をみながら、次の説明を読むと理解がしやすいと思います。前期がX29年度、当期がX30年度です。

①X29年11月1日(X29年度の期中取引)

1年分「X29年11月1日~X30年10月31日」の支払地代120,000円を支払っているので、仕訳を書くと次のようになります。

支払地代120,000/現金120,000

支払地代

ーーーーーーーーーーー

120,000|

②X30年3月31日(X29年度末の決算整理仕訳)

X29年度の会計期間は「X29年4月1日~X30年3月31日」です。①の仕訳で書いた支払地代120,000の内訳を「X29年度の支払地代」「X30年度の支払地代」と分けていきましょう。

支払地代は1年で120,000円なので、毎月10,000円となります。

X29年11月1日~X30年3月31日の5か月分 → X29年度の支払地代 10,000×5か月=50,000

X30年4月1日~X30年10月31日の7か月分 → X30年度の支払地代 10,000×7か月=70,000

①の仕訳の結果、支払地代120,000となっていますが、X30年度の支払地代70,000が含まれています。X30年度の支払地代70,000については、X29年度に支払地代を前払いしています。X29年度の支払地代は「X29年11月1日~X30年3月31日の5か月分」の50,000が正しい金額です。支払地代120,000から50,000となるように、支払地代を70,000減らし、前払地代に振り替えます。

前払地代70,000/支払地代70,000

支払地代

ーーーーーーーーーーー

120,000| 70,000

前払地代

ーーーーーーーーーーー

70,000|

③X30年3月31日(X29年度末の帳簿の締切)

上記②で書いた総勘定元帳を見てみると、支払地代は借方120,000-貸方70,000=借方50,000の残高が残っており、前払地代は貸方70,000が残っています。正しい金額ですから、このまま何もする必要がないと思えます。

支払地代

ーーーーーーーーーーー

120,000| 70,000

前払地代

ーーーーーーーーーーー

70,000|

ここで出てくるのが、会計期間です。会計期間が違う場合に、帳簿を見て会計期間の違いが分かるように、区切りをつける必要があります。損益振替、帳簿の締切は区切りをつけるために行います。

ここでは、質問された「帳簿の締切」に絞って説明します。帳簿の締切前は、下記の状況で、前払地代の残高は借方70,000-貸方0=借方70,000です。残高は正しい金額なので、このままX30年度の前払地代に繰り越したいのです。

前払地代

ーーーーーーーーーーーーーーーーーーーーーーーーーー

X30/3/31 支払地代 70,000|

帳簿の締切では、X29年度の前払地代の残高70,000をゼロにするため、貸方に「次期繰越70,000」と記入します。X30年度の前払地代の残高ゼロから70,000にするため「前期繰越70,000」と書きます。わかりやすいように、会計期間を区切る線をX29年3月31日とX30年4月1日の間に入れてみてください。

前払地代

ーーーーーーーーーーーーーーーーーーーーーーーーーーーー

X30/3/31 支払地代 70,000|X30/3/31 次期繰越 70,000

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

X30/4/1 前期繰越 70,000|

会計期間を区切らずに残高をみてみると借方70,000+70,000-貸方70,000=借方70,000、となっています。前払地代の残高は借方70,000です。

そして、X30年度の前払地代の残高も借方70,000となっています。帳簿の締切をする前のX29年度の前払地代の残高70,000と同じですが、「X30年度の前払地代」となっている点がポイントです。

長くなりましたが、ここまでで帳簿の締切を理解できたと思いますので、実際の問題ではどのように計算するのか、見ていきましょう。

経過勘定の場合、決算整理仕訳で前払●●、未払●●、未収●●、前受●●が出てきます。期中取引では出てきません。

つまり、決算整理仕訳にしか出てこない勘定科目ですので、決算整理仕訳を書けば金額を求めることができます。

X30年3月31日の決算整理仕訳

前払地代70,000/支払地代70,000

この仕訳で出てきた前払地代70,000が次期繰越、前期繰越の金額となります。

<ポイント>

問題を解くときのコツとしては「前期繰越」を優先して書きましょう。「前期繰越」は勘定科目の金額を前期から引き継ぐ、つまり、残高が増えるのです。

例えば、前払地代は、資産の勘定科目なのでホームポジションは左側(借方)です。前払地代の残高を前期から引き継ぐので、左側に書くと残高が増えます。

なので、前払地代の「前期繰越」は残高が増える左側に書くこと。

前期繰越をどちらに書くのかを覚えておけば、次期繰越を反対側に書けば大丈夫です。

ご返信頂きありがとうございます!

わかりづらい質問の仕方でしたのに

詳しく教えてくださった上に

ポイントまで書いて頂いてありがとうございます。すぐにノートに書き留めました!

先生の説明が分かりやすすぎて悩んでた何日間が嘘のようです。

お忙しい中本当に有難うございます

やるぞやるぞ〜!🐾

長文失礼しました。

初めまして。

毎年払ってる類いの問題が苦手で、是非お聞きしたい事があります。

『毎年9/1に、保険料を同額支払っている。決算期間は4/1~翌3/31とする』

①『決算整理前残高試算表の額は24000円である』

②『支払額は、24000円である』

①で前払保険料を求めた場合

②で前払保険料を求めた場合

これらで、前払保険料は変わってきますか?また変わる場合はプロセスも教えて頂けると幸いです。

質問される前にこの記事を読みましたか?

決算整理前残高は18か月分、支払額は12か月分と書いてありますよ。

初めまして。現在商業簿記2級の勉強をしているのですが、次のような問題がわかりません。

借入金¥14,400(前期の2月1日に期間2年で借入れ)の利息(年5%)は毎年1月31日に過去一年分を支払っている。(会計期間は×3年4月1日から×4年3月31日までの1年である)

時間が無いです!すみませんが、早めのお返事お待ちしております🙇♀️

利息は後払いなので、当期のX4年2月と3月の2か月分が未払いの状況。2か月分の利息を計算すると

14,400×5%÷12か月×2か月=120

仕訳は、当期の2か月分の利息がまだ仕訳されていないので、借方に支払利息を書く。そして、利息がまだ未払なので貸方に未払利息を書く。

支払利息120/未払利息120

以上となります。簿記3級のテキストに書いてありますので、復習してみてください。

なお、他社の書籍の質問にはお答えしておりませんので、ご理解のほどよろしくお願いいたします。

初めまして。全商簿記1級取得を目指している「ら」と申します。前払い保険料で、パブロフくんが解いていたようなものではないのですが、決算整理仕訳内の前払い保険料が苦手です。問題では、

保険料のうち240,000は平成03年12月1日から1年分の保険料として支払ったものであり、前払い高を時期に繰り延べる。会計期間は平成03年4月1日から平成04年3月31日です。

1ヶ月分の保険料を求めた後、前払いの月数をどのように求めれば良いでしょうか?

長文失礼しました。ご返信お待ちしております🙇♂️💦

コメントありがとうございます。

前払保険料は「翌期分が何か月分になるのか」を意識すると解きやすいです。まずは、線表を書いて情報を整理しましょう。

ステップ1 情報を整理する。

03/4/1 03/12/1 04/3/31 04/11/30

|--------|-----|-------|

← 12か月分を前払いした →

←翌期分8か月分→

ステップ2 翌期分の保険料を線表を見ながら計算する。04年4月、5月、6月、7月、8月、9月、10月、11月と数える(指折りして数える)と8か月分とわかります。

1か月分の保険料 240,000÷12=20,000

翌期分8か月分の保険料 20,000×8か月=160,000

以上のように解くと正しく月数を求めることができます。

参考:下記の動画解説4に未払費用の問題の解き方を解説していますので、よければ見てみてください。

https://pboki.com/youtube/boki3v4.html

初めまして。なかなか分からず悩んでいたので理解できました^^

質問失礼いたします。

次のような問題を解いたのですが、「毎年同額」と記載があるのに、回答は3/15ヶ月ではなく3/12ヶ月で割っていました。

理由を教えていただきたいです。

次の(A)決算整理前の総勘定元帳の各勘定残高、(B)決算整理事項にもとづいて、答案用紙の決算整理後残高試算表を完成させなさい。(会計期間はx4年4/1〜x5年3/31までの1年間である)

→当期における家賃に対し、月割計算により適切な処理をおこなう。

支払家賃の契約条件:毎年7/1に向こう1年分を前払いする(前期から毎年同額¥54,600)

→回答:前払家賃13,650 / 支払家賃 13,650

質問頂いた問題の場合、毎年同額¥54,600と1年あたりの金額が書いてありますので、54,600÷12か月で求めることができます。

本記事は、毎年同額で金額が書いていない場合の解き方です。

次の取引について決算整理仕訳を行いなさい。当期は1/1~12/31である。

保険料は全額建物に対する火災保険料で、毎年同額を7/1に向こう12か月分支払っている。支払保険料の決算整理前残高は¥180である。

この問題は、毎年同額をとあるので、前年度若しくはそれ以前から支払っていると分かるのですが、毎年がない場合、当期からの契約に基づく支払いと考えてよろしいのでしょうか?

コメントありがとうございます。

問題文に「当期7月1日に12か月分支払っている」というような問題文で出題されると思います。簿記3級では毎年同額のパターンの出題が多いですね。

こんにちは。

商業簿記2級総仕上げ問題集第6章の問題1(p.170)の解説なのですが、

決算処理事項4は、×2年3月1日に何故前払費用が計上されず長期前払費用だけ24000円計上されているのですか?

ひょっとして、長期前払費用のなかに前払費用も含まれていて、それを振り替えろという意図の問題なのでしょうか?

ということで当期一ヶ月分の保険料が計上されていないという理屈も全く理解できません。

繰延は嫌いな単元なので何度も参考書を読み直しているのですが、この問題は特に色々と?マークが多くてさっぱり仕訳の意味が理解できません。よろしくお願いします。

コメントありがとうございます。

本問では火災保険の保険料を支払った際に、下記の仕訳を行っているため、長期前払費用が残高試算表に計上されています。

長期前払費用2,400/現金2,400

そして、決算整理まで、そのままになっていたので、決算整理仕訳で、当期の保険料、翌期分を前払保険料に振り替えているのです。

■支払い時(期中の仕訳)

長期前払費用2,400/現金2,400

■決算整理仕訳

保険料100/長期前払費用100

前払費用1,200/長期前払費用1,200

最終的に、保険料100、前払費用1,200、長期前払費用1,100という金額が財務諸表に計上されることになり、正しい状況です。

◆期中の仕訳と決算整理仕訳

期中の仕訳が正しい状態であれば、決算整理仕訳は不要なのですが、期中の仕訳だけでは不正確な場合、決算整理仕訳を行うことになります。

会社によって、色々と仕訳のやり方がありますが、期中の仕訳をどのように書いても、決算整理仕訳で修正し、財務諸表の金額が正しければ問題ありません。

簿記3級で学習した経過勘定(前払費用や未払費用など)は、支払時に費用に計上する下記のように書く方法です。

■支払い時(期中の仕訳)

保険料2,400/現金2,400

■決算整理仕訳

前払費用1,200/保険料1,200

長期前払費用1,100/保険料1,100

最終的に、保険料100、前払費用1,200、長期前払費用1,100という金額が財務諸表に計上されることになり、正しい状況です。

テキストをお持ちでしたら、P.320の経過勘定を見てみると理解が深まると思います。

いつもコメント返信ありがとうございます。

簿記3級過去問を解いていて

第1問以外で点数がとれません。

第2問、第4問も勘定が出てくると点数が急に落ちます。

第3問、第5問もいわゆる試算表・精算表でなくなると。

例えば繰越試算表や財務諸表になると0になってしまいます。

どこでつまづいてしまってるのでしょうか。

ガラホで入力しているので、読み辛い点があると思います。

申し訳ありませんがよろしくお願いします。

コメントありがとうございます。

問題演習不足かもしれませんので、もっとたくさん問題を解いてみましょう。勘定の記入や財務諸表の解き方はテキストに書いてますので、テキストの練習問題を復習してみてください。

1週間やってみます。

勉強、頑張ってください♪

パブロフくん、お兄さん、初めまして。

現在2級学習中のロン姉と申します。

2016年6月の3級学習時に理解出来ずに悩んでいたところ、パブロフくんとお兄さんに出逢うことが出来ました。

パブロフくんが昔うちで飼ってたワンちゃん達を足して2で割ったお顔なので親近感があり、

癒され、お兄さんの優しく楽しい解説でいつも

勝手に御世話になっております。

ありがとうございます。

そんな中、またまた決算手続で仕訳が解らなくなりお兄さんの解説に助けてもらいました。

図の下段の表で即解決いたしました!

そして簿記が更におもしろくなりました☆

これからも優しく解りやすい解説を楽しみにしております。

コメントありがとうございます。

毎年同額の前払い、わかりにくいですよね。お役に立てて良かったです。勉強頑張りましょう♪

はじめまして。簿記3級苦戦しています。

大問4の勘定記入の問題で、毎年10/1に向こう一年分の地代36,000の支払いが今年は39,600と支払い額が変わりました。

会計期間を×1年4/1かは×2年3/31までの1年とするとき、当期末の決算整理仕訳が解答を見ると39,600×6ヶ月÷12ヶ月になっています。どうして÷18ヶ月ではないのですか?

コメントありがとうございます。

前年と今年で地代の金額が変わっているため、「毎年同額の前払い」のパターンではないから、÷18か月をしないのです。

ブログの記事にある線表図¥(いつに、何か月分を支払ったのかを表す線表)を書き、当期の前払い分(翌期分の地代)は何ヶ月分かを確認し、前払い分の金額を計算してから、決算整理仕訳を書くと理解しやすいです。

テキストをお持ちでしたら、Ch12-06前払費用を復習すると理解が深まると思います(P.229に無料の動画解説もありますので、合わせてお使いください)。