簿記2級の重要な論点である本支店会計。下書きの書き方のコツをつかめば、時間内に満点が取れるようになります。

むふっ。むふむふ♪

むふっ。むふむふ♪

・・・。(パブロフくんがニヤニヤしてる…。ちょっと不気味だなぁ。)

・・・。(パブロフくんがニヤニヤしてる…。ちょっと不気味だなぁ。)

やぁ、パブロフくん!

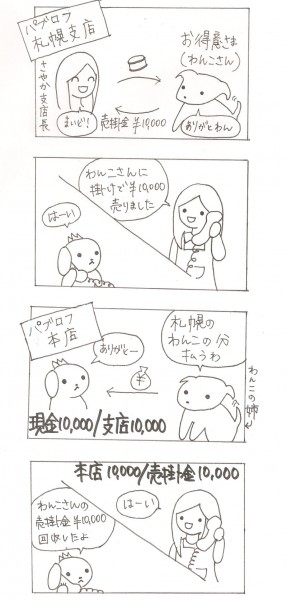

あ、お兄さん!パブロフ札幌と大阪に支店を作ったんだよ!!

すごいね!日商簿記でいうと2級の範囲なんだけど、本支店会計の仕訳を勉強しなきゃいけないね。

えっ!?

本店と支店の取引

次の取引について、本店、支店それぞれの仕訳を行いなさい。

支店の売掛金¥10,000を、本店が現金で回収した。

<解答>

本店の仕訳

現金 10,000/支店 10,000

支店の仕訳

本店 10,000/売掛金 10,000

<取引の流れ>

<解き方>

支店が得意先に売り上げた時にもらった売掛金を、本店が回収したという状況。

得意先にとってみれば本店も支店も同じ会社なので、『どっちに支払っても同じだよね』ということで本店に支払ったということ。

本店の仕訳

① 『本店が現金で回収した』ので、左に「現金」を書く。

② 反対側(右)に「支店」と書く。

支店の仕訳

① 『売掛金が回収された』ので、『売掛金が減る』ことになり、右に「売掛金」と書く。

② 反対側(左)に「本店」と書く。

本店と支店の取引のポイント

ポイント1 「本店」「支店」どちらの仕訳を書くのか、把握する。

(本問は本店、支店両方の仕訳を書く指示)

ポイント2 「本店」「支店」勘定は、反対側に書くだけ。

ポイント3 自分以外の勘定科目を使う。

(本店で書く仕訳なら「支店」、支店で書く仕訳なら「本店」を使う)

支店と支店の取引① 本店を経由しない方法

次の取引について仕訳を行いなさい。なお、当社は支店独立計算制度を採用している。

当社の札幌支店は、札幌支店負担の広告費¥50,000を、大阪支店が立替払いした旨の連絡を受けた。

<解答>

広告費 50,000/大阪支店 50,000

<解き方>

① 『当社の札幌支店は…連絡を受けた』とあるので、札幌支店の仕訳を問われている。

② 支店独立(分散)計算制度では、支店間の取引があった場合、本店は経由しないで支店間のみの仕訳をする。

③ 広告費は札幌支店の負担なので、左に「広告費」を書く。

④ 反対側(右)に「大阪支店」を書く。

参考:本店、大阪支店、札幌支店で書いた仕訳は下記のとおり。

本店の仕訳

仕訳なし

札幌支店の仕訳【本問】

広告費 50,000/大阪支店 50,000

大阪支店の仕訳

札幌支店 50,000/現金 50,000

支店と支店の取引(本店を経由しない方法)のポイント

支店独立(分散)計算制度では、支店と支店の取引があった場合、本店は経由しないで支店間のみの仕訳をする。

支店と支店の取引② 本店を経由する方法

次の取引について仕訳を行いなさい。当社は本店集中計算制度を採用している。

当社の本店は、札幌支店負担の広告費¥50,000を、大阪支店が立替払いした旨の連絡を受けた。

<解答>

札幌支店 50,000/大阪支店 50,000

<解き方>

① 『当社の本店は…連絡を受けた』とあるので、本店の仕訳を問われている。

② 本店集中計算制度では、支店間の取引があった場合、本店を経由して仕訳をする。

③ まず、札幌支店と大阪支店の仕訳を書く。札幌支店は本社に現金を払ってもらった、大阪支店は本社に現金を送った、と考えます。

札幌支店の仕訳

広告費 50,000/本店 50,000

大阪支店の仕訳

本店 50,000/現金 50,000

④ 札幌支店の広告費を本社が現金で払ったと仮定して、仕訳を書きます。

本店の仕訳

札幌支店 50,000/現金 50,000

⑤ 同時に本社は大阪支店から現金を受け取ったと仮定して、仕訳を書きます。

本店の仕訳

札幌支店 50,000/現金 50,000

現金 50,000/大阪支店 50,000

⑥ 仕訳④と⑤を合算して、現金50,000を相殺します。これで本店の仕訳が完成します。

本店の仕訳

札幌支店 50,000/大阪支店 50,000

支店と支店の取引(本店を経由する方法)のポイント

ポイント1 本店集中計算制度では、支店間の取引があった場合、本店を経由して仕訳をする。

ポイント2 本店集中計算制度では、まず支店の仕訳を書き、本店では支店の「本店」の逆側に「○○支店」を書く。

なんで、本店を経由したりしなかったりするの~?

会社が、「支店の分まで記帳するのは面倒だし、支店のことは支店に任せた!」と考えるのか、「支店の取引が気になるから、チェックしたい!」と考えるのかの違いだね。

期中の支店の取引を支店に任せる場合は、「支店間の取引は支店間で処理しておいてね」ということで支店独立制度を使うよ。

一方、期中の支店の取引を本社が管理したい場合は、「支店の取引全てを本社でも見たいので、支店間の取引は本社にも連絡してね。本社経由で仕訳をしようね」ということで本店集中計算制度を使うんだ。

なるほど~。どっちにしようかなぁ~、難しい~。

まとめ

ポイント1 「本店」「支店」どちらの仕訳を書くのか、把握する。

ポイント2 「本店」「支店」勘定は、反対側に書くだけ。

ポイント3 自分以外の勘定科目を使う。

(本店でする仕訳なら「支店」、支店でする仕訳なら「本店」を使う)

ポイント4 支店独立(分散)計算制度では、支店間の取引があった場合、本店は経由しないで支店間のみの仕訳をする。

ポイント5 本店集中計算制度では、支店間の取引があった場合、本店を経由して仕訳をする。

ポイント6 本店集中計算制度では、まず支店の仕訳を書き、本店では支店の「本店」の逆側に「○○支店」を書く。

33 Comments

以下仕訳か分からなくて、困っています。

当社の横浜支店は、他社に商品100,000を販売し、代金のうち60,000は当社の神戸支店振出しの約束手形で受け取り、残額は掛けとした。なお、当社は本店集中計算制度を採用して記帳を行なっている。

横浜支店の仕訳→本店60,000/売上100,000

売掛金40,000

本店の仕訳→神戸支店60,000/横場支店60,000

神戸支店の仕訳→支払手形60,000/本店60,000

解答は上記の仕訳になるのですが、なぜこのような仕訳になるのか教えて下さい。理屈がわからず困っています。

コメントありがとうございます。

簡単に解説をすると次のようになります。

❶神戸支店の仕訳

当社の神戸支店が振り出した手形は「支払手形」です。前日までに神戸支店が振り出した「支払手形」が当社に戻ってきて受け取っている状況です。このため、神戸支店は「支払手形」と取り崩す、減らすことになり、左側に支払手形と書きます。相手勘定は、本店集中計算制度なので、横浜支店を使わず、本店を使います。

支払手形60,000/本店60,000

❷本店の仕訳

上記❶神戸支店の仕訳で本店を右に書いたので、左に神戸支店と書きます。相手勘定科目は横浜支店を使います。

神戸支店60,000/横浜支店60,000

❸横浜支店

商品を売ったので、右に売上と書きます。代金のうち神戸支店の支払手形は「本店」を使います。差額は掛けなので、売掛金を使います。

本店 60,000/売上100,000

売掛金40,000

以上となります。

本問は神戸支店が振り出した支払手形が戻ってくる、という応用的な問題ですので、難しいです。本支店会計については、基本的な問題を中心に学習するのがおススメです。

お世話になっております。簿記2級を学習中の者です。

本店を経由する場合の問題について、別の問題集の解答では、本店の仕訳の現金の部分が広告宣伝費となっていたのですが、どのように違うのでしょうか。

①広告宣伝費150,000/横浜支店150,000

②松戸支店150,000/広告宣伝費150,000

①+②=松戸支店150,000/横浜支店150,000

お忙しいところ申し訳ありませんが、ご教授いただけると助かります。

コメントありがとうございます。

どのような問題で出題の意図や解説を見てみないと詳細がわかりませんので、tsubameさんのお使いの問題集の出版社様にお問い合わせ頂けますと幸いです。

お忙しいところ、返信いただきありがとうございます。重ね重ね申し訳ありません。

本記事の本店を経由する方法の場合は、本店の仕訳を、

①札幌支店50,000/広告費50,000

②広告費50,000/大阪支店50,000

③①と②を合算して、札幌支店50,000/大阪支店50,000

のように考えては間違いでしょうか。

結果は同じとなりますが、考え方自体が間違えとなります。

仮に広告費を本店の仕訳を次のように書いた場合、

札幌支店の仕訳 広告費50,000/本店50,000

本店の仕訳 札幌支店/広告費50,000

本店の仕訳を見ると意味がわからないこととなっています。本店の広告費が減る訳ではないのに、どういうこと?となってしまいます。

本店を経由する方法は、それぞれの仕訳の意味がある、という仮定に基づいて書きます。

商業簿記テキスト&問題集2021年度版より質問です。

本支店会計貸借対照表(本紙P363)解答で、貸倒引当金、減価償却累計額の右カッコの数字は、なにから求めかれるのかがわかりません。あと、カッコが左右にわかれてるのも、なんでなのかがわかりません。

テキストをお使いくださり、ありがとうございます。

左右が分かれている理由は評価勘定だからです。貸倒引当金と減価償却累計額は、評価勘定と呼ばれるものでして、貸借対照表の対象となる資産からマイナスして表示します(詳しい説明は簿記3級テキストP.349に書いてあります)。簿記2級は簿記3級の学習を前提としております点、ご了承ください(簿記2級テキストP8学習のポイント)。簿記2級のテキストですとP.308と同じように表示・計算していると考えてください。

計算方法は38,200+24,800-1,890=61,110、60,000-18,144=41,856となります。

また、日商簿記の試験では、貸借対照表の評価勘定の金額の前に△が付く問題と何も付かない問題の両方が出題されておりまして、本問は評価勘定の金額の前に何も付かない問題です。

コメント失礼いたします。このブログをとても参考にさせていただきながら、独学で今回無事簿記3級に合格し、引き続き2級を目指して勉強中です。

今、勉強しているのが株式会社会計なのですが、どうしてもわからない仕訳があります。

簿記の本支店会計における、支店の当期純利益を本店の総合損益勘定へ振り替える仕訳の考え方についてお教えください。

ふつうに当期純利益を繰越利益剰余金に振り替える仕訳を考えてみます。

仮に費用勘定の合計が300、収益勘定の合計が500だったとします。

損益勘定に集合させます。

(借方)費用勘定300(貸方)収益勘定500

結果、損益勘定の(貸方)に200の残高が残ります。

(借方)・・・(貸方)200 これを繰越利益剰余金に振り替えるので、

(借方)損益200(貸方)繰越利益剰余金200

これで、損益勘定の残高は0となり、繰越利益剰余金勘定の(貸方)に200となります。

このことから、「AをBに振り替える」仕訳とは、Aと反対側にAを置き、その反対側にBを置くことによって、Aが相殺され0となり、結果、「最初にAがあった側において」AがBに置き替える仕訳のことと理解しました。

そこでです。今回の質問なのですが、本支店会計において支店の当期純利益を本店の帳簿にある総合損益勘定へ振り替える仕訳を考えてみます。

まず、支店において、費用勘定と収益勘定を損益勘定に集合させ、結果、損益勘定の貸方に200の残高となったとします。

これを直接は本店の総合損益勘定へ振り替えることはできないので、一旦、本・支店勘定で橋渡しをしてもらうため、支店の本店勘定に移します。

(借方)(支店の)損益200(貸方)本店200

ここまでは冒頭の繰越利益剰余金への振替と同様なのでわかりました。

本店勘定と支店勘定は照合勘定ですので、支店の本店勘定の(貸方)にある200は、本店の支店勘定では反対側の(借方)に同額が発生します。

これもそういうルールということで理解しました。

で、次なのです。

本店にある支店勘定上、(借方)200(貸方)×××となります。

ここからがどうしてもわからないのです。

本店での仕訳は、 (借方)支店200(貸方)総合損益200となるということなのですが、 この仕訳の意味は、冒頭の考え方からすると、最初に支店勘定の(借方)ではなく(貸方)に200があって、これを総合損益勘定の(貸方)に置き換える=振り替える仕訳と思ってしまうのですが、どの点に考え方の誤りがあるのでしょうか。

振替の考え方に誤りがあるのでしょうか。

いろいろネットで検索し、同様の質問を調べてみたのですが、わかりませんでしたので、御教示いただけましたら大変幸いです。 よろしくお願いいたします。

お世話になっております。

2020年度版 商業簿記2級総仕上げ問題集について質問があります

P216の問題で、損益計算書に当期商品仕入高を書くのですが、

ここの数字が、回答では過去の本支店の仕入と3月の仕入れを足しただけになっています。

繰越商品を「しくりくりし」したことによる仕入の増減はどうしてここでは使わないのでしょうか。

仕入が増えた分(期首繰越商品)は「期首商品棚卸高」で計算されたらしいのは、なんとなくわかるのですが……。

教えてください。

総仕上げ問題集をお使いくださり、ありがとうございます。

損益計算書は、売上原価の内訳を表示します(P.159参照)。売上原価の内訳をP.216でも表しています。どちらも同じで、売上原価の内訳を書きます。

①期首商品棚卸高910,000 (「しーくり」の部分)

②当期商品仕入高3,434,000(決算整理前の仕入勘定の残高)

③期末商品棚卸高697,000 (「くりしー」の部分)

売上原価(①+②-③)=3,647,000

「しくりくりし」は、仕入勘定で売上原価を計算するために行っている決算整理仕訳です。決算整理後の金額は、売上原価の金額となります。

仕入勘定 3,434,000+910,000-697,000=3,647,000

まとめますと、損益計算書では、売上原価の内訳を書くため、しーくりくりしーの部分と決算整理前の仕入勘定の金額を分けて書いているだけで、最終的な売上原価の金額は一致します。

よくわかりました。

売上原価と仕入がごっちゃになっていることに気付きました。

どうもありがとうございました。

解決したようで良かったです♪

パブロフ簿記のテキストを利用させていただいております。

ここで質問してもよろしいでしょうか?

本支店間の取引について

2版のテキストでは、

本店が商品を支店に売った場合

支店 100/支店へ売上 100

本店より仕入 100/本店 100

と書かれており、

6版のテキストでは、

本店が商品を支店に送った場合

支店 100/仕入 100

仕入 100/本店 100

と書かれています。

これは、異なる取引だから、仕訳が違うのでしょうか?

それとも、同じ取引で、どちらの仕訳も正しいのでしょうか?

以上

テキストをお使いくださり、ありがとうございます。

簿記2級において、本支店会計の利益を付加した売買取引の問題は出題されません。そのため、①②の仕訳が考えられます。2016年以降の出題では、②のみが出題されている状況で、テキストも第6版で②の仕訳を学ぶように変更したのです。

①利益なしで販売した場合は、下記の仕訳になります。

支店 100/支店へ売上 100

本店より仕入 100/本店 100

②本店が支店に商品を移送した場合は、下記の仕訳になります。

支店 100/仕入 100

仕入 100/本店 100

簿記2級では、②のみを覚えておけば大丈夫です。

総仕上げ問題集(商業簿記)Chapter7-02

「支店と本店の損益勘定」の問題についてご教授ください。

・支店の損益勘定を記入する際について。

残高試算表にそれぞれ支店勘定と本店勘定がありますが、どうしてそれらの数字を使用せず、

「収益ー費用」の式で計算するのでしょうか?

本店勘定が支店の利益を示すことは分かるのですが、ここでの本店勘定と残高試算表の本店勘定とは

どのような関係性があるのでしょうか?

・本店勘定、支店勘定の時期繰越額について。

残高試算表の本店勘定及び支店勘定に、損益勘定を計算した際に弾き出した本店勘定と支店勘定を

それぞれ足した数が時期繰越額とされてますが、本店勘定も支店勘定も損益勘定なので時期に繰越さない

のでは…?一体、本店勘定と支店勘定って何なのでしょうか?B/Sに載るものでしょうか…?

上記、テキストを読んでも分からなくて困っております。。。

ご教授いただきたくお願いいたします。

以上

総仕上げ問題集をお使いくださり、ありがとうございます。

両者の違いや、どのような勘定科目かについて、説明します。

本支店会計では、帳簿を支店と本店で分けています。そして、支店には純資産の勘定科目は設定されません。そのため、支店では「純資産(繰越利益剰余金)」が増える場合に「本店」を使うことになります。また、本店に対する債権や債務については、貸付金や借入金という勘定科目を使わずに「本店」「支店」という勘定科目を使います。

残高試算表の「本店」「支店」は、色々な取引の結果の残高で何かの金額を表している訳ではなく、内部的な取引の累計が計上されているにすぎません。

◆損益振替

損益勘定の役目については、Ch11-04で学習したように「当期純利益」を仕訳で計算し、「当期純利益の金額」を「繰越利益剰余金」に加算するために行います。

支店の損益振替の場合は、支店の「当期純利益」を仕訳で計算し、「当期純利益の金額」を「本店(繰越利益剰余金の代わりに使う)」に加算するために行います。支店には純資産の勘定科目は設定されませんので、純資産に相当する勘定科目は「本店」を使います。

◆繰越について

損益勘定は、最終的に貸借が一致するため、次期繰越はありません(損益振替のときに一時的に使用する勘定科目です)。

一方、本店勘定や支店勘定は、次期繰越を行います。

◆貸借対照表に載るのか

本支店合併財務諸表を作成する場合、Ch15-07の図に書いてあるように、本店勘定と支店勘定は相殺消去します。貸借対照表には支店勘定と本店勘定は載りません(P.387参照)。

ご返答ありがとうございます。

支店と本店が様々な取引の結果の残高…ということは、そこには「費用」も当然含まれていると思いますが、支店本店勘定を繰り越すと「費用」が次期に繰り越されることになりませんか?

また、損益勘定をT字で書く際、残高試算表の支店本店勘定は使用しておりませんが、残高試算表の支店本店に費用が含まれている場合、これらは考慮しなくてもいいのでしょうか?何も触らずに計算して良いのでしょうか?

費用が次期に繰り越されることはありません。本店と支店で費用の勘定科目がそれぞれ存在しますので、仕訳をする場合、本店で費用計上、支店で費用計上するからです。

お世話になっております。

日商簿記2級 商業簿記 総仕上げ問題集第4版のP223

以下の仕訳について質問があります。

(4)得意先から掛け代金を電子記録債権機関で行うため、取引銀行を通して債務の発生記録を行った旨の連絡があり、通知を受けた。本店の通知額は180,000千円、支店の通知額は110,000千円であった。

■私の回答

「掛け代金」、「債務の発生記録」の文言より電子記録債務にかかる取引であると判断し、以下の通り仕訳しました。

(本店)

買掛金180,000/電子記録債務180,000

(支店)

買掛金110,000/電子記録債務110,000

しかし正解を見ると以下の仕訳になっており、不正解でした。

■正解

(本店)

電子記録債権180,000/売掛金180,000

(支店)

電子記録債権110,000/売掛金110,000

<質問>

(4)の問題分のどこを読み取れば「電子記録債務」ではなく、「電子記録債権」の仕訳であると判別できますでしょうか。同じページの(2)の問題文のように、「電子記録債権が決済され」と明示的に記載があれば間違えることはないのですが。。

総仕上げ問題集をお使いくださり、ありがとうございます。

本問のポイントは下記の2点です。

①「得意先から掛け代金」という問題文を読むと、商品を販売する相手の会社のことを得意先といいますので、売掛金のことを示していることがわかります。なお、商品を仕入れる相手の会社のことは仕入先といいます。(3)~(5)はすべて得意先ということが書いてありますので、売上や売掛金の取引に関する問題文となります。

②「債務の発生記録を行った旨の連絡」というのは、電子記録債権の請求方式が「債務者請求方式」の取引の流れになっております。お持ちでしたら簿記3級のテキストP.080を復習してみてください。

理解できました。どうもありがとうございます。

解決したようで良かったです。

「日商簿記2級 商業簿記 総仕上げ問題集 第4版」のp225の(8)についてですが、

本店の仕訳

支店 200,000 /支店への売上 200,000

支店の仕訳

本店より仕入 200,000 /本店 200,000

のところは、

本店の仕訳

支店 200,000 /仕入200,000

支店の仕訳

仕入 200,000 /本店 200,000

ではないのですか?

「本店から支店へ商品を発送するさい、利益は加えられていない。」とあったので、こうではないかと思いました。「本店より仕入」と「支店への売上」は利益を加えた場合の勘定科目、と他で耳にしたのですが。

総仕上げ問題集をお使いくださり、ありがとうございます。

本問では、資料1で「支店への売上」「本店より仕入」が使用されておりますので、解答の仕訳が正しいです。

ただ、おっしゃるとおり、最近の試験で出題されたのは、商品の移送の仕訳でして、こちらを覚えておいた方が良いです。移送の場合、①資料の残高試算表に「本店より仕入」「支店への売上」が使用されていないこと、②本店から支店へ商品を発送するさい、利益は加えられていない、という条件があること、③本店が支店へ商品を移送した、という問題文であること、が明記されています。

<商品の移送>

本店の仕訳

支店 200,000 /仕入200,000

支店の仕訳

仕入 200,000 /本店 200,000

本店を経由する方法についてなのですが、お金の流れがよくつかめていません。

各支店での仕訳は理解できたのですが、本店の仕訳になった途端理解できなくなりました。

正解の仕訳自体は書けるのですが、理解ができていません。

このページの場合札幌支店の負担のはずの費用を大阪支店が支払っていると思うのですが、

お金の流れが大阪から本社経由で札幌になっているような感じに思えます。

大阪の場合、代わりに払ったから本社に請求しよう。

札幌の場合、費用がかかったから本社に渡そう。

というイメージで仕訳を書いたのですが、本社の対応としては反対の仕訳になっていると思います。

おそらく仕訳のイメージの仕方が違うのだと思いますが本店負担と本店経由でどのようなイメージを持ったらよいか教えていただけますでしょうか。よろしくお願いいたします。

コメントありがとうございます。

ご指摘の通り、解説が変でしたので修正致しました。混乱させてしまい、大変申し訳ございませんでした。新しい説明を見て頂けますと幸いです。

本店が支店に商品を発送した場合の仕訳はどのようになりますか

どのテキストにも書いてありますので、お手持ちのテキストでご確認ください。

弊社も本支店勘定を使っているのですが、支店の間で残高が残っているのを精算するため、税理士さんが自分の勘定科目を使って仕訳を起こされました。結果、支店間は残高が0になったのですが、今まで0だった各支店・本店の自社本支店勘定科目に数字が残ってしまいました・・・うまく説明できないのですが、これは、本支店勘定として正しい仕訳なのか教えて頂けますでしょうか?よろしくお願いいたします。

御社の顧問税理士さんに直接質問された方が良いです。会社が顧問料を払っていますのでお答えして頂けますよ♪

本店集中計算制度なんですが、解答を導くのに解答④⑤から解答の 借方 札幌支店 貸方 大阪支店にどう行き着くのかが、私のレベルだとイメージできません。現金、広告費がどう処理されていくのかを含めてご説明頂けると有難いです。お手数をお掛け致しますが、宜しくご教授お願い致します。

端折っていた部分について、解説を記事本文に補足しました。

・支店分散計算制度の場合、本店を経由しません。

・本店集中計算制度の場合、本店を経由して現金を支払ったと考える点がポイントです。

そもそも、支店分散計算制度の仕訳が基本となります。本店を経由したという仮定をおいているため、仕訳がわかりにくくなります。ですので、まずは支店分散計算制度に仕訳を書いて、本店を経由させる仕訳に変形する、のが解答への近道です。広告費を負担するのは札幌支店、現金を支払ったのは大阪支店という事実は変わりませんので、本店集中計算制度で変わるのは「本店・札幌支店・大阪支店」の部分だけです。

テキストの方ではイラストを交えて説明しておりますので、P.263をご参照頂けますと幸いです。