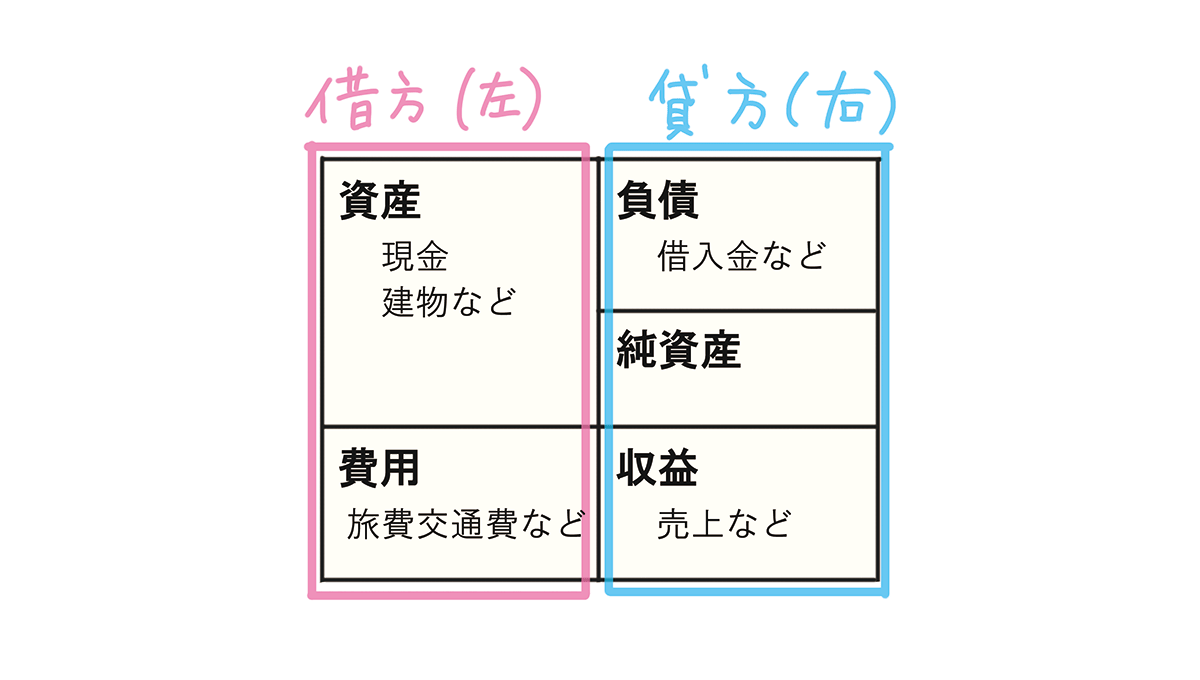

5分類の復習と新しい視点

固定資産の売却を考える前に、簿記の基本で学習した勘定科目の5分類を思い出してみましょう。

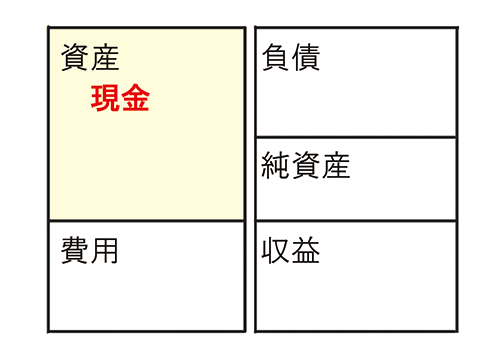

勘定科目は性質により5つに分類することができ、さらに借方(左)と貸方(右)に分けられます。

仕訳を書くためには、その勘定科目のホームポジションが左と右どちらなのかが重要でした。

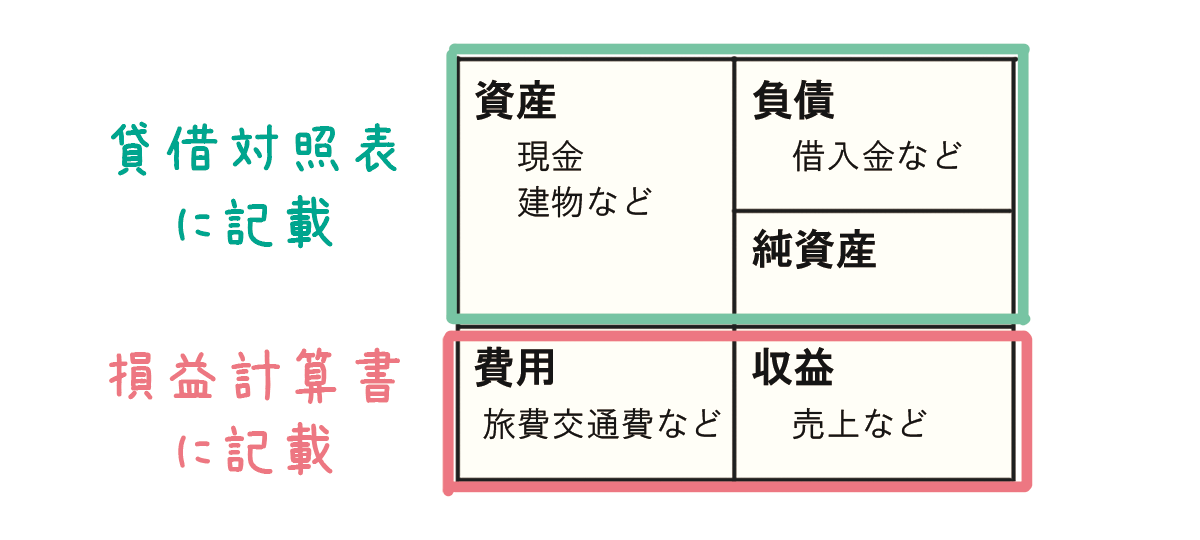

また、貸借対照表(会社の財産や借金を記載する書類)と損益計算書(会社のもうけを記載する書類)どちらに分類されるかも大切、と学びました。

今回は、さらに簿記の核心に迫ります。

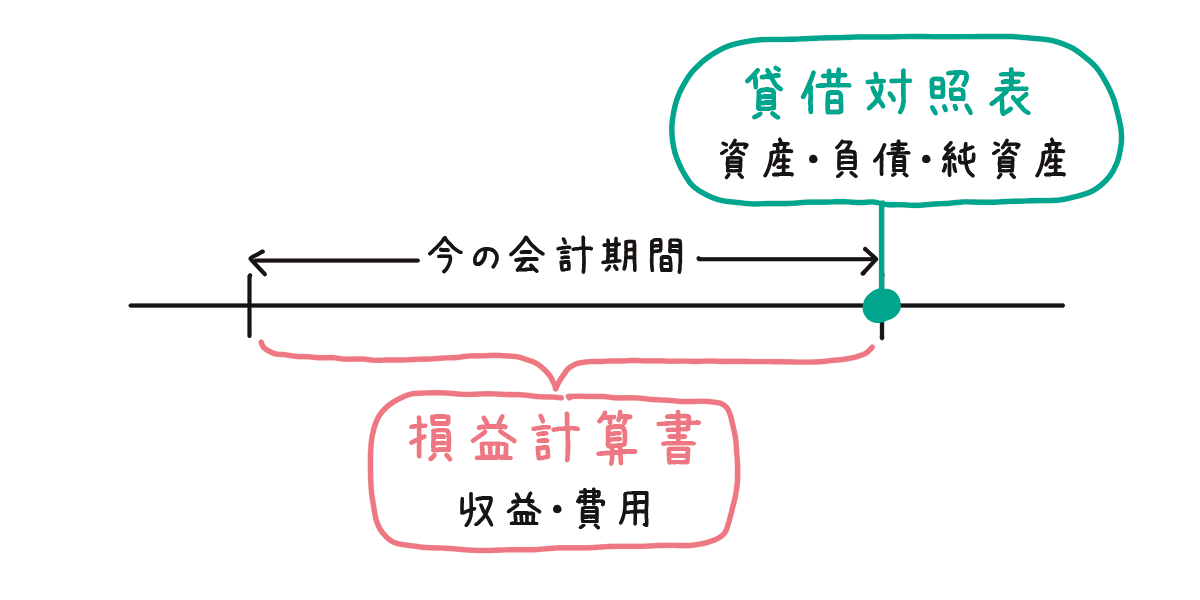

簿記は、基本的に1年間を一区切りと考え書類を作成したり、もうけを計算したりします。一区切りとなる1年間を『会計期間』といいます。

資産・負債・純資産の勘定科目は、今の会計期間が終わった時点の金額が貸借対照表に記載されます。

貸借対照表に記載された金額は、次の会計期間に引き継ぎます。

文章だけ読むと少しわかりにくいですが、実際の会社を考えると理解しやすいです。たとえば代表的な資産である「現金」が、今の会計期間が終わった時点で100万円あるとします。現金は実際に手元に100万円あるので、当然、次の会計期間にも100万円が引き継がれます。

収益・費用の勘定科目は、今の会計期間の始まりから終わりまでの金額が損益計算書に記載されます。

損益計算書に記載された金額は、次の会計期間に引き継ぎません。

代表的な収益である「売上」が、今の会計期間の始まりから終わりまでの間に250万円仕訳されたとします。この250万円は『今の会計期間』に会社の人たちが頑張って商品を売った金額です。損益計算書には『今の会計期間』に250万円頑張った!と記載され、次の会計期間では0から「売上」の金額を考えます。そうすることで、たとえば1年目250万円、2年目300万円、3年目310万円商品を売ったことがわかり、この会社が成長していると公表することができるのです。

固定資産の売却

固定資産を売ったとき、簿記ではどのような仕訳を書くのか見ていきましょう。

例えば、商品陳列棚60万円(耐用年数6年、残存価額0円、定額法)を2年間使い、3年目の開始時点に売却した場合を考えてみます。

固定資産の売却の仕訳を見る前に、これまで学習した内容を利用して、商品陳列棚を購入してから売却する直前までの仕訳を書いてみます。

・商品陳列棚を購入した時の仕訳

備品 600,000 / 現金 600,000

・1年目の減価償却費の仕訳

(取得原価600,000-残存価額0)÷耐用年数6年=100,000

減価償却費 100,000 / 備品減価償却累計額 100,000

・2年目の減価償却費の仕訳

(取得原価600,000-残存価額0)÷耐用年数6年=100,000

減価償却費 100,000 / 備品減価償却累計額 100,000

現金は色々なところに顔を出すので置いておいて、他の勘定科目は次のように分類できます。

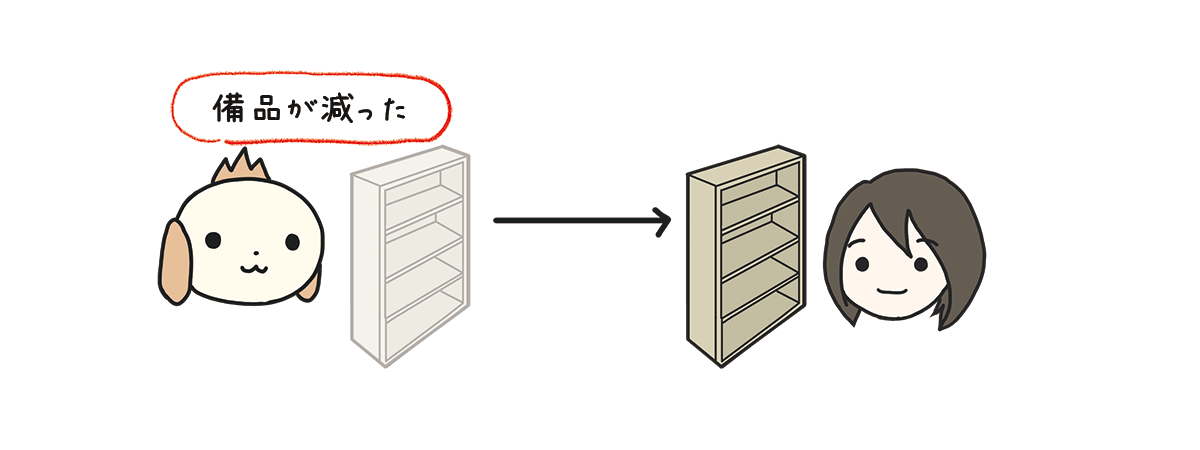

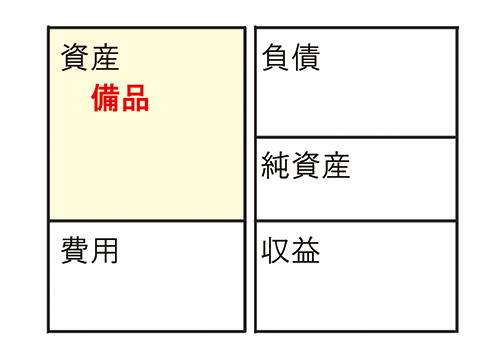

備品:資産なので貸借対照表に分類される。金額は次の会計期間に引き継ぐので、3年目の開始時点には借方(左)に600,000の残高がある。

減価償却費:費用なので損益計算書に分類される。金額は次の会計期間に引き継がないので、3年目の開始時点には残高がない。

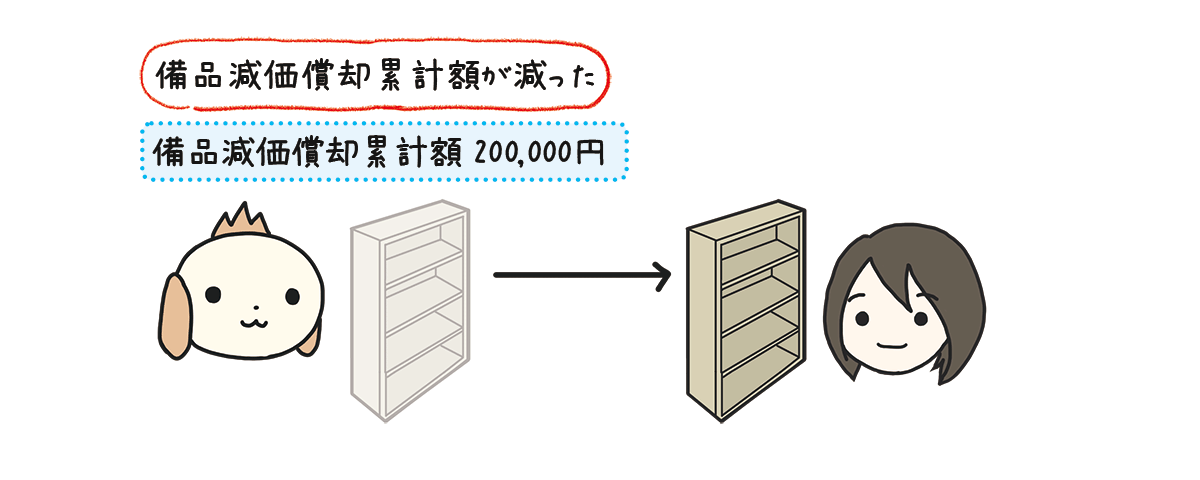

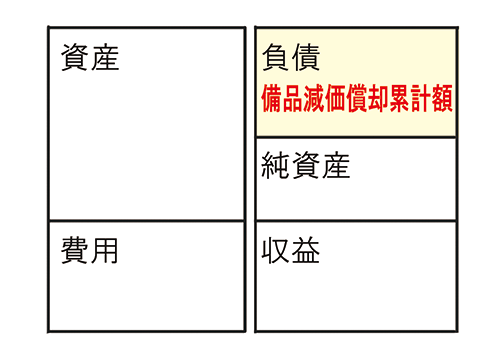

備品減価償却累計額:資産のマイナス(負債)なので貸借対照表に分類される。金額は次の会計期間に引き継ぐので、3年目の開始時点には貸方(右)に100,000+100,000=200,000の残高がある。

さて、この備品(商品陳列棚)を『売却』するので、当社からなくなります。

簿記においても、備品に関する残高を消してあげる必要があります。

簿記では、残高を消す場合には、『残高がある方向の反対側に』仕訳を書きます。

備品は借方(左)に600,000の残高があるので、消したい場合は貸方(右)に600,000と書きます。

備品減価償却累計額は貸方(右)に200,000の残高があるので、消したい場合は借方(左)に200,000と書きます。

備品減価償却累計額 200,000 / 備品 600,000

これが固定資産の売却についての基本的な考え方です。

しかし、これだけでは仕訳が完成していません。仕訳の続きは、次の例題を使って見ていきましょう。

期首売却の仕訳

固定資産の売却は、いつ売却したのかによって、違いが出てきます。まずは、当期首に売却した場合である『期首売却の仕訳』について見ていきましょう。簿記3級では期首売却の仕訳がよく出題されます。

<例題>

期首に、不用になった備品(取得原価¥600,000、備品減価償却累計額¥200,000、間接法で記帳)を¥350,000で売却し、代金はすべて現金で受け取った。

<仕訳>

| 備品減価償却累計額 | 200,000 | 備品 | 600,000 |

| 現金 | 350,000 | ||

| 固定資産売却損 | 50,000 |

<仕訳の書き方>

❶問題文を見てみると『備品を売却』した、と書いてあります。これは備品を売った、売った備品を600,000円から0円まで減らす、と考えます。

備品を売ったので「備品」が減ります。「備品」は資産の勘定科目でホームポジションは左です。

「備品」が増えるので、ホームポジションと反対側である右に「備品」と書きます。

| 備品 | 600,000 |

❷備品を売ったので、備品減価償却累計額を200,000円から0円まで減らす、と考えます。

備品を売ったので「備品減価償却累計額」が減ります。「備品減価償却累計額」は資産のマイナスの勘定科目(負債とほぼ同じ)でホームポジションは右です。

「備品減価償却累計額」が減るので、ホームポジションと反対側である左に「備品減価償却累計額」と書きます。

| 備品減価償却累計額 | 200,000 | 備品 | 600,000 |

❸問題文を見てみると『代金はすべて現金で受け取った』、と書いてあります。これは現金が増えた、と考えます。

現金で受け取ったので「現金」が増えます。「現金」は資産の勘定科目でホームポジションは左です。

「現金」が増えるので、ホームポジションと同じ側である左に「現金」と書きます。

| 備品減価償却累計額 | 200,000 | 備品 | 600,000 |

| 現金 | 350,000 |

❹ここで、商品陳列棚の実際の価値を考えてみましょう。実際の価値は簿記の用語で帳簿価額(ちょうぼかがく)といいます。

600,000円で買った商品陳列棚。これを使用したことで、1年目に減価償却費100,000円+2年目に減価償却費100,000円=200,000円、つまり備品減価償却累計額200,000円の価値が減りました。計算式で表すと次のようになります。

帳簿価額の計算式

取得原価-減価償却累計額=帳簿価額

例題に当てはめると次のようになります。

取得原価600,000-減価償却累計額200,000=帳簿価額400,000

仮に、この商品陳列棚が420,000円で売れた場合は、帳簿価額400,000円と比べると20,000円高く売れたので、利益が出ることになります。固定資産を売却したときに利益となった金額を「固定資産売却益」といいます。

一方、例題のようにこの商品陳列棚が350,000円で売れた場合は、帳簿価額400,000円と比べると50,000円低く売れたので、50,000円の損失が出ることになります。固定資産を売却したときに損失となった金額を「固定資産売却損」といいます。

まとめると、次のように計算します。

(1)帳簿価額 備品600,000-備品減価償却累計額200,000=400,000

(2)売却額 350,000

(3)備品の売却額350,000が帳簿価額400,000を下回ったので、損失が発生しています。損失が発生したので、固定資産売却損が増えます。

固定資産売却損 400,000-350,000=50,000

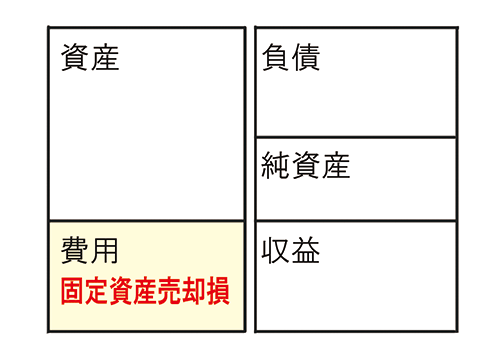

「固定資産売却損」は費用の勘定科目でホームポジションは左です。

「固定資産売却損」が増えるので、ホームポジションと同じ側である左に「固定資産売却損」と書きます。

| 備品減価償却累計額 | 200,000 | 備品 | 600,000 |

| 現金 | 350,000 | ||

| 固定資産売却損 | 50,000 |

➤次のページ 固定資産の売却(応用)

➤前のページ 固定資産の減価償却

パブロフの書籍

日商簿記3級 テキスト&問題集 2026年度版 |

日商簿記3級 分野別問題&予想模試 2026年度版 |

日商簿記2級 商業簿記 テキスト&問題集 2026年度版 |

日商簿記2級 商業簿記 分野別問題&予想模試 2026年度版 |

日商簿記2級 工業簿記 テキスト&問題集 2026年度版 |

日商簿記2級 工業簿記 分野別問題&予想模試 2026年度版 |

スマートフォンアプリ

![]() 簿記3級 [Android] [iPhone] [iPad]

簿記3級 [Android] [iPhone] [iPad]