工業簿記で苦手な分野になりやすいCVP分析について、誰でも簡単に解けるように説明しました。公式を暗記しなくても、コツと解き方を覚えれば満点がとりやすい分野です。

CVP分析① 基礎編【今回】

う~ん、う~ん。

う~ん、う~ん。

やぁ、パブロフくん。困っているみたいだけど、どうしたの?

やぁ、パブロフくん。困っているみたいだけど、どうしたの?

あっ、お兄さん。パブロフCVP分析ってのが難しくて理解できないの。助けて~。

CVP分析は簡単だから、大丈夫。一番のポイントは、売った数だね。

図の理解・解き方

まとめ

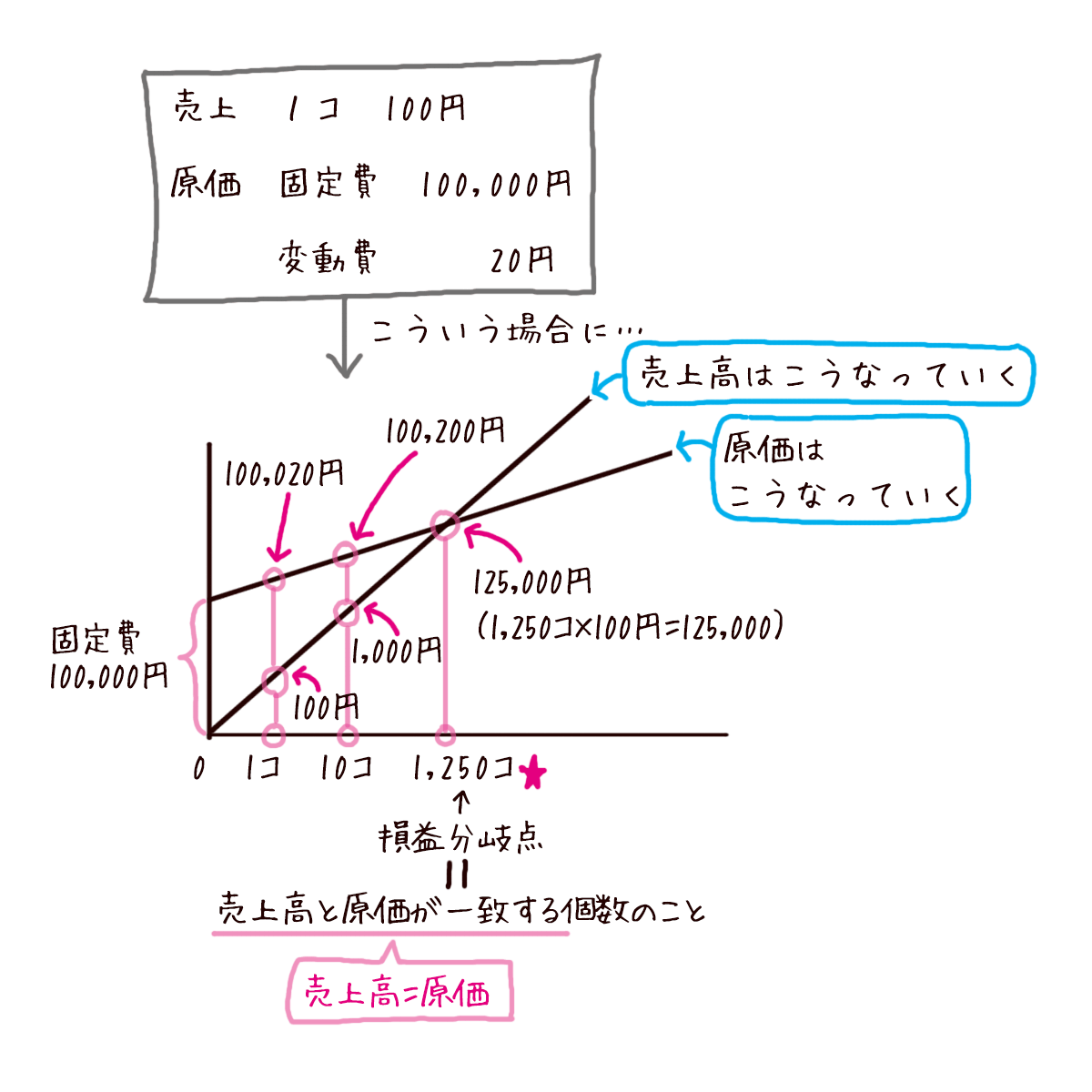

何個売ったら、赤字から黒字に変わるか?

→ 損益分岐点

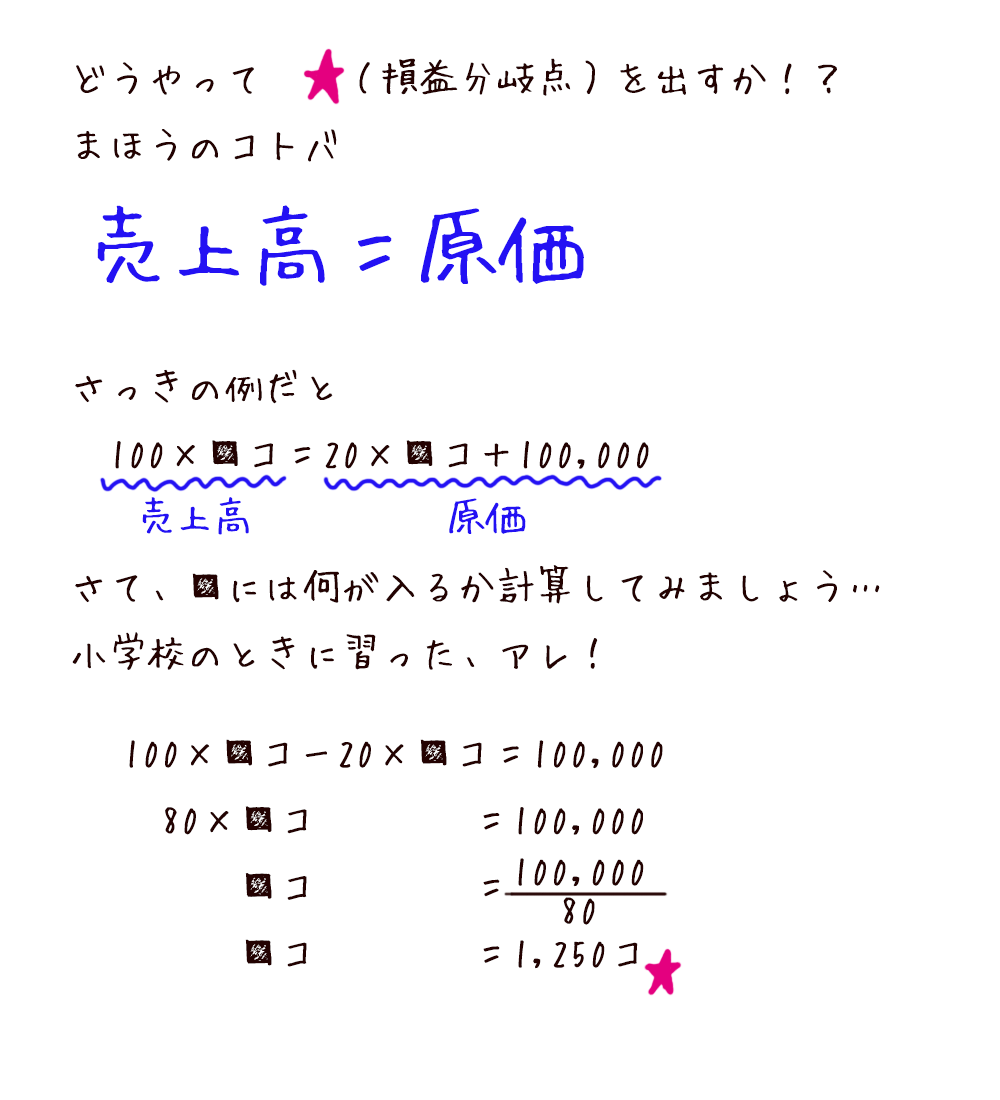

<公式から考える>

売上高-原価=利益

↓

損益分岐点は、利益がゼロ

↓

売上高-原価=0

↓

売上高=原価

わ~い。XとかYとかが出てきてないから、わかりやすい!

会社で「商品を何個売れば黒字になるか」を知るためにやってるんだ。赤字になったら、もっと数を売るための作戦を練るんだよ。

パブロフも自分の会社を分析してみる~♪

うん、その調子で頑張ろう。

6 Comments

とってもわかりやすくてよかったです!CVP分析がわかるようになりました!ヾ(。>﹏<。)ノ゙✧*。

コメントありがとうございます!

お役に立ったようで良かったです!

簿記2級、2回目の受験で第146回に合格しました!テキスト類はあいにく別の冊子を持っていたので、テキストでわからないところを調べようとこのサイトを活用させていただきました。

特にCVP分析はテキストにわけのわからない、絶対覚えられない公式がたくさん書かれてあり困り果てていましたが、このサイトを見て一瞬にして解決しました。「まほうのコトバ 売上高=売上原価」これですべて解決!。得意分野に変身しました。そしてこれも苦手だったシュラッター図、とにかく10回書きました。よ・の・そ・ひ・じ・き!これも得意分野になりました。

第146回ではこの部分は出題されませんでしたが、この二つをしっかり短時間で理解できたことによって他の分野の勉強や過去問題に時間を割くことができ、結果、合格できたと思います。ありがとうございました!!

お礼というわけではないですが、電卓本買わせていただきました。これでまたパブロフくんとも一緒に居れます。。。

合格おめでとうございます!

ブログがお役に立てたようで嬉しいです。電卓本ありがとうございます♪

こんにちは、貴サイトでいつも勉強させていただいています。

大変基礎的な質問で申し訳ないのですが、自分でもよくわからなくなってきたため教えてください。

CVP分析で使う売上原価について、これは販売費・管理費を含んだ価格なのでしょうか?今まで売上原価といったら製造原価のうち、実際に売り上げた分の原価だったと思うのですが、そうである場合には

例えば売上高が100、売上原価が100(損益分岐点)の場合に、販売費がかかった分赤字になってしまうのでは・・・?

となってきました。おそらく自分のなかの基本的な定義が誤っているのだと思うのですがアドバイスをいただけたら幸いです。

よろしくお願いいたします。

コメントありがとうございます。

売上原価と販売費及び一般管理費は、商業簿記でも工業簿記でも定義は同じです。CVP分析で使う売上原価も同じです。

CVP分析は、変動費と固定費と利益の関係を使います。

そのために、売上原価と販売費及び一般管理費を変動費と固定費に分解します。このため、変動費には変動売上原価と変動販売費が含まれることになります。

基礎がわからないときは、テキストに戻って復習することが大切ですので、お手持ちのテキストで一度確認してみてください。