お兄さん、シュラッター図ってなぁに?なまえはかっこいいんだけど、パブロフ、苦手なの。

お兄さん、シュラッター図ってなぁに?なまえはかっこいいんだけど、パブロフ、苦手なの。

標準原価計算の差異分析に使う図だよ。

標準原価計算の差異分析に使う図だよ。

標準原価計算って、いろいろ数字が出てきてよく分かんないの。

標準原価計算の差異分析は、一度覚えてしまえば絶対にはずすことのない得点源なんだ。お兄さんは、シュラッター図が大好きだから、パブロフくんにも大好きになってもらえるように説明するね。

わーい♪

※正しい名称は【シュラッター・シュラッター図】

1957年に『Mr.C.F.Schlatter』と『Mr.W.J.Schlatter』の2人が共同で書いた「原価計算」という本の中で発表され、2人に敬意を表してシュラッター・シュラッター図と命名。

図の練習

苦手な人は、【下書き】の図を白紙から10回書いてみてください!

理屈はいりません!書いてみてください!

実際の使い方は下の問題で説明します。

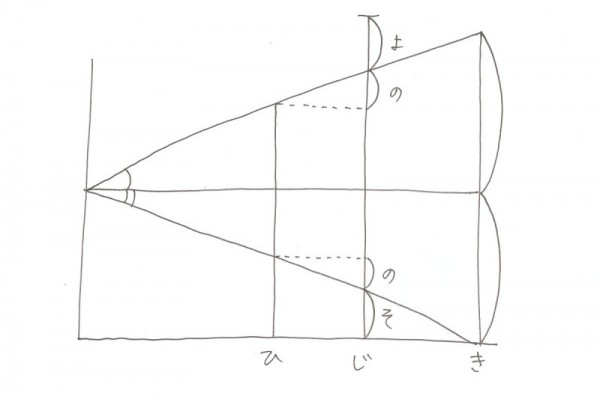

【下書き】

問題と解き方

<例題>

製品Gを量産するP社は、パーシャル・プランの標準原価計算を採用している。次の資料にもとづき、製造間接費の差異分析を行いなさい。なお、差異分析では変動予算を用いて、予算差異、能率差異、操業度差異を計算すること。このとき、能率差異は変動費と固定費からなるものとして計算しなさい。

解答は、借方差異ならば(借)、貸方差異ならば(貸)と記入すること。

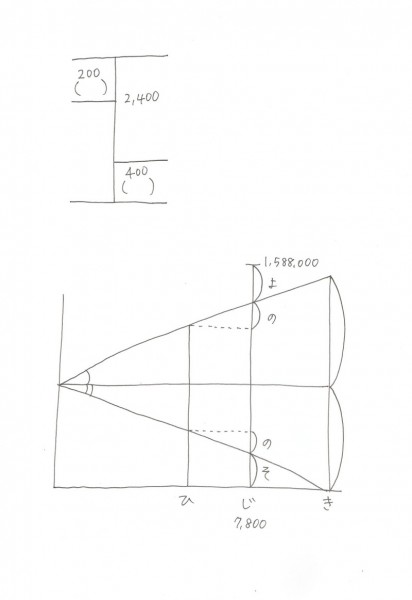

(資料)

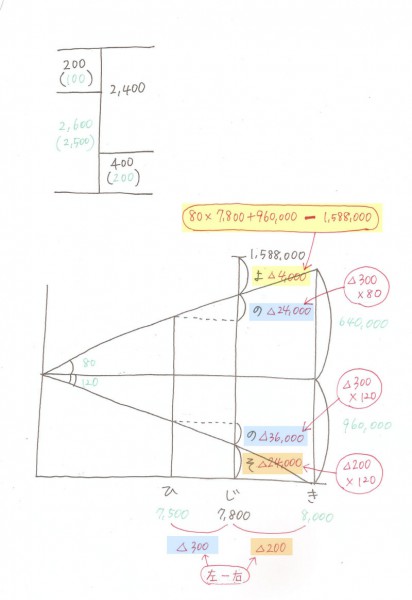

1.当月実際製造間接費 1,588,000円(内訳:変動費 628,000円、固定費 960,000円)

2.当月の実際直接作業時間は7,800時間であった。

3.当月生産データ

月初仕掛品 200個(進捗度50%)

当月完成品 2,400個

月末仕掛品 400個(進捗度50%)

4.製品Aの1個当たりの標準直接作業時間は3時間である。

5.年間製造間接費予算 19,200,000円(内訳:変動費 7,680,000円、固定費 11,520,000円)

6.年間の正常直接作業時間は96,000時間である。

(注)製造間接費は直接作業時間を基準として製品に標準配賦されている。

<解答>

製造間接費総差異 88,000円(借)

予算差異 4,000円(借)

能率差異 60,000円(借)

操業度差異 24,000円(借)

<解き方>

① 問題文を読む前に、まず【下書き】を書きます。

【下書き】

② 問題文の情報でそのまま使える部分を下書き用紙に書き込んでいきます。(黒の数字)

③ 問題文の情報から加工して使う部分を下書き用紙に書き込んでいきます。(緑の数字)

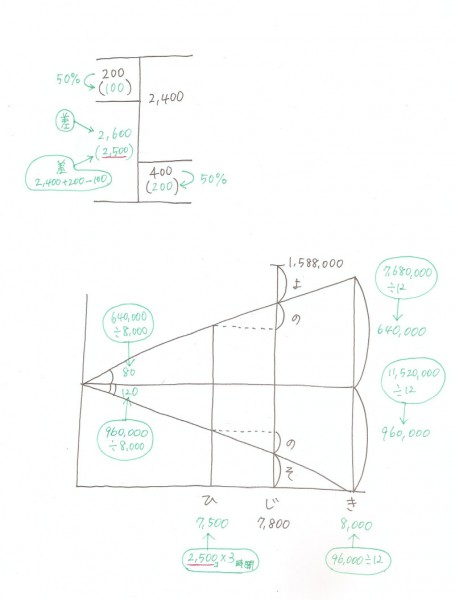

❶仕掛品BOXを完成します。

❷シュラッター図に金額を記入します。

年間の変動費予算 7,680,000円÷12か月=640,000円

年間の固定費予算 11,520,000円÷12か月=960,000円

変動費率 640,000円÷8,000時間=@80

固定費率 960,000円÷8,000時間=@120

標準操業度 仕掛品BOX加工費の投入2,500個×3時間=7,500時間

実際操業度 問題文より7,800時間

基準操業度 96,000時間÷12か月=8,000時間

製造間接費の実際発生額 問題文より1,588,000円

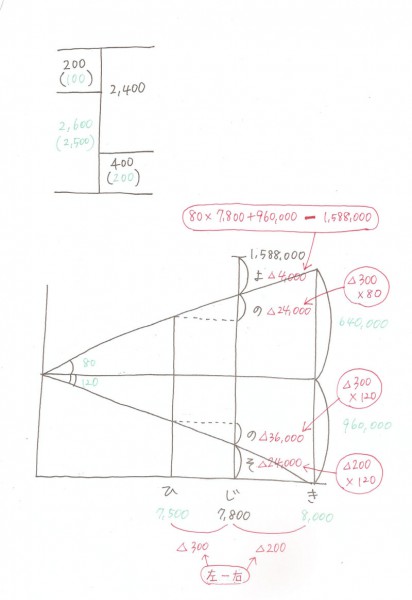

④ 下書き用紙を見ながら、電卓を叩きます。問題文はもう見ません。(赤の数字)

予算許容額 @80円×7,800時間+960,000円=1,584,000円

予算差異 1,584,000円-1,588,000円=△4,000円

変動費能率差異

@80円×(標準操業度7,500時間-実際操業度7,800時間)=△24,000円

固定費能率差異

@120円×(標準操業度7,500時間-実際操業度7,800時間)=△36,000円

操業度差異

@120円×(実際操業度7,800時間-基準操業度8,000時間)=△24,000円

④図で書いた差異の金額を写す。

この問題を、自力で、10分で解けるようになるまで練習してみてください。

きっと、、、標準原価計算の差異の問題を解く力が身についているはず!!

どう、大好きになった?

うん。図を書いて、数字を入れていくだけなんだね!大好きになった~!!よ・の・そ・ひ・じ・き~♪

そのゴロ合わせで覚えるの、イイね!

よ・の・そ・ひ・じ・き~♪

参考:シュラッター図の仕組み

以上で、差異の問題は解けますが、そもそもシュラッター図はどのような仕組みなのか、説明します。

ただ、仕組みを理解しても点数は取れません。この仕組みは覚えなくていいです。

気になる方だけ、参考に読んでみてください。

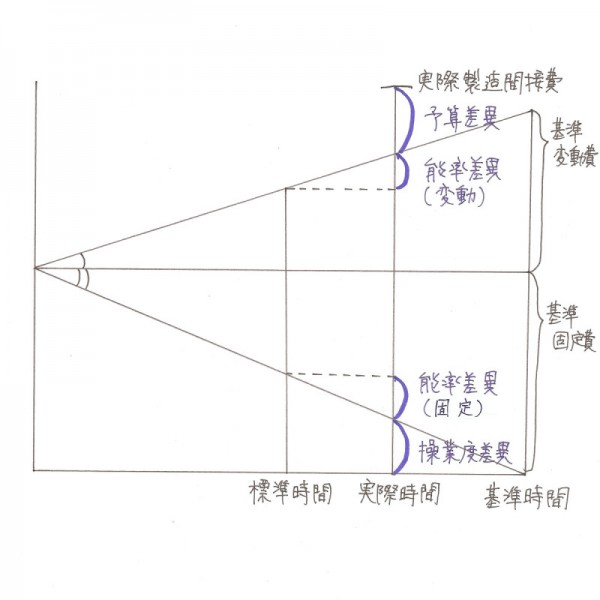

■操業度差異

時間のズレ → 実際時間と基準時間のズレ

※基準時間(正常作業時間)・・・年間で決められた目標作業時間。作った個数とは関係ない。

例:ドッグフード工場の機械が年間1200時間を動かす目標で年間予算を作成します。月100時間目標。

実際には10月の機械の稼働時間は80時間でした。

この20時間部分から発生するのが操業度差異です。

■能率差異

時間のズレ → 標準時間と実際時間のズレ

※標準時間・・・一個当たり作るのに必要と決めている時間。作った製品数全体で何時間必要かを表している。

例:ドッグフード一個作るのに、1時間かかります。

実際には10月、ドッグフード一個作るのに3時間かかりました。

この一個当たり2時間多くかかってしまった部分が能率差異です。

■予算差異

1.変動費の単価のズレ

2.固定費の月額予算と実際発生額のズレ

例:年間の目標通りの時間で、目標通りの生産数を達成!完璧!

なのに、、、あれ?予算額100万円なのに、実際は120万円かかったぞ?

材料費が値上がりしてる!電気代が値上がりしてる!

この20万円が予算差異です。

★標準原価計算の製造間接費の差異分析

製造間接費の実際発生額 = 製造間接費の標準原価額+操業度差異+能率差異+予算差異

理屈はこうなのですが、試験中にこんなことは考えません!覚えなくても大丈夫です。

78 Comments

いつもこのページにお世話になっています!ありがとうございます!

お役に立ったようでうれしいです!

意味不明のシュラッター図でしたが、目から鱗です!

ありがとうございました。

お役に立ったようでよかったです。

勉強させて頂いています!

仕掛品BOXの書き方が、わかりません。。

ごめんなさい、教えて頂けると嬉しいです。。

コメントありがとうございます。

こちらの記事に仕掛品BOX図の書き方が説明してありますので、参考にしてみてください。

https://pboki.com/2kogyo/ca/ca1.html

例題の解き方③について解説してほしい。急に計算し出して意味がわからない

コメントありがとうございます。

各種、計算式を追加しました。よろしくお願いいたします。

今、パブロフ流のテキストとこちらのサイトで勉強をしているのですが、

こちらの原価差異の分析問題に関して、2点ほどご質問させてください。

①当月実際製造間接費の内訳である変動費、固定費は問題を解く為には使用しない認識であっておりますか?

②予算差異を算出する際の予算許容額に関してですが、固定費は「年間製造間接費予算/12カ月」を用いて、変動費は「変動費の単価×実際操業度」によって算出する認識あっておりますでしょうか?

お手すきの際に回答いただけますと幸いです。

テキストをお使いくださり、ありがとうございます。

①はい、そうです。製造間接費の実際発生額は、変動費と固定費は原価差異分析の問題を解くときには使用しません。

①はい、その認識であっています。固定費は「月間の製造間接費の固定費予算額(これが当月の固定費予算額です)」、変動費は「変動費率×実際操業度(これが当月の変動費予算額)」の合計です。

ブログよりテキストや総仕上げ問題集の方が説明が詳しいですので、この2冊を中心に学習するのがオススメです。

工業簿記総仕上げ問題集第三版、p207の件です。

基準操業度2045時間の求め方がなぜ以下で求まるのかわかりません。

↓

固定費÷(標準配賦率-変動費率)

教えていただけたら幸いです。

宜しくお願い致します。

総仕上げ問題集をお使いくださり、ありがとうございます。

①標準配賦率と固定費率について

標準配賦率とは、次のように予算額から計算します。

標準配賦率=年間の予算額÷年間の基準操業度

そして、固定費率も同様に固定費予算額から計算します。

固定費率=年間の固定費予算額÷年間の基準操業度

②変動費率と固定費率

標準配賦率を変動費と固定費で分けると、次のように分けることができます。

標準配賦率=変動費率+固定費率

上記の①と②の関係を利用すると、

「標準配賦率-変動費率」を行うことで「固定費率」を計算していること。

ここから基準操業度を求めるために、

固定費率=固定費予算額÷基準操業度

↓

基準操業度=固定費予算額÷固定費率

と計算していることがわかると思います。

固定費予算額と固定費率の関係なども含めて、テキストCh12-8とCh12-9に詳しく書いてありますので、お持ちでしたら復習してみると理解が深まると思います。

なるほど。理解できました。お忙しい中、ありがとうございます!

解決したようで良かったです。

標準操業度が2500個×3時間、となっていますが、どうして仕掛品加工費(2500)の箇所から持ってくるのでしょうか?

2600個じゃないのですか?

加工費とは、直接労務費と製造間接費を合算したものです。

当月投入した個数は、材料費が2,600個で、加工費が2,500個です。製造間接費は加工費ですので、加工費の投入個数を使います。

基本的な考え方は、テキストCH12を復習すると理解が深まるのでオススメです。

テキストや問題集のみならず、Youtubeでもわかりやすい解説をいただきありがとうございます!

製造間接費の固定費率について、理解が進まないため、質問させていただきました。

製造間接費は変動費と固定費で構成されているにもかかわらず、固定費について比率(固定費率)という変動費と同様に比例の考え方をするのでしょうか?「固定」費であるのであれば、固定費「率」という表現が理解できないため、恥ずかしながら伺ってみました(パブロフくんが回答されていたように「固定費率=固定費予算額÷基準操業度」も覚えてしまったものの、引っかかっています)。

テキストをお使いくださり、ありがとうございます。

製造間接費の原価差異を、予算差異と操業度差異と能率差異に分析するために、固定費率が出てくるのです。原価差異を分析しないなら、固定費率は出てこないのです。

主に、操業度差異が工場を動かさなかったことにより、本来はもっと製品を作れたはずなので損をした、という考え方を金額として表現したもので、その金額を求める際に固定費率を使って計算をしているだけです。

理解が難しいようでしたら、操業度差異を計算するために、便宜的に固定費率を使っているだけ、と考えれば大丈夫です。

なお、直接原価計算の場合、固定費はすべて当期の費用に計上されますので、このような扱いは行いません。

緑の字が薄くて見えないです

全体的に薄くて見にくいので濃くしてほしいです

画像が見にくくて、大変申し訳ございませんでした。イラストを更新しますので、お待ち頂けますと幸いです。

標準操業度は、どうして「当月投入分の加工換算量✖︎一個あたりの標準直接作業時間」なのですか?

月初仕掛品に対する加工に対しても標準操業度として加味されないことに違和感を抱きました。

月初仕掛品の金額に含まれている加工費は、前月に計上済みです。当月に発生する月初仕掛品に対する加工は当月の投入分に含まれております。

テキストP318の原価差異の分析の問題において、P320の解答の変動費率の算出で、標準原価カードの標準配賦率@2,300円-固定比率@1,600円=700円とされていますが、ここで質問です。

シュラッター図を図形の計算問題のように見た場合、

標準操業度における製造間接費(投入1,200個の製造間接費)=4,600円×1,200個=5,520,000円

標準操業度における製造間接費のうちの変動費5,520,000円-月間固定費予算4,000,000円=1,520,000円

変動費率=1,520,000円÷2,400時間=633.333円

となってしまい、700円とズレてしまいます。

おそらく、どこかで自分の計算がおかしいのだろうと思いますが、どこがおかしいのでしょうか?

変動費率と固定比率を計算する際の横軸がズレていますよ。

P.318の問題文にあるように「製造間接費の月間固定予算:4,000,000円、基準操業度:月間2,500時間」です。横軸は、「標準操業度」ではなく「基準操業度」で計算する必要があります。

■KHさんの計算

標準操業度における製造間接費は「@2,300×2,400」は標準配賦額です。これは三角形の内側の部分でして、固定費能率差異と操業度差異が含まれていません。

変動費 @700×2,400=1,680,000

固定費 @1,600×2,400=3,840,000 ★

KHさんは上記のように計算していますが、月間固定費予算4,000,000円ですので、★と金額が160,000円ズレています(つまり、固定費能率差異16,000と操業度差異144,000の合計)。計算するのでしたら、基準操業度2,500時間で計算すれば一致します。

総仕上げ問題集のP39(5)についてですが、

操業度差異35,000/製造間接費15,000

予算差異 20,000

のところを

製造間接費20,000/予算差異20,000

操業度差異35,000/製造間接費35,000

で仕訳してしまいました。

やはり、製造間接費はまとめないと不正解になりますか?

どちらも正解ですので、大丈夫ですよ。ただ、試験の模範解答は製造間接費をまとめていますので、まとめて書いた方が安心ですね。

分かりました。ありがとうございます。

解答を読んでもわからない部分があったので教えて下さい。

総仕上げ問題集の第3版のチャプター10の問題02の問4でなぜ固定費能率差異と操業度差異を合計するのかがわかりません。

能率差異は変動費のみと問題文にあるので、固定費能率差異が能率差異に含まれないのはわかります。ですが、なぜその部分を操業度差異に含む形にするのかがわかりません。

宜しくお願い致します。

総仕上げ問題集をお使いくださり、ありがとうございます。

製造間接費の差異分析には4分法、3分法①、3分法②の3種類があります(テキストP.317参照)。

・4分法 能率差異、変動能率差異、固定能率差異、操業度差異

↓これを3分法に分けると次の2つになる。

・3分法① 予算差異、能率差異(変動能率差異+固定能率差異)、操業度差異

・3分法② 予算差異、能率差異(変動能率差異)、操業度差異(固定能率差異+操業度差異)

原価差異の分け方を「能率差異」と「操業度差異」をどのように考えるか、考え方の違いによります。詳細は管理会計で学習するマニアックな内容になりますので、簿記2級では分け方には色々あるんだ、という理解で十分です。

それでも気になるようでしたら、下記のリンクを見てみてください。

https://detail.chiebukuro.yahoo.co.jp/qa/question_detail/q1030857105

独学で勉強中。

この説明分かりやすいです!

あと、気に入ったのは、「理屈より書けるようになることが大切!まず10回解いて!」が、自分でもできるようになる気にさせられ、ワクワクしてきました。

ただ今から、10回書き、再度動画をみます。

どうもありがとうございます。^^

コメントありがとうございます!

記事がお役に立ったようで良かったです。合格を応援しています!

ある参考書で変動費の予算差異と固定費の予算差異を求めなさいという問題がありました。このシュラッター図から予算差異を変動費と固定費に分けて金額を出せる方法はありますか?

予算許容額を計算してから固定予算額を引いて変動予算額を求め、それぞれの予算から実際発生額を引けば、それぞれの予算差異が出てくるがわかりました。この方法で大丈夫でしょうか?それには当月の実際原価の固定費か変動費がわからないと解けない事もわかりました。この考えはあってるでしょうか?不安なので教えてください。

他社の参考書の質問につきましては、ご利用されている参考書の出版社にお問合せ頂けますと幸いです。よろしくお願いいたします。

公式法変動予算の公式の予算許容額を求める式で、変動費率に実際操業度を掛けて固定費予算額を足し合わせますよね。

ここで質問なのですが、予算額を求めるのにもかかわらず、実際操業度を用いてるところがよくわからないです。

コメントありがとうございます。

おそらく、イメージされているのは固定予算の場合だと思いますが、固定予算の場合は操業度にかかわらず予算額は一定です。

公式法変動予算は、予算の金額が操業度によって、増減する点です。

例えば、工場が災害が発生し、工場の稼働時間が半分になったとします。工場を動かしていないので工場の電気代や水道代、アルバイトの給料などが半分になることが予想されます(予算に含まれている変動費の部分が減ることが予想できます)。公式法変動予算の場合、このような工場の稼働(操業)に応じて、予算額を実際の操業に合わせて減額することができ、固定予算の場合より正確な予算額を計算することができるのです。

パブロフ流、工業簿記テキストのP.100(chapter05,05)の製造間接費の原価差異分析と、P.312(chapter12,07)の製造間接費の原価差異分析の違いがよくわかりません。chapter12の製造間接費の原価差異は、標準原価計算のときにする分析なのでしょうか。chapter05の製造間接費の原価差異は、個別原価計算のときにする分析なのでしょうか。

テキストを何回も読んだら理解できました。

ありがとうございました!!

解決したようで良かったです。勉強頑張ってください♪

シュラッター図の「よ、の、の、そ」でどのような場合に 有利or不利 になるのでしょうか? 仕組みは覚え、数字は合っているのですが有利か不利か分からず間違えてしまいます。教えて貰えると有り難いです。

有利と不利について、基本的に予定より実際の方が大きい場合は不利になる。

予算差異: 予定では1,584,000 でも実際は1,588,000なので不利

操業度差異: 最大8,000時間使うことが出来るが、実際は7,800時間しか使わなかった。

固定費は何時間使っても変わらない費用のため、この場合は不利となる。

能率差異: 能率よく作業を進めれば7,500時間で済む作業が実際は7,800時間かかった。

もし7,500時間で済むならば、変動費も固定費も少なくて済んでいたわけだから、不利になる。

この覚え方が正しいかどうかはわかりませんが、私は上記ののようにして覚えております。

コメントありがとうございます。

「内側の金額から外側の金額を引く」と覚えておき、プラスなら有利差異、マイナスなら不利差異と覚えておくと簡単です。

例えば、操業度差異の場合、(内側の標準7,500時間-外側の実際7,800時間)×@120と計算すれば、マイナスとなり、不利差異となります。

操業度差異が有利だという事がわかってる場合、どのようにシュラッター図に落とし込めば良いのでしょうか?

有利差異は+、不利差異は△を数字の前に書くといいですよ♪

はじめまして。パブロフくんの可愛さに励まされながら、今週末の簿記二級に向けて勉強中です。

お手数ですが、操業度差異の有利不利の考え方についてご教授ください。

操業度差異の求め方は、シュラッター図では左ー右として実際操業度ー基準操業度で求められるかと思いますが、結果マイナスだと不利という点がいまいち理解できておりません。

実際から基準を引いた時、マイナスであれば、それが意味するのは基準の方が実際より大きい、つまり基準より実際は少なく済ませることができたのだから、会社の予算上は有利なのではないかと考えてしまいます。この考えの誤りをご指摘いただけませんでしょうか。

左ー右でマイナスは不利と覚えてしまえばいいのですが、過去の経験では試験中にふと基本的な公式などが不安になってしまうことがあり、ある程度自分なりに理解できていないと立て直せないということが多かったもので。。

お手数をおかけいたしますが、何卒よろしくお願いいたします。

コメントありがとうございます。

例えば、工場の機械は1か月10,000円の減価償却費がかかるとします。1か月100時間稼働させる予定でしたが、実際は80時間しか稼働しなかったとします。1か月10,000円で100時間稼働させれたのに、1か月10,000円で80時間しか稼働できなかったので、20時間分の機械作業が予定より無駄になったということです(機会損失という考え方です)。別の言い方をすると、稼働時間が減ったことにより生産数が減ってしまい、会社にとって不利になります。

以上が操業度差異の原理です。こちらのページにも例が書いてあります。

http://pboki.com/2kogyo/diff/diff.html

ただ、原価差異の分析は「原価差異はすべて内側から外側を引く」と覚えた方が応用が効きます。材料費、労務費、製造間接費の原価差異の図がすべてそのようになっています。

ラストスパート、頑張りましょう!

お忙しいところ、早速のご説明ありがとうございます!

拝読して、理解ができました。たしかに、操業度差異は固定費ですもんね。固定費だからこそ、フル稼働させないともったいないということですね。

これでもやもやが晴れましたので、内側ー外側を極めたいと思います!!本当にありがとうございました。

解決したようで良かったです。

やっぱりおまえの説明が1番しっくりくるよ!いつも俺の痒いところに手が届くね!

お役に立ったようで良かったです。

アプリを利用させていただいている者です。

このサイトも大変勉強になっています。

基本的な質問で申し訳ないないのですが、

変動比率、固定比率

標準操業度、実際操業度、基準操業度

をそれぞれ求める時に、いつも頭がこんがらがってしまって求められずにいます。

それぞれの求め方をテキストなどで調べても、結局分からず、さらにこんがらがってしまいました…。

それぞれの分かりやすい求め方はありますでしょうか?

教えて頂けると大変嬉しいです。

お忙しい中申し訳ありませんが、宜しくお願い致します…。

この記事に「苦手な人は、【下書き】の図を白紙から10回書いてみてください!理屈はいりません!書いてみてください!」とありますが、実際に紙に書きましたか?

シュラッター図が苦手な人は、文字を読んで理解しようとして、手を動かしていないことが多いです。分析の図や求め方は、たくさん書いて、たくさん解き、解き方の流れを覚えるのが大切です。

①まず、ここのページに書いてある図を白紙から10回書いてください。

②そして、その下の問題を10回解いてください。

アドバイスの通り、問題を解いたら苦手意識がなくなったように思います。

標準時間の求め方で間違ってしまいましたが(苦笑)

アドバイスありがとうございました。

アドバイスの通り、問題を解いてみたらスッキリした感じがします。ありがとうございます。

1箇所間違えてしまったのですが、標準時間の求め方なのですが、3時間×2400個(完成品の数)=7200と解いてしまいました。

なぜ3時間×2500個なのでしょうか?

当月に消費した時間は投入数を使って計算するからです。完成品の数だと、月末仕掛品の作業時間が無視されてしまいます。

何度も質問してすみませんでした。

ありがとうございました!

解決したようで良かったです♪合格を応援しています!

配賦差異について教えてください

まずはテキストでご確認ください。

こんばんは。どうしても基準操業度と標準操業度の違いのイメージが付かず。。

テキスト312Pに用語としては書いてありますが、違いがストンとわかるような具体例?など教えていただけないでしょうか。。

標準操業度は目標となる時間と実際の投入量で、基準操業度は工場が稼働する時間の基準値とのことですが、目標と基準って何が違うんですか?

ひじきの図に表す際も、どれがひ、きなのかがわからなくなってしまいます。

コメントありがとうございます。

用語の説明だけではイメージが付きにくいですよね。

基準操業度は、最初に決めた予定の時間です。予定していた製品の生産数から計算します。

一方、標準操業度は、実際に作った数から計算した時間です。

わかりやすいように、例を使って説明します。

工場で製品1つ作るのに、1時間かかるとします(これが1個あたりの標準です)。

4月1日

工場長は、今年の目標を1日10個の製品を作ることを決めました。

そのために、1日10時間稼働させ、30日で300時間稼働させる予定を作り、月間300時間を基準操業度としました。

4月30日

工場長は、4月の製品の生産数を集計したところ完成した製品は290個でした。

4月1日予定していた製品数300個を達成できませんでした。しかし、工場の稼働時間を集計すると310時間でした。

290個しか作っていないのに、310時間かかったのは、おかしいですよね?

本来、製品1個作るのに1時間かかりますので、工場の稼働時間は290個×1時間=290時間であるはずです。この290時間が標準操業度です。

この例では、基準操業度300時間、実際操業度310時間、標準操業度290時間となります。

実際に作った製品数から、あるべき工場の稼働時間を計算したのが標準操業度です。基準操業度は、最初に決めた予定です。

このように両者は意味が違います。

分かりやすい事例で教えてくださりありがとうございます!

最初に立てた目標時間が基準操業度で、

実際に作れた個数をもとに本当はこのくらいの時間でできるはずなのに、、というのが標準操業度、といった感じですかね。

基準を立てて、実際に作って、本当はこのくらい作れるはず(標準)、、という時系列で進むイメージを持てると間違えなさそうです!ありがとうございます!

11月は工業簿記撃沈だったので2月がんばります!

解決したようで良かったです。まだまだ時間はありますので、2月の合格目指して頑張りましょう♪

参考書を見ても図の意味が全然わからずっと拒絶反応があったのですが、この説明でやっと図を使ってる意味がわかりました。

ありがとうございます!!

お役に立てて良かったです♪

すみません!

いま一級の勉強中です。

質問お願いします!

問題によっては、操業度差異を出す際に、標準時間から基準時間を引いてるものがあります。

なぜでしょうか?

実際から基準をひくのではないのですか?

よろしくお願いします。

製造間接費差異の3分法には2種類あります。下記の通りです。

3分法①

・能率差異=変動能率差異+固定能率差異

・操業度差異=操業度差異

3分法②

・能率差異=変動能率差異

・操業度差異=固定能率差異+操業度差異

簿記1級のテキストに書いているはずですので、ご確認頂けますと幸いです。

ありがとうございます。

その点で確認してみたら、謎が解けました。

助かりました。

解決したようで良かったです。悩んだ時はテキストを調べるといいかもしれません(このレベルの内容が書いてないテキストをお使いでしたら、テキストを変えた方が良いでしょう)。

この本のおかげで、工業簿記で点数が稼げるようになった思い出。(旧範囲だが)

ありがとうございます!

先程、ご質問しました件ですが、

解決できました!!(ごめんなさい!)

文章中の、標準原価カードの、1600円が、標準配布率なのですね!!

慌てもので、もうしわけございませんでした。

総仕上げ問題集をお使いくださり、ありがとうございます。

4コマ漫画、喜んで頂けたようで大変嬉しいです。

疑問点が解決したようで良かったです。またわからないときはお聞きください♪

合格を応援しています!

こんにちは

パブロフ君がかわいくて、四コマ見てるうちに、

気づいたら受験勉強してました…。

今はパブロフ流「日商簿記2級(工業簿記)総仕上げ問題集」で勉強中なのですが、ご質問よろしいでしょうか。

この問題集のChapter10問題の03「差異分析」で、

(3)について、どうしても問題の文章中から、

”固定比率”が読み取れません。

解答を見ると、「固定比率@1000を使って…」とありますが、その@1000を自力で読み取れず困っています。

ご指導ください、よろしくお願いいたします。m(_ _)m

こんばんは!

いつもお世話になってます

実践問題②の予算差異の問題でつまづいてます…

操業度差異(2960−3000)×@3400=△136000

の3000はどこから来るのでしょうか…お恥ずかしい質問をして申し訳ありません…

コメントありがとうございます。

資料1.の第1製造部門の予定直接作業時間36,000÷12か月=3,000時間で計算できます。

こんにちは。

製造原価差異(シュラッター図)がなかなか覚えられません。

高校で数学が赤点常習者で留年しかけたりしたこともあり、図を見るだけで拒否反応が出ます。

どことどこをかけているのとか、パッと見理解しにくいです・・

価格差異や数量差異の図は「縦x横の面積」とすぐ理解できたのですが・・

図なしで解こうとすると、式を覚えるほうが大変そうですし。

「ひじきそうこひょうへんよ」で覚えたほうが良いという話もありますが

うまく理解する方法はないでしょうか。

現在は工業簿記のテキストのほうで、例題の解き方の図を覚えるまでひたすら書き取りしています。

コメントありがとうございます。

先に理解してから図を書くから難しいのだと思います。先に図が書けるようになって理解しましょう。私もシュラッター図の書き方を覚えてから、意味を理解しました。

◆するべきこと

この記事の問題(120回の第5問)を白紙から、シュラッター図を書いてみてください。図の書く手順はどの数値を使うのかを理解することが大切です。5回くらいで自分で書けるようになると思います。書くときは「よ・の・そ・ひ・じ・き」で覚えると簡単です。

シュラッター図は、縦軸が金額です。単位当たりの金額×時間で縦軸の金額が計算できるようになっています。

単位時間当たりの金額(@xxx円)を計算して、図を埋めていきましょう。問題文の情報から図を埋める順番や流れを学ぶことが一番重要です。

苦手な方が、本記事の問題を何度も解いて解けるようになったと報告を受けています。九九の掛け算と同じでして、理屈より書けるようになることが大切ですので、まずは10回解き直してみてください。