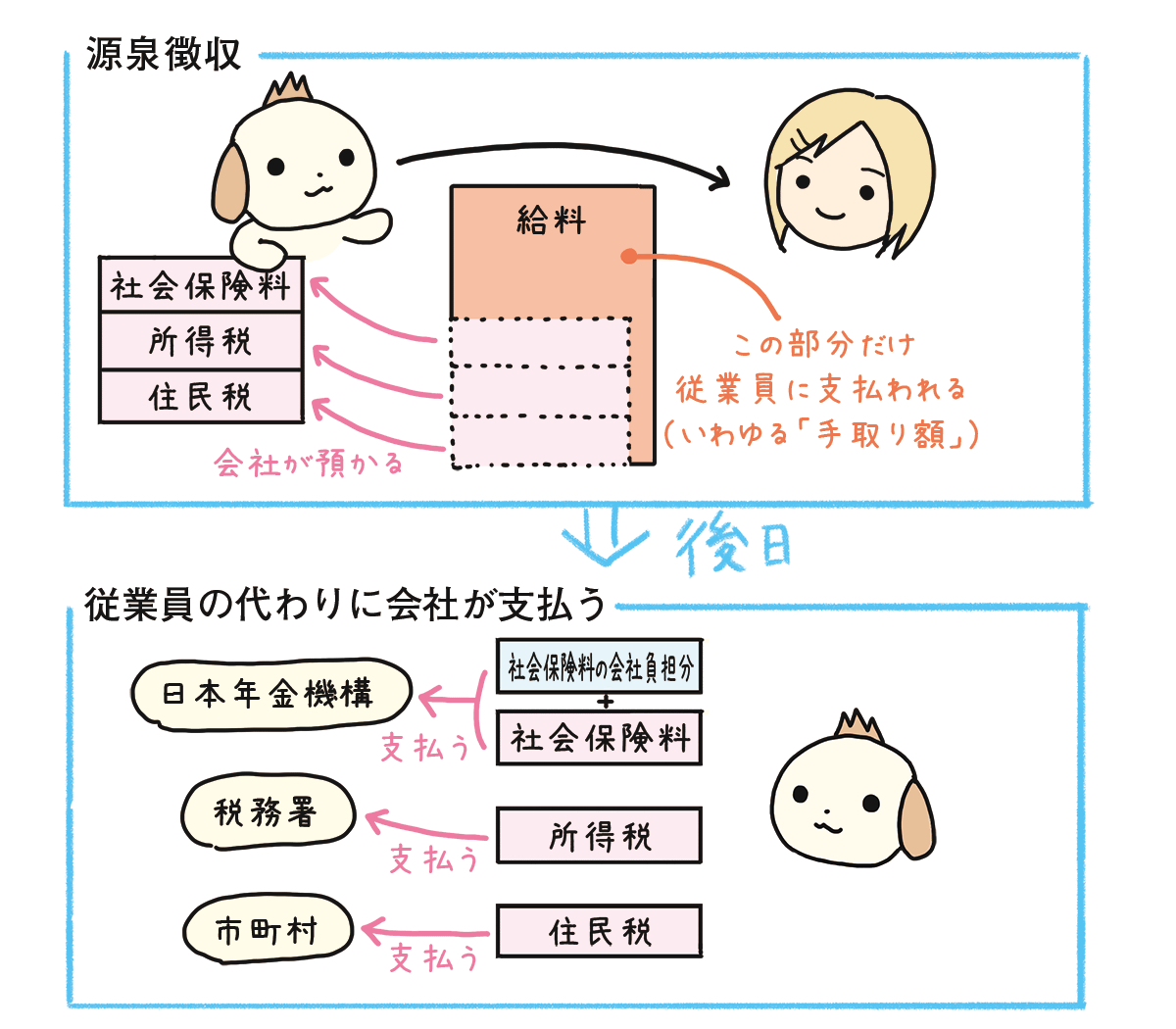

給料と源泉徴収とは

会社が従業員の労働に対して支払う対価のことを給料といいます。

会社が従業員へ毎月給料を支払うだけなら簡単なのですが、実際には税金などが関わるので複雑になります。

日本の法律では、『会社がすべての従業員の社会保険料や所得税などの金額を計算して、各従業員の給料から差し引き、従業員の代わりに会社がまとめて納付する』という源泉徴収(げんせんちょうしゅう)が採用されています。

本来は『従業員が給料を受け取り、従業員が社会保険料や所得税、住民税を支払う』というのが、公平でわかりやすいルールなのですが、各従業員が社会保険料や所得税などの金額を計算して、納付するのは大変手間がかかるので採用されていません。

社会保険料とは、健康保険料や厚生年金保険料などのことです。健康保険料を支払っているので、従業員が病院へ行ったとき負担が少なくて済みます。また、厚生年金保険料は、将来、年金として受け取るお金の積み立てのことです。社会保険料は、会社と従業員が納付額の半額ずつ負担します。

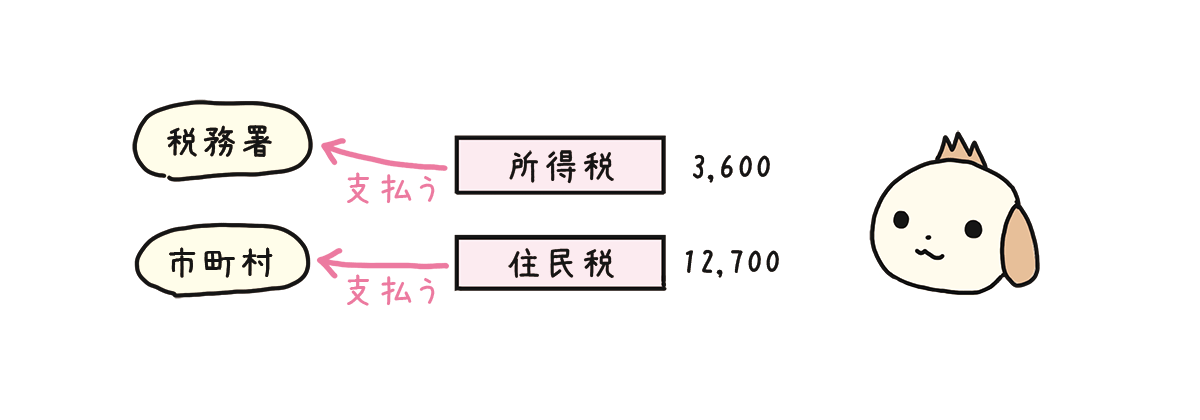

所得税とは、従業員が個人の所得に応じて課税される税金で、国に納付します。

住民税とは、従業員が個人の所得に応じて課税される税金で、市区町村に納付します。

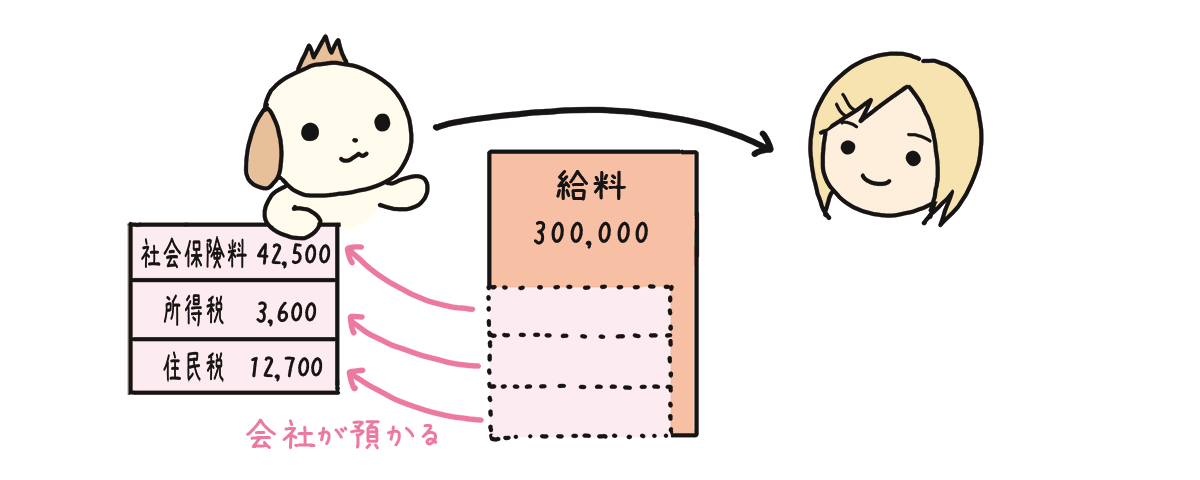

| ❶総支給金額 | 300,000円 |

| ❷控除額 社会保険料(従業員負担分) | -42,500円 |

| 所得税 | -3,600円 |

| 住民税 | -12,700円 |

| ❸差引支給額(手取り額) ❶-❷ | 241,200円 |

給料を支払うときの仕訳

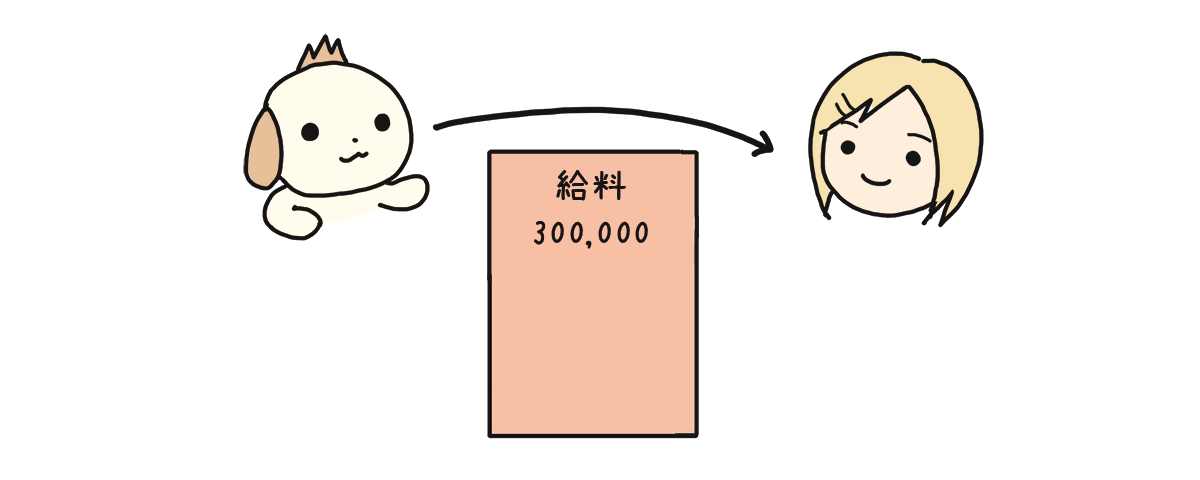

次の例題について仕訳を書いてみましょう。

<例題>

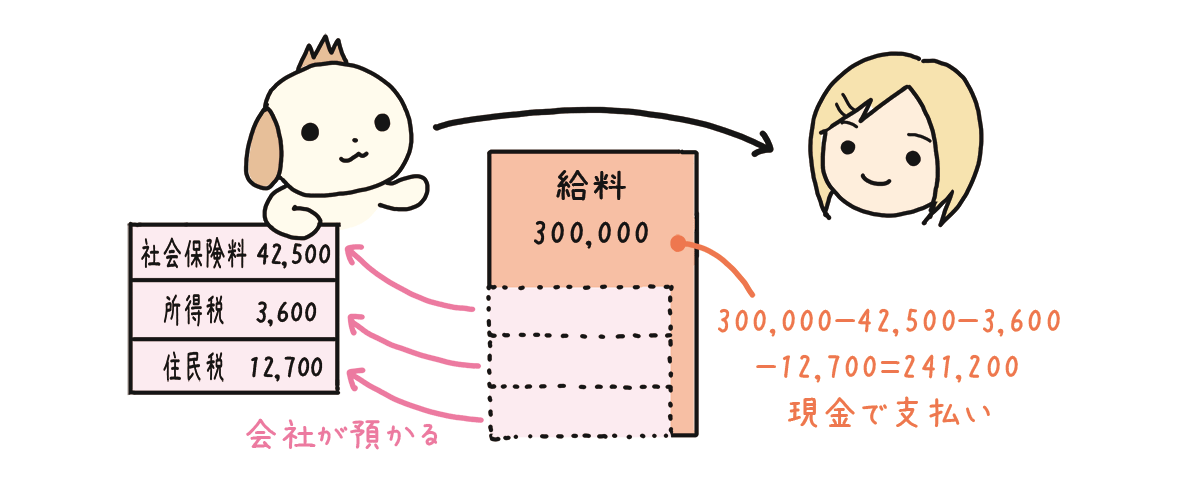

当月分の従業員給料総額¥300,000から社会保険料¥42,500、所得税¥3,600および住民税¥12,700を控除した残額を現金で支払った。

<仕訳>

| 給料 | 300,000 | 社会保険料預り金 | 42,500 |

| 所得税預り金 | 3,600 | ||

| 住民税預り金 | 12,700 | ||

| 現金 | 241,200 |

<仕訳の書き方>

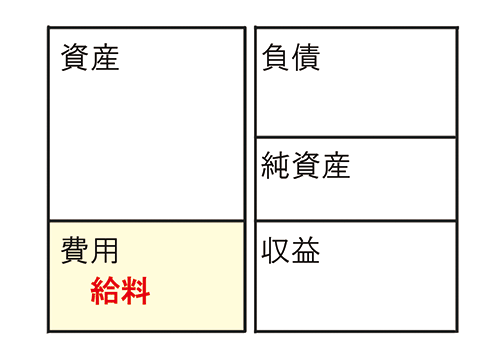

❶問題文を見てみると『従業員給料総額¥300,000を支払った』、と書いてあります。これは給料を支払った、給料が発生した、と考えます。

「給料」は費用の勘定科目でホームポジションは左です。

「給料」が増えるので、ホームポジションと同じ側である左に「給料」と書きます。

| 給料 | 300,000 |

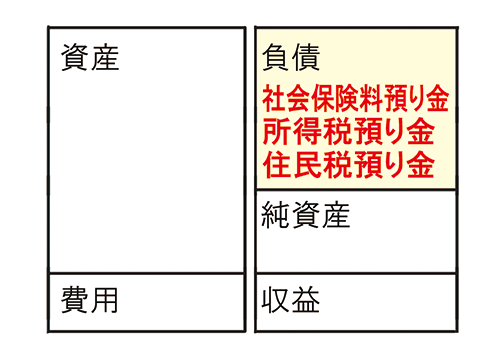

❷問題文を見てみると『社会保険料¥42,500、所得税¥3,600および住民税¥12,700を控除した』、と書いてあります。これは会社が従業員負担の社会保険料、所得税、住民税を預かった、それぞれの「預り金」が増えた、と考えます。

会社が一時的に預かる金額を「預り金」といいます。

「預り金」は対象ごとに勘定科目を分ける場合もあります。社会保険料を預かっている場合「社会保険料預り金」、所得税を預かっている場合「所得税預り金」、住民税を預かっている場合「住民税預り金」を使うこともあります。

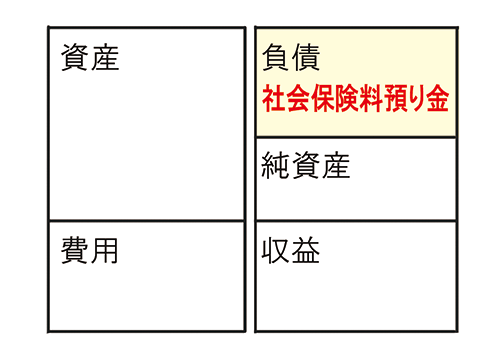

「社会保険料預り金」「所得税預り金」「住民税預り金」は負債の勘定科目でホームポジションは右です。

「社会保険料預り金」「所得税預り金」「住民税預り金」が増えるので、ホームポジションと同じ側である右に書きます。

| 給料 | 300,000 | 社会保険料預り金 | 42,500 |

| 所得税預り金 | 3,600 | ||

| 住民税預り金 | 12,700 |

❸問題文を見てみると『残額を現金で支払った』、と書いてあります。これは給料総額から源泉徴収分を差し引いた残額を現金で支払った、現金が減った、と考えます。

残額の計算 300,000-42,500-3,600-12,700=241,200

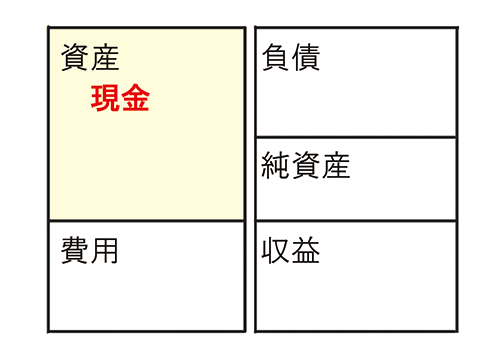

「現金」は資産の勘定科目でホームポジションは左です。

「現金」が減るので、ホームポジションと反対側である右に書きます。

| 給料 | 300,000 | 社会保険料預り金 | 42,500 |

| 所得税預り金 | 3,600 | ||

| 住民税預り金 | 12,700 | ||

| 現金 | 241,200 |

社会保険料を納付するときの仕訳

社会保険料は従業員と会社が半額ずつ負担します。

社会保険料について、従業員の負担分は給料の支払いの時に「社会保険料預り金」として預かると学びました。

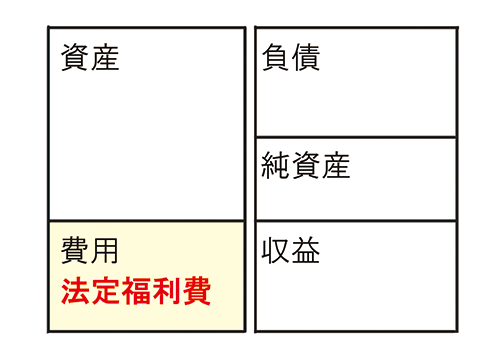

一方、会社の負担分については、社会保険料を納付する時に「法定福利費」という勘定科目を使って仕訳します。

| 社会保険料 | 勘定科目名 | 5分類 |

| 従業員が負担する金額 | 社会保険料預り金 | 負債 |

| 会社が負担する金額 | 法定福利費 | 費用 |

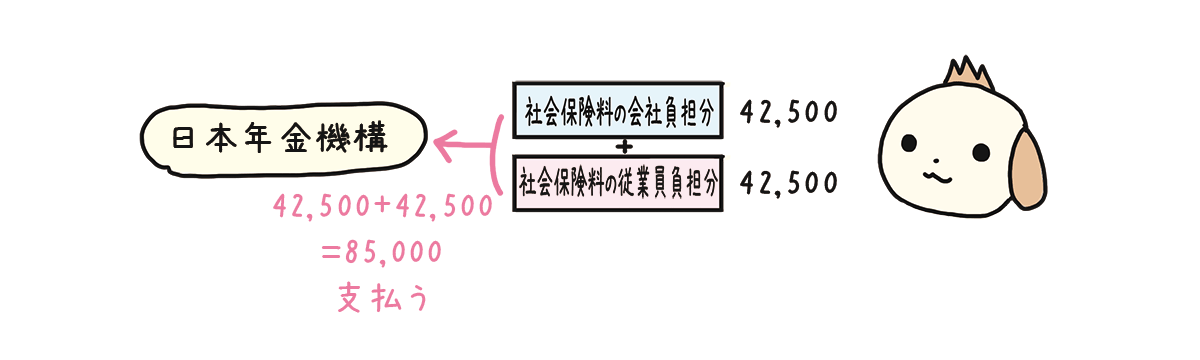

会社は給料300,000円を支払うと、従業員から社会保険料預り金として42,500円を預かり、さらに会社負担分の社会保険料42,500円を追加して支払うことになります。

<例題>

社会保険料について、すでに源泉徴収した従業員負担分¥42,500と当社負担分¥42,500の合計額を普通預金口座から納付した。

<仕訳>

| 社会保険料預り金 | 42,500 | 普通預金 | 85,000 |

| 法定福利費 | 42,500 |

<仕訳の書き方>

❶従業員の社会保険料は会社が日本年金機構へ支払います。会社が半額、従業員が半額を負担します。

❷問題文を見てみると『従業員負担分¥42,500…納付した』と書いてあります。これは、従業員負担分の社会保険料預り金を取り崩した、と考えます。

「社会保険料預り金」は負債の勘定科目でホームポジションは右です。

「社会保険料預り金」が減るので、左に書きます。

| 社会保険料預り金 | 42,500 |

❸問題文を見てみると『当社負担分¥42,500~納付した』と書いてあります。これは、会社負担分の社会保険料が発生した、法定福利費が発生した、と考えます。

「法定福利費」は費用の勘定科目でホームポジションは左です。

会社負担分の社会保険料が発生したので「法定福利費」が増えます。ホームポジションと同じ側である左に「法定福利費」と書きます。

| 社会保険料預り金 | 42,500 | ||

| 法定福利費 | 42,500 |

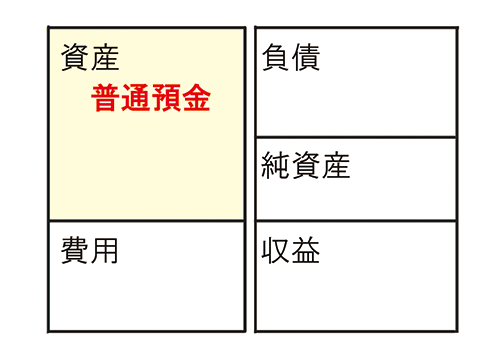

❸問題文を見てみると『普通預金口座から納付した』、と書いてあります。これは当社の普通預金口座から支払った、普通預金が減った、と考えます。

42,500+42,500=85,000

「普通預金」は資産の勘定科目でホームポジションは左です。

「普通預金」が減るので、ホームポジションと反対側である右に「普通預金」と書きます。

| 社会保険料預り金 | 42,500 | 普通預金 | 85,000 |

| 法定福利費 | 42,500 |

従業員の所得税、住民税を納付するときの仕訳

従業員の所得税と住民税は従業員が全額負担し、会社は負担しません。

<例題>

所得税の源泉徴収額¥3,600、住民税の源泉徴収額¥12,700を普通預金口座から納付した。

<仕訳>

| 所得税預り金 | 3,600 | 普通預金 | 16,300 |

| 住民税預り金 | 12,700 |

<仕訳の書き方>

❶従業員の所得税は会社が税務署へ支払います。従業員の住民税は会社が市町村へ支払います。

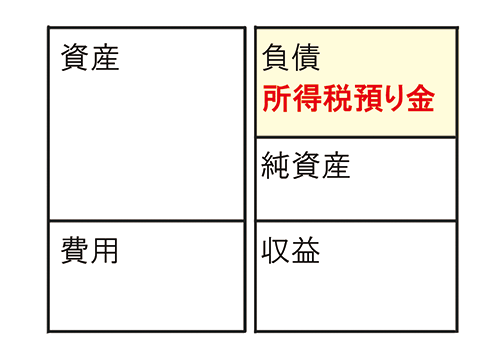

❷問題文を見てみると『所得税の源泉徴収額¥3,600~納付した』、と書いてあります。これは「所得税預り金」を取り崩した、と考えます。

「所得税預り金」は負債の勘定科目でホームポジションは右です。

「所得税預り金」が減るので、左に書きます。

| 所得税預り金 | 3,600 |

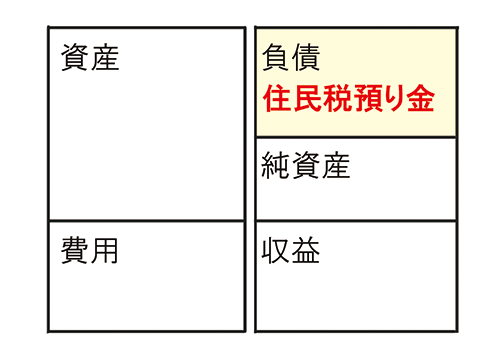

❸問題文を見てみると『住民税の源泉徴収額¥12,700~納付した』、と書いてあります。これは、住民税預り金を取り崩した、と考えます。

「住民税預り金」は負債の勘定科目でホームポジションは右です。

「住民税預り金」が減るので、左に書きます。

| 所得税預り金 | 3,600 | ||

| 住民税預り金 | 12,700 |

❸問題文を見てみると『普通預金口座から納付した』、と書いてあります。これは当社の普通預金口座から支払った、普通預金が減った、と考えます。

3,600+12,700=16,300

「普通預金」は資産の勘定科目でホームポジションは左です。

「普通預金」が減るので、ホームポジションと反対側である右に「普通預金」と書きます。

| 所得税預り金 | 3,600 | 普通預金 | 16,300 |

| 住民税預り金 | 12,700 |

➤次のページ 現金

➤前のページ 貸し倒れと貸倒引当金(応用)

パブロフの書籍

日商簿記3級 テキスト&問題集 2026年度版 |

日商簿記3級 分野別問題&予想模試 2026年度版 |

日商簿記2級 商業簿記 テキスト&問題集 2026年度版 |

日商簿記2級 商業簿記 分野別問題&予想模試 2026年度版 |

日商簿記2級 工業簿記 テキスト&問題集 2026年度版 |

日商簿記2級 工業簿記 分野別問題&予想模試 2026年度版 |

スマートフォンアプリ

![]() 簿記3級 [Android] [iPhone] [iPad]

簿記3級 [Android] [iPhone] [iPad]