期中売却の仕訳

前回、期首に固定資産を売却した時の仕訳を学習しました。

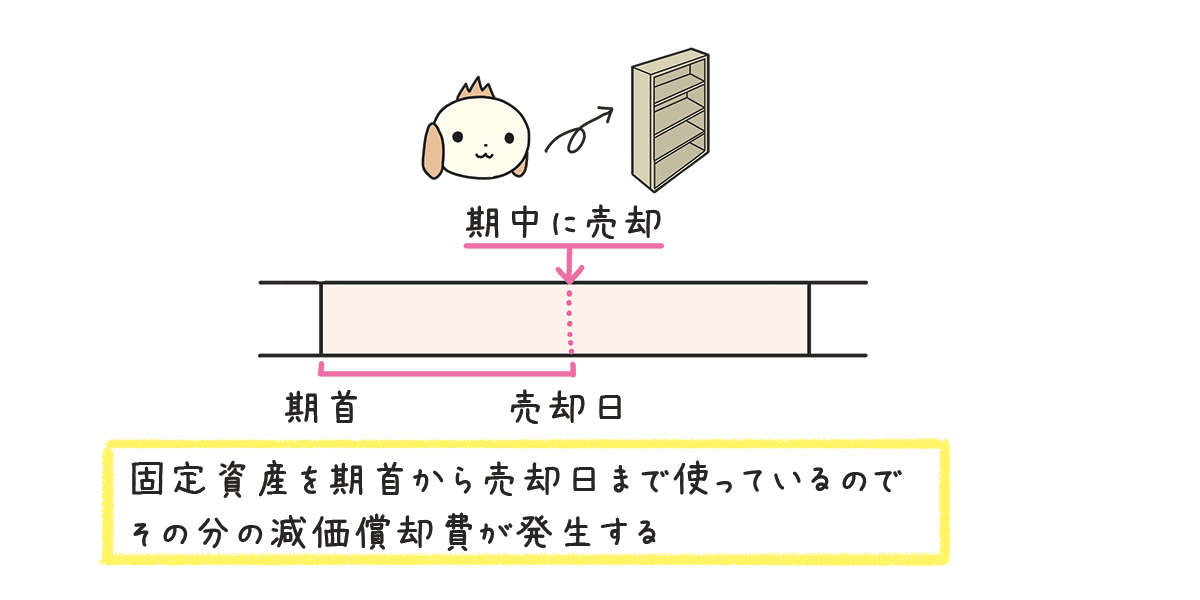

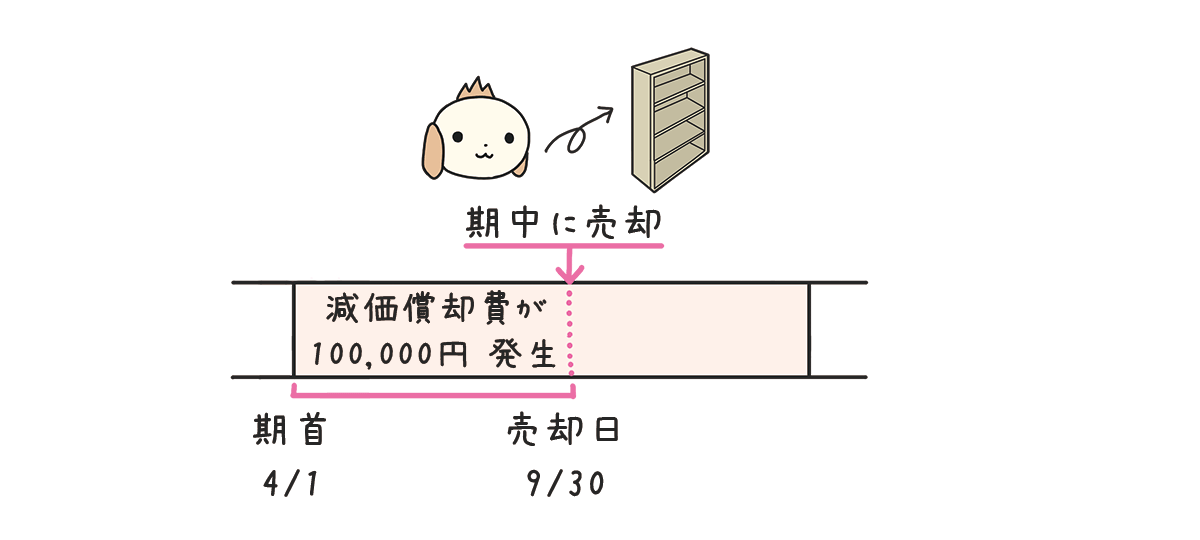

今回は当期の期中に売却した場合について見ていきましょう。当期首から売却時までの減価償却費が発生する点がポイントです。

<例題>

9月30日 不用になった備品(取得原価¥600,000、備品減価償却累計額¥400,000、期首4月1日から売却日9月末までの減価償却費¥100,000、間接法で記帳)を¥70,000で売却し、代金はすべて現金で受け取った。

<仕訳>

| 備品減価償却累計額 | 400,000 | 備品 | 600,000 |

| 減価償却費 | 100,000 | ||

| 現金 | 70,000 | ||

| 固定資産売却損 | 30,000 |

<仕訳の書き方>

❶と❷は備品を期首に売却した場合と同じなので、前回の復習になります。

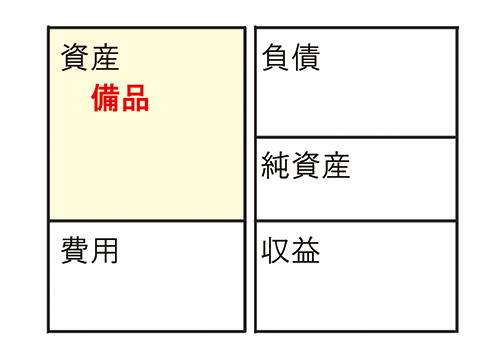

❶問題文を見てみると『備品を売却し』た、と書いてあります。これは備品を売った、売った備品を600,000円から0円まで減らす、と考えます。

備品を売ったので「備品」が減ります。「備品」は資産の勘定科目でホームポジションは左です。

「備品」が減るので、ホームポジションと反対側である右に「備品」と書きます。

| 備品 | 600,000 |

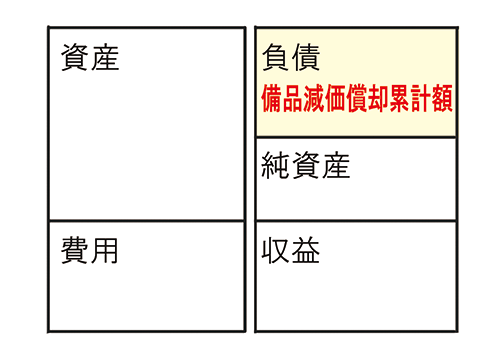

❷備品を売ったので、備品減価償却累計額を400,000円から0円まで減らす、と考えます。

備品を売ったので「備品減価償却累計額」が減ります。「備品減価償却累計額」は資産のマイナスの勘定科目(負債とほぼ同じ)でホームポジションは右です。

「備品減価償却累計額」が減るので、ホームポジションと反対側である左に「備品減価償却累計額」と書きます。

| 備品減価償却累計額 | 400,000 | 備品 | 600,000 |

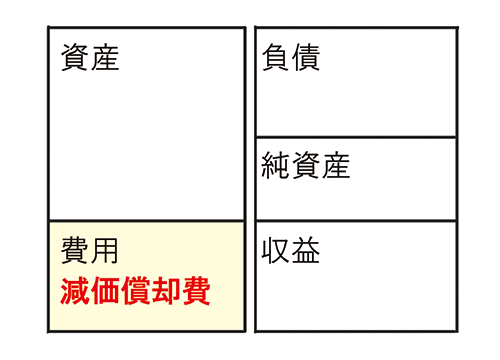

❸期首4月1日から売却日9月末までの減価償却費が発生したので、減価償却費を増やします。問題文に減価償却費の金額が与えられているので、そのまま使います。

減価償却費というのは、固定資産を使った分だけ価値を減らす金額です。減価償却費は固定資産を毎月使えば毎月発生していますが、毎月仕訳をするのが煩雑なので、通常、会計期間が終わったとき(決算)に1年分をまとめて計算し、仕訳します。 しかし、期中に固定資産を売却した場合には、決算(3月31日)でまとめて計算する前(9月末)に仕訳が発生します。そこで、期首から売却日までに発生した減価償却費を、売却の仕訳に入れる必要があります。

「減価償却費」は費用の勘定科目でホームポジションは左です。

「減価償却費」が増えるので、ホームポジションと同じ側である左に「減価償却費」と書きます。

| 備品減価償却累計額 | 400,000 | 備品 | 600,000 |

| 減価償却費 | 100,000 |

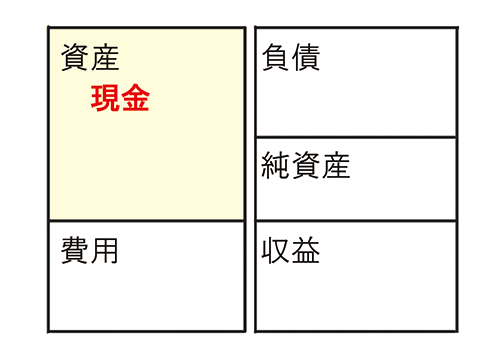

❹問題文を見てみると『代金はすべて現金で受け取った』、と書いてあります。これは現金が増えた、と考えます。

現金で受け取ったので「現金」が増えます。「現金」は資産の勘定科目でホームポジションは左です。

「現金」が増えるので、ホームポジションと同じ側である左に「現金」と書きます。

| 備品減価償却累計額 | 400,000 | 備品 | 600,000 |

| 減価償却費 | 100,000 | ||

| 現金 | 70,000 |

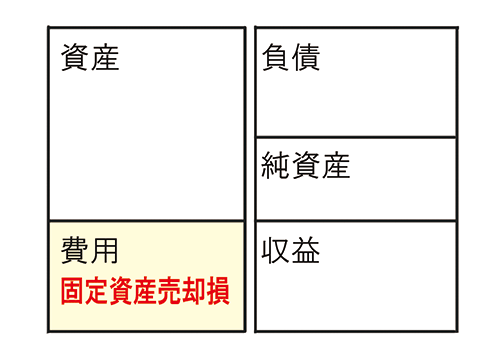

❺帳簿価額と売却額を比較します。仕訳を見ながら、次の順番で考えます。

(1)帳簿価額

備品600,000-備品減価償却累計額400,000-減価償却費100,000=100,000

(2)売却額 70,000

(3)備品の売却額70,000が帳簿価額100,000を下回ったので、損失が発生しています。損失が発生したので、固定資産売却損が増えます。

固定資産売却損 100,000-70,000=30,000

「固定資産売却損」は費用の勘定科目でホームポジションは左です。

「固定資産売却損」が増えるので、ホームポジションと同じ側である左に「固定資産売却損」と書きます。

| 備品減価償却累計額 | 400,000 | 備品 | 600,000 |

| 減価償却費 | 100,000 | ||

| 現金 | 70,000 | ||

| 固定資産売却損 | 30,000 |

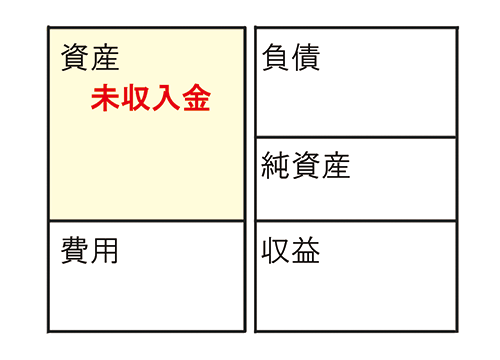

固定資産代金の未回収は未収入金

当社が固定資産を売ったが、代金をまだ受け取っていないとき(未回収のとき)に「未収入金」という勘定科目を使います。簿記3級では、会社の本業は商品売買業と決まっており、スーパーやコンビニをイメージするとわかりやすいです。本業である商品売買業の未回収と本業以外の未回収を区別するために、売掛金と未収入金という別の勘定科目を使います。

| 勘定科目 | |

| 売上代金の未回収 | 売掛金 |

| 固定資産の売却代金の未回収 | 未収入金 |

<例題>

期首に、不用になった備品(取得原価¥600,000、減価償却累計額¥400,000、間接法で記帳)を¥220,000で売却し、代金は月末に普通預金口座に振り込んでもらうこととした。

<仕訳>

| 備品減価償却累計額 | 400,000 | 備品 | 600,000 |

| 未収入金 | 220,000 | 固定資産売却益 | 20,000 |

<仕訳の書き方>

❶備品を売ったので、売った備品を600,000円から0円まで減らします。右に「備品」と書きます。

| 備品 | 600,000 |

❷備品を売ったので、備品減価償却累計額を400,000円から0円まで減らします。左に「備品減価償却累計額」と書きます。

| 備品減価償却累計額 | 400,000 | 備品 | 600,000 |

❸問題文を見てみると『代金は月末に振り込んでもらう』、と書いてあります。これは売ったときには代金はまだ受け取っていないので、未収入金が増えた、と考えます。

代金はまだ受け取っていないので「未収入金」が増えます。「未収入金」は資産の勘定科目でホームポジションは左です。

「未収入金」が増えるので、ホームポジションと同じ側である左に「未収入金」と書きます。

| 備品減価償却累計額 | 400,000 | 備品 | 600,000 |

| 未収入金 | 220,000 |

❹帳簿価額と売却額を比較します。仕訳を見ながら、次の順番で考えます。

(1)帳簿価額 備品600,000-備品減価償却累計額400,000=200,000

(2)売却額 220,000

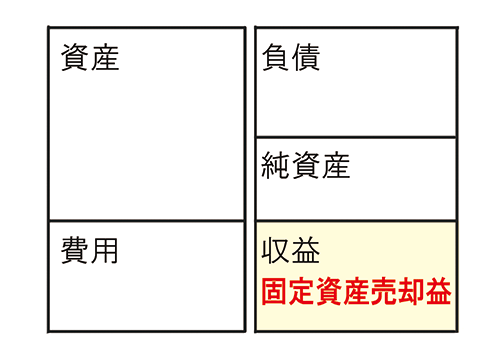

(3)備品の売却額220,000が帳簿価額200,000を上回ったので、利益が発生しています。利益が発生したので、固定資産売却益が増えます。

固定資産売却益 220,000-200,000=20,000

「固定資産売却益」は収益の勘定科目でホームポジションは右です。

「固定資産売却益」が増えるので、ホームポジションと同じ側である右に「固定資産売却益」と書きます。

| 備品減価償却累計額 | 400,000 | 備品 | 600,000 |

| 未収入金 | 220,000 | 固定資産売却益 | 20,000 |

応用編 期中売却のよくある質問

ブログの読者の方から、次のような質問を頂くことがあります。

『期中の固定資産の売却の仕訳について、減価償却費が出てくるのに、仕訳の右側に備品減価償却累計額が出てこないのはなぜでしょうか?』

大変良い質問だと思います。ここまでで学習してきた減価償却費の仕訳は、次の仕訳です。右側に備品減価償却累計額を書いています。

| 減価償却費 | 100,000 | 備品減価償却累計額 | 100,000 |

一方で、備品を売却したときの仕訳は右側に備品減価償却累計額が出てきません。これはどういうことなのか、詳しく説明します。

| 備品減価償却累計額 | 400,000 | 備品 | 600,000 |

| 減価償却費 | 100,000 | ||

| 現金 | 70,000 | ||

| 固定資産売却損 | 30,000 |

<例題>

9月30日 不用になった備品(取得原価¥600,000、備品減価償却累計額¥400,000、4月1日から9月末までの減価償却費¥100,000、間接法で記帳)を¥70,000で売却し、代金はすべて現金で受け取った。

<仕訳>

| 備品減価償却累計額 | 400,000 | 備品 | 600,000 |

| 減価償却費 | 100,000 | ||

| 現金 | 70,000 | ||

| 固定資産売却損 | 30,000 |

<仕訳の書き方>

❶本来であれば減価償却費の仕訳は決算で書きますが、今回は売却日の9月30日に減価償却費の仕訳をすると仮定します。

| 減価償却費 | 100,000 | 備品減価償却累計額 | 100,000 |

❷次に売却の仕訳を書きます。ただし、❶で備品減価償却累計額が100,000増えていますので、備品減価償却累計額の金額が400,000+100,000=500,000になっている点に注意が必要です。

| 備品減価償却累計額 | 500,000 | 備品 | 600,000 |

| 現金 | 70,000 | ||

| 固定資産売却損 | 30,000 |

❸上の❶と❷の仕訳を合算します。備品減価償却累計額は左に500,000と右に100,000あるので、合算すると500,000-100,000=400,000となります。合算すると解答の仕訳と一致します。

| 減価償却費 | 100,000 | 備品減価償却累計額 | 100,000 |

+

| 備品減価償却累計額 | 500,000 | 備品 | 600,000 |

| 現金 | 70,000 | ||

| 固定資産売却損 | 30,000 |

↓

| 備品減価償却累計額 | 400,000 | 備品 | 600,000 |

| 減価償却費 | 100,000 | ||

| 現金 | 70,000 | ||

| 固定資産売却損 | 30,000 |

パブロフの書籍

日商簿記3級 テキスト&問題集 2026年度版 |

日商簿記3級 分野別問題&予想模試 2026年度版 |

日商簿記2級 商業簿記 テキスト&問題集 2026年度版 |

日商簿記2級 商業簿記 分野別問題&予想模試 2026年度版 |

日商簿記2級 工業簿記 テキスト&問題集 2026年度版 |

日商簿記2級 工業簿記 分野別問題&予想模試 2026年度版 |

スマートフォンアプリ

![]() 簿記3級 [Android] [iPhone] [iPad]

簿記3級 [Android] [iPhone] [iPad]