固定資産とは

会社は、従業員が快適に働くため、仕事が効率的に行えるようにするために、便利な場所に本社ビルを買ったり、営業部署で利用する自動車を買ったり、従業員が使用するパソコンを買ったりします。これらは会社が業務で利用することを目的に購入し使用するもので、販売するための商品とは違います。本社ビルや自動車などを簿記では『固定資産』と呼びます。なお、固定資産は会社で長期間(1年超)使うことが要件になります。

・販売するためのモノ → 商品

・会社で長期使用するためのモノ → 固定資産

固定資産の種類

固定資産には、有形固定資産と無形固定資産の2種類があります。簿記3級で有形固定資産を学習し、簿記2級で無形固定資産を学習します。

簿記3級の試験問題では、建物、備品、土地がよく出てきます。

取得原価とは

固定資産の取得原価とは、固定資産を仕訳する際に使う金額です。

取得原価は次のように計算します。例えば、パソコンを購入した場合、本体の価格と運賃を合計した金額が取得原価となります。

固定資産の購入代価(本体価格)+付随費用(手数料、運賃など)=取得原価

固定資産を現金で購入

次の例題について仕訳を書いてみましょう。

<例題>

コピー機を¥420,000で購入し、代金はすべて現金で支払った。

<仕訳>

| 備品 | 420,000 | 現金 | 420,000 |

<仕訳の書き方>

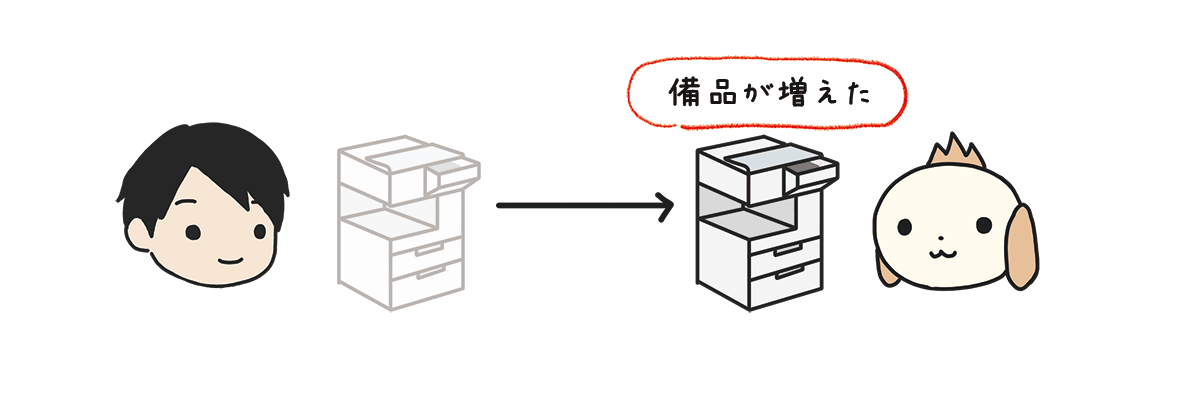

❶問題文を見てみると『コピー機を購入した』、と書いてあります。コピー機は、簿記では「備品」という勘定科目を使います。

コピー機を購入した場合、コピー機を受け取った、備品が増えた、と考えます。

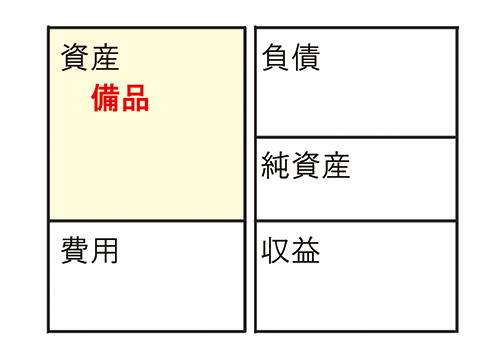

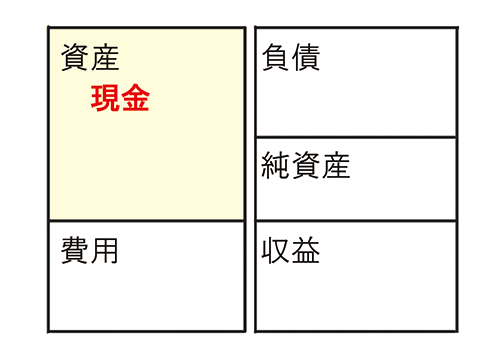

コピー機を購入したので「備品」が増えます。「備品」は資産の勘定科目でホームポジションは左です。

「備品」が増えるので、ホームポジションと同じ側である左に「備品」と書きます。

| 備品 | 420,000 |

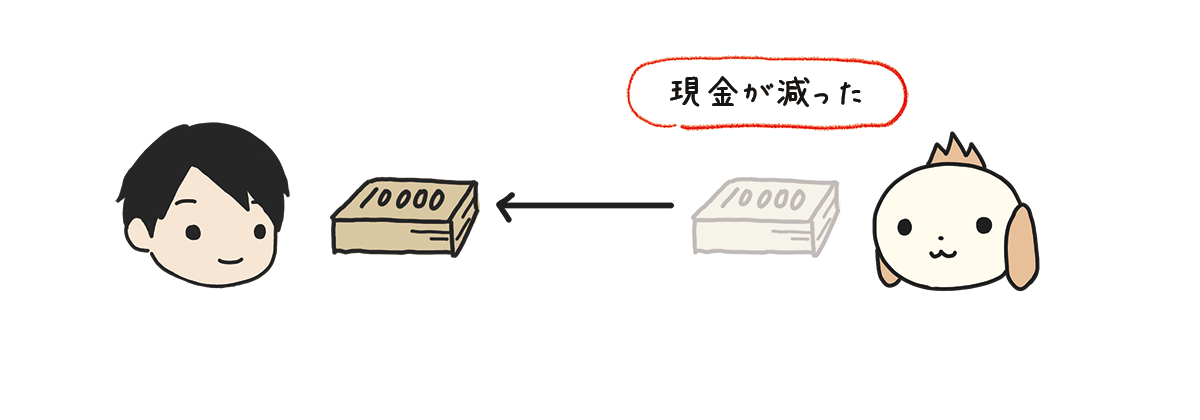

❷問題文を見てみると『代金はすべて現金で支払った』、と書いてあります。これは会社の現金で支払った、現金が減った、と考えます。

現金で支払ったので「現金」が減ります。「現金」は資産の勘定科目でホームポジションは左です。

「現金」が減るので、ホームポジションと反対側である右に「現金」と書きます。

| 備品 | 420,000 | 現金 | 420,000 |

固定資産代金の後払いは未払金

当社が固定資産を買ったが、代金をまだ支払っていないとき(後払いするとき)に「未払金」という勘定科目を使います。

簿記3級では、会社の本業は商品売買業と決まっており、スーパーやコンビニをイメージするとわかりやすいです。

本業である商品売買業のために商品を購入した場合には「仕入」を使って仕訳します。また、仕入れの時の後払いには「買掛金」を使います。

一方、固定資産を購入した場合には「備品」や「建物」など、その固定資産を表す勘定科目で仕訳します。また、固定資産を購入した際の後払いには「未払金」を使います。

同じ『後払い』であっても。本業の商品を購入したか、固定資産を購入したかを区別するために、「買掛金」と「未払金」という別の勘定科目が用意されています。

| 取引の内容 | 勘定科目 |

| 仕入代金の後払い | 買掛金 |

| 固定資産代金の後払い | 未払金 |

<例題>

4月20日 店舗を建てる目的で土地¥5,000,000 を購入し、仲介手数料¥150,000を含めた代金は翌月末に支払うこととした。

5月31日 先月に購入した土地の代金¥5,150,000の支払期日が到来したので、当社の普通預金口座から振り込みを行った。

<仕訳>

| 土地 | 5,150,000 | 未払金 | 5,150,000 |

| 未払金 | 5,150,000 | 普通預金 | 5,150,000 |

<仕訳の書き方>

4月20日

❶問題文を見てみると『土地を購入した』、と書いてあります。これは土地を受け取った、土地が増えた、と考えます。土地の取得原価は次のように計算します。

購入代価5,000,000+仲介手数料150,000=取得原価5,150,000

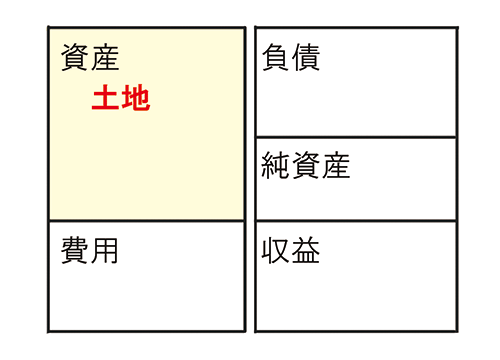

土地を購入したので「土地」が増えます。「土地」は資産の勘定科目でホームポジションは左です。

「土地」が増えるので、ホームポジションと同じ側である左に「土地」と書きます。

| 土地 | 5,150,000 |

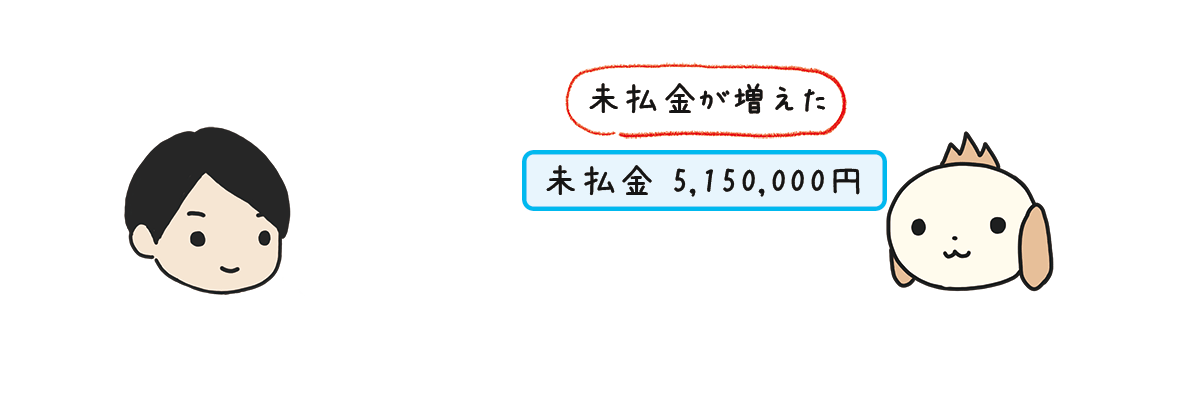

❷問題文を見てみると『代金は翌月末に支払う』、と書いてあります。土地の代金は後払い、未払金が発生した、と考えます。

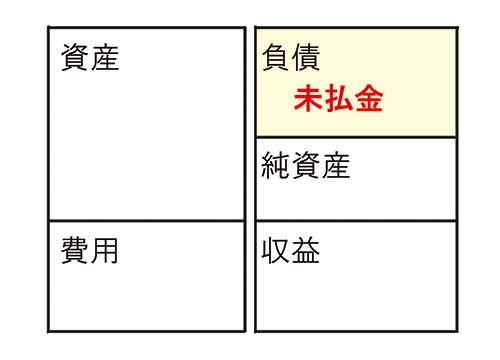

土地の代金は後払いなので「未払金」が増えます。「未払金」は負債の勘定科目でホームポジションは右です。

「未払金」が増えるので、ホームポジションと同じ側である右に「未払金」と書きます。

| 土地 | 5,150,000 | 未払金 | 5,150,000 |

<仕訳の書き方>

5月31日

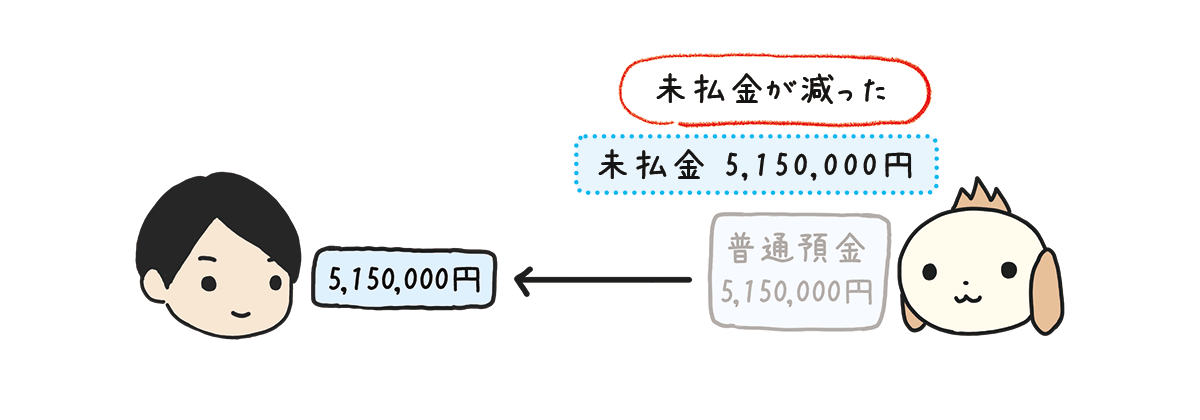

❶問題文を見てみると『先月に購入した代金の振り込みを行った』と書いてあります。これは未払金を返済した、未払金が減った、と考えます。

未払金を支払ったので「未払金」が減ります。「未払金」は負債の勘定科目でホームポジションは右です。

「未払金」が減るので、ホームポジションと反対側である左に「未払金」と書きます。

| 未払金 | 5,150,000 |

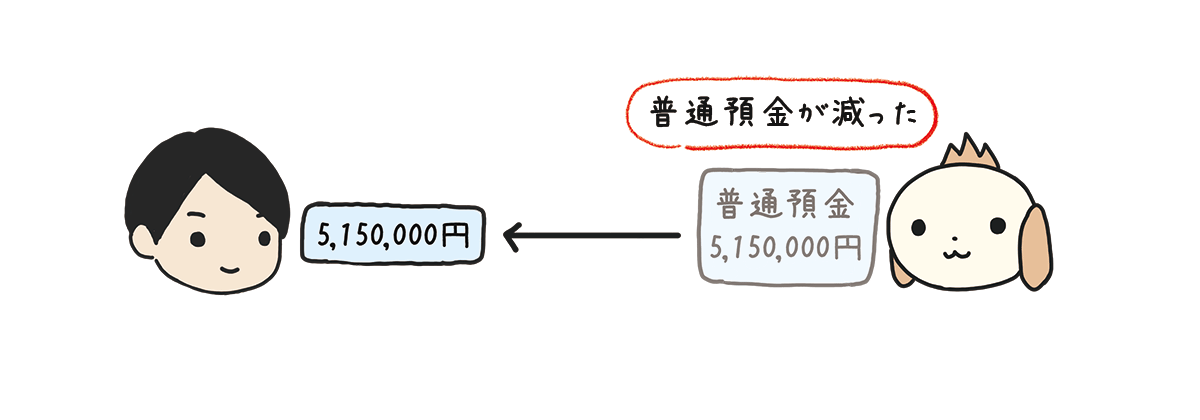

❷問題文を見てみると『当社の普通預金口座から振り込みを行った』、と書いてあります。これは当社の普通預金口座から出金があった、普通預金が減った、と考えます。

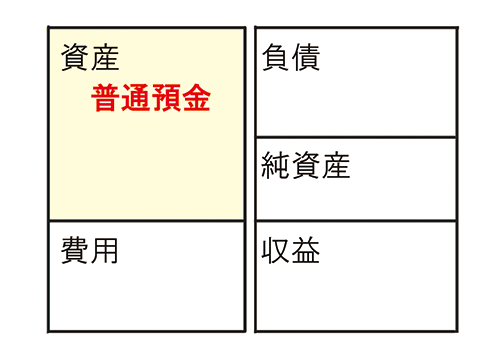

普通預金口座から支払ったので「普通預金」が減ります。「普通預金」は資産の勘定科目でホームポジションは左です。

「普通預金」が減るので、ホームポジションと反対側である右に「普通預金」と書きます。

| 未払金 | 5,150,000 | 普通預金 | 5,150,000 |

➤次のページ 固定資産の減価償却

➤前のページ 商品売買⑧ 電子記録債務

パブロフの書籍

日商簿記3級 テキスト&問題集 2026年度版 |

日商簿記3級 分野別問題&予想模試 2026年度版 |

日商簿記2級 商業簿記 テキスト&問題集 2026年度版 |

日商簿記2級 商業簿記 分野別問題&予想模試 2026年度版 |

日商簿記2級 工業簿記 テキスト&問題集 2026年度版 |

日商簿記2級 工業簿記 分野別問題&予想模試 2026年度版 |

スマートフォンアプリ

![]() 簿記3級 [Android] [iPhone] [iPad]

簿記3級 [Android] [iPhone] [iPad]