仕入代金の後払いは買掛金

同じ会社と何度も取引を行う場合、商品を売る会社は、その都度代金を請求し、代金の回収をするのが手間となります。そこで、信頼関係ができた常連客や取引先に対して、1か月分の取引の代金を後からまとめて支払ってもらうことがあります。商品を売った後に、代金をやり取りすることを『掛け』といいます。

『今回の代金は掛けにして、月末にまとめて回収する。』

『今月は商品300個を発送したので、300個分の代金合計¥300,000を翌月末までに銀行口座に振り込んでください。』

それでは、商品を買う立場になるとどうでしょうか。当社が仕入先から商品を買ったが、代金をまだ支払っていないとき(後で支払いするとき)には「買掛金(かいかけきん)」という勘定科目を使います。

買掛金の取引について、仕訳を見ていきましょう。

買掛金の発生と支払い

買掛金の発生と支払いの仕訳を書いてみましょう。

<例題>

4月2日 商品¥10,000を仕入れ、代金は掛けとした。

4月9日 仕入先に対する買掛金¥10,000を当社の普通預金口座から支払った。

<仕訳>

4月2日

| 仕入 | 10,000 | 買掛金 | 10,000 |

4月9日

| 買掛金 | 10,000 | 普通預金 | 10,000 |

<仕訳の書き方>

4月2日

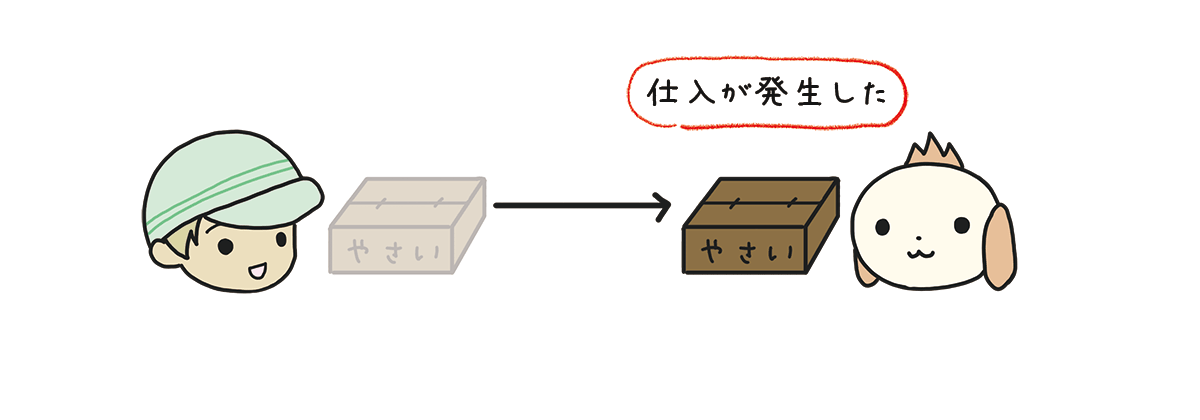

❶問題文を見てみると『商品¥10,000を仕入れ』た、と書いてあります。これは商品を受け取った、仕入れが発生した、と考えます。

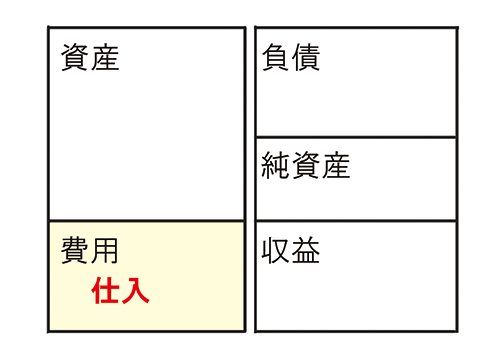

商品を仕入れたので「仕入」が増えます。「仕入」は費用の勘定科目でホームポジションは左です。

「仕入」が増えるので、ホームポジションと同じ側である左に「仕入」と書きます。

| 仕入 | 10,000 |

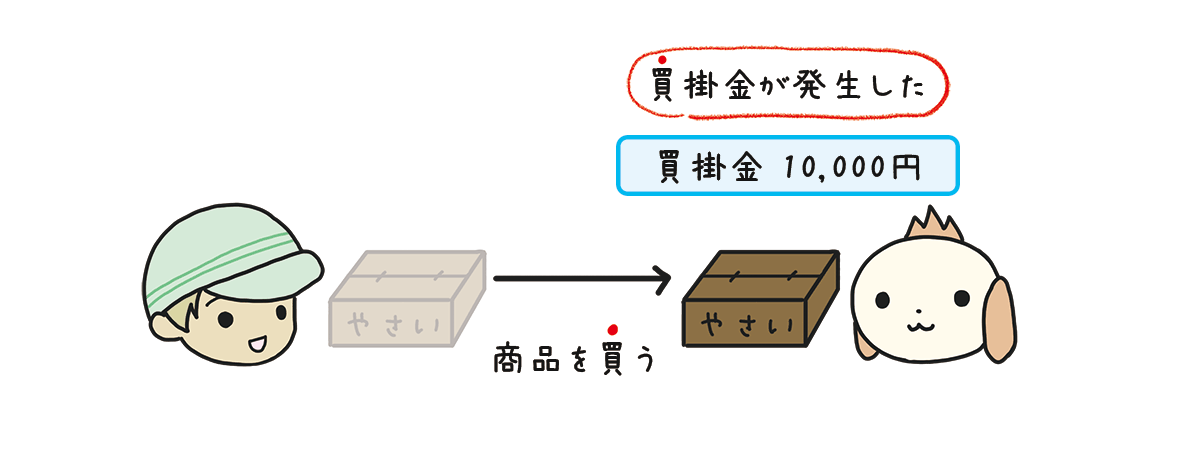

❷問題文を見てみると『代金は掛けとした』、と書いてあります。代金は掛け払い(後払い)、買掛金が発生した、と考えます。

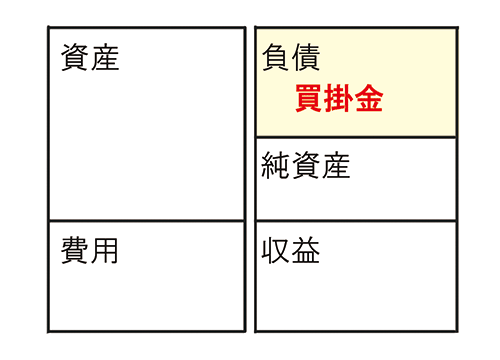

仕入の代金は掛け払いなので「買掛金」が増えます。「買掛金」は負債の勘定科目でホームポジションは右です。

負債というのは、借金のような『後からお金を支払う義務』を表すグループです。「買掛金」は『商品を買ったときにお金を支払っておらず、後から支払いをする』ことを表す勘定科目なので負債に分類されます。

「買掛金」が増えるので、ホームポジションと同じ側である右に「買掛金」と書きます。

| 仕入 | 10,000 | 買掛金 | 10,000 |

<仕訳の書き方>

4月9日

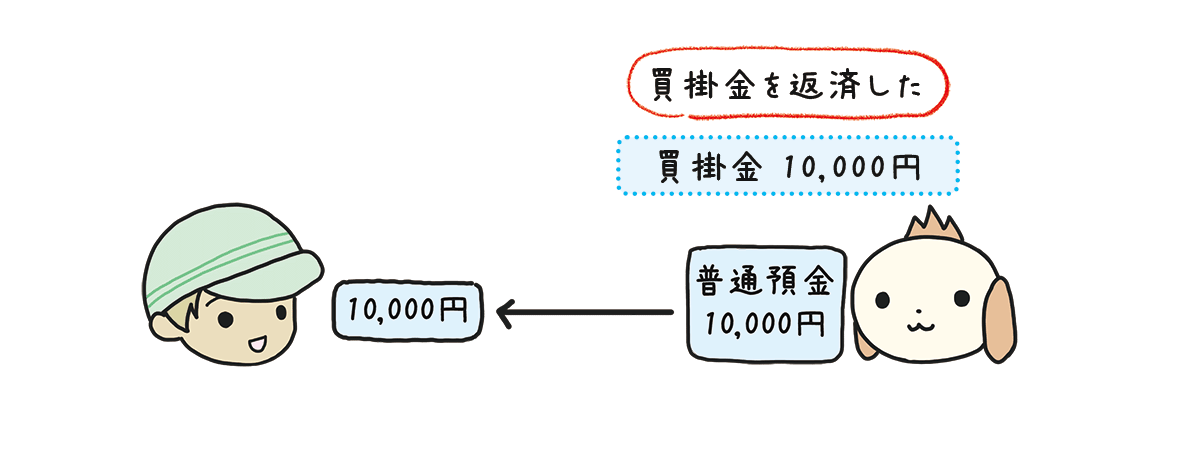

❶問題文を見てみると『買掛金¥10,000を支払った』と書いてあります。これは買掛金を返済した、買掛金が減った、と考えます。

買掛金を支払ったので「買掛金」が減ります。「買掛金」は負債の勘定科目でホームポジションは右です。

「買掛金」が減るので、ホームポジションと反対側である左に「買掛金」と書きます。

| 買掛金 | 10,000 |

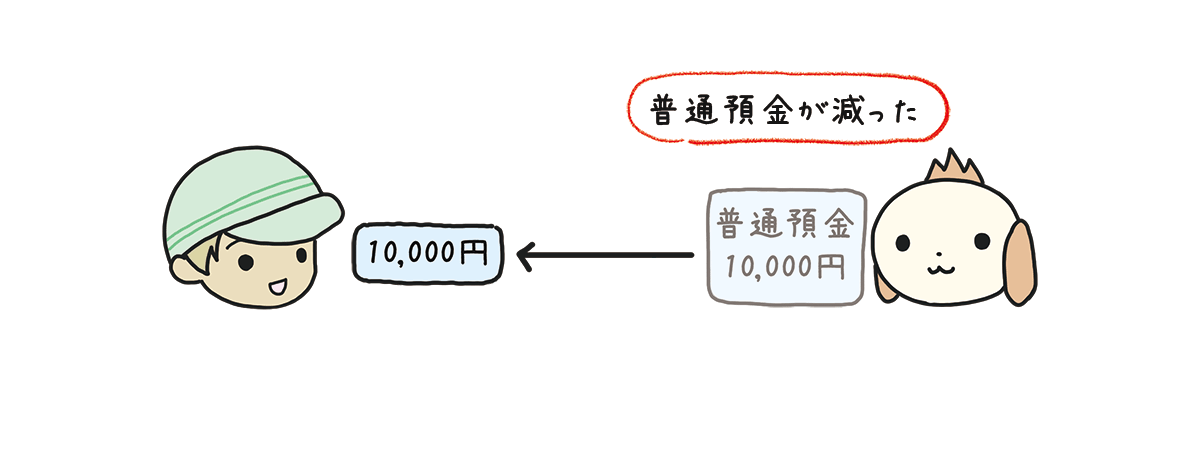

❷問題文を見てみると『代金は当社の普通預金口座から振り込んだ』、と書いてあります。これは当社の普通預金口座から出金があった、普通預金が減った、と考えます。

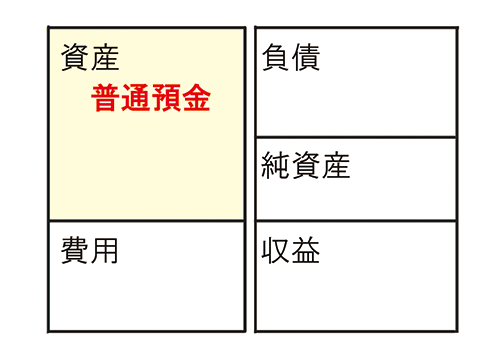

普通預金口座から支払ったので「普通預金」が減ります。「普通預金」は資産の勘定科目でホームポジションは左です。

「普通預金」が減るので、ホームポジションと反対側である右に「普通預金」と書きます。

| 買掛金 | 10,000 | 普通預金 | 10,000 |

仕入代金の前払いは前払金

場所の離れたお店から商品を買うときは、代金を前払い(先払い)することが一般的です。例えば、インターネットで買い物をする場合には、代金を先に支払ってから商品が発送され、商品が届きます。

仕入先の視点で考えてみると『商品が届いた後に代金を支払ってくれるのか、わからない。』『初めての取引先だから信頼関係ができていない。』『まずは代金を銀行口座に振込してもらい、入金を確認できたら商品を発送しよう。』ということで代金の前払いを条件に取引を行うことが多いです。

また、商品を取り寄せたり、発売日前に予約注文をする場合に、代金を前払いすることもあります。

・取引の回数が少なく、信頼関係ができていない場合。

・商品の取り寄せや予約注文をする場合。

代金を前払いしたときには「前払金(まえばらいきん)」という勘定科目を使います。

商品の受け渡し前にやりとりされるお金を『手付金(てつけきん)』ということもあります。手付金とは、欲しい商品を予約・注文したときに、予約・注文を確約するために支払った金額のことをいいます。手付金は簿記の問題文でよく目にしますが、勘定科目ではないことに注意が必要です。

前払金の発生と取り崩し

次の例題について仕訳を書いてみましょう。

<例題>

4月10日 商品¥15,000を注文し、手付金として現金¥5,000を支払った。

4月17日 先週に注文した商品¥15,000を仕入れ、代金のうち¥5,000は注文時に支払った手付金と相殺し、残額は現金で支払った。

<仕訳>

4月10日

| 前払金 | 5,000 | 現金 | 5,000 |

4月17日

| 仕入 | 15,000 | 前払金 | 5,000 |

| 現金 | 10,000 |

<仕訳の書き方>

4月10日

❶問題文を見てみると『商品¥15,000を注文し』た、と書いてあります。しかし、商品を受け取っていませんので、仕入の仕訳は書きません。

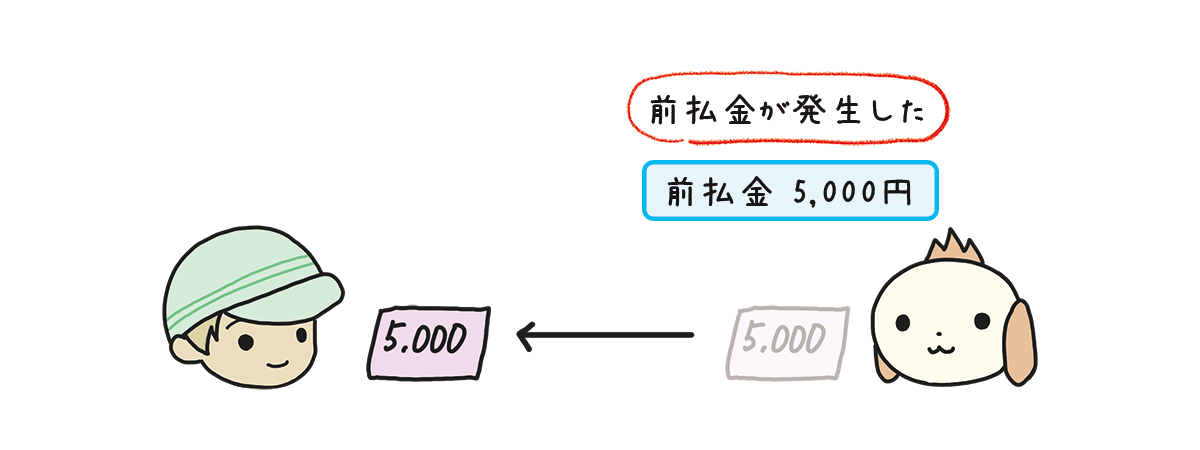

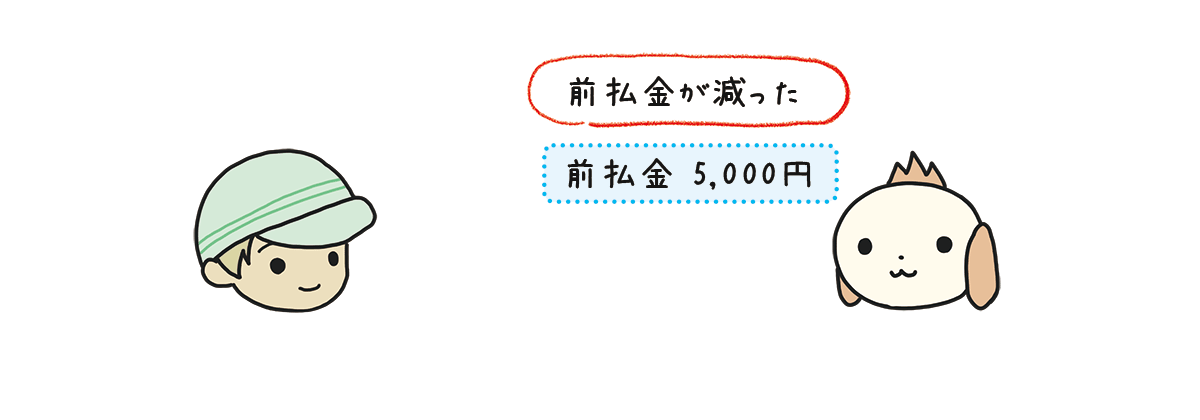

❷問題文を見てみると『手付金を支払った』と書いてあります。これは手付金を支払った、前払金が発生した、と考えます。

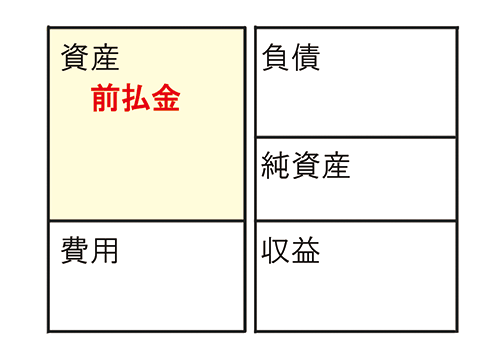

手付金を支払ったので「前払金」が増えます。「前払金」は資産の勘定科目でホームポジションは左です。

資産は、会社の財産を表すグループです。「前払金」は商品を受け取る前にお金を支払ったことを表す勘定科目なので、言い換えると『後から商品を受け取ることができる権利』です。したがって「前払金」は『財産』ということができ、資産に分類されます。

「前払金」が増えるので、ホームポジションと同じ側である左に「前払金」と書きます。

| 前払金 | 5,000 |

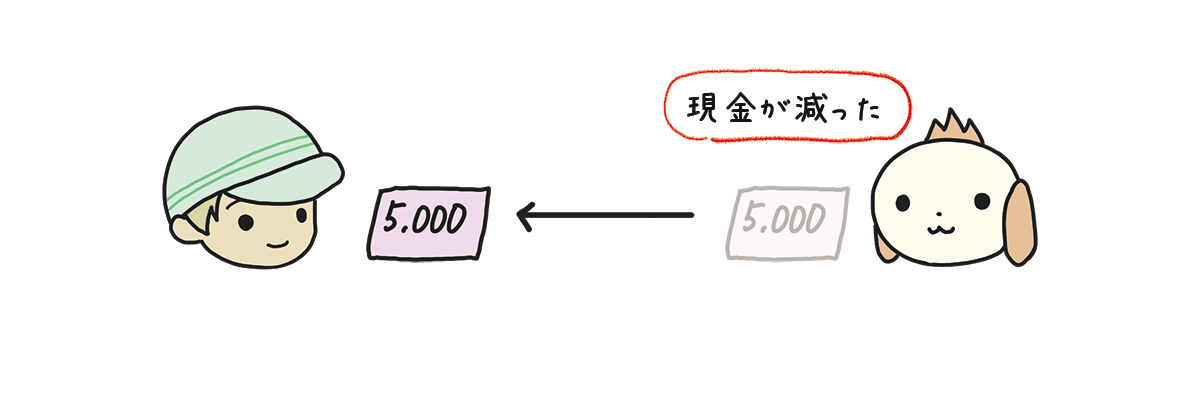

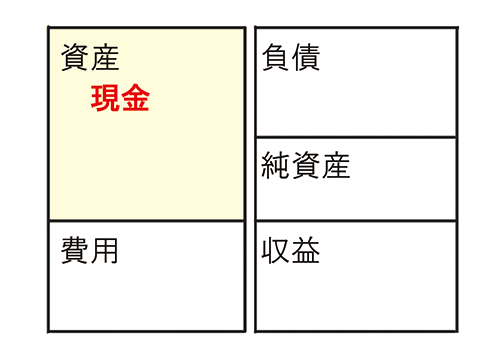

❸問題文を見てみると『現金¥5,000を支払った』、と書いてあります。これは会社の現金で支払った、現金が減った、と考えます。

現金で支払ったので「現金」が減ります。「現金」は資産の勘定科目でホームポジションは左です。

「現金」が減るので、ホームポジションと反対側である右に「現金」と書きます。

| 前払金 | 5,000 | 現金 | 5,000 |

<仕訳の書き方>

4月17日

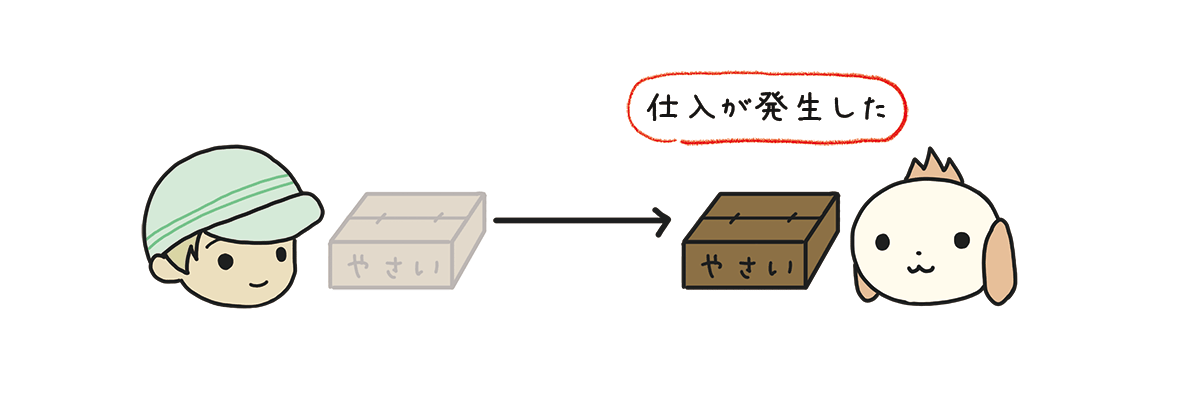

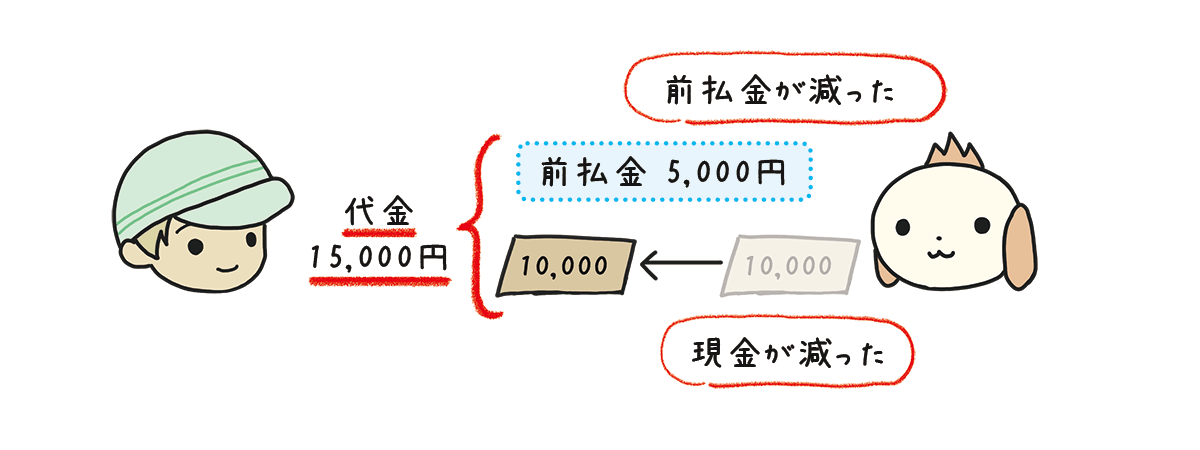

❶問題文を見てみると『先週に注文した商品¥15,000を仕入れ』た、と書いてあります。これは注文した商品を本日受け取った、仕入れが発生した、と考えます。

商品を仕入れたので「仕入」が増えます。仕入は費用の勘定科目でホームポジションは左です。

「仕入」が増えるので、ホームポジションと同じ側である左に「仕入」と書きます。

| 仕入 | 15,000 |

❷問題文を見てみると『代金のうち¥5,000は注文時に支払った手付金と相殺し』た、と書いてあります。これは、¥5,000は前払金を取り崩して支払った、前払金が減った、と考えます。

手付金と相殺したので、前払金を取り崩して支払ったということです。「前払金」が減ります。「前払金」は資産の勘定科目でホームポジションは左です。

「前払金」が減るので、ホームポジションと反対側である右に「前払金」と書きます。

| 仕入 | 15,000 | 前払金 | 5,000 |

❸問題文を見てみると『残額は現金で支払った』、と書いてあります。これは¥15,000のうち¥5,000を差し引き、残額¥10,000を現金で支払った、現金が減った、と考えます。

現金で支払ったので「現金」が減ります。「現金」は資産の勘定科目でホームポジションは左です。

「現金」が減るので、ホームポジションと反対側である右に「現金」と書きます。

| 仕入 | 15,000 | 前払金 | 5,000 |

| 現金 | 10,000 |

➤次のページ 商品売買⑧ 電子記録債務

➤前のページ 商品売買⑥ 現金での仕入

パブロフの書籍

日商簿記3級 テキスト&問題集 2026年度版 |

日商簿記3級 分野別問題&予想模試 2026年度版 |

日商簿記2級 商業簿記 テキスト&問題集 2026年度版 |

日商簿記2級 商業簿記 分野別問題&予想模試 2026年度版 |

日商簿記2級 工業簿記 テキスト&問題集 2026年度版 |

日商簿記2級 工業簿記 分野別問題&予想模試 2026年度版 |

スマートフォンアプリ

![]() 簿記3級 [Android] [iPhone] [iPad]

簿記3級 [Android] [iPhone] [iPad]