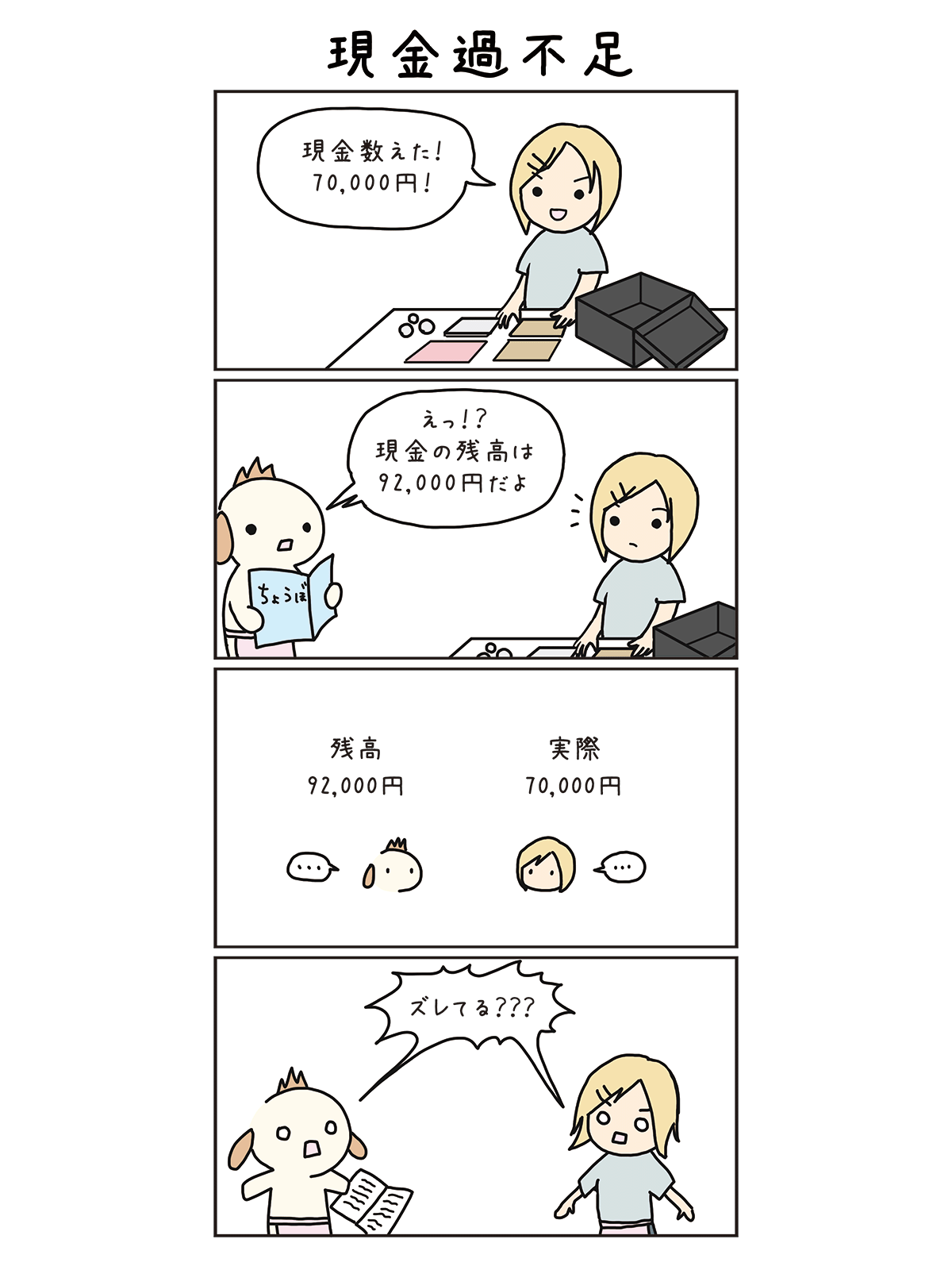

現金実査(げんきんじっさ)とは

会社では通常、毎日現金をかぞえ、帳簿と合っているか確認します。

現金をかぞえることを現金実査といいます。

現金実査を毎日する理由としては大きく2つあります。

・現金の出入りが激しいサービス業などで間違いに早く気付けるようにするため

・現金はとても横領されやすいため

現金過不足(げんきんかぶそく)とは

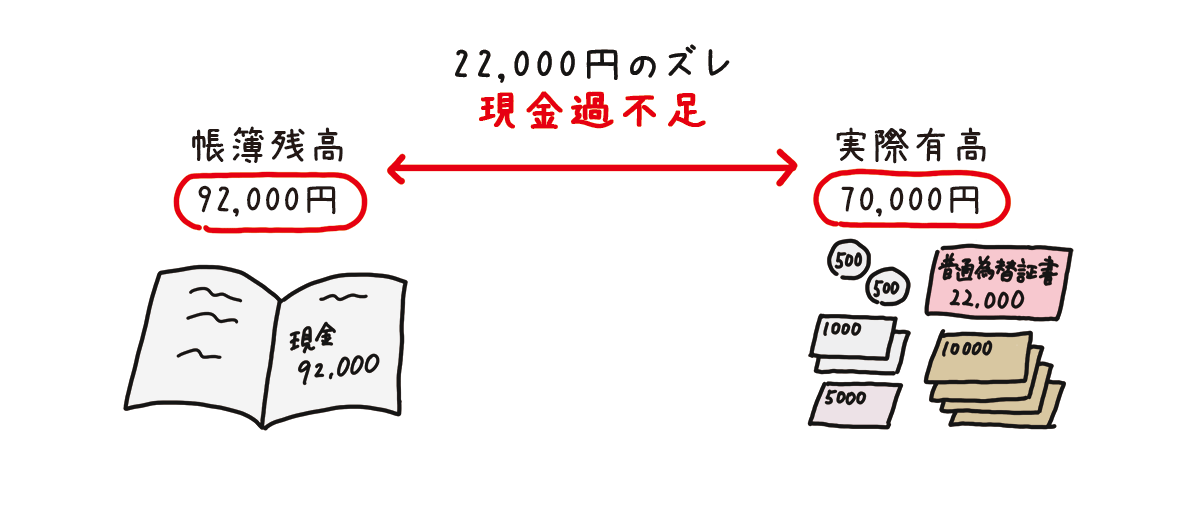

仕訳は、現金の支払いや受け取りがある度に書きます。それらの仕訳を集計した結果『帳簿上、現在どれだけの現金があるか』を現金の帳簿残高(ちょうぼざんだか)といいます。

一方、会社の金庫に保管されている現金を手許現金(てもとげんきん)といいます。手許現金の金額合計を実際有高(じっさいありだか)ということもあります。

もちろん、帳簿残高と実際有高の金額は一致しているのが正しい状況です。

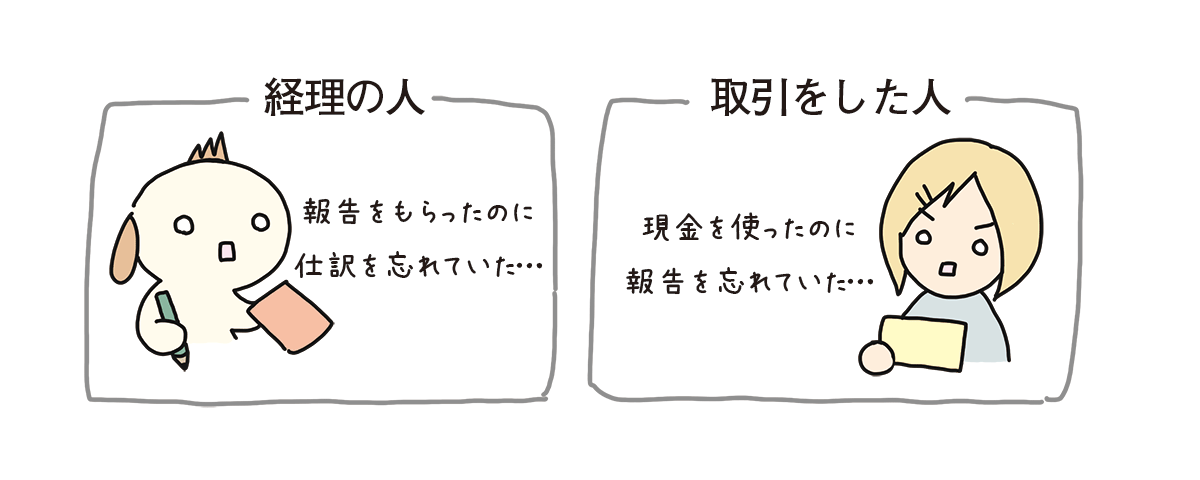

しかし、実際の会社では多くの人が働いており、現金の支払いや受け取りも多数発生します。

そこで、取引をした人が報告を忘れることや連絡が遅れることがあります。また、経理の人が仕訳を書くのを忘れたり遅れが発生することもあります。

仕訳を書くのを忘れたなどの理由により、帳簿残高と実際有高の金額にズレが生じることを現金過不足(げんきんかぶそく)といいます。

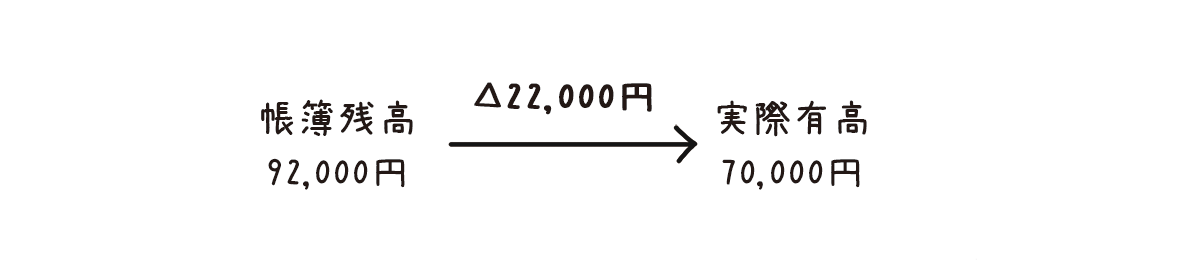

帳簿残高と実際有高の金額がズレていた場合、実際有高の金額を『正しい金額』と考え、帳簿残高を実際有高の金額に修正します。

ズレていた金額は「現金過不足」という一時的に使う勘定科目で仕訳します。

後日、現金過不足の原因を調査して、原因が判明したら追加の仕訳を書きます。

また、決算になっても原因が判明しない場合は、一時的に使用していた「現金過不足」を取り崩し、「雑損」または「雑益」として処理します。

現金過不足が発生した時の仕訳

次の例題について仕訳を書いてみましょう。

<例題>

4月末に現金実査を行ったところ、現金の実際有高¥70,000が帳簿残高¥92,000より不足していることが判明したため、帳簿残高と実際有高とを一致させる処理を行うとともに、引き続き原因を調査することとした。

<仕訳>

| 現金過不足 | 22,000 | 現金 | 22,000 |

<仕訳の書き方>

❶問題文を見てみると『実際有高が帳簿残高より不足している』と書いてあります。現金は実際に手許にある金額を『正しい金額』とするので、帳簿残高を実際有高に修正します。帳簿残高を実際有高に合わせるため92,000-70,000=22,000減らす必要があります。

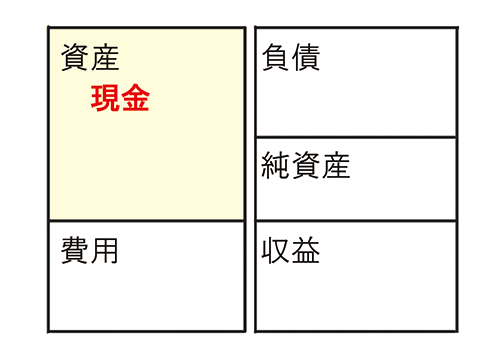

❷「現金」が減ります。「現金」は資産の勘定科目でホームポジション左です。

「現金」が減るので、ホームポジションと反対側の右に「現金」と書きます。

| 現金 | 22,000 |

❸相手勘定科目は「現金過不足」を使います。左に「現金過不足」と書きます。

「現金過不足」は5つの分類に入らない仮の勘定科目です。したがって、仕訳を書く順番としては、まず「現金」を増やしたい場合は左・減らしたい場合は右に書き、その相手(反対側)に「現金過不足」を書きます。

| 現金過不足 | 22,000 | 現金 | 22,000 |

現金過不足の原因が判明した場合の仕訳

先週、現金の実査を行ったところ、現金の実際有高が帳簿残高より¥22,000不足していたため、現金過不足勘定で処理していたが、本日その原因を調査したところ、通信費¥18,000が記入漏れであることが判明した。

<仕訳>

| 通信費 | 18,000 | 現金過不足 | 18,000 |

<仕訳の書き方>

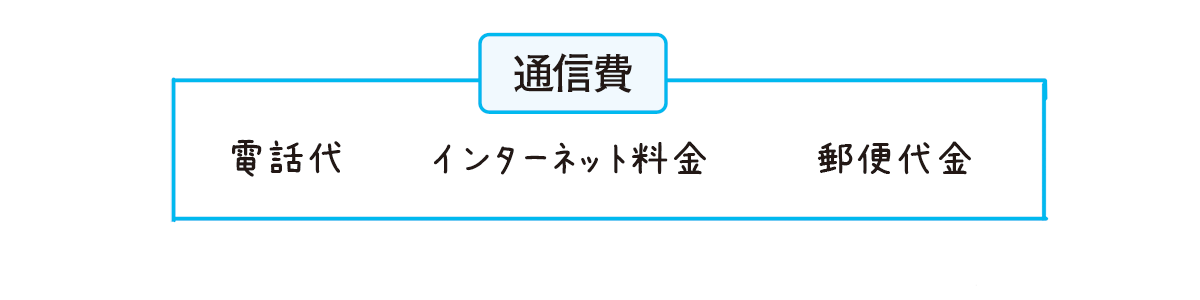

❶通信費が記入漏れであったので、「通信費」の仕訳を書く必要があります。「通信費」というのは、電話代やインターネット料金、郵便代金などを支払った際に使う勘定科目です。

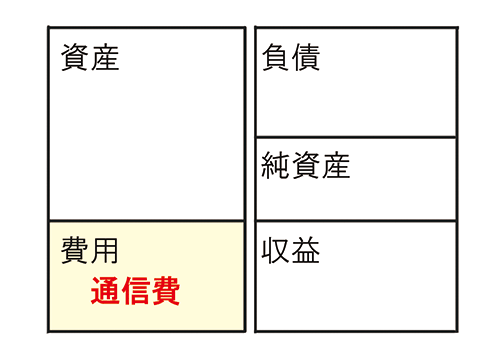

「通信費」は費用の勘定科目でホームポジション左です。

「通信費」が増えるので、ホームポジション側である左に「通信費」と書きます。

| 通信費 | 18,000 |

❷現金過不足の原因が判明したので「現金過不足」を取り崩して、減らします。

本問のような問題が出題された場合、実際の試験では時間短縮のため、左に通信費を書き、反対側に「現金過不足」を書きます。

| 通信費 | 18,000 | 現金過不足 | 18,000 |

しかし、初めて学習する場合は『先週、現金の実査を行ったところ、現金の実際有高が帳簿残高より¥22,000不足していたため、現金過不足勘定で処理していた』という指示から、先週書いた仕訳をイメージできるようになっておくと理解が深まります。『実際有高が帳簿残高より¥22,000不足』なので、1つ前の<例題>の仕訳を書いたことがわかります。

決算になっても原因が判明しない場合の仕訳

<例題>

決算において、借方残高の現金過不足¥4,000の原因を調べたところ、¥3,000については旅費交通費の記入漏れであることが判明したが残額は不明のため、雑損または雑益として処理する。

<仕訳>

| 旅費交通費 | 3,000 | 現金過不足 | 4,000 |

| 雑損 | 1,000 |

<仕訳の書き方>

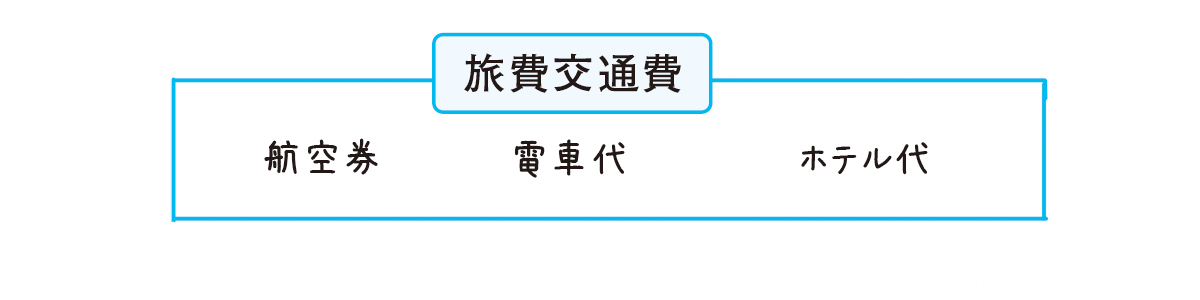

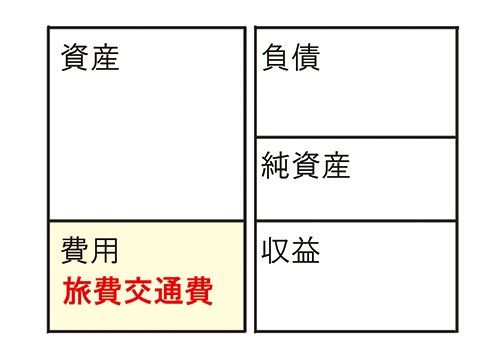

❶旅費交通費が記入漏れであったので、「旅費交通費」の仕訳を書く必要があります。「旅費交通費」は、出張などの際に支出した航空券、電車代、ホテル代について使う勘定科目です。

「旅費交通費」は費用の勘定科目でホームポジション左です。

「旅費交通費」が増えるので、ホームポジション側である左に「旅費交通費」と書きます。

| 旅費交通費 | 3,000 |

❷決算において、現金過不足の残額がある場合、全額取り崩します。取り崩すというのは元々あった残高を消すことです。

本問では借方に現金過不足¥4,000残高があるので、貸方に現金過不足4,000と書き、取り崩します。

| 旅費交通費 | 3,000 | 現金過不足 | 4,000 |

❸残額は『雑損または雑益として処理する』と指示がありますが、雑損か雑益のどちらを書くのか判断します。❷で書いた仕訳を見て判断すると簡単です。

↓↓❷で書いた仕訳↓↓

| 旅費交通費 | 3,000 | 現金過不足 | 4,000 |

仕訳の左側(借方)3,000円と右側(貸方)4,000円を比較してみると、左側の金額が1,000円少ない状況です。仕訳は左側の合計と右側の合計金額が一致する、というルールがあります。左側に1,000円を書くことで、合計金額が一致することになります。

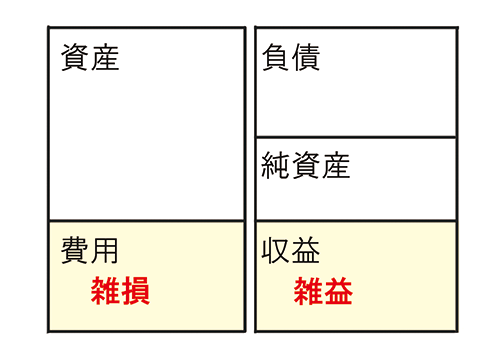

「雑損」は費用の勘定科目でホームポジションは左側です。

「雑益」は収益の勘定科目でホームポジションは右側です。

今回は、仕訳の左側に書くので、ホームポジション左側の雑損を書きます。

| 旅費交通費 | 3,000 | 現金過不足 | 4,000 |

| 雑損 | 1,000 |

試験では時間短縮のため、このようにテクニカルな方法で雑損または雑益を判断します。

理論的な説明としては、今回の一連の問題において、期中において現金の実際有高が帳簿残高より¥4,000不足していました。

実際有高が不足していたということは、会社が何らかの損をしている状況です。原因としては、現金を横領された(帳簿残高は変化なし、実際有高だけ減る)、費用の仕訳を書き忘れた(帳簿残高には反映されず、実際のお金だけが減る)などが考えられます。

したがって、決算の時点で原因がわからなかった場合は、「雑損」という費用として処理することになるのです。

パブロフの書籍

日商簿記3級 テキスト&問題集 2026年度版 |

日商簿記3級 分野別問題&予想模試 2026年度版 |

日商簿記2級 商業簿記 テキスト&問題集 2026年度版 |

日商簿記2級 商業簿記 分野別問題&予想模試 2026年度版 |

日商簿記2級 工業簿記 テキスト&問題集 2026年度版 |

日商簿記2級 工業簿記 分野別問題&予想模試 2026年度版 |

スマートフォンアプリ

![]() 簿記3級 [Android] [iPhone] [iPad]

簿記3級 [Android] [iPhone] [iPad]

![]() 簿記2級 商業 [Android] [iPhone] [iPad]

簿記2級 商業 [Android] [iPhone] [iPad]

![]() 簿記2級 工業 [Android] [iPhone] [iPad]

簿記2級 工業 [Android] [iPhone] [iPad]