前回は未実現利益の消去(開始仕訳がない場合)について学習しました。今回は、応用的な「開始仕訳がある場合」について説明します。また、連結第4年度のように年数が進んだ場合、未実現利益の消去の仕訳がどうなるのかについても説明しました。

もくじ

連結会計① 全体像と手続き

連結会計② 試験範囲と学習方法

連結会計③ 連結修正仕訳と問題の解き方

連結会計④ 未実現利益の消去(開始仕訳がない場合)

連結会計⑤ 未実現利益の消去(開始仕訳がある場合)★今回

連結会計の解き方動画

連結精算表の解き方

連結精算表の解き方

連結財務諸表の解き方

タイムテーブルの書き方と連結第4年度の解き方

「開始仕訳がない場合」はわかった!だけど…

「開始仕訳がない場合」はわかった!だけど…

だけど、「開始仕訳がある場合」がわからないんだね?

だけど、「開始仕訳がある場合」がわからないんだね?

ど…どうしてわかったの!?

この内容はお兄さんも苦手だったんだ。パブロフくんの気持ち、よくわかるよ。詳しく説明するからよく聞いてね。

やさしい感じで、説明お願いします~♪

今回のもくじ

(1)開始仕訳がない場合とある場合の違い

(2)商品の未実現利益の消去の仕訳を理解しよう

(3)商品の未実現利益の消去の仕訳を簡単に書くには

参考:連結第4年度の未実現利益の消去

(4)アップストリームの場合

(1)開始仕訳がない場合とある場合の違い

開始仕訳がない場合とある場合では、未実現利益が含まれている商品の対象が違います。このため、連結修正仕訳にも違いが出てきます。ここでは、取引の状況の違いを確認しましょう。

■開始仕訳がない場合(前回学習した内容)

・当期に連結会計を開始した場合や当期から連結会社間の取引を開始した場合は、前期に商品売買を行っていません。このため、前期以前に商品売買に関する連結修正仕訳を書いていないので、開始仕訳を書きません。

・連結会社間で商品売買を行ったのは当期ですので、連結会社間で取引された商品は「期首商品」には含まれていません。このため、「期首商品」には未実現利益が含まれていません。

・開始仕訳がない場合、未実現利益は「期末商品」だけに含まれています。

■開始仕訳がある場合(★今回学習する内容)

・前期以前から連結会社間の取引をしている場合は、前期までの連結修正仕訳を書いているため、当期に開始仕訳を書きます。

・前期に連結会社間で商品売買を行っていますので、連結会社間で取引された商品は、前期の期末商品に含まれています。前期の期末商品は、当期の「期首商品」ですので、「期首商品」に未実現利益が含まれています。

・開始仕訳がある場合、未実現利益は「期首商品」「期末商品」の両方に含まれています。

(2)商品の未実現利益の消去の仕訳を理解しよう

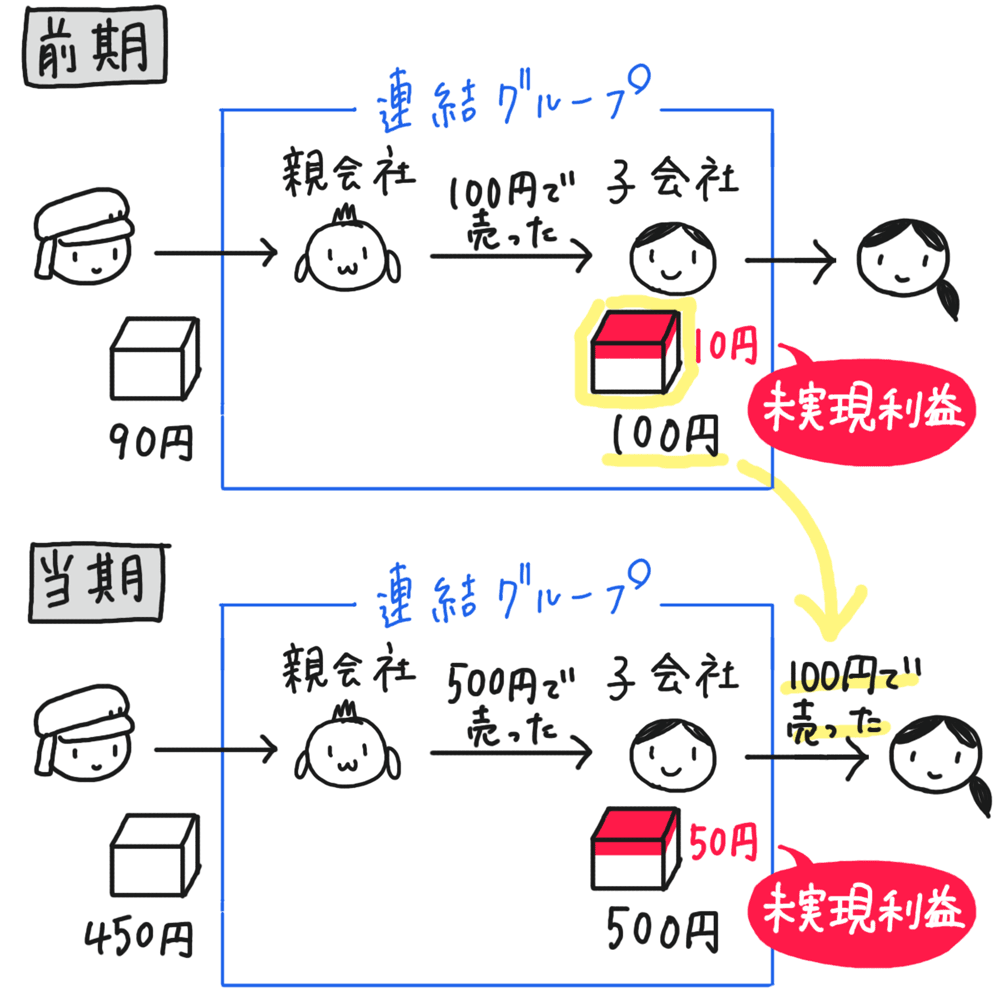

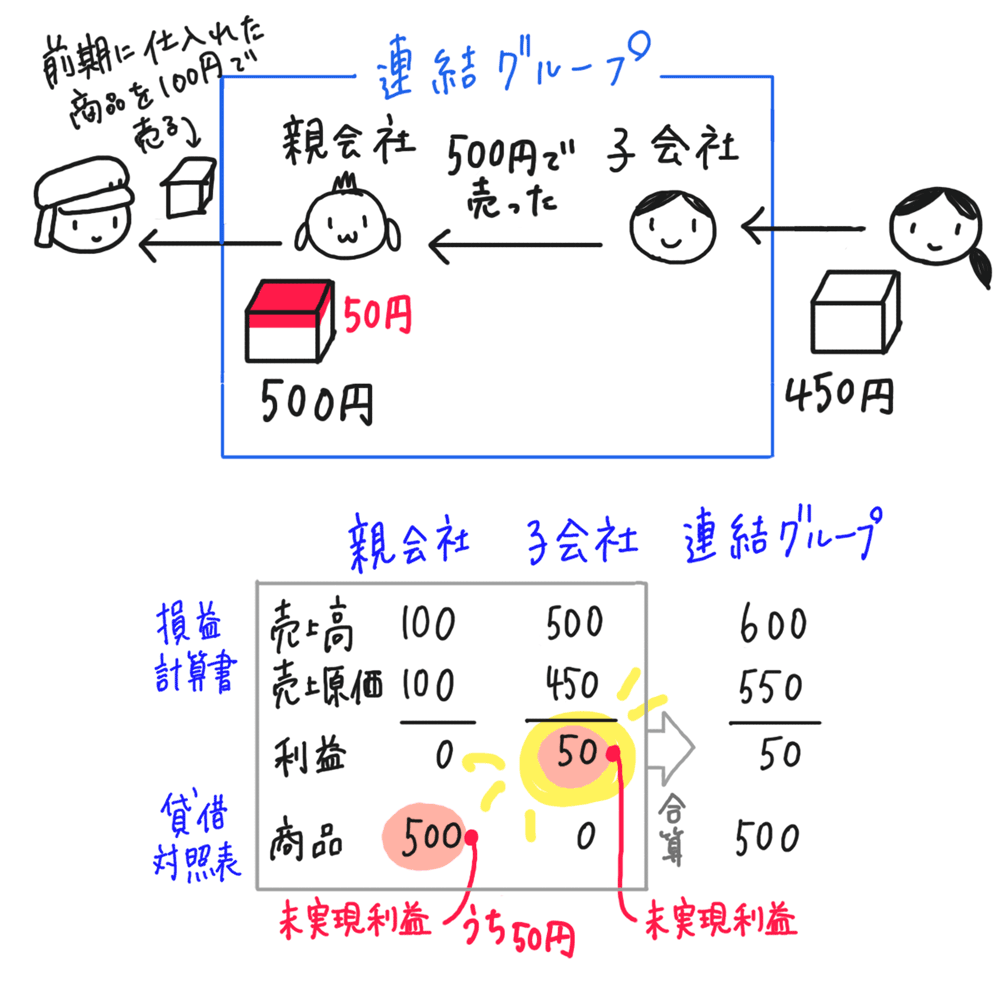

下のイラストの状況で説明します。子会社は前期末に手許にあった商品(原価90円)を当期に100円で外部へ売り、親会社はまた別の商品(原価450円)を当期に外部から仕入れ、子会社へ500円で売りました。

上のイラストの連結修正仕訳は、次の①~④になります。

①連結会社間の取引の相殺

まずは「連結会社間の取引の相殺」の連結修正仕訳を書きます。これは前回(連結会計④)と同じです。

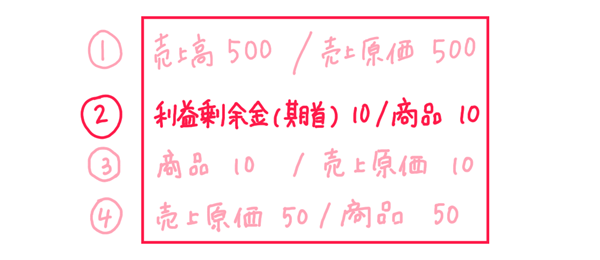

②開始仕訳

次に、商品の未実現利益の消去に関する「開始仕訳」を書きます。これまで学習してきた資本連結と同じで、前期末に書いた連結修正仕訳を当期に引き継ぐために書きます。

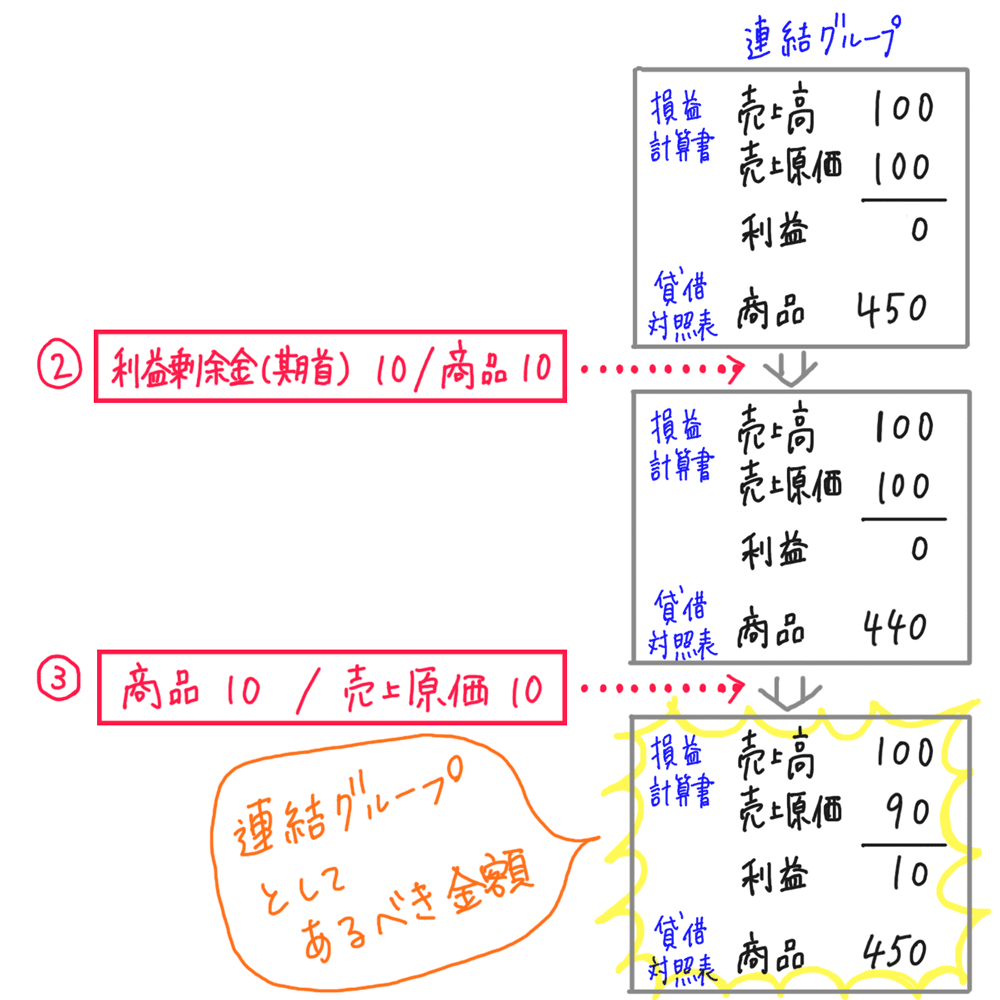

当期の開始仕訳を書く準備として、まずは「前期末の連結修正仕訳」を書きます。この仕訳は連結会計④で学習したものと同じです。金額は前期末の期末商品の未実現利益10円です。

<前期の連結修正仕訳>

前期の連結修正仕訳から当期の開始仕訳を書きます。開始仕訳では、資本連結と同じように、収益や費用に関係する勘定科目を「利益剰余金(期首)」に置き換えます。資産、負債の勘定科目はそのまま使います。これで開始仕訳は完成です。

<当期の開始仕訳>

参考:前期の「連結会社間の取引の相殺」について

前期の「連結会社間の取引の相殺」の連結修正仕訳(下記)は、開始仕訳を書きません。連結会社間の取引の相殺は、当期の取引が対象であり、開始仕訳は書かないルールがあるためです。

前期 売上高100/売上原価100

仮に、売上高と売上原価を利益剰余金(期首)に書き換えたとしても、利益剰余金(期首)の増減額はゼロとなり、開始仕訳を書かなかった場合と同じ結果になります。

前期 売上高100/売上原価100

↓収益と費用を置き換え

開始仕訳 利益剰余金(期首)100/利益剰余金(期首)100

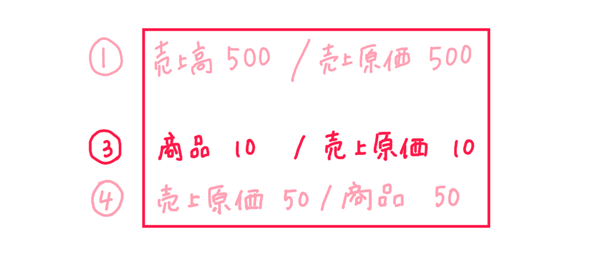

③期首商品の未実現利益の消去

次に、期首商品についての連結修正仕訳を書きます。簿記3級で学習した3分法の売上原価の決算整理仕訳「しーくりくりしー」の「しーくり」部分(期首商品の部分)の修正です。金額は前期末の期末商品(つまり当期の期首商品)の未実現利益10円です。

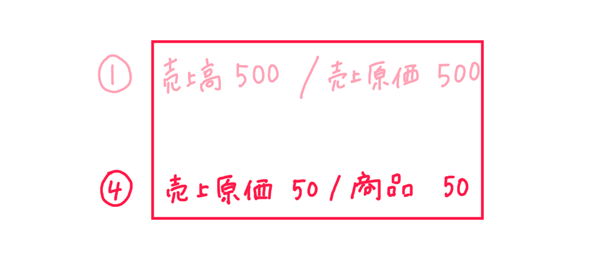

④期末商品の未実現利益の消去

最後に、期末商品についての連結修正仕訳を書きます。簿記3級で学習した3分法の売上原価の決算整理仕訳「しーくりくりしー」の「くりしー」部分(期末商品の部分)の修正です。金額は当期末の期末商品の未実現利益50円です。

連結修正仕訳①~④を知っていれば試験の問題を解くことはできますし、実務でも十分です。最終的にはこの仕訳を暗記することになります。ただ、なぜこのような仕訳になるのか、理由も気になるので詳しく見ていきましょう。

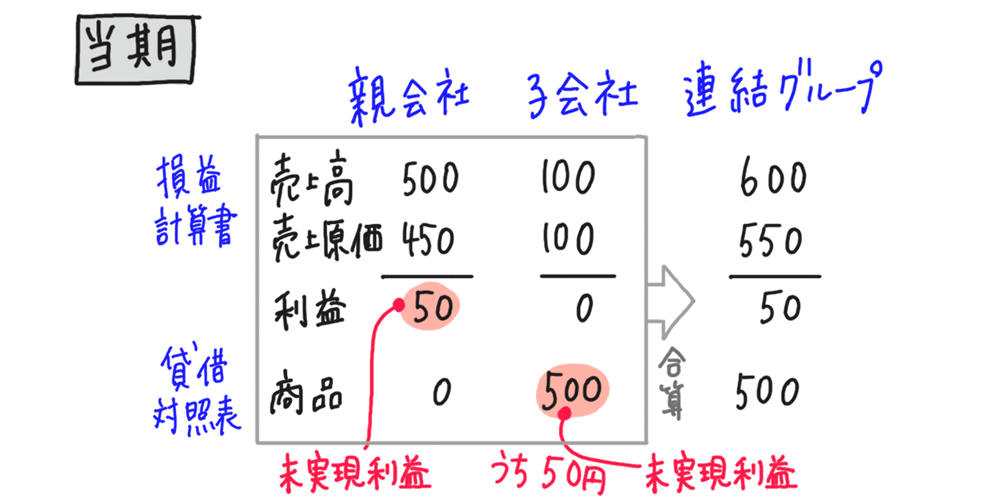

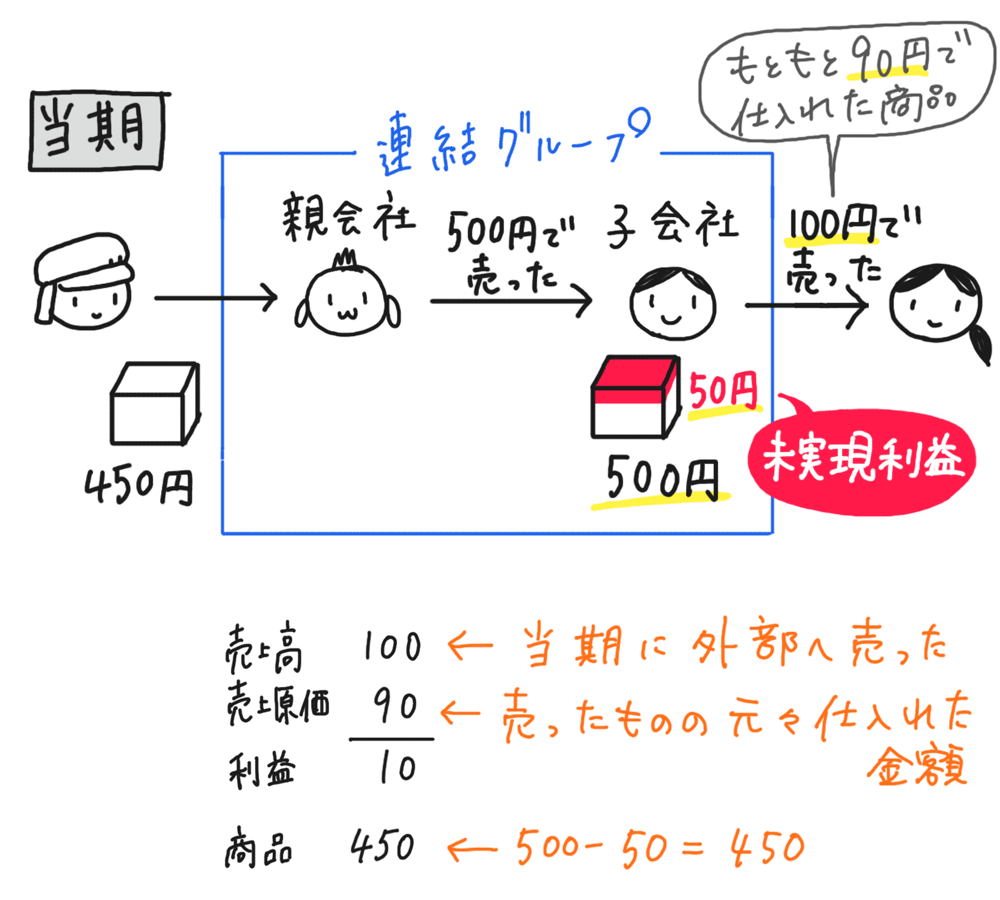

上のイラストの状況を勘定科目の金額で表すと次のようになります。親会社は子会社へ500円の売上、売上原価450円。子会社は期首商品を外部へ売っているので100円の売上、売上原価100円(親会社が90円で仕入れた商品)。子会社の期末商品500円が残っています。親会社の利益50円と、子会社の商品500円に含まれる50円が未実現利益です。そして、親会社と子会社を合算すると連結グループ全体の金額になります。

この連結グループ全体の金額は、よく見ると連結会計としてはふさわしくない金額になっています。連結グループとしては「当期は外部に商品を100円しか売っていない」のに、連結グループの売上高が600円となっているのはおかしいです。さらに、商品に含まれている未実現利益50円も消す必要があります。

そこで、連結修正仕訳を書いて、当期の連結グループ全体の状況を正しく表す金額に修正する必要があります。

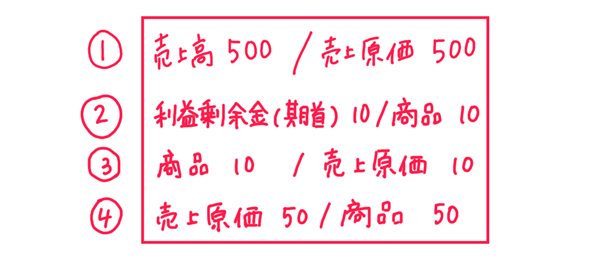

連結修正仕訳① 連結会社間の取引の相殺

連結修正仕訳④ 期末商品の未実現利益の消去

まずは前回(連結会計④開始仕訳がない場合)と同じように、①連結会社間の取引の相殺と④当期末の未実現利益の消去の連結修正仕訳を反映させます。

だいぶ連結グループ全体の状況を表してきました。しかし、前期に90円で外部から買った商品を、当期に外部へ100円で売っているのに利益が出ていないのはおかしいです。そこで、連結グループ全体の状況をさらに正しく表すために②開始仕訳と③期首商品の連結修正仕訳を反映させます。

連結修正仕訳② 開始仕訳

連結修正仕訳③ 期首商品の未実現利益の消去

②開始仕訳を書く理由は、前期の連結修正仕訳を引継ぐためですが、③期首商品に関する仕訳は、多すぎる売上原価を未実現利益の分だけ少なくし、商品の金額を正しくするために書きます。

参考:前期の未実現利益が当期に実現する

③は、前期末の商品に含まれいた未実現利益10円が、当期に商品を外部へ販売したことで利益が実現した、という意味があります。③を反映させることで、損益計算書に利益10円が計上されていることから、利益が実現した、ということがわかります。

上記の連結修正仕訳①~④を反映させた結果が連結グループとしてあるべき金額かどうか検証します。

上のイラストを見てみると、連結修正仕訳①~④を書くことで、連結グループ全体の状況を正しく表していることがわかりました。

(3)商品の未実現利益の消去の仕訳を簡単に書くには

連結修正仕訳を書く理由は説明しましたが…とても複雑です。試験のときにこれを思い出しながら仕訳を書いたら、とても時間が足りません。この説明を読んで「なるほど!」と理解したら、連結修正仕訳①②③④を自分で書けるように覚えて、短い時間で書くことができるよう練習しましょう。

ステップ1 当期の「連結会社間の取引の消去」の仕訳を書く。

ステップ2 「商品から未実現利益を減らす」というイメージがしやすい「期末商品」の仕訳を書く。ステップ3と4では、この仕訳を元にして、仕訳を書くのがコツ。

ステップ3 「期首商品」の仕訳は、まず④の逆仕訳を書き、金額を当期の期首商品の10にする。

ステップ4 最後に「開始仕訳」を書く。まず④と同じように「売上原価/商品」と書く。売上原価を利益剰余金(期首)に書き換え、金額を期首商品の10にする。

なんとなく、わかったような気がするよ。結局、仕訳を簡単に書く方法を覚えちゃえばいいってこと?

うん、そうだね。連結修正仕訳で「連結グループ全体の金額が、正しくなるように調整している」ってことが理解できれば、仕訳の書き方を覚えることが大切だね。

今までの説明を聞いていて、ちょっと疑問に思ったんだけど、、、連結第4年目になったら、連結1年目と連結2年目の商品の未実現利益って、どうするの?

連結第2年目と同じ仕訳を書くよ。つまり、上で勉強した①~④の仕訳を書けばいいんだ?

えっ?どうなってんの?

原理は簡単だから、さらっと説明するね。この内容は覚えなくていいからね。

参考:連結第4年度の未実現利益の消去

例:商品に含まれている未実現利益の金額は次のとおりであった。X4年3月末の商品の未実現利益の消去に関する連結修正仕訳を書きなさい(連結会社間の取引の相殺は別途仕訳済みであるものとする)。

X1年3月末 期末商品10

X2年3月末 期首商品10、期末商品50

X3年3月末 期首商品50、期末商品100

X4年3月末 期首商品100、期末商品200

解答 利益剰余金(期首)100/商品100

商品100/売上原価100

売上原価200/商品200

解説 X4年3月末の連結修正仕訳を書きます。

ステップ1 開始仕訳

まずは前期までの連結修正仕訳を書きます。費用である「売上原価」を利益剰余金(期首)に置き換えます。商品10、利益剰余金(期首)10は、借方と貸方にあるので、相殺します。商品50、利益剰余金(期首)50も同じく、相殺します。

<前期までの連結修正仕訳>

X1年3月末 売上原価10/商品10

X2年3月末 商品10/売上原価10

売上原価50/商品50

X3年3月末 商品50/売上原価50

売上原価100/商品100

↓売上原価を利益剰余金(期首)へ

X1年3月末 利益剰余金(期首)10/商品10

X2年3月末 商品10/利益剰余金(期首)10

利益剰余金(期首)50/商品50

X3年3月末 商品50/利益剰余金(期首)50

利益剰余金(期首)100/商品100

↓利益剰余金(期首)と商品を相殺

X1年3月末 利益剰余金(期首)10/商品10

X2年3月末 商品10/利益剰余金(期首)10

利益剰余金(期首)50/商品50

X3年3月末 商品50/利益剰余金(期首)50

利益剰余金(期首)100/商品100

↓最終的に残ったのが開始仕訳

x3年3月末 利益剰余金(期首)100/商品100

ステップ2 当期の連結修正仕訳

X4年3月末 商品100/売上原価100

売上原価200/商品200

つまり、X1年の期末~X3年の期首に関しては相殺するため、開始仕訳として残りません。この結果、連結第4年度であっても、期首商品と期末商品の金額を使って、開始仕訳と連結修正仕訳を書くことができるのです。

なるほど~。そういうことか。

わき道にそれたので、本題に戻ろう。これまではダウンストリームについて学習したので、次はアップストリームについて、勉強するよ。

(4)アップストリームの場合

これまではダウンストリームの例を見てきました。アップストリームの場合には、非支配株主のことを考える必要があります。親会社が子会社の株式の60%を持っている場合、非支配株主が40%の株式を持っていることになります。

アップストリームでは次のような状況なので、子会社の利益を変動させます。子会社の利益を変動させると「非支配株主に帰属する当期純利益」も変動させる必要があります。

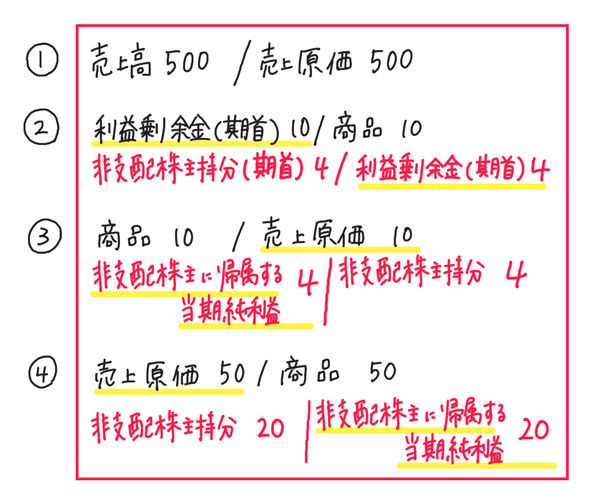

それでは仕訳の書き方です。まずはダウンストリームと同じ仕訳を書きます。

これに加えてアップストリームの場合には、次の仕訳が必要になります。考え方は、前回(連結会計④)と同じです。

②開始仕訳

利益剰余金(期首)10は元々「売上原価」でした。したがって、元々「売上原価」が増える仕訳でした。売上原価が10増えれば子会社の利益が10減るので「非支配株主に帰属する当期純利益」も減らす必要があります。

10×40%=4

「非支配株主に帰属する当期純利益」は左側の勘定科目なので、減らす場合は右に書きます。また、反対側に非支配株主持分を書きます。非支配株主持分は右側の勘定科目なので、左に書くと減ったということです。子会社の利益が減った分、非支配株主の持分が減ったということです。

利益剰余金(期首)10/商品10

非支配株主持分4/非支配株主に帰属する当期純利益4

開始仕訳なので「非支配株主に帰属する当期純利益」は「利益剰余金(期首)」に置き換えます。また「非支配株主持分」は「非支配株主持分(期首)」に置き換えます。

利益剰余金(期首)10/商品10

非支配株主持分(期首)4/利益剰余金(期首)4

③期首商品の未実現利益の消去

売上原価が10減れば子会社の利益が10増えるので「非支配株主に帰属する当期純利益」も増やす必要があります。

10×40%=4

「非支配株主に帰属する当期純利益」は左側の勘定科目なので、増やす場合は左に書きます。また、反対側に非支配株主持分を書きます。非支配株主持分は右側の勘定科目なので、右に書くと増えたということです。子会社の利益が増えた分、非支配株主の持分が増えたということです。

商品10/売上原価10

非支配株主に帰属する当期純利益4/非支配株主持分4

④期末商品の未実現利益の消去

売上原価が50増えれば子会社の利益が50減るので「非支配株主に帰属する当期純利益」も減らす必要があります。

50×40%=20

「非支配株主に帰属する当期純利益」は左側の勘定科目なので、減らす場合は右に書きます。また、反対側に非支配株主持分を書きます。非支配株主持分は右側の勘定科目なので、左に書くと減ったということです。子会社の利益が減った分、非支配株主の持分が減ったということです。

売上原価50/商品50

非支配株主持分20/非支配株主に帰属する当期純利益20

<まとめ>

アップストリームの連結修正仕訳は、次のようになります。黄色でマーカーしたように、費用と反対側に「非支配株主に帰属する当期純利益」を書く、と覚えると早く仕訳を書くことができます。

ふぅ~、、、大変だぁ~

意味を理解して覚えようとすると大変だから、問題を使って仕訳の書き方を練習することが大切だよ。

やっぱり、覚えちゃった方が早そうだね。そもそも、連結会計って、試験に出るの?出ないなら…

簿記2級の試験のうち3回中1回は出題されているんだ。2回連続で出題されたこともあるから、「出ないなら勉強しないでおこう」というのは良くないよ。

や、やろうと思っていたよ、ホント。や、、やるぞやるぞ~♪

関連ページ

連結会計① 全体像と手続き

連結会計② 試験範囲と学習方法

連結会計③ 連結修正仕訳と問題の解き方

連結会計④ 未実現利益の消去(開始仕訳がない場合)

連結会計⑤ 未実現利益の消去(開始仕訳がある場合)★今回

連結会計の解き方動画

連結精算表の解き方

連結財務諸表の解き方

タイムテーブルの書き方と連結第4年度の解き方

27 Comments

とても分かりやすく、理解が深まりました!自信を持って問題を解けそうです。忘れたらまた何度でも読み返しに来ます。パブロフくんの存在を知らず他の教材を使ってしまっていましたが、ブログ・アプリ共に大変お世話になっています。教材も使っていたら良かったなと少し後悔しています

ブログの内容がお役に立ったようで良かったです。

簿記2級の合格を応援しています!

何度も繰り返しして、勉強しなくてはならない。

親会社が子会社に償却性固定資産を売却した際に売却益が発生し、減価償却を修正仕訳した場合なぜ未実現利益が解消されるのでしょうか?

コメントありがとうございます。

簿記2級では、土地の未実現損益について出題されます。

一方、償却性固定資産については簿記1級の範囲となりますので、返信できない点ご了承ください。

はじめまして。

②開始仕訳 の部分に以下の記述がありますが、借方と貸方の利益剰余金は相殺しないのでしょうか?

利益剰余金(期首)10/商品10

非支配株主持分(期首)4/利益剰余金(期首)4

理由がどうしてもわからないのでお教えいただけると嬉しいです。

はじめまして。コメントありがとうございます。

利益剰余金(期首)10/商品10

非支配株主持分(期首)4/利益剰余金(期首)4

という仕訳を書いた後に、利益剰余金(期首)を相殺して次のような仕訳にしても正解です。

利益剰余金(期首)6/商品10

非支配株主持分(期首)4

ただ、私は最初からこの仕訳を書くと、仕訳の「意味」がわかりにくくなるので、まずは仕訳の意味を考えながら上の仕訳を書くようにしています。

もし試験でこの仕訳を問われたら、利益剰余金を相殺した下の仕訳を書くことになりますが、これまで一度も見たことがありません。

というのも、連結会計が出題される際には連結精算表や連結財務諸表を作成する形式で問われるので、過程における仕訳の書き方を詳しく問われることはないからです。

学習する際、普段練習する際には、nonameさんの書きやすい方で書いて大丈夫です!

よせだ先生こんにちは。

2022年度版日商2級総仕上げ問題集

P.254連結第2年度の連結財務諸表について質問です。

第2年度の⑤内部取引・債権債務の相殺のところで

買掛金3,000/売掛金3,000という仕訳について、

資料Ⅱ 連結修正事項

P社から仕入れた金額は3,300である

この付加された利益を差し引いた金額3,000を相殺していることは理解できるのですが、

なぜ「掛けで仕入れた」と読み解くことができるのでしょうか。

お忙しいところ申し訳ありませんが、ご教授頂けると嬉しいです。

総仕上げ問題集をお使いくださり、ありがとうございます。

本問では金額が偶然同じになっているだけでして、他の問題(Ch8-02、03など)では一致していません。

⑤内部利益・債権債務の相殺、⑦未実現利益の消去の情報は別々に処理する、と考えるのがオススメです。

>この付加された利益を差し引いた金額3,000を相殺していることは理解できるのですが、

>なぜ「掛けで仕入れた」と読み解くことができるのでしょうか。

保有している期末の商品在庫と期末の掛けの金額は一致するものではありません。

「掛けで仕入れた」と読み解く、というのは連結会計の処理を行う上で必要ない考え方です。

⑤内部利益・債権債務の相殺で、期末の買掛金と売掛金を相殺しています。当期の売上高と売上原価(仕入の金額)も相殺しています。

掛けで仕入れた商品がいくらあるのか不明ですが、仕訳を書くのに必要な情報ではありません。

⑦未実現利益の消去で、商品に含まれている未実現利益を消去しています。掛けで仕入れた商品がいくらあるのか不明で、期末の商品が掛けか現金で支払いかは処理に関係ありません。

こちらで大丈夫でしょうか。

お忙しいところ返信頂きありがとうございます。

内部利益・債権債務の相殺では、連結修正事項の

「連結第2年度期末においてP社のS社に対する売掛金残高は3,000千円である」

ここを相殺するのですね。

内部利益・債権債務の相殺と未実現利益の消去を一緒くたに考えていました。

他の問題も取り組んでしっかり理解できるようにします!

詳しく解説してくださりありがとうございます。

解決したようで良かったです。

合格を応援しています!

ここやテキストでは期首商品に含まれる未実現利益の消去で;

☓四年の開始仕訳が

利益剰余金当期首残高 ☓ 商品 ☓

非支配株主持分当期首残高 ☓ 利益剰余金当期首残高 ☓

とありますが、模擬試験の連結損益計算書を作成時のとき、

☓四年の開始仕訳が無しで、

利益剰余金当期首残高 ☓ 売上原価 ☓

非支配株主に帰属する当期純損益 ☓ 非支配株主持分当期変動額 ☓

とありますが、どういうことでしょうか、、

コメントありがとうございます。

質問の内容を具体的に教えて頂きたいので、パブロフのテキストの該当ページを教えて頂けますと幸いです。

よせだ先生、いつもお世話になっております。

簿記2級の学習をテキストと動画で勉強させていただいております。

https://www.youtube.com/watch?v=BwZ1y3gK9m8

19:16

からの連結2年目以降の連結修正仕訳について補足説明を

いただけると幸いに存じます。

まず、前期末の連結修正仕訳が下記の通りであることは理解できます。

売上原価 12,000 / 商品 12,000

また、次年度の開始仕訳で下記の通りになることも理解しております。

利益剰余金(期首) 12,000 / 商品 12,000

しかしながら、この開始仕訳の後に下記の連結修正仕訳が必要な理由がわかりません。

商品 12,000 / 売上原価 12,000

動画のご説明の中では「期首の開始仕訳が実現したとみなす」と

話されていたかと記憶しておりますが、なぜ「みなす」ことができるのかが

理解できておりません。

仕訳だけ見ると、前期末の連結修正仕訳の逆仕訳を行っているので

「未実現利益が実現した」という事象が当期に発生したと考えられます。

しかし、問題文には「前期末の未実現利益が実現した」と記載されて

いないにもかかわらず、当然のように実現仕訳を切っている背景が解りません。

大変、稚拙な質問でお恥ずかしい限りですが、補足説明をいただけると

幸甚です。何卒、よろしくお願い申し上げます。

連結グループ全体では前期の在庫は当期に販売済み、という前提が、連結会計の処理の前提条件となって基準が作られているためです。現実社会の取引、実務観光や会社の取引規模などから、この前提は成り立っています。

前期の在庫の金額は企業規模からすると金額的に僅少ですので、前期に保有している在庫の金額が、当期の売上原価より小さいということは、売上高が少なすぎて倒産してしまいます。先入先出法をイメージしてもらいつつ、個別損益計算書の売上原価の項目を見て頂きたいのですが、「前期末の在庫の金額」「当期の仕入高の金額」「当期末の在庫の金額」「当期の売上原価の金額」を見てみてください。前期末の在庫の金額は、当然に当期の売上原価に含まれている、という前提が成り立つことがわかると思います。

1年前の在庫がそのまま残っている、ということは、1年間の売上高が少なすぎて会社が倒産するということですから、1年前の在庫は当期に売れている、という感覚は大切です。

以上の内容の理解が難しいようでしたら、先入先出法なので、前期の在庫は当期に売れていると考えてください。

パブロフさんの書籍で勉強させていただいています。

2級商業簿記総仕上げ問題集2021年度版、p64の問題5について質問致します。

「開始仕訳と当期の連結修正仕訳を合算」とありますが、p68の解説にあるステップ6の仕訳を合算せずステップ3・4のみを合算するのは何故なのでしょうか?当期末の未実現利益消去も連結修正仕訳の一部だから合算するべきと考えていたのですが…。

全て合算すると以下のようになると思いますが、これが間違いである理由を教えていただきたいです。

(借方)

利益剰余金期首残高2,000

売上原価4,000

(貸方)

商品6,000

よろしくお願い致します。

総仕上げ問題集をお使いくださり、ありがとうございます。

開始仕訳は前期までに書いた連結修正仕訳です。このため、当期の連結修正仕訳は意味が違います。計上したタイミングの異なる仕訳を合算しない、というのが理由となります。そもそも、開始仕訳は毎年引き継いで計上するものですから、当期の連結会社間の取引や残高を見て、当期の連結修正仕訳を書くこととは意味が異なります。

簿記の問題では、前期末と当期末の情報から仕訳を書くので、開始仕訳と当期の連結修正仕訳を同時に書くように思えますが、そもそもの仕訳のタイミングや意味が違うものなのです。

はじめまして。いつも大変分かり易い解説をありがとうございます。

売上高と仕入高の相殺の仕訳,つまり売上●円/売上高●円という点がどうにも腑に落ちないので,

ご教示いただけないでしょうか。以下のような疑問があります。

A社とB社は連結会社です。親A社が子B社に対して,80円で仕入れた商品を100円で売却し,子B社はそれを当期中に外部に売却しませんでした。

この場合,B社は個別仕訳において,A社からの仕入時に仕入100/買掛金100,期末に棚卸100/仕入100という仕訳をそれぞれすることとなるかと思います。

そうすると,A社とB社の損益計算書を合算した際,売上原価として計上されている金額はA社の計上した80円のみとなります。

連結グループ外に売却を行っていないため,損益を0にする仕訳を行う必要がありますが,そうであれば,売上100/売上原価80(+商品20?)という仕訳を行うというのが自然な成り行きなのではないでしょうか。

にもかかわらず,売上100/売上原価100という仕訳になることに違和感を覚えています。

勉強を始めて日が浅いこともあり,思考過程そのものに誤りがあるかも知れません。

よろしくお願いいたします。

誤りがありましたので,以下のように訂正させていただきます。

すみません。

「売上高と仕入高の相殺の仕訳,つまり売上●円/売上高●円という点がどうにも腑に落ちない」

↓

「売上高と仕入高の相殺の仕訳,つまり売上●円/売上原価●円という点がどうにも腑に落ちない」

なお,●は同額であることを表しています。

コメントありがとうございます。

下記①②の仕訳をセットで考えてみてください。正しく調整されます。

①連結会社間の取引の相殺

売上高100/売上原価100

②未実現利益の消去

売上原価20/商品20

お持ちでしたら、テキストCh15-10を見てみると考え方や取引の説明が書いてありますので、復習してみてください。

先生の問題集を購入して勉強させて頂いています。

商業簿記総仕上げ問題集2級の問題集の253pがわからずここにたどり着きました。

本記事を読んで、内容は理解したのですが一点質問です。

記事内に

” 前期に90円で外部から買った商品を、当期に外部へ100円で売っているのに利益が出ていないのはおかしいです。“

とあるのですが、これは前期の未実現利益の対象となった取引の商品が売れたから発生したという認識であってますでしょうか?

そうであれば、問題集253pにおいては問題文に”前期の商品が売れた”との記載がないので本ページの

内容が適応される物ではないように思えます。(解説では本ページの内容が仕訳されています。)

理解不足、見当違いの質問でしたら申し訳ありません。

ご回答お願いいたします。

総仕上げ問題集第4版をお使いくださり、ありがとうございます。

簿記3級の復習になりますが、商品売買の取引では、「前期の商品が売れた」との記載はありませんが「前期の商品」が売れた、と考えます。

次の例題を使って、簿記3級の売上原価の決算整理仕訳をイメージしてみましょう。

例題:当社は三分法を採用しており、決算にあたり必要な決算整理を行う。なお、売上原価は売上原価勘定で計算している。当期の商品仕入高2,000、当期首の商品棚卸高100、当期末の商品棚卸高200。

売上原価2,000/仕入2,000

売上原価100/繰越商品100

繰越商品200/売上原価200

当期首の商品(前期末の商品)は、売上原価に振り替えられています。つまり、前期末の商品は販売済み、という前提で三分法の決算整理仕訳が書かれているのです。

通常の商品売買の取引と同じく、連結会計でもこのような考え方が前提条件となっており、連結修正仕訳のルールが作られております。

テキスト&このページを読んでもどうしても理解できないので教えてください。

(4)アップストリームの場合の③で商品が借方にくるのはなぜでしょうか?

利益を消去するので(商品を減らす)、右側になるかと思うのですが…

同じ未実現利益の消去でなぜ③と④で商品の左右が変わるのか知りたいです。

よろしくお願いします。

理由は「子会社の決算整理仕訳に含まれている未実現利益を、連結修正仕訳で消去している」からです。

(1)子会社の決算整理仕訳

仕入100/繰越商品100 ←未実現利益10円含まれている

繰越商品500/仕入500 ←未実現利益50円含まている

上記の決算整理仕訳の未実現利益を消去するために、下記(2)の連結修正仕訳が必要。

(2)連結修正仕訳

繰越商品10/仕入10 ←未実現利益を消去

仕入50/繰越商品50 ←未実現利益を消去

↓勘定科目を連結会計に修正(財務諸表の勘定科目にする)

商品10/売上原価10

売上原価50/商品50

当期に行った「しーくりくりしー」を修正するために、期首商品は商品が左側になり、期末商品は商品が右側になります。これを読んでも意味がわからないようでしたら、気にせずに仕訳を覚えた方が良いです。連結会計の未実現利益の消去は理解するのは難しいですので、深入りしなくて大丈夫です。

大変わかりやすく本当にありがたいです!

こんにちは。連結会計を初めて学習することになり、

こちらのHPにお世話になっています。

質問なのですが・・・

参考:連結第4年度の未実現利益の消去 の

↓売上原価を利益剰余金(期首)へ の

次の行の頭が

「X1年3月末」なのが、どうしても分からないです。

「X2年3月末」だと思ってしまうのです。

宜しくお願いします。

ここは説明のため、開始仕訳ではなく各期の連結修正仕訳をすべて書きだした、と考えてみてください。