試験情報

学習方法

簿記3級

簿記2級商業

簿記2級工業

よくある質問

試験情報

学習方法

簿記3級

簿記2級商業

簿記2級工業

よくある質問

試験情報

学習方法

簿記3級

簿記2級商業

簿記2級工業

よくある質問

試験情報

学習方法

簿記3級

簿記2級商業

簿記2級工業

よくある質問

Menu

検索

Category: 日商簿記2級商業簿記

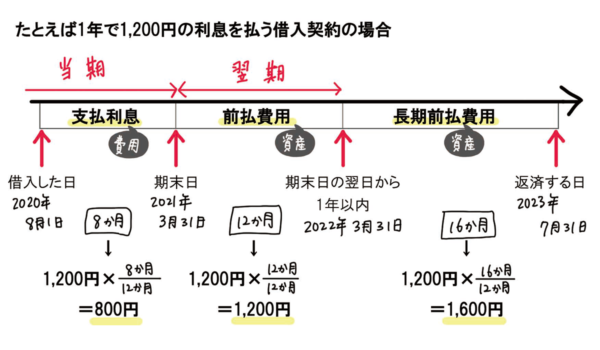

長期前払費用と前払費用の違いと仕訳の書き方

記事を読む »

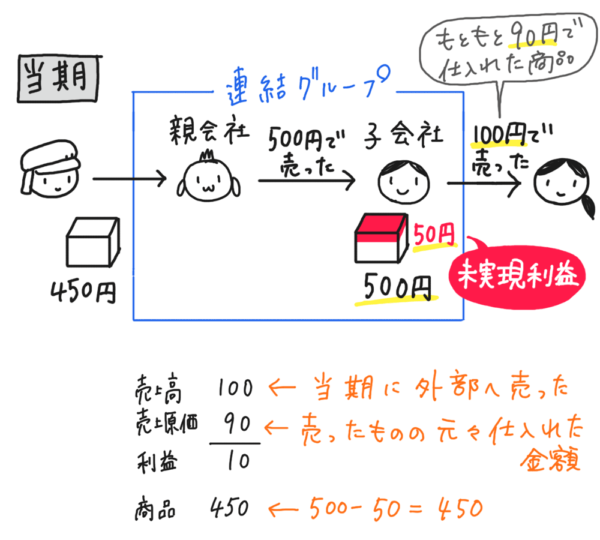

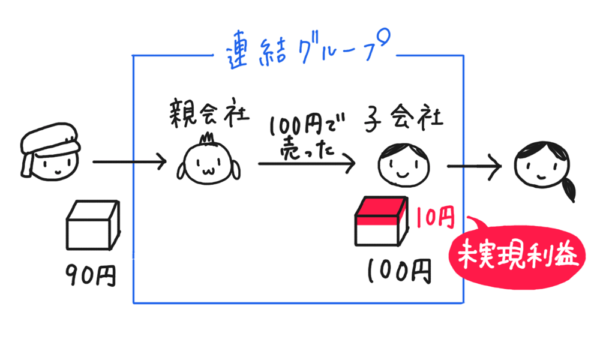

連結会計⑤ 未実現利益の消去(開始仕訳がある場合)

記事を読む »

連結会計④ 未実現利益の消去(開始仕訳がない場合)

記事を読む »

債権の譲渡

記事を読む »

減価償却(直接法と間接法)の仕訳

記事を読む »

期末日の有価証券利息と償却原価法

記事を読む »

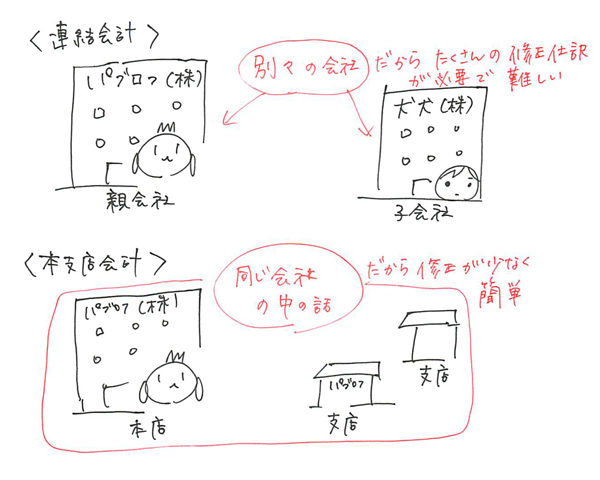

連結会計③ 連結修正仕訳と問題の解き方

記事を読む »

連結会計② 試験範囲と学習方法

記事を読む »

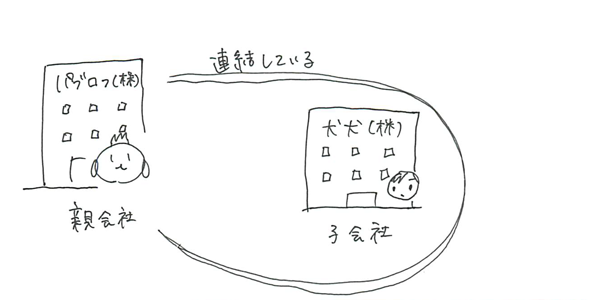

連結会計① 全体像と手続き

記事を読む »

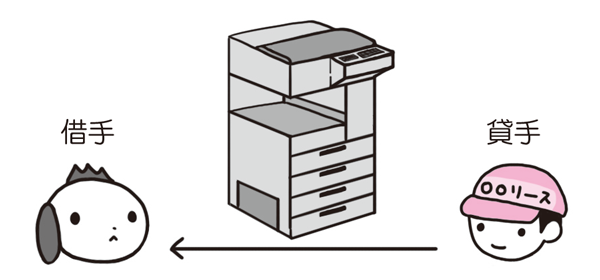

リース取引の種類と仕訳

記事を読む »

« 前へ

ページ

1

ページ

2

ページ

3

ページ

4

ページ

5

ページ

6

次へ »