簿記の学習の中で難しい連結会計ですが、その中でも理解が難しいのが「未実現利益の消去」です。受験生の方から質問を頂くことも多いので、今回はこちらの記事で詳しく説明します。

もくじ

連結会計① 全体像と手続き

連結会計② 試験範囲と学習方法

連結会計③ 連結修正仕訳と問題の解き方

連結会計④ 未実現利益の消去(開始仕訳がない場合)★今回

連結会計⑤ 未実現利益の消去(開始仕訳がある場合)

連結会計の解き方動画

連結精算表の解き方

連結精算表の解き方

連結財務諸表の解き方

タイムテーブルの書き方と連結第4年度の解き方

お…お兄さん…

お…お兄さん…

どうしたんだい?またお金がないの?

どうしたんだい?またお金がないの?

違うよ!連結会計がわからないんだよ!

あぁ、これは商品の未実現利益の消去だね。難しいから理解しにくいんだよね。

サラッと書いてあって、どうなっているのか、わかりにくいんだ。

最終的には覚えちゃえばいいんだけど、詳しく説明するよ。今回は基本的な「開始仕訳がない場合」について、勉強しよう。

お願いします。そもそも「開始仕訳がない場合」って、どういう状況?

当期から連結会社間で商品売買をスタートした場合だよ。つまり、連結会社間で前期に商品売買を行っていないので、開始仕訳を書かないんだ。

そういうことか、なるほど~。

今回のもくじ

(1)連結会社間の取引の消去とは

(2)商品の未実現利益の消去とは

(3)商品の未実現利益の消去の仕訳を理解しよう

(4)アップストリームの場合

(1)連結会社間の取引の消去とは

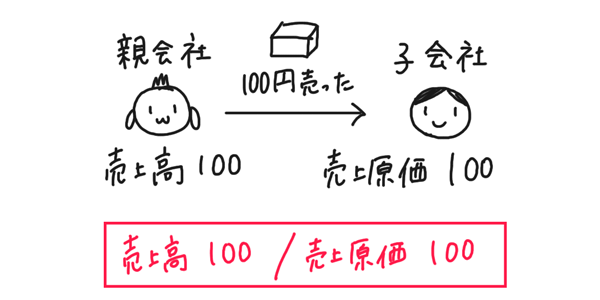

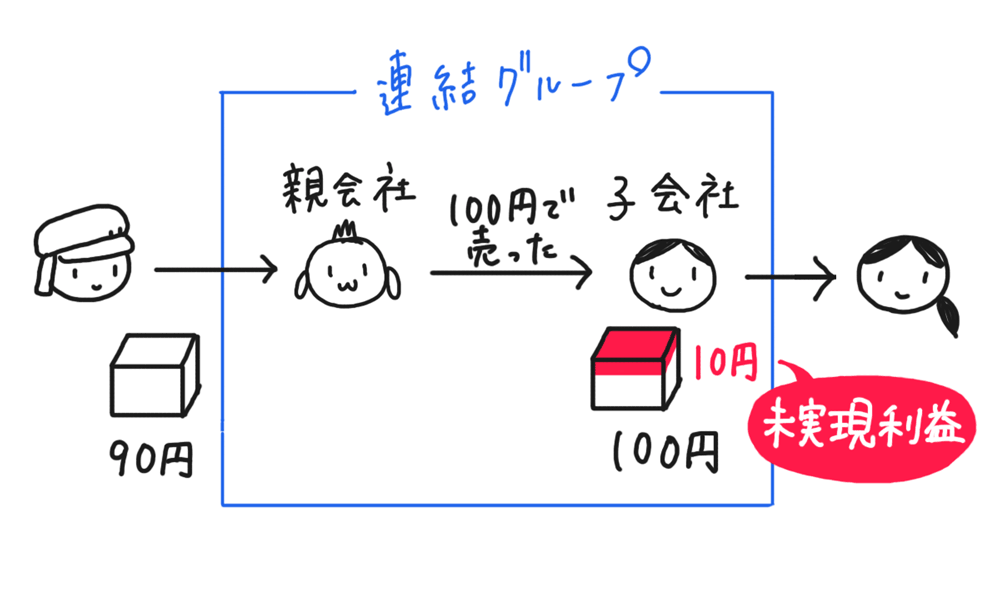

親会社と子会社は別々の会社ですから、親会社と子会社の間で商品売買の取引をする場合もあります。たとえば親会社が子会社へ商品を100円売り上げた場合、親会社の個別財務諸表には売上高100円、子会社の個別財務諸表には売上原価100円が計上されます。

しかし、連結財務諸表を作成するさいには、同じ連結グループの中で商品が移動しただけと考えるので、親子間の取引の金額は消去する必要があります。これが「連結会社間の取引の消去」の連結修正仕訳です。

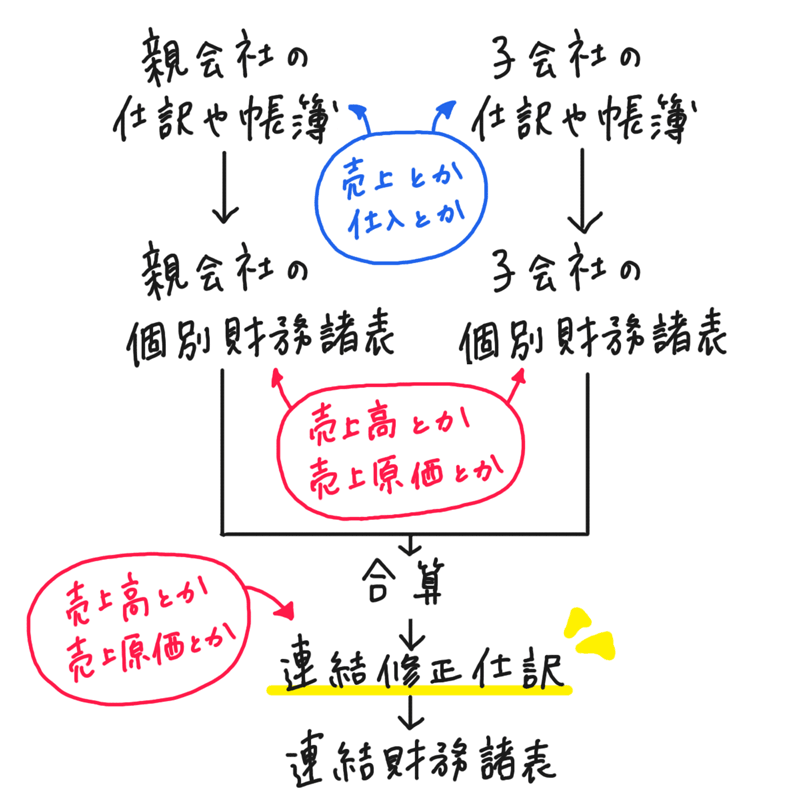

連結会計は次の手順で作成するため、「売上」「仕入」「繰越商品」といった勘定科目ではなく、財務諸表で使われる「売上高」「売上原価」「商品」といった勘定科目で連結修正仕訳を書く点がポイントです。

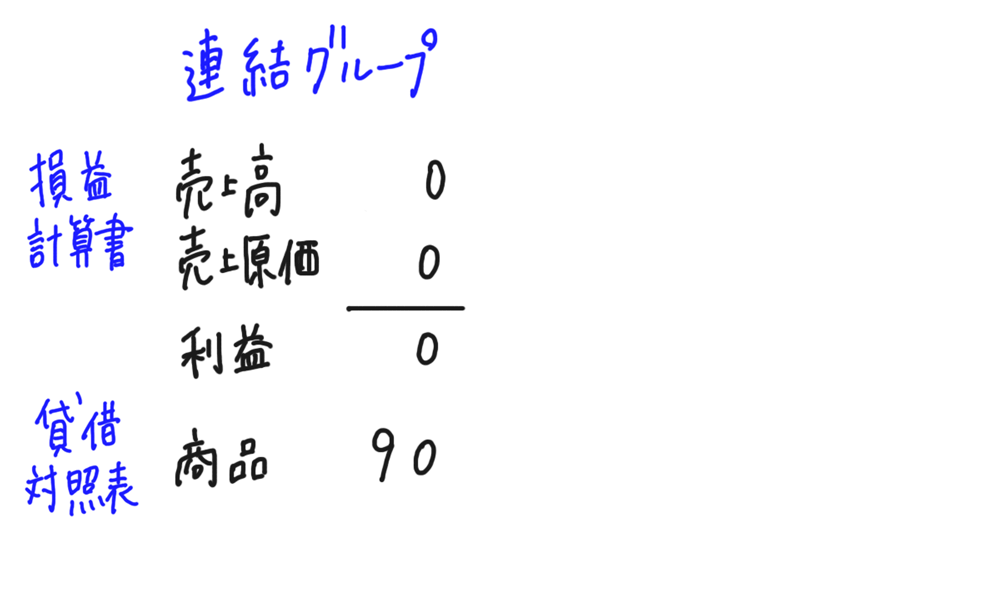

(2)商品の未実現利益の消去とは

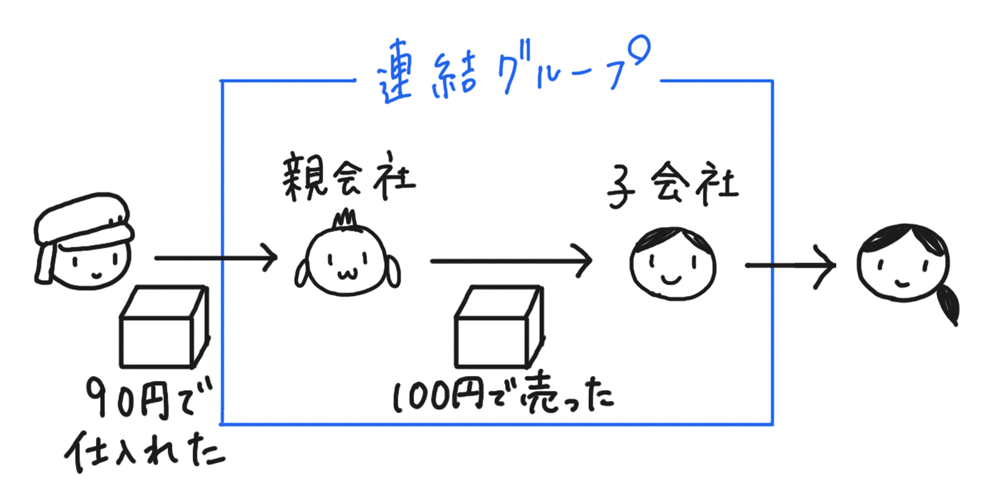

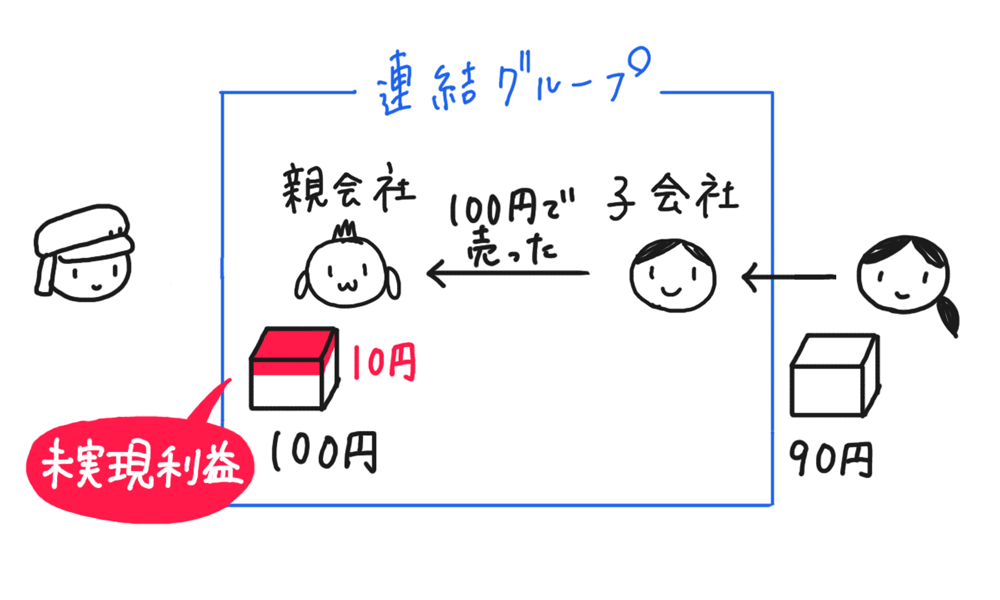

売上高と売上原価は消去できましたが、もう1つ困ることがあります。たとえば親会社が90円で仕入れた商品を、子会社へ100円で売ったとします。下のイラストのように親会社から子会社へ商品を売ることを「ダウンストリーム」と言います。

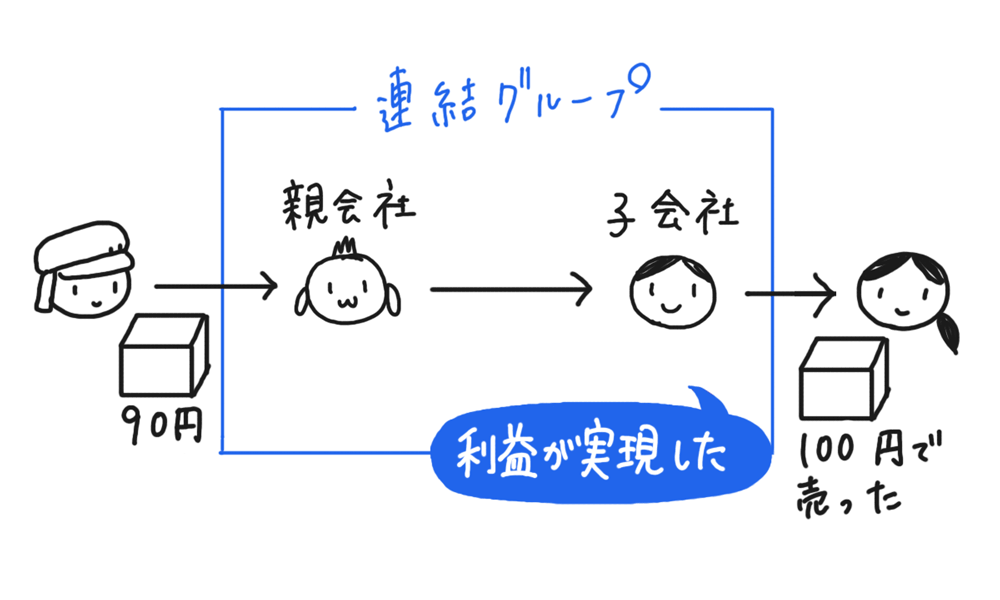

それが当期のうちに外部へ売ってしまえば問題はありません。これを利益が実現したといいます。外部に商品を売ったことで、連結グループは利益を100-90=10円得たということです。

しかし、当期のうちに外部へ売ることができず、期末に子会社に商品が残ってしまったらどうでしょう。

外部から買った商品は90円なので、連結グループとしては期末商品90円となるはずですが、親会社が利益10円を上乗せしたので、期末商品100円となってしまっています。差額の10円を未実現利益といい、連結グループとしては余計な金額なので連結修正仕訳で消去する必要があります。

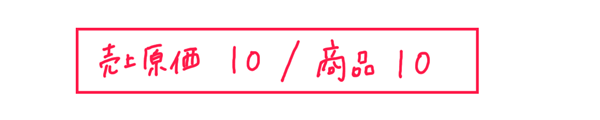

(3)商品の未実現利益の消去の仕訳を理解しよう

商品の未実現利益を消去する連結修正仕訳は、次のようになります。商品に含まれる未実現利益10円を消すため商品を右に書き、反対側に売上原価を書きます。

この仕訳を知っていれば試験の問題を解くことはできますし、実務でも十分です。最終的にはこの仕訳を暗記することになります。ただ、なぜこのような仕訳になるのか、理由も気になるので詳しく見ていきましょう。

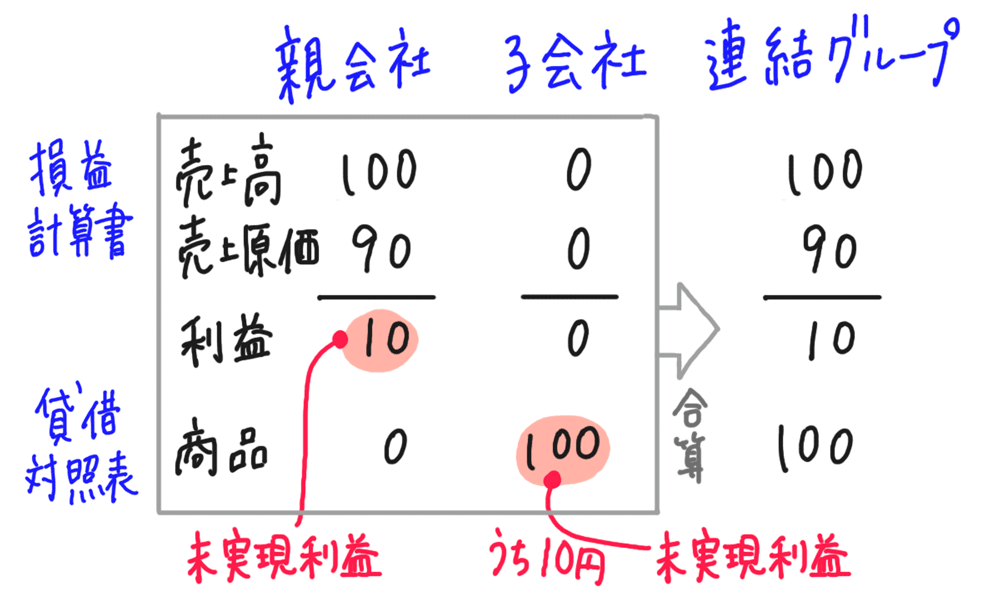

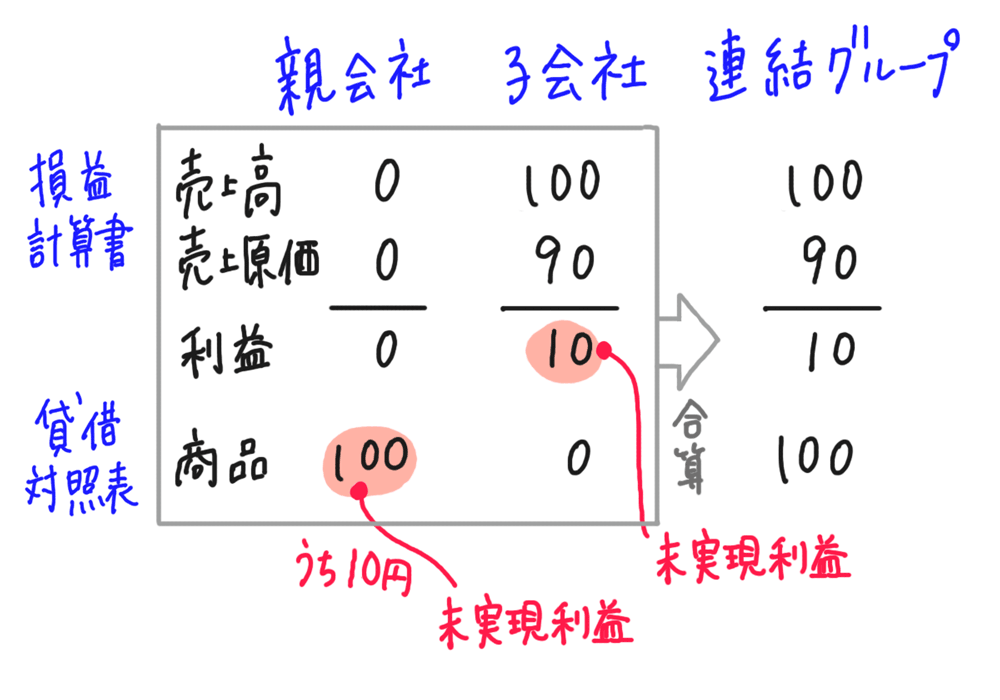

上のイラストの状況を勘定科目の金額で表すと次のようになります。親会社は子会社へ100円の売上、90円で仕入れていますので売上原価は90円。子会社はこの商品を売っていないので売り上げは0円。親会社から100円で仕入れてはいますが、この商品を売っていないので売上原価は0円になります。子会社に期末商品100円が残っています。親会社の利益10円と、子会社の商品100円に含まれる10円が未実現利益です。そして、親会社と子会社を合算すると連結グループ全体の金額になります。

この連結グループ全体の金額は、よく見ると連結会計としてはふさわしくない金額になっています。連結グループとしては「商品を外部から90円で仕入れ、その商品を売らずに期末商品になっている状況」なのに、売上が100円計上されているのはおかしいです。

そこで、連結修正仕訳を書いて、当期の連結グループ全体の状況を正しく表す金額に修正する必要があります。

連結修正仕訳① 連結会社間の取引の消去の仕訳

まずは「連結会社間の取引の消去」の連結修正仕訳を、連結グループ全体の金額に反映させます。

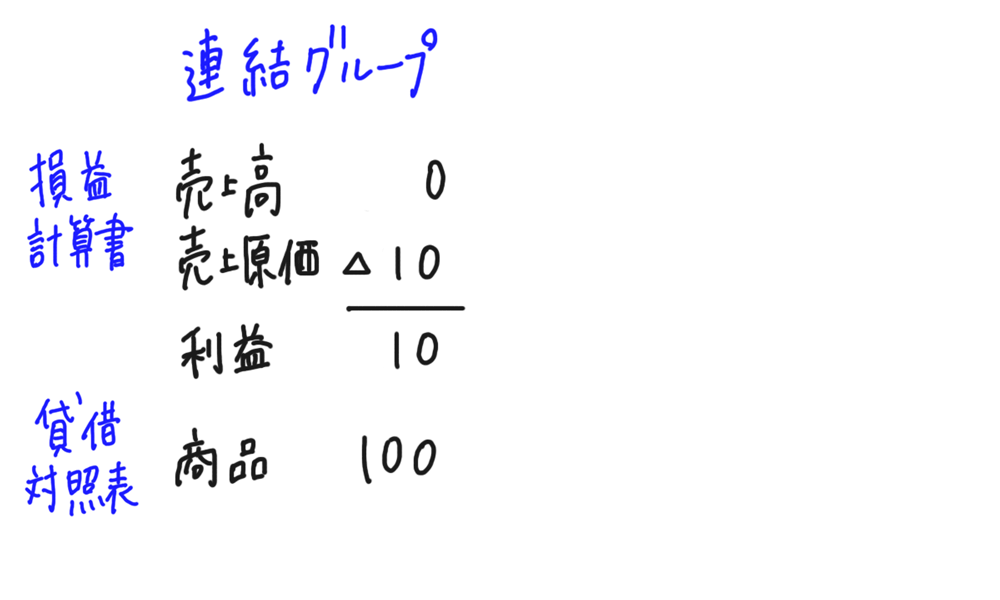

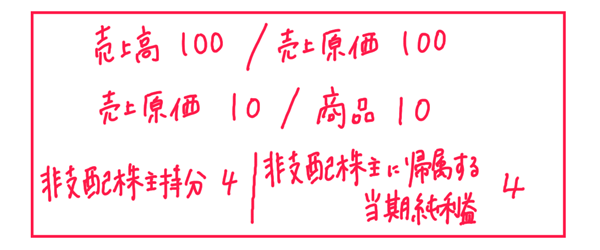

そうすると、次のようになります。売上高と売上原価を100円減らすので、売上高は0円に、売上原価はマイナス10円になり、利益としては10円になります。

連結修正仕訳② 未実現利益消去の仕訳

次に「未実現利益消去」の連結修正仕訳を書き、連結グループ全体の金額に反映させます。

売上原価にプラス10円するので0円になり、商品をマイナス10円するので90円になります。

そうすると、当期の連結グループ全体の状況にピッタリ合います。連結グループとしては外部へ売っていないので売上0円、売上原価0円。商品は未実現利益を除いた90円となります。

これが、連結修正仕訳の理由ですが…とても複雑です。試験のときにこれを思い出しながら仕訳を書いたら、とても時間が足りません。この説明を読んで「なるほど!」と理解したら、連結修正仕訳①②を自分で書けるように覚えて、短い時間で書くことができるよう練習しましょう。

(4)アップストリームの場合

これまでは親会社が子会社へ売る「ダウンストリーム」の例を見てきました。続いて子会社が親会社へ売る「アップストリーム」を考えます。

■ダウンストリームの場合

先程学習したダウンストリームの場合は、次のように「親会社の利益」を調整し、子会社は貸借対照表の勘定科目である商品の調整をしました。

■アップストリームの場合

今回学習するアップストリームの場合には、次のように「子会社の利益」を変動させるので、これによって「非支配株主に帰属する当期純利益」も変動させる必要があります。

ここでは、親会社が子会社の株式の60%を持っている場合を例として説明します。今回の例では、親会社が60%持っているので、残り40%は非支配株主が持っていることになります。

ステップ1 連結会社間の取引

これに関してはダウンストリームとアップストリーム関係なく、この仕訳だけを書きます。「非支配株主に帰属する当期純利益」は出てきません。

ステップ2 未実現利益の消去

まずはダウンストリームと同じ仕訳を書きます。

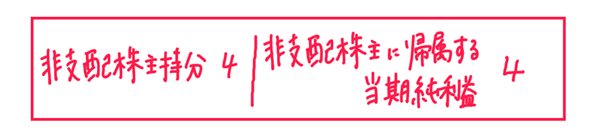

ステップ3 未実現利益の消去に関する「非支配株主に帰属する当期純利益」の調整

アップストリームの場合には、子会社の利益が10減るので「非支配株主に帰属する当期純利益」も減らす必要があります。

10×40%=4

「非支配株主に帰属する当期純利益」は左側の勘定科目なので、減らす場合は右に書きます。また、反対側に非支配株主持分を書きます。非支配株主持分は右側の勘定科目なので、左に書くと減ったということです。子会社の利益が減った分、非支配株主の持分が減ったということです。

<まとめ>

アップストリームの連結修正仕訳は、次のようになります。

う~ん。ようするに、連結グループで正しい金額になるように調整してるってこと?

そうそう。そのために連結修正仕訳を使うんだ。理由がわかったら、連結修正仕訳を覚えなきゃダメってことだね。

うん、覚えた方が早そうだね。

次回は、開始仕訳がある場合の未実現利益の消去について学習しよう。

えぇ~、これでお腹いっぱいだよ~。

関連ページ

連結会計① 全体像と手続き

連結会計② 試験範囲と学習方法

連結会計③ 連結修正仕訳と問題の解き方

連結会計④ 未実現利益の消去(開始仕訳がない場合)★今回

連結会計⑤ 未実現利益の消去(開始仕訳がある場合)

連結会計の解き方動画

連結精算表の解き方

連結財務諸表の解き方

タイムテーブルの書き方と連結第4年度の解き方

30 Comments

よせだ先生、ありがとうございます。

他社教材で停滞し悲しくなっていたのですが、パブロフくんとお兄さんに助けられました!感謝です、仕訳暗記にもストリートが理解できればやりやすいです。

そして私は、精算表の足引算がどうしてもわからなくて泣きそうでしたが、自分のわからなかった部分が動画を拝見してすべて解決しました、うれしいです。今は明るい気持ちで、問題集ポチったので今日からまたがんばります!今後ともよろしくお願いいたします!アプリは3級からお世話になっています!本当に素晴らしいです。

コメントありがとうございます!

記事やアプリ、動画がお役に立ったようで良かったです。

連結会計、難しい内容なのでわかりにくいですよね。連結精算表は、書き方の順番がわかるとスッと解けるようになると思います。

問題集まで購入してくださり、ありがとうございます。

簿記2級の合格を応援しております!

本ページの

(1)連結会社間の取引の消去とは

についてご質問させてください。

①

“たとえば親会社が子会社へ商品を100円売り上げた場合、親会社の個別財務諸表には売上高100円、子会社の個別財務諸表には売上原価100円が計上されます。”

という記載がありますが、子会社は購入しただけでその商品を売ることができなかった場合、個別財務諸表上は決算整理仕訳により”商品”となると思います。

ここではなぜ売上原価と確定しているのでしょうか。

②

その後、

売上高100 売上原価 100

という連結会社間の取引の消去の連結修正仕訳が紹介されていますが、子会社が外部に売ることができなかった場合、売上高および売上原価は親会社の個別財務諸表上の数字だと思います。

親会社の個別財務諸表上の数字だけで、連結会社間の取引の消去と呼ぶのは違和感を感じました。

他の連結修正仕訳は親会社の勘定科目と子会社の勘定科目を貸方借方に書いているのに、これだけ貸方借方に親会社の売上高・売上原価が並んでいます。

こういうものだと割り切って覚えるしかないのでしょうか。

コメントありがとうございます。

おっしゃるとおり個別の決算整理の影響で、売上原価になります。親会社の売上原価を考える点がポイントです。

こちらは次の例を考えるとわかると思います。

例:親会社は商品100円で外部から購入した。

子会社に商品100円を販売し、子会社は商品を外部に販売せずに期末在庫と保管していた。

(1)個別の決算整理前の残高

親会社 売上100円、仕入100円

子会社 仕入100円

(2)個別の決算整理仕訳

親会社 売上原価100/仕入100

子会社 繰越商品100/仕入100

(3)個別財務諸表の金額

親会社 売上高100円、売上原価100円

子会社 売上原価0円、商品100円

あるべき連結上の金額

連結グループ全体 売上高0円、売上原価0円、商品100円

↓

連結会社間の取引は、内部取引なので、本来0円のはず。

しかし、親会社の売上高と売上原価が100円過剰に計上されている。

連結修正仕訳で修正する。

(4)連結修正仕訳

売上高100/売上原価100

以上となります。

なお、連結会計は個別の仕訳から一つ一つ確認することで、連結会計上のあるべき状況になるよう、基準が作られております。

はじめまして。2023年度日商簿記2級商業簿記総仕上げ問題集を解いているのてすが、未実現利益の消去のところ、説明を読んでも開始仕訳があるのとないのと、違いが分かりません。たとえば、Chapter7-03は開始仕訳なし、Chapter7-04は開始仕訳あり、Chapter7-05は開始仕訳なし、ですよね。違いが全く分かりません(T_T)

総仕上げ問題集をご利用くださいましてありがとうございます。

未実現利益の消去に関する開始仕訳は、次のように書く・書かないの判断をします。

・前期以前から連結会計を行っていて、前期に未実現利益があれば(連結グループ内で商品を買った側に前期末の在庫がある状態)未実現利益の消去に関する開始仕訳を書く

・前期以前から連結会計を行っていても、前期に未実現利益がなければ、未実現利益の消去に関する開始仕訳は書かない

・当期から連結会計を行っている場合は、未実現利益の消去に関する開始仕訳は書かない

Ch7-03

当期は連結第2年度です。前期以前から連結会計を行っています。前期に商品の販売があったので前期に未実現利益がありました。前期の連結修正仕訳はP239一番上の

売上原価4,500/商品4,500

です。

前期に書いた連結修正仕訳を、当期の開始仕訳にします。収益や費用の勘定科目は「利益剰余金(期首)」に変わるので、当期の開始仕訳は次のようになります。

利益剰余金(期首)4,500/商品4,500

開始仕訳は、前期末の連結修正仕訳の勘定科目を一部変えて当期に書くものです。そこで、連結第1年度の連結修正仕訳を一度書いて、当期に引き継いできます。そのためP238ステップ2でまず連結第1年度の連結修正仕訳を書き、その後、勘定科目を赤字で修正し、ステップ3(2)①開始仕訳として集計するという作業をしています。

利益剰余金(期首)4,500/商品4,500

という未実現利益の消去の開始仕訳は、P239(2)①の一番下の行に書いてあるものと考えていただいても結構です。P239上部のものを改めて開始仕訳として書き写しただけです。

Ch7-04

当期は連結第2年度です。前期以前から連結会計を行っています。前期に商品の販売があったので前期に未実現利益がありました。前期の連結修正仕訳はP250の

売上原価50,000/商品50,000

非支配株主持分10,000/非支配株主に帰属する当期純利益10,000

です。

前期に書いた連結修正仕訳を、当期の開始仕訳にします。

利益剰余金(期首)50,000/商品50,000

非支配株主持分(期首)10,000/利益剰余金(期首)10,000

Ch7-05

当期は連結第2年度です。前期以前から連結会計を行っています。前期に商品の販売があったので前期に未実現利益がありました。前期の連結修正仕訳はP250の

売上原価50,000/商品50,000

非支配株主持分10,000/非支配株主に帰属する当期純利益10,000

です。

前期に書いた連結修正仕訳を、当期の開始仕訳にします。

利益剰余金(期首)50,000/商品50,000

非支配株主持分(期首)10,000/利益剰余金(期首)10,000

このようにCh7-03~05はすべて未実現利益の消去の開始仕訳を書いていますが、Ch7-04だけは資本連結部分(のれんなどの連結修正仕訳)をタイムテーブルを使って解いているので、成果連結部分(未実現利益の消去などの連結修正仕訳)がまとまっていて見つけやすかったのだと思います。

ご自身で解く際には、私のように連結第1年度をまとめて書く→集計して連結第2年度の開始仕訳とする方法ではなく、未実現利益の消去に関する開始仕訳(つまり連結第1年度の連結修正仕訳)・当期の連結修正仕訳をまとめて書くCh7-04の方法で解いても大丈夫です。

ご自身が理解しやすく、間違えにくいタイミングで解いてみてください。

めちゃくちゃ分かりやすい!

ありがとうございます。

はじめまして

簿記2級を勉強しています。開始仕訳が無い場合の未実現利益の連結修正仕訳について以下の問題が分かりません。教えて頂けますでしょうか?

親会社は期中に商品(仕入値3000円)を子会社に4000円で現金販売した。尚、子会社の期末商品棚卸高2000円のうち800円が親会社から仕入れた商品である。(親子間売買は当期から開始した。)

先生が上で説明されているように損益計算書と貸借対照表の勘定科目を合算しあるべき姿に変えていく方法で教えて頂きたいです。

どうぞよろしくお願いします。

コメントありがとうございます。

パブロフのテキスト、総仕上げ問題集の何ページに該当しますか?

お使いの書籍名とページ数を教えて頂けますか。他社の書籍でしたら、書籍の出版社にご質問して頂けますと幸いです。

こんにちは、2点簿記二級テキストで質問させて下さい。

P422で子会社が120円で仕入れた物をまた120円で外部に売る

という例に引っ掛かっています。

連結の場合は子会社は利益を乗せないで販売するのでしょうか。

このサイトの解説にも100円で仕入れたものをそのまま

100円で売っています。変な質問ですみません。

同じP422で、売上高120/売上原価120で相殺消去していますが、

その場合取引が無かった状態になるので、P423の未実現利益消去の

修正仕訳は必要無くなるのではと思ってしまうのですが、どのように

解釈すれば良いのでしょうか。

また、P427のまとめの仕訳には、売上高120/売上原価120の記載が

無いのですが、なぜなのでしょうか。

頭の整理がつかず教えて下さい、すみません。

テキストをお使いくださり、ありがとうございます。

>P422で子会社が120円で仕入れた物をまた120円で外部に売るという例に引っ掛かっています。

子会社から外部に利益を付けて売ると設定が難しくなるため、このようにしています。

気になるようでしたら子会社が外部へ130円で売った場合で数字を作ってご自身で考えてみてください。

>売上高120/売上原価120の記載が無いのですが、なぜなのでしょうか。

こちらは連結会社間の取引の消去の仕訳ですから、まとめに掲載しておりません。まとめで混乱するようでしたら、4コマ漫画の横の仕訳だけを見て取引を理解してみくて下さい。

いつもサイト参考にさせて頂いてます。

アップストリームの未実現利益の消去仕訳について質問です。

テキストを色々見ていると同じ実実現利益の消去でも勘定科目に違いがあるのですが、

試験で科目選択がない場合は何が正しいのでしょうか?

例えば下記のような仕訳を見ました。

①非支配株主持分変動額/非支配株主持分に帰属する当期純利益

②非支配株主持分/非支配株主持分に帰属する当期純利益

③非支配株主持分/非支配株主損益

お持ちのテキストに勘定科目を分けている理由は書いてありませんか?パブロフのテキスト2021年版P.384(第6版P.408)に詳しく書いてありますので、お持ちでしたら見てみてください。

連結会計は個別財務諸表を合算して作成しますので、基本的に貸借対照表と損益計算書の勘定科目を使います。これが原則です。

ただ、連結株主資本等変動計算書を作成する際に、期首残高、当期の変動額と分けて表示するため、開始仕訳を書くときにわかるようにしているのです。会計基準で勘定科目のルールが規定されていないので、連結株主資本等変動計算書の勘定科目に合わせているテキスト多いに過ぎず、非支配株主持分(期首)と書いても何でも良いのです。

最近の試験では、連結貸借対照表の問題が多く、期首と当期変動額を分ける必要がないので開始仕訳も「非支配株主持分」「利益剰余金」と書くことが多いです(貸借対照表の勘定科目)。

なお、③の「非支配株主損益」は存在しない勘定科目です。最新の会計基準に準拠したテキストを使用することをオススメします。

いつもパブロフくんのイラストに励まされながら、先生のテキストや問題集で勉強しています!セットで買ったらついてきた付箋も愛用しています!

ものすごく初歩的なことをお尋ねしてしまいお恥ずかしいのですが、、、

アップストリームの内部取引の消去と、未実現利益の消去で、少し混乱しています。

未実現利益を消去する時は、子会社の利益が減少しているから振替が必要だと言うのは理解できたのですが、

内部取引を消去するときも、

あれ?親会社への売上が減ってるし、利益が減少しているのでは??と思ってしまいます。

財務諸表を作った時に、内部の取引が載っていたらいけないから消している、と言うことはわかるのですが、消したら利益も消えてしまうのでは?!と、、、。

感覚的には理解できるのですが、そんな疑問が残ってしまってスッキリ理解できていません、、、。

総仕上げ問題集をお使いくださり、ありがとうございます。

連結会計の考え方は「連結会社間の取引を相殺する」が一番重要です。基本的にこれで終わりなのです。例外として、貸倒引当金の調整、未実現利益の消去の時だけ特別な処理をします。

■連結会計で事務処理を簡便化する理由

世界中に何百社も子会社がある親会社を考えてみるとイメージしやすいですが、通貨も違い、会計基準も違うの子会社を連結グループとするための連結修正仕訳は、最低限必要なシンプルな処理のみを求めれています。細かい処理が増えると、連結財務諸表を作るのに膨大な費用と時間がかかってしまいます。

■連結会社間の取引(内部取引・債権債務)の相殺

連結会計は連結グループ全体の財務諸表を作成するために行っています。このため、連結グループ全体で、利益が変わらない場合は何もしません。内部取引の消去は、P社の収益の減少とS社の費用の減少が起きますが、連結グループ全体では、利益が変わりません。このため、親会社と子会社の当期純利益を分けて考えないのです。

よせだ先生、

ご回答いただき、ありがとうございます!

内部取引を消去しても親会社と子会社の当期純利益を分けて考えていないから全体として見た時に、当期純利益に変動がないとということですね、腑に落ちました!

連結するときは、子会社を子会社単独で見ずに、グループ会社として捉えるべきところ、単独で見てしまっていました、ありがとうございます。

解決したようで良かったです♪

すみません、未実現利益の修正仕訳について教えていただきたいです。

今まで親会社と子会社を合算したあとに、修正仕訳で子会社利益を非支配者株主に按分する仕訳をして初めて非支配者株主持分が増加しました。

なので、アップストリームで子会社の未実現利益がある時でも、子会社側で計上された未実現利益を消去する修正仕訳をしたあとの子会社の利益を非支配者株主持分に按分すればいいと思ってしまいます。

なぜ未実現利益を含んだ状態の子会社利益を非支配者株主に按分したわけでもないのに、非支配者株主持分を減少させるのでしょうか。

よろしくお願いいたししますm(_ _)m

連結会計では子会社が数十〜数百社ある場合も多いです。一つ一つの子会社の個別財務諸表を作成し直すことは事務処理の手間が膨大ですので、個別財務諸表をそのまま使い、連結修正仕訳で調整することになります。また、子会社側で正確な未実現利益の修正仕訳をできる、という前提ですが、親会社がまとめて連結会計の手続きをしますので、この前提は現状では成り立たないことがほとんどで、理論上も実務上も現在の手続きの方が簡単に正確な作業ができます。

よせだ先生

「未実現利益の消去」について質問をさせてください。

テキストのp458の問題は「連結会社間の取引の相殺」である「売上高 / 売上原価」の仕訳処理は不要なのでしょうか?

もし不要でしたら理由を教えていただけると助かります。

お忙しい中、大変恐れ入りますがよろしくお願いいたします。

テキストをお使いくださり、ありがとうございます。

本問では、連結会社間の売上高、売上原価がいくらか問題文に指示がありません。書くことができませんので、連結会社間の取引の相殺については問われていない、未実現利益の消去を問われている問題と判断してください。

よせだ先生、ご回答ありがとうございます。

p458の「期末商品棚卸高 P社仕入分」の金額に対して、連結会社間の「売上高 / 売上原価」の相殺処理が必要なのかと思っていました。

問題文の「期末商品棚卸高 P社仕入分」は連結会社間の取引の一部を示しており、売上高、売上原価の総計が不明なため、「連結会社間の取引の相殺処理」が不要なんですね。

ありがとうございます。

連結会計の問題文では「連結会社間の取引」と「未実現利益の消去」が別々に書かれていますので、本問のような問題文にしています。一度、連結精算表や連結財務諸表の問題を見てみて、どのような資料の与えられ方をするのか、参考にしてみてください。

簿記2級の合格を応援しています!

売上と売上原価を相殺したあとの未実現収益がまだ計上されている状態って、売上原価がマイナスだから利益はマイナスではなくプラス10円になる、ではないのでしょうか。

理解が間違っていたらどなたかご教示いただけると助かります。

コメントありがとうございます。

該当部分ご指摘のとおりでして、正しく修正致しました。複数投稿も削除いたしました。よろしくお願いいたします。

よせだ先生

とても参考になる記事をありがとうございます。

現在2級の勉強をしているのですが、連結会計に苦戦をしてこの記事にたどり着きました。

以前よりも理解が深まったと思います。とてもわかりやすい解説をありがとうございます。

具体例から、<売上高―売上原価>の仕訳だけでは売上原価がマイナスになることがとても分かりやすかったです。

ちょうど最近公開された記事のようですので、先生が11月の試験に向けて勉強している人のために書いてくださったのだとおもいます。

お忙しい中、どうもありがとうございます。

ただ、それでもよくわかっていない点、誤解している点があると感じ、恥ずかしながらこの機に質問させていただきました。

【相殺消去と非支配株主持分の関係】についてです。

分かりにくい点をうまく文章にできないのですが、例えば…

親から子に、高金利で多額の貸付があった場合、子には多額の費用が発生します。

そうすると、子会社の個別財務諸表での当期純利益は少なくなってしまうと思います。

その結果、繰越利益剰余金が少なくなり、非支配株主持分の増加量が減ってしまうのではないか、親会社が操作できてしまうのではないかと思います。

だから、そうならないようになんらかの操作・仕訳をおこなうのではないかと考えたのですが、それがどこで行われているのか分かりません。

この点が疑問で、例えば第148回2級過去問の第三問(連結精算表の作成)も、???な部分があります。

その問題の解答では、子会社の個別財務諸表の利益剰余金の金額と、そこから予測される利益から

◆(その期の子会社の純利益)×(非支配株主の持分比率)

を計算することで非支配株主持分の増加量を求めています。

ですが私は、子会社の支払利息の相殺処理があったので、その結果減ったであろう純利益の一部を非支配者持分の増加にあてないといけないのではないかと思いました。

この過去問の解答の計算方法で被支配者の持分を計算できてしまうのだとすると…

●親会社が貸付をして子に支払利息が発生したら、非支配株主持分は増えにくくでき、

●(逆に)子が親に貸付をして受取利息が発生したら、それを記した個別財務諸表をもとに上記の計算式で非支配株主持分を求めた結果、非支配株主持分は不当に上昇させることが可能

(こちらの場合はアップストリームのときの処理をして、非支配株主持分を減少させて、不当に上昇できないようにする?)

となってしまうのではないでしょうか。

このように親会社がいろいろ操作できないようにするために連結会計の基準があると思うので、どこかに誤解があると思うのですが、それがどこなのかがわかりません。

まとまりのない文で、疑問点が伝わらなかったかもしれません。

まだ簿記をはじめて1か月もしないので、見当はずれな疑問でしたらすみません。

もしよろしければ、コメントを頂けると幸いです。

また、これからもぜひ簿記の書籍やコンテンツを楽しみにしております。

(1級も今後受けたいので、ぜひ出版お願いします!)

どうぞよろしくお願い致します。

コメントありがとうございます。

連結会計は、連結グループ全体で正しい金額になっていればOK、細かい調整はしない、と考えましょう。連結グループの子会社が数百社もあり、国も違えば会計基準も違うので、細かい調整をしても手間がかかるためです。不正な取引は他の基準などでもカバーしています。

連結会計の内容の10%程度しか勉強しないと思って、深入りしないのがオススメです。連結会計を理解しようとしても、全体像を勉強しないので難しいです(財務諸表論で学習する会計基準の理解が必要です)。

■連結財務諸表は誰のために作成しているのか?

連結グループの財務諸表は、グループのトップである「親会社の株主」に対する情報提供のため作成します。連結グループでは、親会社の株主が多数派であり、子会社の非支配株主持分は少数派です。支配の過半数以下で影響力のない「非支配株主」は重要ではなく、「非支配株主持分」を正確に計算することに意味はないのです。

非支配株主持分は、子会社の純資産のうち「親会社の株主の持分を除いた部分」ですから、親会社の株主にとって、あまり意味のない情報です。

■収益と費用の相殺消去について

「連結会社間の取引の相殺」を行った場合に、子会社の当期純利益の変動は考慮せず、非支配株主持分を調整しません。会計のルールを作る人たちが「取引の相殺自体を行うことに意味がある」「子会社の当期純利益の変動を調整して正確に計算しても意味がない」と考えているのです。

>子が親に貸付をして受取利息が発生したら、それを記した個別財務諸表をもとに上記の計算式で非支配株主持分を求めた結果、非支配株主持分は不当に上昇させることが可能

グループ全体でみると、収益と費用が減って増減ゼロです。親会社の株主にとって、当期純利益の増減ゼロですから、相殺だけで十分です。連結グループ全体で正しい利益になっていればOKなのです。

■他にも基準があります

連結会計の基準だけではありません。連結会計は非常に範囲が広く、簿記2級で学習する内容の他にいろいろとルールがあり、親会社が子会社を利用して、不正な取引を行わないように情報開示が行われています。例えば、注記事項です。財務諸表には「注記事項」が合わせて開示されます。この注記事項に「関連当事者間の取引」という内容として、「親会社に対する金銭債権債務」を開示しなければいけません。理由を詳しく説明すると大変ですので、ご自身で調べてみてください。

ご返信いただきまして、誠にありがとうございます。また、お礼が遅れましてすみません。

連結会計について、誰のために作成するかを念頭においておりませんでした。

財務諸表論などまで勉強することで全体像が見えてくるというアドバイスを活かして、今は2級範囲の習熟に集中し、合格してから理解していきたいと思います。

3級の過去問は1時間位で終わりますが、2級は時間が足りなくなります。

考えて思い出している時間や、自分なりのメモの仕方の確立ができていない点が問題なので、そのあたりをトレーニングしようと思います。

先生の解答時間を見ると、解けたと身につけたでは次元が違うのだと感じ、もっと頑張ろうと思えます。

数々の参考になるコンテンツをありがとうございます!

連結会計、解決したようで良かったです。最近の簿記2級はボリュームが多いので2時間で解くのも大変ですよね。

簿記は難易度が上がるにつれて、得意な人の解き方をマネすることが大切になってきます(私も会計士試験で実感しました)。

簿記3級の問題を解くときは「問題文を読んで仕訳を書く」「答案用紙に記入する」の2つだけを考えて解いていると思います。問題文を読み、下書き、解答するという作業(解き方の流れ)が自動的に行われているためです。取引や仕訳の理解は、問題の解き方とは別のものですので、理解した後は解き方を覚えて自分で再現できるようになることが簿記を得意にする近道です。

簿記3級と同じように簿記2級も下書きの書き方は決まっていますので、テキストや問題集の下書きの書き方と解き方をマスターすれば大丈夫ですよ。

合格を応援しています!