連結会計①全体像と手続きでは連結会計についてざっくり説明し、連結会計②学習方法では連結会計の学習方法について説明しました。今回は、連結会計の連結修正仕訳と問題の解き方について説明します。

もくじ

連結会計① 全体像と手続き

連結会計② 試験範囲と学習方法

連結会計③ 連結修正仕訳と問題の解き方(今回)

連結会計④ 未実現利益の消去(開始仕訳がない場合)

連結会計⑤ 未実現利益の消去(開始仕訳がある場合)

連結会計の解き方動画

連結精算表の解き方

連結精算表の解き方

連結財務諸表の解き方

タイムテーブルの書き方と連結第4年度の解き方

連結会計のしくみ

連結会計については大体わかったけど、具体的には何をするの?

連結会計については大体わかったけど、具体的には何をするの?

具体的な計算や仕訳の前に「連結会計のしくみ」を説明するね。

具体的な計算や仕訳の前に「連結会計のしくみ」を説明するね。

お願いします~♪

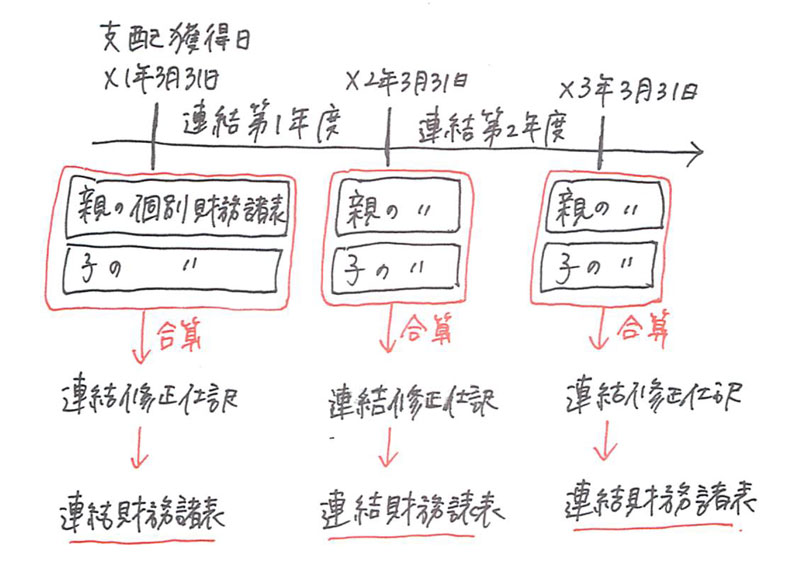

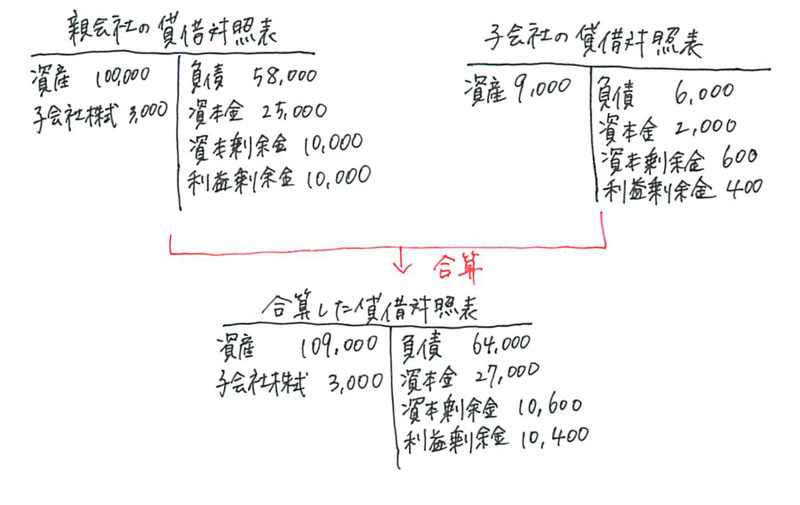

連結会計のしくみは上の図のように、各年度ごとに「個別財務諸表の合算」「連結修正仕訳」を行い、連結財務諸表を作成します。ポイントは2つです。

1つ目は「親会社の個別財務諸表+子会社の個別財務諸表±連結修正仕訳=連結財務諸表」だということ。これは連結会計①で説明済みです。

2つ目は「当年度に書いた連結修正仕訳は、翌期に自動には引き継がれない」ことです。詳しく見ていきましょう。

◆X1年3月31日 支配獲得日

支配獲得日に連結修正仕訳を書き、支配獲得日の連結貸借対照表を作成します。

◆X2年3月31日 連結第1年度

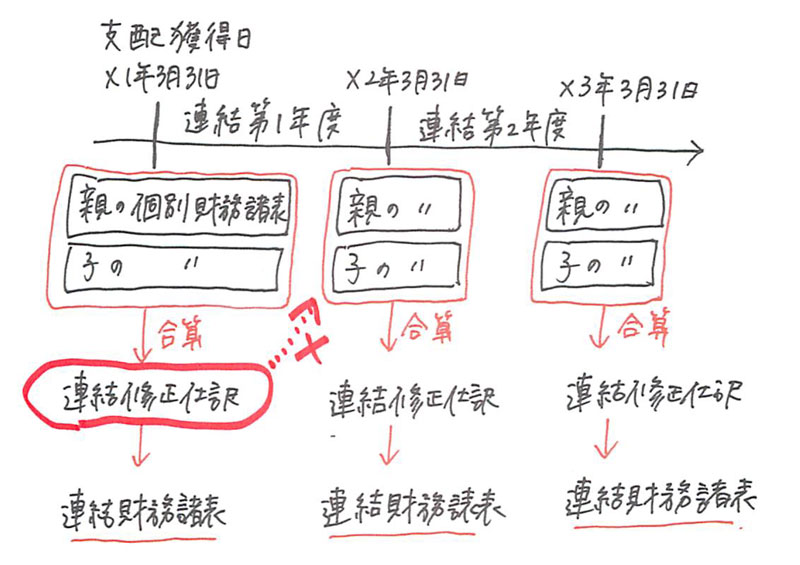

連結第1年度は、X1年4月1日からX2年3月31日までの親会社の個別財務諸表と子会社の個別財務諸表を出発点にして始まります。このため、支配獲得日に書いた連結修正仕訳は反映されません。

そこで必要になるのが開始仕訳です。開始仕訳とは、前期に書いた連結修正仕訳をもう一度書くことです。これを考えた人はスゴイですね~。

このように連結会計は、個別財務諸表を出発点にするので、前期までに書いた連結修正仕訳を開始仕訳で引き継ぎます。

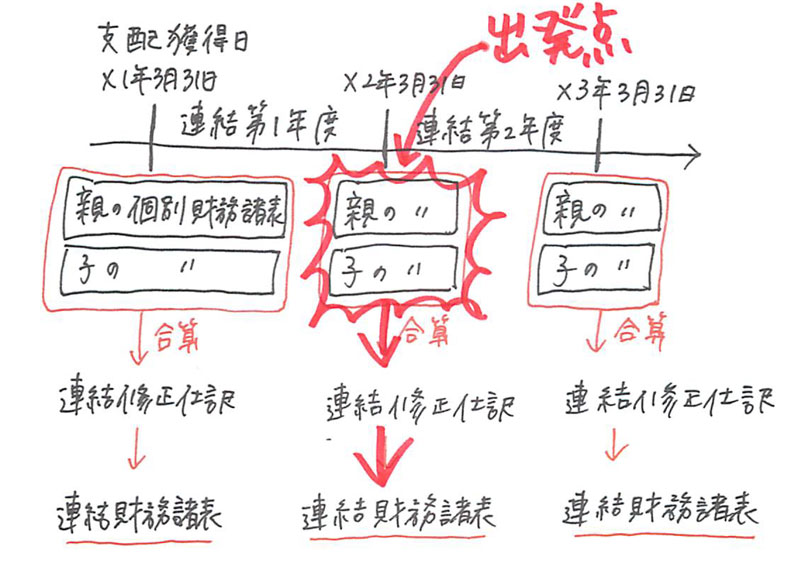

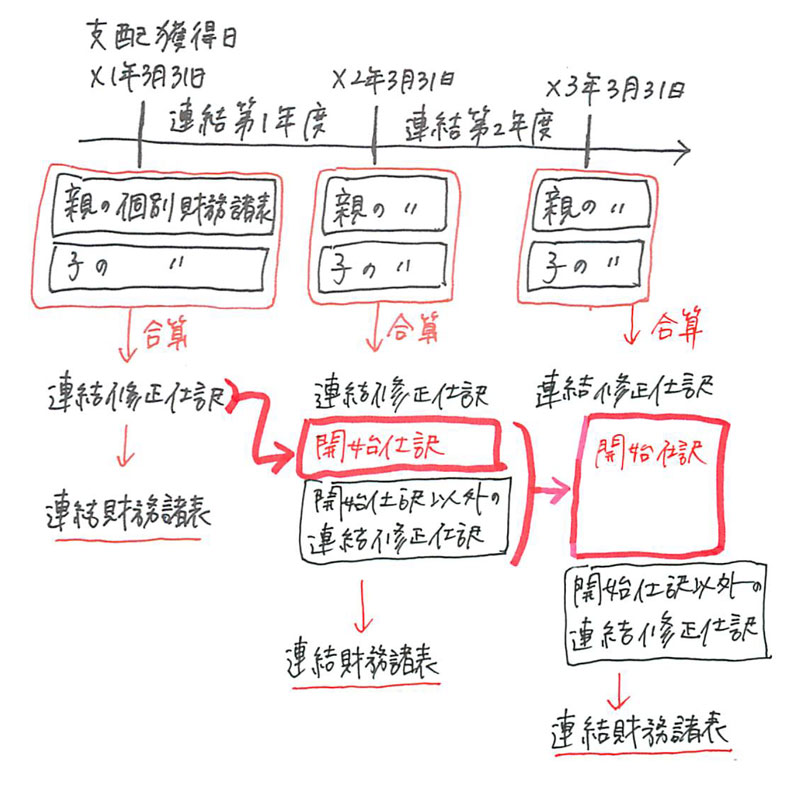

連結第1年度の場合、支配獲得日に書いた連結修正仕訳が開始仕訳になります。そして、新しく連結第1年度に発生する連結修正仕訳を書きます。つまり、連結第1年度の連結修正仕訳には、開始仕訳と新たに発生した連結修正仕訳の2つが含まれることになります。

連結第2年度の場合、連結第1年度の連結修正仕訳(支配獲得日と連結第1年度に発生したもの)が開始仕訳になります。そして、新しく連結第2年目に発生する連結修正仕訳を書きます。

もし、連結第12年度ともなると、支配獲得日から連結第11年度までに書いた膨大な連結修正仕訳を開始仕訳にする必要があります。すべて手で書くと大変です。コンピュータの時代(会計ソフトが進化した時代)だからこそできる会計なのかもしれませんね。

えっ!?11年分の連結修正仕訳を開始仕訳にしなきゃいけないの?

そうだよ。でも試験では時間が限られているから、支配獲得日や連結第1年度~2年度の問題が多いね。

あーよかった。

連結修正仕訳とは

ここからは具体的な連結修正仕訳について学習します。連結会計は、親会社と子会社の個別財務諸表を合算したものから、連結グループ全体の連結財務諸表を作成します。単純に合算しただけでは、連結グループ全体の財産や損益を正しく表せません。そこで連結修正仕訳を行うことで、連結グループ全体の財産や損益を正しく表すことができます。つまり、連結修正仕訳とは、連結上あるべき状態にするために必要な修正仕訳のことなのです。

親会社の個別財務諸表+子会社の個別財務諸表 ±連結修正仕訳=連結財務諸表

連結修正仕訳が必要な理由

わかりやすい例を使って説明します。

親会社が1万円で仕入れた商品を子会社に100万円で売りました。後日子会社は外部のT社へ1万円で売りました。損益計算書は次のようになります。

親会社の損益計算書 売上高100万円、売上原価1万円

子会社の損益計算書 売上高1万円、売上原価100万円

↓

合算した損益計算書 売上高101万円、売上原価101万円

連結グループ全体で考えると、1万円で仕入れた商品を外部のT社へ1万円で売っただけです。しかし、合算した損益計算書では、101万円で仕入れた商品を外部へ101万円で売った、と読めてしまいます。この数字を見ただけでは、大きな金額の取引をしている会社と勘違いをしてしまう恐れがあり、正しい金額が表示されているとはいえません。このため、下記の連結修正仕訳を行い、連結グループ全体の正しい損益を表示します。

<連結修正仕訳>

売上高1,000,000 / 売上原価1,000,000

連結損益計算書 売上高1万円、売上原価1万円

この話は本支店会計の内部取引の相殺と同じですね。しかし、連結会計では、親会社と子会社の財務諸表を合算していますので、本支店会計とは異なる処理が必要になります。こちらも例を使って見ていきましょう。

投資と資本の相殺消去

親会社と子会社の個別財務諸表を合算します。(ここでは支配獲得日には連結貸借対照表のみ作成すると仮定します。理由はお手持ちのテキストをご覧ください)

ここで、連結上あるべき状態とは何か考えてみます。個別財務諸表は、親会社も子会社も1つの独立した会社として作成していました。

しかし連結会計の視点から見ると、2つの会社は1つの連結グループです。連結財務諸表はこの連結グループを1つの会社と見立てて連結グループ外部へ公表するための書類なのです。

この合算した貸借対照表の借方に子会社株式がありますが、同じ連結グループ内の株式を貸借対照表に表示しておくのはおかしいです。このため、連結修正仕訳が必要になります。これを投資と資本の相殺消去といいます。

以上のように、連結グループ全体の正しい財産や損益を表すために、連結修正仕訳が必要になるのです。親会社と子会社の取引を調整している、というイメージを持つとわかりやすいです。

補足①:投資と資本とは

投資とは、子会社株式のことで、親会社の立場では、会社にある現金預金を使って株式に投資をするため、このように呼ばれます。資本とは、子会社の純資産のことです。

補足②:連結会計の考え方(上級者向け)

財務諸表とは、株主に当期の財産と損益の状況を表すために作成します。連結財務諸表では、連結グループのトップである親会社の株主に対して、当期の財産と損益の状況を説明する必要があります。このような考え方が連結会計の基本となっているため、連結損益計算書の当期純利益を親会社株主に帰属する当期純利益、非支配株主に帰属する当期純利益に分けて表示しています。連結貸借対照表でも、親会社株主の純資産を表すため、資本金、資本剰余金は親会社の資本金、資本剰余金と同じ金額になります。利益剰余金は、親会社の利益剰余金と「支配獲得後に支配獲得後に子会社で増加した利益剰余金×子会社株式の保有割合」を合計した金額になります。

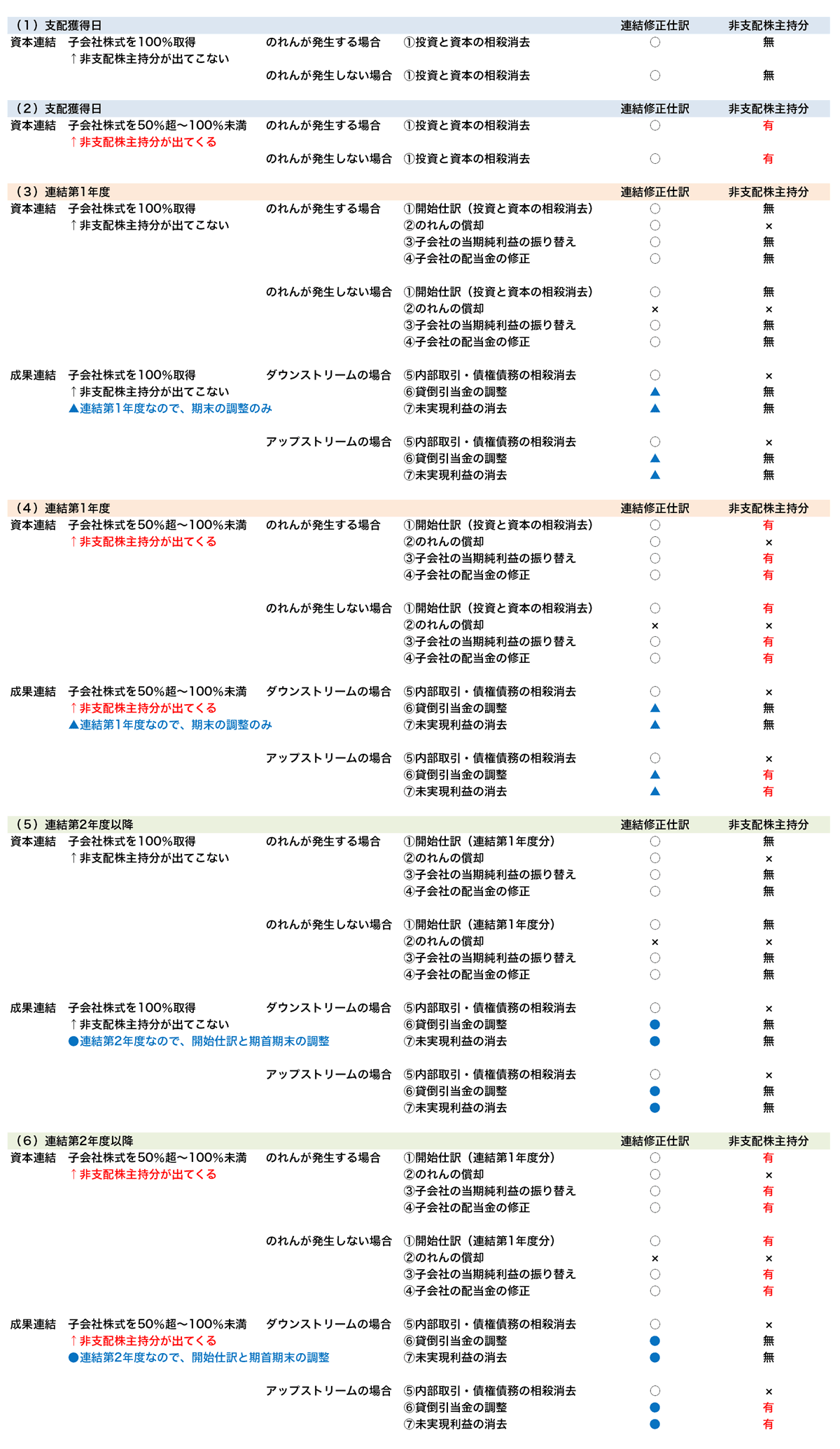

連結修正仕訳の種類

連結修正仕訳は、次の一覧表のように整理することができます。「支配獲得日」「連結第1年度」「連結第2年度」の区切りで覚えるのがコツです。

けっこうな数があるので「まだあるの!?」「全部覚えられないよ!」と感じる方もいらっしゃるかもしれませんが、基本的な連結修正仕訳である(2)(4)(6)を覚えておけば、残りの仕訳を書くことができます。テキストで、それぞれの連結修正仕訳の書き方を詳しく説明していますので、必ずテキストを使って学習してください。テキストに書いてある内容の質問は返信しませんので、ご了承ください。

<連結修正仕訳の種類のポイント>

・連結の年度は?

・子会社株式の持分割合は?

・のれんが発生するか?

・ダウンストリームか、アップストリームか?

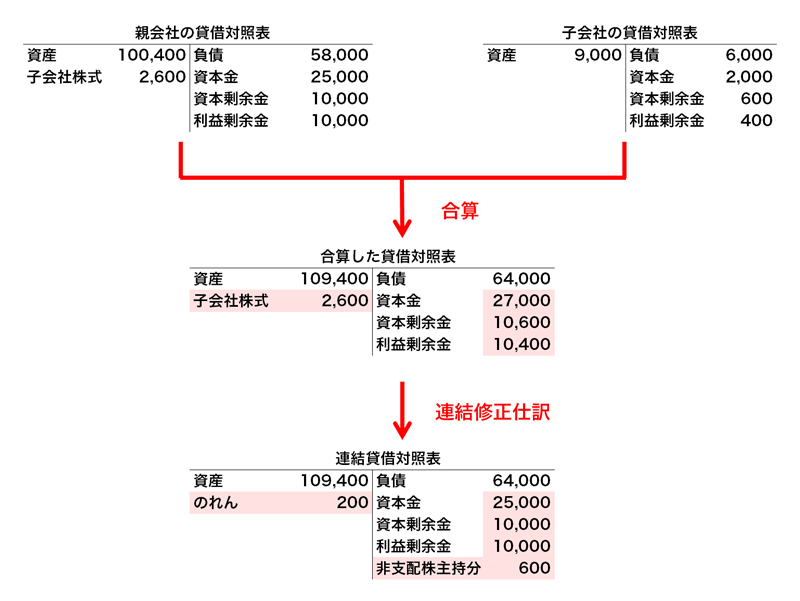

一覧表(2)支配獲得日の連結修正仕訳

X1年3月31日に子会社株式を2,600円で発行済み株式総数の80%を取得し、子会社の支配を獲得しました。X1年3月31日、決算で親会社は親会社の個別財務諸表、子会社は子会社の個別財務諸表を作成します。親会社と子会社、それぞれの会社の決算が終わったら、連結会計の始まりです!

1.親会社の個別貸借対照表と子会社の個別貸借対照表を合算する

2.連結修正仕訳を書く

2.連結修正仕訳を書く

①投資と資本の相殺消去

❶子会社株式をゼロにするので、右に書く。

❷子会社の純資産をゼロにするので、左に書く。

❸子会社の株式は、親会社が80%を保有し、それ以外の株主である非支配株主が20%を保有。子会社の純資産のうち、非支配株主の持分割合20%に対応する金額を非支配株主持分に計上する。右に書く。

❹貸借差額が左側なので、のれんと書く。

| 資本金2,000 資本剰余金600 利益剰余金400 のれん200 |

子会社株式2,600 非支配株主持分600 |

3.合算した貸借対照表に連結修正仕訳を反映させて連結貸借対照表の完成

なーんだ。けっこう簡単だね♪

連結開始日は簡単なんだ。次は連結第1年度だね。

一覧表(4)連結第1年度の連結修正仕訳

X2年3月31日、決算で親会社は親会社の個別財務諸表、子会社は子会社の個別財務諸表を作成します。

1.親会社の個別財務諸表と子会社の個別財務諸表を合算する

2.連結修正仕訳を書く

連結第1年度は、子会社との取引が行われているので、資本連結(①~④)だけでなく成果連結(⑤~⑦)を行う必要があります。

◆資本連結

X1年3月31日に書いた連結修正仕訳は引き継がれていないので、もう一度書きます。これを開始仕訳といいます。

①開始仕訳

まず、支配獲得日に書いた連結修正仕訳を書きます。次に、純資産の勘定科目に(期首)を付け加え、収益費用の勘定科目を利益剰余金(期首)に書き換えます。

| 資本金2,000 資本剰余金600 利益剰余金400 のれん200 |

子会社株式2,600 非支配株主持分600 |

↓開始仕訳に書き換える

| 資本金(期首)2,000 資本剰余金(期首)600 利益剰余金(期首)400 のれん200 |

子会社株式2,600 非支配株主持分(期首)600 |

②のれんの償却

のれんの償却を行います。問題では支配獲得日の翌期から10年間で償却することが多いです。

| のれん償却20 | のれん20 |

③子会社の当期純利益の振り替え

子会社の当期純利益のうち、非支配株主の持分割合に対応する金額を非支配株主に帰属する当期純利益、非支配株主持分に振り替えます。

| 非支配株主に帰属する当期純利益40 | 非支配株主持分40 |

④子会社の配当金の修正

連結財務諸表では、親会社の株主に対する配当金のみを表示する必要があるので、子会社の配当金を修正します親会社では受取配当金として仕訳済みなので、取り消します。非支配株主に対する受取配当金は非支配株主持分から減額します。

| 受取配当金80 非支配株主持分20 |

利益剰余金100 |

◆成果連結

⑤内部取引・債権債務の相殺消去

連結会社間の取引を相殺します。

| 売上高10,000 買掛金1,000 |

売上原価10,000 売掛金1,000 |

⑥貸倒引当金の調整

上記⑤で相殺消去した売掛金1,000に対する貸倒引当金を減額します。

| 貸倒引当金20 | 貸倒引当金繰入20 |

⑦未実現利益の消去

期末商品に含まれる未実現利益の消去(ダウンストリーム)の仕訳を書きます。

| 売上原価20 | 商品20 |

3.合算した損益計算書、株主資本等変動計算書、貸借対照表に連結修正仕訳を反映させて連結損益計算書、連結株主資本等変動計算書、連結貸借対照表の完成

たくさん出てきたよ。パブロフ、ピンチ…

連結修正仕訳は①~⑦の7つの仕訳、と考えると覚えやすいよ。最後は連結第2年度以降の仕訳だね。

一覧表(6)連結第2年度以降の連結修正仕訳

X3年3月31日、決算で親会社は親会社の個別財務諸表、子会社は子会社の個別財務諸表を作成します。

1.親会社の個別財務諸表と子会社の個別財務諸表を合算する

2.連結修正仕訳を書く

◆資本連結

連結第1年度に書いた連結修正仕訳は引き継がれていないので、開始仕訳として書きます。

①開始仕訳

まず、支配獲得日に書いた連結修正仕訳を書きます。次に、純資産の勘定科目に(期首)を付け加え、収益費用の勘定科目を利益剰余金(期首)に書き換えます。

❶連結第1年度の資本連結を開始仕訳にする

| 資本金(期首)2,000 資本剰余金(期首)600 利益剰余金(期首)400 のれん200 |

子会社株式2,600 非支配株主持分(期首)600 |

| のれん償却20 | のれん20 |

| 非支配株主に帰属する当期純利益40 | 非支配株主持分40 |

| 受取配当金80 非支配株主持分20 |

利益剰余金100 |

↓開始仕訳に書き換える

| 資本金(期首)2,000 資本剰余金(期首)600 利益剰余金(期首)400 のれん200 |

子会社株式2,600 非支配株主持分(期首)600 |

| 利益剰余金(期首)20 | のれん20 |

| 利益剰余金(期首)40 | 非支配株主持分(期首)40 |

| 利益剰余金(期首)80 非支配株主持分(期首)20 |

利益剰余金(期首)100 |

↓同じ勘定科目を集計する

| 資本金(期首)2,000 資本剰余金(期首)600 利益剰余金(期首)440 のれん180 |

子会社株式2,600 非支配株主持分(期首)620 |

❷連結第1年度の成果連結を開始仕訳にする

連結第1年度の⑤内部取引・債権債務の相殺消去で書いた連結修正仕訳は、開始仕訳として書かないルールがあります。

| 売上高10,000 買掛金1,000 |

売上原価10,000 売掛金1,000 |

| 貸倒引当金20 | 貸倒引当金繰入20 |

| 売上原価20 | 商品20 |

↓開始仕訳に書き換える

| 貸倒引当金20 | 利益剰余金(期首)20 |

| 利益剰余金(期首)20 | 商品20 |

②のれんの償却

| のれん償却20 | のれん20 |

③子会社の当期純利益の振り替え

| 非支配株主に帰属する当期純利益80 | 非支配株主持分80 |

④子会社の配当金の修正

| 受取配当金160 非支配株主持分40 |

利益剰余金200 |

◆成果連結

⑤内部取引・債権債務の相殺消去

連結会社間の取引を相殺します。

| 売上高30,000 買掛金3,000 |

売上原価30,000 売掛金3,000 |

⑥貸倒引当金の調整

上記⑤で相殺消去した売掛金3,000に対する貸倒引当金を減額します。ただし、①成果連結の開始仕訳で、貸倒引当金20については調整済みなので、不足額40を調整します。

| 貸倒引当金40 | 貸倒引当金繰入40 |

⑦未実現利益の消去

期首商品と期末商品に含まれる未実現利益の消去(ダウンストリーム)の仕訳を書きます。

| 商品20 | 売上原価20 |

| 売上原価40 | 商品40 |

※これは「しーくりくりしー」に対応しています(詳細はテキスト参照)。厳密に説明すると、期首商品については、開始仕訳で未実現利益の消去を行っており、当期に期首商品は販売済み=未実現利益が実現したので、開始仕訳の取り消しを行っています。

3.合算した損益計算書、株主資本等変動計算書、貸借対照表に連結修正仕訳を反映させて連結損益計算書、連結株主資本等変動計算書、連結貸借対照表の完成

…しーん

最初からこれを覚えるのはつらいと思うけど、問題を解きながら7つの仕訳の書き方を慣れていけば大丈夫だよ。

そ、、、そうだね。

まずはテキストの練習問題を解いてみよう。

うん、わかったよ。そういえば、子会社株式を100%保有している場合や、のれんが出てこない場合はどうすればいいの?また仕訳を覚えなきゃダメなの?

上で説明した3パターンを覚えておけば対応できるよ。子会社株式を100%保有している場合は、非支配株主の持分割合を0%として仕訳を書けばいいだけだね。のれんが出てこない場合は、のれん0とすればいいね。

なるほど。3パターンを覚えればいいんだね♪

連結精算表と連結財務諸表の動画解説は下記を参考にしてみてください。

連結精算表の解き方

連結財務諸表の解き方

タイムテーブルの書き方と連結第4年度の解き方

関連ページ

連結会計① 全体像と手続き

連結会計② 試験範囲と学習方法

連結会計③ 連結修正仕訳と問題の解き方(今回)

連結会計④ 未実現利益の消去(開始仕訳がない場合)

連結会計⑤ 未実現利益の消去(開始仕訳がある場合)

110 Comments

こんにちは。

いつも簿記の勉強でお世話になっております。

この期に及んで、子会社株式を相殺消去するかしないかがごっちゃになり悩んでおります。

連結財務諸表の時には…子会社株式は消去、

貸借対照表のときには…子会社株式は記載、

他にパターンはございますでしょうか。

覚えるコツ等ございましたら教えて下さい、宜しくお願いします😀

コメントありがとうございます。

連結財務諸表のときだけ、子会社株式は消去します。これだけ覚えておけばOKです。

基本的には、通常の仕訳だけを覚えておき、連結会計の特別な仕訳が数個だけある、というイメージがいいかもしれません。

パブロフくんの教材のおかげで、簿記2級に合格できました!

最初は連結会計がわからず、何度も挫けそうになりましたが、パブロフくんの可愛さに助けられ、なんとか諦めずに完走することが出来ました。

簿記1級の教材にはパブロフくんが居なくて寂しいですが、たまに2級のテキストを眺めてパブロフくんから元気をもらおうと思います。

パブロフくんありがとう!!

3級のころからずっとお世話になりました!

これからも簿記の勉強頑張ります!

合格おめでとうございます!

連結会計、本当に難しいと思います。以前は簿記1級の範囲だったので、難しい内容なのは間違いありません。

パブロフの書籍がお役に立ったようで私も嬉しいです!勉強お疲れさまでした!

次は簿記1級の合格を応援しています!

お返事ありがとうございます🥰

これからもずっとパブロフくんを応援しています!

お世話になっております。

転職に向け簿記2級取得を目指しております。

連結会計、投資と資本の相殺消去の考え方がの質問です。

商業簿記テキスト2024年、P383ページの例で、子会社への投資3,000と子会社の資本3,000が重複しているため、相殺すると説明があります。

・質問

処理として、子会社の資本3,000を逆仕分けし、消した結果、合算したP社とS社の貸借対照表の純資産にS社の価値(純資産)3,000円分が含まれていない=純資産がP社の分だけを表してしまうと思います。連結グループとして見たときに、S社の価値3,000分に相当額するものは別のところに計上されているのでしょうか?

お忙しいところ恐れ入りますが、ご教授の程よろしくお願い致します。

テキストをお使いくださり、ありがとうございます。

子会社の資産と負債が加算されているので、こちらに含まれていることになります。その分、子会社株式がS社の価値に相当する金額を減額しています。

初めまして。テキストと問題集を使わせていただいております。下書きの解説もあって大変わかりやすく、簿記が苦手な私には助かっております。

『パブロフ流でみんな合格 日商簿記2級 商業簿記 総仕上げ問題集 2024年度版』(初版)の260頁(Chapter7問題05の解説)、「⑤内部取引・債権債務の相殺」の中に「借入金50,000/貸付金50,000」「受取利息600/支払利息600」「未払費用600/未収収益600」とありますが、「受取利息600/支払利息600」の仕訳は何故必要なのでしょうか。

[資料2]4.に記載の貸付日・返済日・利払日等の条件から、X1年10月1日〜X2年3月31日の6ヶ月分の利息がS社から見て未払利息、P社から見て未収利息となり「未払費用600/未収収益600」の仕訳があるのはわかるのですが(もしかしてここから間違っているのでしょうか)、「受取利息600/支払利息600」の仕訳が何のための仕訳かわかりません。

かなり基本的な部分の質問で恐れ入りますが、ご教示いただけますと幸いです。よろしくお願いいたします。

総仕上げ問題集をお使いくださり、ありがとうございます。

P社とS社はそれぞれの決算において、次の決算整理仕訳を書いています。

P社 未収収益600/受取利息600

S社 支払利息600/未払費用600

この結果、P社の財務諸表には「貸付金50,000、受取利息600、未収収益600」が計上され、S社の財務諸表には「借入金50,000、支払利息600、未払費用600」が計上されることになります。

連結財務諸表を作成するにあたっては、P社とS社でお金を貸し借りしていた場合には、連結グループ間での取引となり、貸し借りとは考えないため、相殺消去することになります。

借入金50,000/貸付金50,000

上記の借入金と貸付金をなかったものとしたため、それぞれから発生した利息の仕訳や決算整理仕訳もなかったものと考えます。

つまり、受取利息と支払利息を相殺し、未収収益と未払費用も相殺して、残高がゼロとなるようにします。

受取利息600/支払利息600

未払費用600/未収収益600

上記の仕訳によって、受取利息がマイナス600、支払利息がマイナス600となり、P社とS社の財務諸表に計上されていた受取利息600と支払利息600の残高がマイナス600され、ゼロとなります(※P社とS社で発生した利息がゼロになりますが、それ以外から発生した利息は残ります)。

こちらで大丈夫でしょうか。わからないようでしたら、またコメントください。合格を応援しています!

ご返信いただきありがとうございます。

各社でもともとどのような仕訳をしていたかを考えれば良かったのですね!よくわかりました。

もう一度問題を解いてみて、次は自力で正解できるように頑張ります。

この度は、解説と応援のお言葉をありがとうございました。工業簿記の方もパブロフ流のテキストを購入したので、そちらも頑張りたいと思います!

解決したようで良かったです。合格を応援しています!

連結精算表で各自推定という項目がありますがこれはどうやって埋めればいいですか?

コメントありがとうございます。

問題を見てみないと何ともいえませんが、①問題文の情報から金額を計算して記入すること、②借方と貸方の貸借の差額から計算して記入することの2パターンがほとんどです。

2019年に第5版の本を購入させていただいたのですが忙しく、 今勉強し始めてるのですが 410 ページ と 411 ページ 支配獲得日の連結会計 3ですが、まず、非支配株主持ち分というものがまったく分かりません。なぜ、他社が持っているものも含めるのか。なぜ貸方にくるのか。動画等でも説明がなく、初歩的なところで申し訳ありませんが、解説をお願い致します。

テキストをお使いくださり、ありがとうございます。

連結会計を適用する際に、子会社の資産と負債、純資産を合算します。ざっくり説明すると子会社の純資産は、親会社が保有している割合は「S社株式」と相殺し、親会社以外の株主が保有している割合は「非支配株主持分」として計上します。

非支配株主持分というのは、親会社以外の株主が保有している子会社の純資産を表しています。これを計上することで「子会社の資産-負債-非支配株主持分=親会社が保有している純資産」が連結貸借対照表に表示されることになります。

難しく感じると思いますので、「親会社以外の株主が保有している子会社の純資産」と考えるのがオススメです。

商業簿記総仕上げ問題集の第3版を使っています。

p258の解答で連結精算表において、利益剰余金期首残高の貸し方の欄を見ると、貸倒引当金繰入(利益剰余金(期首))の480がだけ個別で書かれていますが、同じ貸方にあった剰余金の配当(利益剰余金(期首))の2000円は借り方に含まれているのに、なぜ貸倒引当金繰入は一緒に借り方に含めないのですか?

名前はどちらも利益剰余金期首なのに。

総仕上げ問題集をお使いくださり、ありがとうございます。

連結会計の開始仕訳は資本連結(①~④)と成果連結(⑤~⑦)を分けて書くためです。ただし、連結精算表の修正・消去欄は「採点の対象外」でして、自由に書いて構いません。ご自身が書きやすいように書いて頂いて大丈夫です。

はい、どちらも同じです。P421は問題文の情報の順番に合わせて解説を作りました。

テキストをお使いくださり、ありがとうございます。

連結貸借対照表の表示科目名である「利益剰余金」で間違いありません。連結貸借対照表に「剰余金の配当」という勘定科目は存在しませんので、連結株主資本等変動計算書を書くときにわかりやすいように、便宜的に使っている勘定科目で、実際は「利益剰余金(剰余金の配当)」というイメージです。

過去の連結会計の出題でも、連結貸借対照表の表示科目名で解答する問題が出題されていますので、日商の方針と合わせてテキストを執筆しております。

インターネットの情報は会計基準に準拠していない情報もありますので、あまり信用されない方がよいかと思います。

他社の情報については、該当する出版社にお問い合わせ頂いた方が根拠がわかると思いますので、ご自身でお問い合わせください。

連結会計について。子会社の配当を修正する場合ですが、親会社の受取配当金を相殺するのは理解できます。非支配株主の分まで消去するのはなぜでしょうか。 よろしくお願いします。

非支配株主持分に振り替えるためです。子会社から配当を受けることで、子会社の財産が非支配株主へ還元されていますので、その金額分だけ「非支配株主持分」を減少させます。

また、このように修正することで、子会社の純資産×非支配株主の持分割合=非支配株主持分という関係が維持することができます。この仕組みは、簿記2級の学習レベルで理解しようとしても難しいですので、上記の説明をよんでもわからないようでしたら深入りしないことがオススメです。

よせだあつこ先生、お礼と質問をさせていただきたくコメントいたしました。

先日3級のテキストと総仕上げ問題集を使い、ネット試験に合格することができました。分かりやすい解説とかわいいパブロフ君のおかげだと思っております。

ありがとうございます( *´ ꒳ `* )

引き続き2級のテキストを購入し勉強中なのですが、P.411のQ3 手形取引の問題でお伺いしたいことがございます。

解説では

支払手形 150,000/ 受取手形 150,000と書かれているところを

決済済みの2,400,000を含めて

支払手形 2,550,000/ 受取手形 2,550,000

と回答してしまいました。

P.405の売上債権と仕入債務の相殺消去の項目にて『連結会社間の売掛金と買掛金、受取手形と支払手形は相殺消去します。』の部分を上記の様に解釈したのですが、決済済みの手形については相殺消去する必要はないのでしょうか。

ご教示いただけると助かります。

簿記3級、合格おめでとうございます。

テキストや総仕上げ問題集がお役に立ったようで嬉しいです♪

決済済みの手形は、受取手形の残高に含まれておりません。次の①②の仕訳を見てみてください。

①売り上げたとき

受取手形2,400,000/売上2,400,000

②受取手形を決済したとき

当座預金2,400,000/受取手形2,400,000

以上の通り、受取手形を決済した場合、受取手形の残高はゼロとなります。すでに残高がゼロなので連結修正仕訳で相殺消去する必要がないのです。

支払手形も同様です。連結会社間の相殺消去の連結修正仕訳は、P社やS社で残高が残っているものが対象となります。

たびたびお世話になります。

2級テキスト基本問題、p420のQ2について。

p421のA2では、

開始仕訳である

貸引金3,200/利剰(期)3,200

と、それに対しての非持への振替の仕訳

利剰(期)1,280/非持(期)1,280

と書いてありましたが、僕は

「両方とも前期の連結修正仕訳だから、両方とも開始仕訳になるのかな。」という理由で、利剰(期)を相殺し、

貸引金3,200/利剰(期)1,920

————— 非持(期)1,280

と書きました。まとめてしまうと試験では間違いになりますか?

お忙しい中恐縮ですが、ご回答お待ちしております!

テキストをお使いくださり、ありがとうございます。

一つ一つの開始仕訳の意味が理解できたのでしたら、相殺して書いても大丈夫ですよ。

最初から相殺した開始仕訳を覚えていると応用が利かなくなる(簿記1級で学習する連結の税効果会計の仕訳が出てくる場合など)ため、テキストでは丁寧に説明しています。

お忙しい中いつもお早いご返信どうもありがとうございます!おかげさまで毎日楽しく勉強出来ております!

そうなんですね、承知いたしました!

因みに、あくまで開始仕訳と連結修正仕訳は分けて考えていたんですが、仮に開始仕訳と当期の連結修正仕訳において同じ勘定科目があったら、それも相殺して構わないんでしょうか?(例、開始仕訳における借方にあるのれんと、当期の連結修正仕訳におけるのれん償却に対する貸方にあるのれん等。)

p444の解説動画を見てなんとなく納得しました!

開始仕訳と連結修正仕訳が出てくるのはあくまで、連結精算表や連結財務諸表の問題であって、そもそもその類の問題では修正・記入欄が採点対象にならないからわかりやすいように分けて書いた方がいいんですね。

そして、本試験第一問の個別の仕訳の問題ではそもそもこんな長い開始仕訳と連結修正仕訳は出ないから、分けて書いても構わないということでしょうか!

おっしゃるとおり、第1問では連結会計の仕訳問題は出題されていません。

連結修正仕訳を分けて書く理由は、簿記2級の基本レベルの問題を解く段階から、応用的な問題と同じ仕訳の書き方・解き方を身につけておいた方が良いためです。

簿記2級の連結会計は簡単なのですが、簿記1級や公認会計士試験で学習する応用的な連結修正仕訳を書く場合、開始仕訳、連結修正仕訳を分けて書いておかないと理解しにくい取引が出てくるのです。

仕訳は1行1行に意味がある場合、まとめて書かない方が良いこともあります。応用が利くように考えて下書きの書き方を執筆していますので、テキストの書き方をそのまま真似するのがオススメです。

お世話になります。わかりやすいテキストで楽しく勉強しています。いつもありがとうございます。

2021年度版簿記2級テキスト、連結第2年度の基礎問題(p396〜)について質問があります。

Q1(397)の純資産科目、及び利益剰余金には、どうして(期首)がつかないんでしょうか。

直前の例題(P394〜5)でも純資産科目、及び利益剰余金には(期首)がついています。連結第2年度の問題文の選択肢に(期首)となければつけなくてよい、ということでしょうか。

前の分には(期首)をつける、と覚えていたのでわからなくなってしまいました。

お忙しい中恐縮ですが、ご回答よろしくお願いいたします。

テキストをお使いくださり、ありがとうございます。

開始仕訳の勘定科目は混乱しやすいですよね。私もよく間違いました。

P.398A1の①❸に「本問は、勘定科目の選択肢があるので、その中から選ぶ。純資産の勘定科目に(期首)を付けないこともあるので、注意しよう。」と書いてあります。つまり、P.396の勘定科目の選択肢に「資本金」はありますが「資本金(期首)」や「資本金期首残高」はありません。このため、「資本金」を使って仕訳を書くことになります。

◆詳しい理由

なぜ、この問題では(期首)を付けない勘定科目で解答させているのか、というと、連結貸借対照表の勘定科目は「資本金」「利益剰余金」など、当期首の残高も当期中の残高も区別しないためです。(期首)を付けているのは「連結株主資本等変動計算書」を作るときに「当期首残高」「当期中の残高」を区別するため、下書きの仕訳を書くときに「資本金(期首)」や「資本金期首残高」という勘定科目を使うのです。本試験でも「資本金(期首)」や「資本金期首残高」を使わず「資本金」として解答する問題がよく出題されています。

この説明と合わせてP.384の真ん中あたりの説明も合わせて読んでみると理解が深まると思います。

<まとめ>

・下書きのときは(期首)をつける。

・問題の答案用紙に記入するときは、勘定科目の選択肢をみて判断する。

またわからないときは、お聞きください。合格を応援しています!

「パブロフ流でみんな合格 日商簿記2級 商業簿記 テキスト&問題集 第6版」のp.473(3)の解説について質問です。

「利益剰余金(期首)」の合算ですが、⑥と⑦については「分けて書いておくと後から見やすい」とのことですが、具体的にどこで見やすくなっているかつかめず、教えてください。

テキストをお使いくださり、ありがとうございます。

資本連結の開始仕訳と成果連結の開始仕訳は分けて書いておく方が、見直しの時にそれぞれの仕訳を見たときに金額を計算チェックするときにわかりやすいということです。

総仕上げ問題集の連結会計の問題を見て頂くとわかりますが、資料の与えられ方によって、①は資本連結の開始仕訳(P.473(3)⑥と⑦以外の部分)、⑦で成果連結の開始仕訳(P.473(3)⑥と⑦の部分)を書くパターンが多いです。このため、分けて書いておく練習をしておくことが大切です。

早速のご返信ありがとうございます!

p384、こんなところに書いてあったんですね!

連結SSを作る際に必要だから期首残高と当期変動額を区別して考える、ということは理解していましたが、連結BSだけの場合は問題によっては区別しないことがあるんですね。よくわかりました!ありがとうございました。

お気遣いありがとうございます。がんばります!

解決したようで良かったです♪

「パブロフ流でみんな合格 日商簿記2級 商業簿記 テキスト&問題集 第6版」で勉強させていただいた言います。

連結会計の解説の中で、疑問点があります。

P.439~455までの開始仕訳の説明の中で、

「費用と収益は利益剰余金(期首)に置き換える」との説明があるのですが、記載されている仕訳は、「貸倒引当金20/利益剰余金(期首)20」や「利益剰余金(期首)20/商品20」となっています。

「貸倒引当金」や「商品」は収益・費用の科目ではないため、なぜこのような仕訳になるのか戸惑います。

収益・費用の科目を振り替えるのでしたら「貸倒引当金繰入20/利益剰余金(期首)20」「利益剰余金(期首)20/売上原価」のように間違えてしまいそうです。

どのように理解したらよいでしょうか?

総仕上げ問題集をお使いくださり、ありがとうございます。

連結会計は難しいので、慣れるまで理解がしにくい分野です。詳しく説明します。

①個別財務諸表の損益振替

収益と費用の勘定科目につきまして、CH11-04損益振替(P.252)を見てみてください。

収益と費用は、最終的に「繰越利益剰余金」となります。連結会計の勘定科目では繰越利益剰余金は「利益剰余金」となります。

つまり、収益と費用は利益剰余金の増減項目となります。

②連結修正仕訳と開始仕訳

前期の連結修正仕訳が下記の場合について、説明します。

売上原価20/商品20

売上原価というのは、損益振替が行われることで、前期末に貸借対照表の「利益剰余金」の一部となっています。当期の開始仕訳を書くときには、当期首の利益剰余金の残高を調整することになります。なぜなら、当期に売上原価を使うと、当期の売上原価の金額を修正することとなってしまい、前期の売上原価の修正とならないためです(前期の売上原価は利益剰余金になっているので、利益剰余金を修正することになります)。

売上原価20/商品20

↓

利益剰余金(期首)20/商品20

ポイントとしては、下記の仕訳自体を見てみると変に思えるかもしれませんが、

利益剰余金(期首)20/商品20

書き換え前の仕訳から書き換え後の仕訳を見てみると

売上原価20/商品20

↓

利益剰余金(期首)20/商品20

何をしているのか、わかりやすいと思います。前期の収益・費用の修正は、当期の利益剰余金(期首残高)の修正と一致するからです。

自信がつくまで総仕上げ問題集をしつこく繰り返し解いている者です

自分のミスノートを見てみますと

のれん償却を販管費に入れずに営業外費用としてしまっているミスを繰り返しています

そこで疑問に思ったのですが

のれん償却が販管費に入る理由は何でしょうか?

自分の感覚では

子会社保有という投資に伴って発生するのがのれんで

それを償却するものだから営業外費用になる」

と考えてしまいがちで

これがミスの続発に繋がっているようですので

ご教示いただければ幸いです

総仕上げ問題集をお使いくださり、ありがとうございます。

連結の下書きを書く際に「のれん償却(販管費)」という勘定科目を使うようにしましょう。このように仕訳を毎回書くと必ず間違えません。

連結会計基準に書いてあるので販管費として扱う、というルールになっています。のれんは、固定資産に計上され、固定資産の償却(建物や特許権など)と同じように扱われるため、減価償却費や特許権償却などと同様に販管費に計上される、と覚えておくと間違いにくいです。

アドバイスありがとうございます

他の間違えやすい勘定科目にも応用できそうですね

総仕上げ問題集2級(商業簿記)

Chapter8-02の問題について。

問題文4ですが、回答では、内部取引における売上高720,000を相殺する際、

売上原価も720,000となっていますが、その理由をご教授ください。

問題文6ではダウンストリームにて利益が加算されていますが、それを考慮すると、

問題文4の売上にも利益が加算されていることになりませんか?

そうなると、売上原価は720,000よりも少なくなります。

にも関わらず、どうして売上原価が720,000と分かるのでしょうか?

以上

総仕上げ問題集をお使いくださり、ありがとうございます。

P社がS社に商品を720,000で売っています。期中にP社がS社に商品720,000を現金で売った場合、仕訳は次のとおりです。

P社の仕訳

現金720,000/売上720,000

S社の仕訳

仕入720,000/現金720,000

これを連結会計の勘定科目(損益計算書と貸借対照表の勘定科目名)で表すと次の仕訳になります。

P社の仕訳

現金720,000/売上高720,000

S社の仕訳

売上原価720,000/現金720,000

上の仕訳を見てみると、S社はP社から商品を仕入れたときに720,000で買っています。つまり、S社の損益計算書の売上原価には、P社から仕入れた金額720,000が含まれていることになります。この720,000を内部取引として相殺消去します。内部取引の相殺は「売上」と「仕入」の相殺ですが、連結会計では「売上高」と「売上原価」を使って仕訳を書きます。

売上720,000/仕入720,000

↓連結会計の勘定科目

売上高720,000/売上原価720,000

>どうして売上原価720,000と分かるのか

P社がS社に売った金額720,000円です。つまり、S社はP社から720,000円で仕入れたということです。

簿記二級総仕上げ問題集(商業簿記)のp286にあるChapter8,06の連結修正仕訳問題について。

連結貸借対照表の利益剰余金ですが、どうして下書きで書いた連結第二年度の仕訳から計算しても292,238にならないのでしょうか。別途特別な計算が必要なのでしょうか。

総仕上げ問題集をお使いくださり、ありがとうございます。

該当部分に誤植がございまして、大変申し訳ございませんでした。翔泳社のサイトに正誤表がございますので、ご確認いただけますと幸いです。よろしくお願いいたします。

https://www.shoeisha.co.jp/book/detail/9784798158280

簿記二級総仕上げ問題集(商業簿記)のp276にあるChapter8,06の連結修正仕訳問題について。

問題は、連結2年度の連結財務諸表を作成するとのことですが、どうして前期(連結1年目)は内部取引・債権債務の相殺をしなくても良いのでしょうか?当期純利益や剰余金の振替は行い、貸倒引当金の仕訳も必要なのにも関わらず、内部取引の相殺が必要でない理由がわかりません。

よろしくお願いいたします。

総仕上げ問題集をお使いくださり、ありがとうございます。

連結会計では、子会社が数百社もあることもあり、過去の取引については、子会社の純資産に変動がある場合に限って、開始仕訳を書きます。

内部取引・債権債務の相殺は、下記のように、収益と費用を共に減らしていますので、利益は変わらず、利益剰余金の金額は変わりません。また、資産と負債を減らしているので、利益剰余金の金額は変わりません。このため、連結会計では、開始仕訳を書かない、ということになります。

そして、連結10年目に、過去(連結1年目~連結9年目)まで、内部取引・債権債務の相殺をすべて書くと大変ですので、当期末の内部取引・債権債務の相殺だけを行います。本問でも、連結第X2年度の内部取引・債権債務の相殺だけを連結修正仕訳として書きます。

ご回答ありがとうございます。

当期のみの内部取引・債権債務の相殺をするとのことですが、

前期分の相殺をしないとその分が内部取引が損益計算書や貸借対照表等に

反映されてしまい取引規模が大きく見えてしまいませんか?

テキスト(パブロフ商業簿記2級)のP389にある、「内部取引は自由に行うことができるため、

内部取引を増やすことで売上と仕入れの金額を自由に操作できる」という一文にまさに

当てはまってしまうのではないでしょうか。。。

以上

当期の損益計算書には、当期の売上と売上原価が表示されます。前期の売上と売上原価は、当期の損益計算書に計上されていません。

そして、前期の売上と売上原価が含まれていませんので、前期の内部取引を相殺しなくても取引規模が大きくなることはありません。

お世話になっております。

上記にある以下の連結修正仕訳ですが、貸借逆ではないでしょうか。

<連結修正仕訳>

売上高1,000,000 / 売上原価1,000,000

よろしくお願いします。

大変失礼しました。

当方の誤認でした。

本質問を取り消します。

日商簿記2級総仕上げ問題集4版P284の利益剰余金311,438千円の算出方法について、基本的な質問です。

ステップ4では、連結貸借対照表の貸借差額で計算しましょうと書かれていますが、P281~P283の連結第2年度の連結修正仕訳を加味して利益剰余金の金額を計算してみると、291,600+95,900△66,880+20△8△800+320+6,000=326,152千円となり、確かに311,438円にはならないので、集計は難しそうです。この326,152円の計算は、どこが間違っているのでしょうか?

総仕上げ問題集をお使いくださり、ありがとうございます。

該当部分に誤植がございまして大変申し訳ございませんでした。翔泳社の下記の正誤表を見て頂けますと幸いです。よろしくお願いいたします。

下記のページに移動→正誤表をクリック→書籍をクリック→全刷を選択し、この刷数の正誤表を見るをクリック

https://www.shoeisha.co.jp/book/detail/9784798158280

突然失礼します。

もし、前期の連結修正仕訳に売上や売掛金がでたら、其れも開始仕訳としてもう一度行うのですか?

開始仕訳として、書くべき仕訳は「貸倒引当金の調整」「未実現利益の消去」と決まっていますので、連結会社間の取引の相殺消去(内部取引の消去と債権債務の相殺)は開始仕訳として書きません。

日商簿記2級総仕上げ問題集4版のP273の解答の⑤について質問させてください。

返済日がX3年3月31日となってますので、未収収益と未払費用の相殺も行うのではないかと思いましたが、不要なのでしょうか?

それと、連結貸借対照表には、未収収益や未払費用の記載はないですね。書かれてはいないけども考慮済みということでしょうか?

問題集を利用しています。

商業2級第五版 P 472 連結第二年度 修正仕分けで、配当金の修正の 5000円はどこから導き出されるのか教えてください。

宜しくお願い致します。

総仕上げ問題集をお使いくださり、ありがとうございます。

本問は問題文に利払日は書いてありませんが、子会社の支払利息2,500が個別の損益計算書に計上されています。また、個別の貸借対照表にも未払費用や前払費用が計上されていません。つまり、未払いや前払いが発生していないという状況とわかります。

問題文に書いていない限り「未払いや前払いが発生していない」と判断すれば大丈夫です。

丁寧なご回答ありがとうございます!

了解致しました。

先生こんばんは。

どうしても理解できない問題があります。

簿記2級総仕上げ問題集(商業簿記)のP255とP271の回答についてです。

どうして連結1年目は「内部取引・債権債務の相殺」は不要なのですか?

いくら本を読んでもわかりません。

教えていただけれと思います。

よろしくお願いいたします。

総仕上げ問題集をお使いくださり、ありがとうございます。

連結会計では、子会社が数百社もあることもあり、過去の取引については、子会社の純資産に変動がある場合に限って、開始仕訳を書きます。

内部取引・債権債務の相殺は、下記のように、収益と費用を共に減らしていますので、利益は変わらず、利益剰余金の金額は変わりません。また、資産と負債を減らしているので、利益剰余金の金額は変わりません。このため、連結会計では、開始仕訳を書かない、ということになります。

売上高100/売上原価100

買掛金100/売掛金100

そして、連結10年目に、過去(連結1年目~連結9年目)まで、内部取引・債権債務の相殺をすべて書くと大変ですので、当期末の内部取引・債権債務の相殺だけを行います。本問でも、連結第X2年度の内部取引・債権債務の相殺だけを連結修正仕訳として書きます。

パブロフ流日商簿記2級テキスト&問題集で勉強して、今回(第152回)おそらく合格したと思います。

マンガ付きで非常に読みやすく、楽しく理解できました。ありがとうございました。

ただ、連結会計については、正直理解が曖昧でした・・・が、今更ながらこのページを見て、理解が進みました。

目からうろこが落ちた記載は、以下の3つです。

1.厳密に説明すると、期首商品については、開始仕訳で未実現利益の消去を行っており、当期に期首商品は販売済み=未実現利益が実現したので、開始仕訳の取り消しを行っています。

2.当期純利益の内訳が、親会社株主の利益と非支配株主の利益の2つに分かれているのです。・・・補足ですが、親会社株主に帰属する当期純利益にとっては、当期純利益の借方合計(費用合計)も非支配株主に帰属する当期純利益も減少要因(どちらも費用)と考えるとわかりやすいかもしれません。

3.利益剰余金は、親会社の利益剰余金と「支配獲得後に子会社で増加した利益剰余金×子会社株式の保有割合」を合計した金額になります。

おそらく、1.の説明は、p448-449の仕訳を理解するのに、

2.の説明は、p475の連結損益計算書で親会社株主に帰属する当期純利益の計算方法を理解するのに、

3.の説明は、p476の株主資本等変動計算書で利益剰余金期末残高の計算方法を理解するのに、

それぞれ不可欠な説明ではないかと思います。

テキストにも、上記の説明があれば、もっと早く理解できていたかも知れません・・・。

(見落としだったらすみません。)

次の改訂版には、上記の説明を加筆して頂ければ幸いです。

僭越ながら、一受験生の感想でした。

重ね重ね、ありがとうございました。

合格おめでとうございます!

無事得点できたようで良かったです。簿記2級はページ数が多すぎたため、入れたい内容がすべて入れれない状況だったため、理解がしにくい点があり、大変申し訳ございませんでした。2019年にから簿記2級から簿記3級に範囲が移動したので、2020年度版で簿記3級になった内容の削除でページ数を減少させ、その分連結会計の部分について、説明を増やしたいと思っております。3.は、アップストリームが入ると、厳密には違ってくるので、説明が難しい部分ではあります。

貴重なご意見ありがとうございました!

いつもお世話になってます。

連結二年度の問題なんですが、開始仕訳における子会社利益余剰金の増加分の非支配株主分を振りかえるときについてなんですが。

問題では、損益計算書と貸借対照表しか提示されてなく、子会社の一年目における利益余剰金の増加額が分からないんですけど、どうしたらよいのでしょう。。。

パブロフ先生、こんにちわ。

親会社(以下P)と子会社(以下S)とのアップストリームに関する質問があります。

たとえば当期末におけるSの売掛金残高のうち100円はPに対するものであり、Sではこの売掛金に対して5%の貸倒引当金を設定している(非支配株主持分割合は40%)の時、

売掛金と買掛金100ずつ相殺するのはわかります。また、貸倒引当金の相殺もわかります。

このあと、非支配株主が出てくるのわかりますが、非支配株主持分当期変動額が何故貸方にくるのかわかりません。

コメントありがとうございます。

貸倒引当金の調整で、貸倒引当金繰入が減ります。このため、子会社S社の当期純利益が増えます。この増加分を子会社の当期純利益の振り替えの連結修正仕訳(連結会計で、いつも出てくる子会社の当期純利益の振り替えの連結修正仕訳と同じです)を行うことになります。

こんにちは。

連結会計の精算表の問題で、修正消去欄で当期純利益に非支配者株主に帰属する当期純利益を足して親会社株主に帰属する当期純利益になる理由がわかりません。

また、同じく精算表の損益計算書の修正消去欄を全部縦に足して当期純利益とする理由はなぜですか。収益と費用を足し引きして純利益になるという方法でやってきたので混乱しています。

当期純利益の内訳が、親会社株主の利益と非支配株主の利益の2つに分かれているのです。

当期純利益の借方合計と貸方合計は、「親会社株主に帰属する当期純利益」「非支配株主に帰属する当期純利益」の借方合計と貸方合計と一致します。

ですので、たとえば、借方合計にスポットを当てると下記の関係となります。

当期純利益の借方合計=親会社株主に帰属する当期純利益の借方合計+非支配株主に帰属する当期純利益の借方合計

↓

当期純利益の借方合計-非支配株主に帰属する当期純利益の借方合計=親会社株主に帰属する当期純利益の借方合計

理由が理解できないようでしたら、次のように解くのがオススメです。

連結精算表で連結損益計算書の記入を記入する場合、①勘定科目は左から右に計算する。②勘定科目が埋め終わったら、連結損益計算書の上から順番に計算していく。

連結精算表では、修正消去欄は採点対象外ですので、一番右側の勘定科目の金額を記入することが大切です。ですので、連結損益計算書の書き方と同じように解くことが、わかりやすく、得点に繋がります。

お忙しいところ、丁寧なご回答ありがとうございます。

先生のおっしゃるとおり、当期純利益=非支配株主に帰属する純利益+親会社株主に帰属する純利益だと思っていたのですが、

連結精算表では借方の縦が当期純利益+非支配株主に帰属する純利益=親会社株主に帰属する当期純利益になっていて、そこがやはりよくわかりませんm(_ _)m

理解できない場合は横で計算とのことなので、試験まであまり時間が無いのでそうしたいと思います。

補足ですが、親会社株主に帰属する当期純利益にとっては、当期純利益の借方合計(費用合計)も非支配株主に帰属する当期純利益も減少要因(どちらも費用)と考えるとわかりやすいかもしれません。非支配株主に帰属する当期純利益のホームポジションは左側(費用)なのです(テキストP.418参照)。

あと少しですが、直前は伸びる時期ですので、勉強頑張ってください♪

先生質問があります!

連結第二年度の期末の連結修正仕訳から損益科目は利益剰余金当期主残高を付けて最終的な数字にしたものが次期の開始仕訳になることは理解できたのですが、利益剰余金当期主残高を計算していくときに利益剰余金+のれん償却+非支配株主に帰属する当期純損益+受取配当金+剰余金の配当で覚えたのですが、とある問題集を勉強していたら連結貸借対照表の利益剰余金の求め方で利益剰余金は貸方項目で、連結修正仕訳で貸方は+で借方は-って出てたのですが、テキストで勉強したのと逆なのですが教えて下さい!宜しくお願い致しますm(_ _)m

誤記入の為修正します!

剰余金の配当は-です!

宜しくお願い致しますm(_ _)m

テキストをお使いくださり、ありがとうございます。

貸借対照表の純資産に表示されますので、利益剰余金は貸方の勘定科目です。連結修正仕訳で、貸方は+、借方は-、というのは正しいです。

テキストP.476利益剰余金期首残高でも同じように計算していますので、逆ではございません。テキストを一度ご確認ください。

こんにちは。お尋ねしたいことがあります。『パブロフ流でみんな合格 日商簿記2級 商業簿記 テキスト&問題集 第5版』を使用しております。

同書の458頁以降のQ1~Q4の各問の回答において、432頁に記載のある「売上高と売上原価の相殺消去」の処理は不要なのでしょうか。

Q1を例にとっていえば、期末商品棚卸高の表中に「P社仕入分 12,000円」とあるところ、P社とS社間の内部取引であるので、A1の解答である「売上原価3,000/商品3,000」の仕訳に加えて、「売上高 12,000/売上原価12,000」の仕訳が解答上必要とはならないのでしょうか。

学習暦が浅く、愚問かもしれませんが、お時間のあるときにお答えいただければ幸いです。

テキストをお使いくださり、ありがとうございます。

連結会計は内容が難しくなり、最初は戸惑うことが多いですよね。全体の流れがわかると、パターンがわかると思います。

「連結会社間の取引」と「未実現利益の消去」は、資料が別に与えられます。具体的には、P.467のように、売上高の情報(資料Ⅲ4)と未実現利益の情報(資料Ⅲ6)と情報が別々に書いてあります。

■P.458の問題

P.458の場合、売上高と売上原価の情報は書いてありませんので、問われていないと考えて構いません。1年間のP社仕入分のうち、期末に残っている商品は一部です。

連結精算表、連結財務諸表まで進めてみると、流れがつかめると思いますので、進めてみてください♪

商業簿記の教科書は、滝××××の”みんなが欲しかった”を使っていましたが、連結はいまいちわかりにくく、そのまま試験に臨んだので、151回検定では第3問は全く理解できず、部分点に賭けて分かるものだけ解答しました。

先生のこの解説を見て、工業簿記同様、パブロフ流にすればよかったと、反省しています。2019年版は、151回検定の問題を反映したものにしてくださいね。

連結決算の処理についてなのですが、開始仕訳の必要性が今ひとつ理解できません

前年度の連結財務諸表を出発点にして今年度の連結修正仕訳だけ反映すればそれでいいのでは?と思うのですが、それではダメな理由があるのでしょうか?

こんにちは、質問があり、コメントいたしました。お答えいただければ幸いです。

パブロフ流、日商簿記二級総仕上げ問題集第3版

ページ242ページ連結修正仕分けの件です

こちらは問題文の単位が(千円)になっていて、解答用紙に単位(千円)と記載がないので例えば資本金だと70、000円ではなくて70、000、000になるのではないでしょうか。

資本剰余金だと10000円ではなくて、10、000、000円になるのではないかと思うんですが、この問われ方ですと、解答欄には資本金70000という単位でよいのでしょうか。

総仕上げ問題集をお使いくださり、ありがとうございます。

本問は答案用紙に単位の情報が不足しており、大変申し訳ございませんでした。ご指摘のとおり、答案用紙に単位がございませんので、70,000,000でも正解です。

試験では答案用紙に(単位:千円)が付いていますので、判断できるようになっております。

お忙しい中、教えてくださりありがとうございます。理解できました。

お忙しい中、教えてくださりありがとうございます。理解できました

突然のコメント失礼します。

簿記2級を独学で勉強しており、パブロフ簿記のサイトを参考書と併用してみています。

連結精算表の修正記入に関する質問なのですが、項目によって借方

、貸方の+-が変化するところがよくわかりません。教えて下されば嬉しいです。

ホームポジションである資産、負債、純資産、費用、収益に対して、加算減算します。これは簿記3級で学習した個別の精算表と同じ考え方です。

一度、テキストP.464の連結精算表を復習してみてください。

お忙しい中ありがとうございます。

今一度、確認してみます。

2月に三度目の正直で今度こその合格を目指しております。

テキストChapter16連結精算表の問題です。470ページの仕訳解説に、5 の内部取引債権債務の消去の仕訳があります。が、連結2年度の開始仕訳には影響しないから線を引いておくとあります。無視していいということでしょうか?時間短縮のため1年度のその仕訳もしなくて良いということでしょうか?

また、どの仕訳が影響しないから、無視していいのかがわかりません。貸倒引当金の仕訳は反映させるようですし、その差がわかりません。お手数ですが、教えてください。

テキストをお使いくださり、ありがとうございます。

連結会社間の取引については、開始仕訳は必要ありません(P.433の豆知識参照)。

ダウンストリームとアップストリームの内容P.434~462については、開始仕訳が必要です。

↓

連結第1年度の⑤内部取引・債権債務の相殺消去を無視して良いです。仕訳もしなくて良いです。

ダウンストリームの⑥、⑦は必要ですから、開始仕訳に反映させます。

動画解説もございますので、こちらを見てみると理解がしやすいと思いますので、ご参照ください。

→動画解説15 連結精算表

https://pboki.com/youtube/boki2s4.html

はじめまして。

ご質問があって、コメントしました、お答えいただけると幸いです

パブロフ流総仕上げ問題集第3版256ページです。

こちらの連結2年度の利益剰余金期首のところに、貸借差額とありますが、こちらはどのように計算すればいいんでしょうか。

連結精算表がありますので、そちらから計算できるのかとなんとか考えてみたのですが、やり方がわかりません。教えていただけると幸いです。

総仕上げ問題集をお使いくださり、ありがとうございます。

P.256(1)①の開始仕訳の貸借差額から計算します。計算式は下記のとおりです。

子会社株式270,000+非支配株主持分(期首)65,800-資本金(期首)200,000-資本剰余金(期首)50,000-のれん9,000=76,800

ありがとうございました。

他の連結2年目の問題でもできました、これで少し時間を短縮して問題を解くことができます。

パブロフのテキストや問題集は非常に分かりやすくて、勉強が捗ります、ぜひ簿記二級を受かって合格の発表をこちらでできればと思っています、ありがとうございました

解決したようで良かったです。合格を応援しています!

アップストリームで、非支配株主がいる場合の仕分について質問があります。

S社の売上とP社の売上原価を消去する仕分をした後、非支配株主持分当期変動額を修正する仕分をなぜしないのでしょうか。

貸倒引当金と引当金繰入を消去する場合は、S社の当期純利益に影響するため、非支配株主持分当期変動額を修正する仕分を行うと理解しています。

同様に考えると、

S社の売上を消去する場合も、S社の当期純利益に影響するため、なぜの非支配株主持分当期変動額の修正仕分が必要と思うのですが、必要という説明を見たことがありません。

なぜ、上記の場合には非支配株主持分の修正仕分は不要なのでしょうか。

細かいことですが仕分ではなく、仕訳です。

貸倒引当金の調整と連結間の取引の相殺はやっていることが違いますので、違う連結修正仕訳を書きます。

連結間の取引の相殺は、取引を相殺するだけで終わりです(アップストリームとかは出てきません)。基本的には、連結修正仕訳はこれで終わりだったのです。資産と負債の相殺、収益と費用の相殺です。

ただ、貸倒引当金の調整、未実現利益の消去は特殊な取引なので、特別な処理をする必要があるのです(アップストリームやダウンストリームは出てきます)。一方は資産負債の勘定で、もう一方は収益費用の勘定が出てくるため、特別に調整しないといけないのです(理由は連結修正仕訳によって、連結グループ全体の損益に影響があるため)。

これ以上は簿記2級の範囲を超えますので、ご了解ください。なお、根拠については連結会計基準や実務指針にルールが決めらているためで、会計処理がそのようになった背景や理由については専門書などに書いてありますので、ご自身で詳しく調べてみてください。

ご丁寧なご説明をありがとうございます。参考にさせて頂きます。

パブロフ簿記2級(商業簿記)のアプリでの問題について質問させてください。不適切な場所での質問でしたら申し訳ございません。

レベル3成果連結の1番最後の土地のアップストリームの問題で

「(b)子会社の当期純利益の振り替え

アップストリームなので、子会社の当期純利益の振り替えを行う。

aで書いた仕訳で子会社の当期純利益の増加額300のうち非支配株主に対する金額120を「非支配株主に帰属する当期純利益」に計上する。右側に書く(aで書いた固定資産売却益の反対側に書く)。

・非支配株主の持分割合 100%−60%=40%

・固定資産売却益300×40%=120

非支配株主に帰属する当期純利益120/

左側に「非支配株主持分」と書く(aで書いた土地の反対側に書く)。

/非支配株主持分120」

との解説がどうしても分かりません。

非支配株主持分120/非支配株主に帰属する当期純利益120

とならないのはどうしてでしょうか。

アプリをお使いくださり、ありがとうございます。

連結会計は基本的な考え方が大切ですので、順番に説明します。やっていることは難しくありません。

1.子会社の当期純利益の振り替える仕訳

子会社の当期純利益が300だった場合、子会社の当期純利益の振り替えの連結修正仕訳(資本連結の仕訳)は次のようになります。

非支配株主に帰属する当期純利益120/非支配株主持分120

アプリでいうと「連結第2年度-当期純利益の振り替え」に該当する部分です。

2.アップストリームの場合

アップストリームは、連結修正仕訳の結果、子会社の当期純利益が変化します。このため、ダウンストリームの仕訳に加えて、「子会社の当期純利益の振り替え」の連結修正仕訳(上記1の仕訳)を追加することになります。

本問は、「連結修正仕訳で固定資産売却益が300増える」→「子会社の当期純利益が300増加する」ので、「子会社の当期純利益300の振り替えの仕訳を書く」と考えます。仕訳は上記1と同じように、下記のとおりです。

非支配株主に帰属する当期純利益120/非支配株主持分120

以上となります。

テキストCh16-8に詳しく説明が書いてありますので、試験までに復習しておきましょう。わからなくなったら、テキストに戻ることが大切です。

連結会計について質問です。連結会計の簡単な仕訳ならできるようになってきました。しかし、仕訳ができても精算表や財務諸表に記入できないと得点にはまったくなりませんよね。その作業でいつもつまづいてしまいます。

個別財務諸表のP社とS社を足して、そのあと仕訳で左にくるものはそれにさらに足す、仕訳で右にくるものは引く。と考えていたんですが、逆になるものがあるんですよね。買掛金、貸倒引当金、被支配株主持分、売上高 などは、仕訳では左にくるものは引いて、右にきたら足すようです。

どうしてでしょうか?ホームポジションによるんですか?つまり、ホームポジションを覚えておかないと、仕訳ができても足すのか引くのかわからないということでしょうか、、、

だいたいの仕訳ができるようになってきたといえ、p.456 chap.16なんかの、アップストリームで開始仕訳がある場合、などは難しくてギブアップしてしまいます。本番、こんな仕訳まで出たりしますか?

連結会計に限らず、個別でも連結でも、勘定科目の増加と減少は、すべてホームポジションで判断します。

例えば、売上のホームポジションは右なので、仕訳で左側に出てきたら減少、右側に出てきたら増加、と考えます。

P009とP010にホームポジション一覧がありますので、下記の<覚え方のコツ>を読んでみて、確認してみてください。

<覚え方のコツ>

貸借対照表は、資産:左側、負債と純資産:右側がホームポジションです。

損益計算書は、収益:右側、費用:左側がホームポジションです。

※これまで左を基本として覚えていたようですので、例外となる右にくるもの(負債と純資産、費用)だけ覚えておけば大丈夫です。

最近の試験は合格率が低くなっており、難易度の高い問題が出ています。ただ、開始仕訳がある場合のアップストリームの問題が出る可能性はかなり低く、仮に出てもほとんどの受験生が解けないと思います(難易度が高いため捨て問として扱われます)。

合格のためには、基本的な問題を正確に解けるようになることが大切ですので、連結精算表と連結財務諸表のダウンストリームの問題を中心に学習するのがオススメです。

こんばんは。

開始仕訳を、解答欄に書く問題があるばあい、純資産に(期首)をつけて、解答するのでしょうか。

解答欄に書くとき、資本金だけ書けばいいのか、資本金(期首)というふうに、書けばいのか、わかりません。

宜しくお願いします。

試験では勘定科目の選択肢が与えられますので、選択肢の中から選ぶことになります。

選択肢がない場合、どちらで書いても大丈夫ですが、貸借対照表の表示名に合わせて「資本金」と書くのが安全です。

下書き用紙に書く場合には「資本金(期首)」と書くのがオススメです。

返信ありがとうございます。

理解しました。

いつも、丁寧な説明ありがとうございます。これからも、勉強がんばります^^

工業簿記テキストを購入し、6回の問題をダウンロードしましたが、開くことができません。その他は開きました。何が問題なのでしょうか…?

パソコン、スマートフォンによって対策が異なりますが、zipファイルの解凍方法を調べて試してみてください。

省略の内容を教えてください。

どの部分に関する質問でしょうか。

P.470について質問させてください。

解答に(1)1 に(期首)をつける、とありますが、すでに期首とついてますが.開始仕訳はそのままの答えということですか?

スペースの関係上わかりにくくなってしまい、申し訳ございません。

黒字の部分が(1)①で書いた仕訳で、赤字の部分が(2)①で追加した文字です。

連結修正仕訳の開始仕訳はP423Q1とQ2を比較して頂けるとわかりやすいと思います。

そちらの商業簿記第2版を使用させてもらってます

以前使用していた問題集より難易度が高く、参考になります

いくつか質問がありまして、お忙しいかもしれませんが、よろしくお願いします

連結会計chapter8の問題3について2年度連結精算表を作成する問題についてですが

1年度と2年度に未実現利益の仕訳があった場合、2年度の連結精算表の商品の欄に1年度の未実現利益の商品も反映させないといけないんですか?

2年度でしたので、1年度作成時に1年度の未実現利益は処理され、2年度期首に相殺消去されたものと思っていたので

2年度の精算表に、1年度期首に仕訳された未実現利益の商品と、2年度期首にその仕訳の取り消しを行ったさいの商品と、2年度の未実現利益の商品が書かれていて混乱しました

2年度仕訳だけの未実現利益の商品じゃだめなんですか?

また、未実現利益に関係ない問題で申し訳ないですが、同じ問題3で資料4に

平成28年度よりP社はS社に対して商品を販売しており、平成29年度の売上高は120000千円である。

とあるんですが

私は、2年度の精算表が(平成29年4月1日から平成30年3月31日)となっていたので、1年度に処理された売上高の相殺処理なのかと思ったんですが、2年度の精算表に反映されていたので

1年度に販売され、2年度に売上計上されたということですか?

別の問題でchapter7の問題1について資料3の(2)に、売上債権と営業外債権のそれぞれの貸倒引当金をもとめるように書かれていたんですが、残高試算表の貸倒引当金については売上債権か営業外債権か金額の指定がありませんでした

問題文の指定がなければ、全額売上債権の貸倒引当金になるというように覚えていても大丈夫ですか?

総仕上げ問題集をお使いくださり、ありがとうございます。

◆連結に関する質問

商品の未実現利益の消去は、開始仕訳、期首商品に関する修正、期末商品に関する修正の3つから成り立っています。それぞれ何をしているかについては、テキストP424〜427に詳しい説明がございますので、こちらをご参照ください。

連結第2年度は平成29年4月1日〜平成30年3月31日(平成29年度と等しい)ですので、平成29年度の売上高120,000千円を相殺消去します。

◆長期貸付金について

問題文に「(4)長期貸付金は、本店が平成29年10月1日に貸付期間5年、年利率4%の条件で貸し付けたもの」と書いてありますので、当期に発生したことがわかります。つまり、前期末に長期貸付金はないため、貸倒引当金は全額売上債権ということがわかります。

パブロフ流総仕上げ問題集第2版、連結会計問題5について伺いたくコメントいたしました。不適切な場所での質問でしたら、申し訳ありません。

連結修正事項4で、子会社への貸付について、内部取引の相殺をする旨の記載が解説にあります。

貸付は×2年4月1日に行われており、連結2年度が×2年3月31日ですので、てっきり連結3年度の取引だと思って無視してしまいました。

ただ×2年3年31日時点の貸借対照表には貸付金50,000が記載されており、若干混乱しています。貸付が×2年3月31日に行われていれば、すんなり納得がいくのですが、どのように考えればよろしいのでしょうか。

教えていただけたら幸いです。

総仕上げ問題集をお使いくださり、ありがとうございます。

該当箇所は誤植でして、ご迷惑をおかけして大変申し訳ございませんでした。P社はS社に対して【X2年4月1日】ではなく、【X1年4月1日】が正しいです。

翔泳社のホームページに正誤表がございますので、お使い頂けますと幸いです。

総仕上げ問題集 第2版

https://www.shoeisha.co.jp/book/detail/9784798149

突然のコメント失礼いたします。

パブロフくんの2級のテキスト&問題集(H28年6・11月、H29年2月用)を持っている者です。

買ったものの受験できずにいまして、H29年11月の試験を受けたいと考えています。やはり新しくテキスト&問題集を買い換えたほうがいいのでしょうか?

コメントありがとうございます。

試験範囲が大幅に変更されましたので、テキストの内容が違いますので、新しいテキスト(商業簿記第3版)に買い換える必要がございます。