むふむふ。ふふっ。

むふむふ。ふふっ。

(パブロフくんがニヤニヤしてる、、、そういえば、最近は特殊商品売買ばかりだったからなぁ、、、何も触れずにそーっと入ろう。)

(パブロフくんがニヤニヤしてる、、、そういえば、最近は特殊商品売買ばかりだったからなぁ、、、何も触れずにそーっと入ろう。)

あ!お兄さん!!ねぇねぇねぇ聞いて聞いて!!!!

や、やぁ、、、どうしたんだい?

そうだ!さっき、すごいの売れちゃったの!

すごいの?

バストイレ別プレミアム犬小屋10万円♪

バストイレ別?っていうか、バストイレ付き!?

でもね、月1万円で10回払いで払いたいって~。どうやって仕訳すればいいのかな~。

割賦販売だね。今日は割賦販売について説明するね。

割賦販売

割賦販売とは、商品を引き渡し後、分割払いでお金を回収することです。携帯電話を買う時の分割払いや車の分割払いなどが割賦販売として実際に使われています。割賦販売は現金を回収するまでの期間が長くなるのが特徴的です。

割賦販売には売上計上のタイミングが次の2通りあります。

記帳方法の違いではなく、売上計上のタイミングの違いなので、どちらを採用しているかによって当期の売上金額が異なるので注意。(一番下のまとめ図参照)

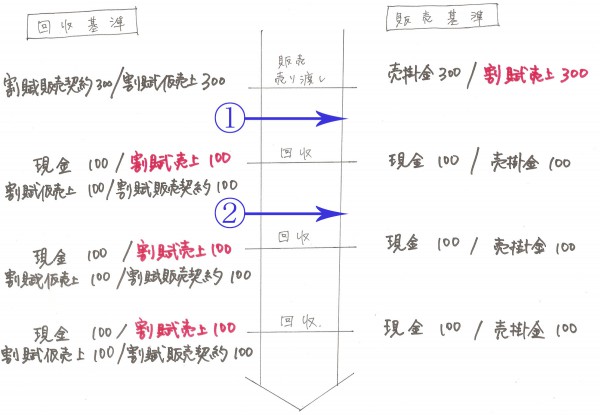

■販売基準

モノを売った時に売上を計上する方法。

商品引き渡し時: (割賦)売掛金 /割賦売上

お金回収時: 現金 /(割賦)売掛金

■回収基準

お金を回収した時に売上を計上する方法。商品引渡し時に備忘記録として、対照勘定を使って仕訳をします。

商品引き渡し時: 割賦販売契約 /割賦仮売上

お金回収時: 現金 /割賦売上

割賦仮売上 /割賦販売契約

通常の売上はモノを売った時、つまり、モノを引き渡した時に売上の仕訳を書きます(販売基準)。割賦販売の場合、商品を引き渡したときではなく、現金を回収した時に売上の仕訳を書くことが許されています(回収基準)。

1.販売基準

次の取引について仕訳しなさい。

A商店に(原価¥210、売価¥300)を毎月末均等払いの3ヶ月月賦の条件で売り渡した。

当社は販売基準を採用している。

<解答>

(借方)売掛金 300 (貸方)割賦売上 300

2.回収基準

次の取引について仕訳しなさい。

商品(原価¥210)の割賦販売高¥300。なお、割賦販売商品は、利益率30%で販売している。割賦販売に係る売上の計上は、回収基準によっており、販売時に割賦販売契約勘定と割賦仮売上勘定の対照勘定を用いて記帳する。

<解答>

(借方)割賦販売契約 300 (貸方)割賦仮売上 300

どっちにするかで、当期の売上の金額が変わっちゃうの?

そうだよ。赤い部分「割賦売上」が計上されてはじめて、損益計算書に「売上」として計上するんだ。だから、①のタイミングで期末が来れば回収基準だと売上0、販売基準だと売上300になるよ。②のタイミングで期末が来れば、回収基準だと売上100、販売基準だと売上300になるよ。

わ~!よく考えなきゃ。パブロフ、どっちで仕訳しようかな♪

1 Comment

わかりやすいなー