お兄さん、荷為替手形のコツを教えて…。

お兄さん、荷為替手形のコツを教えて…。

いいよ。コツをつかめば簡単なんだ。

いいよ。コツをつかめば簡単なんだ。

荷為替手形とは?

簿記3級で学習した為替手形の一種です。厳密に説明すると次のようになりますが、定義を覚えても仕訳は書けませんので覚える必要はありません。未着品や委託販売、受託販売で出てくる場合に、仕訳のパターンがわかれているため、最初から出題パターンで覚えた方が早いのです。

<覚えなくていい定義>荷為替手形の取り組みとは、荷送人が貨物代表証券を担保に荷送人を受取人、荷受人を支払人とする為替手形を振り出し、銀行で割り引くこと。

■荷為替手形の引き受け → 為替手形の引き受け

■荷為替手形の取り組み → 自己宛為替手形+手形の割り引き

荷為替手形の出題パターン

特殊商品売買では、荷為替手形の仕訳問題が出題されます。次の4つの仕訳が書けるようになる必要があります。

1.未着品-荷為替手形の引き受け

2.未着品-荷為替手形の取り組み

3.委託販売-荷為替手形の取り組み

4.受託販売-荷為替手形の引き受け

| 荷為替手形 | 仕訳 | |

| 未着品 | 引き受け | 未着品100/支払手形100 |

| 取り組み | 当座預金180/売上300 手形売却損20 売掛金100 |

|

| 委託販売 | 取り組み | 当座預金280/前受金300 手形売却損20 |

| 受託販売 | 引き受け | 受託販売100/支払手形100 |

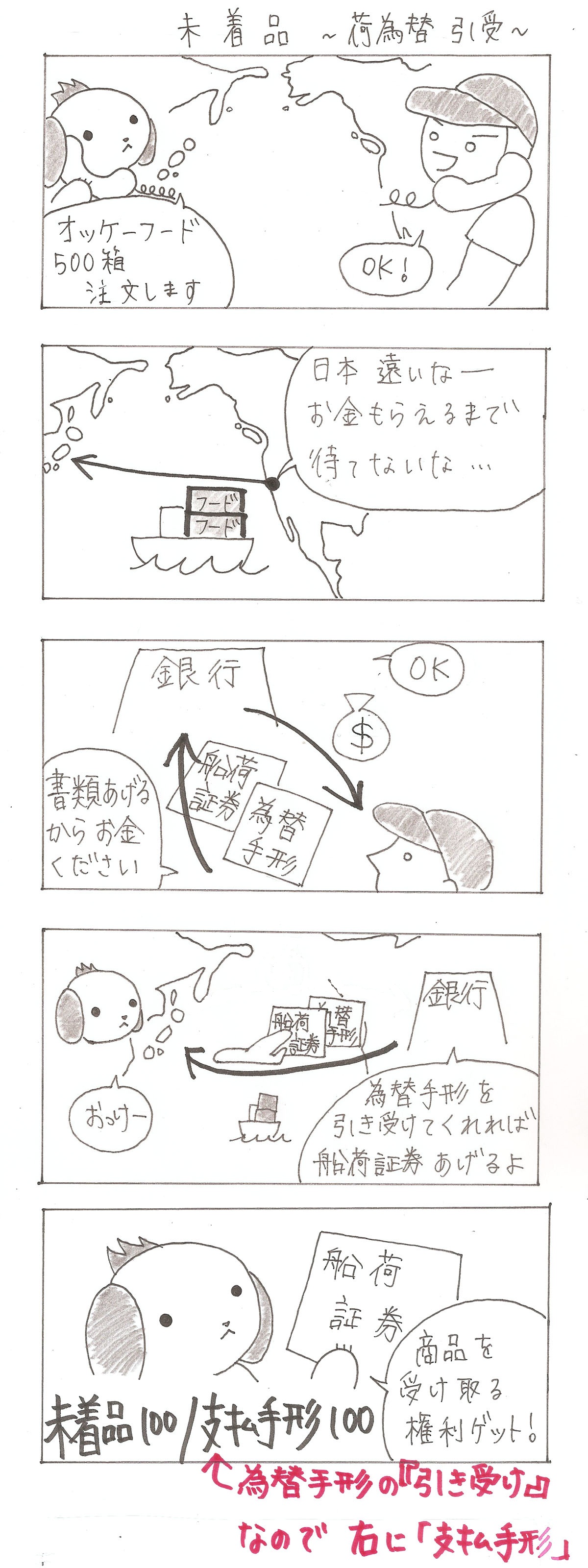

1.未着品 荷為替手形を引き受けた場合

次の取引について仕訳しなさい。

遠隔地にある仕入先に商品¥150を注文していたが、本日この商品に取り組まれた額面¥100の荷為替手形の呈示を受けたので、これを引き受け、商品の貨物引換証を受け取った。

<解答>

(借方)未着品 150 (貸方)支払手形 100

買掛金 50

<解き方>

問題文を簡単にすると『¥100の荷為替を引き受け、¥150の貨物引換証をもらった。残り¥50は後で支払う。』という内容。

取引の流れをマンガを使って見ていきましょう。

① 為替手形引き受け

未着品 100/支払手形 100

荷為替手形を引き受けるということは、為替手形を引き受けて船荷証券をもらうということ。つまり、「為替手形の引き受け」なので、右に「支払手形」を書けば良い。

※為替手形の覚え方はコチラ参照。

② 残りは通常通り、貨物引換証の受け取り時の仕訳

未着品 50/買掛金 50

③ 合計すると解答。

未着品 150/支払手形 100

買掛金 50

ポイント

荷為替手形の引受けは、為替手形の引受け=支払手形で支払うだけ。

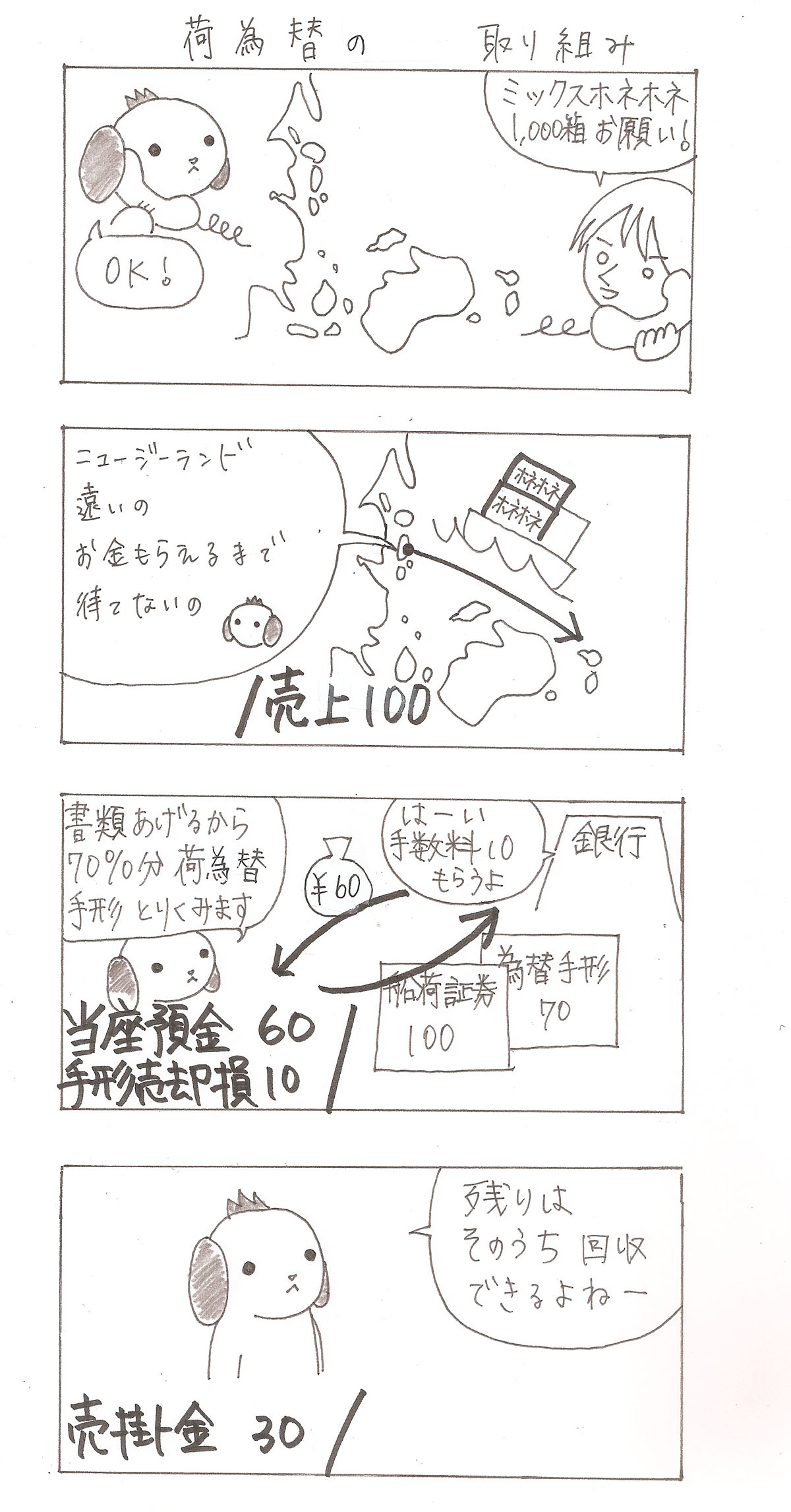

2.未着品 自分が荷為替手形を取り組んだ場合

次は荷為替手形を取り組んだ場合について見ていきましょう。ただし、当社は未着品の取引(海外から商品を仕入れ)を行っているわけではなく、海外に商品を輸出して売っている場合の話です。

<問題>

次の取引について仕訳しなさい。

遠隔地にある取引先から注文のあった商品¥100を船便で発送するとともに、取引銀行で船荷証券を担保として代金の70%の荷為替手形を取り組み、残額は掛けとした。なお、荷為替手形に係る割引料¥10を差し引いた手取金は当座預金とした。

<解答>

(借方)当座預金 60 (貸方)売上 100

手形売却損 10

売掛金 30

<解き方>

自分が商品を売る側の時に、早く資金を回収したい場合には、荷為替手形を取り組みます。荷為替手形の取り組みは、手形の割り引きと同様です。取引の流れをマンガ使って、見ていきましょう。

① 商品を売ったので、右に売上を書く。

/売上 100

② 『荷為替手形を取り組んだ』ので、手形を割り引いたのと同じ。左に当座預金、手形売却損を書く。

当座預金 60/売上 100

手形売却損 10

③ 残りは、回収していないので売掛金とする。

当座預金 60/売上 100

手形売却損 10

売掛金 30

ポイント

荷為替手形の取り組みは、割引手形と同じ。

3.委託販売 荷為替手形を取り組んだ場合

次の取引について仕訳しなさい。

委託販売のため、A商品(仕入原価¥600、売価¥950)を船便で発送した。その際、B銀行で額面¥300の荷為替を取り組み、割引料¥20を差し引かれ、手取金を当座預金とした。なお、発送運賃等の諸掛¥10は現金で支払った。諸掛は積送品に含めて処理する。

<解答>

(借方)積送品 610 (貸方)仕入 600

現金 10

当座預金 280 前受金300

手形売却損 20

<解説>

荷為替手形の取り組みは、手形の割り引きと同じです。ただし、委託販売の場合、代金を受け取っていないので前受金を使う点がポイントです。通常の受取手形の場合、商品を売ったあとに手形を割り引きますが、今回は商品を売る前に手形を割り引きしています。このため、前受金を使って仕訳を行います。

取引の流れをマンガを使って、見ていきましょう。

■商品を委託先に送ったときの仕訳

積送品610/仕入600

現金10

■荷為替手形を取り組んだときの仕訳

① 当座預金が増えたので、左に「当座預金」と書く。

当座預金280/

② 手形の割引による手数料を支払ったので、左に「手形売却損」と書く。

当座預金280/

手形売却損20

③ 積送品が売れる前に代金を受け取っているので、右に「前受金」と書く。

当座預金280/前受金300

手形売却損20

問題文に割引料って書いてあるから、なんとなくわかるね。

そうなんだ。委託販売の場合は、前受金を使う点に注意が必要だね。

4.受託販売 荷為替手形を引き受けた場合

次の取引について仕訳しなさい。

本日、商品販売の委託を受けているパブロフ社が荷為替手形¥100(オースト社取り組み)を取引銀行から呈示されたため、これを引き受け、貨物代表証券(オースト社の仕入原価¥350、売価¥400)を受け取った。

<解答>

(借方)受託販売 100 (貸方)支払手形 100

<解説>

荷為替手形の引き受けは、支払手形を使います。貨物代表証券を受け取った場合、当社の商品ではなく、オースト社の商品(受託品)のなので、受託販売勘定を使って仕訳を行います。

取引の流れをマンガを使って、見ていきましょう。本問は2コマ目です。

いろいろ、めんどうなんだね。

まずは支払手形か、手形の割引って覚えよう。

なるほど。仕訳問題で練習してみる~♪

荷為替手形のまとめ

| 荷為替手形 | 仕訳 | |

| 未着品 | 引き受け | 未着品100/支払手形100 |

| 取り組み | 当座預金180/売上300 手形売却損20 売掛金100 |

|

| 委託販売 | 取り組み | 当座預金280/前受金300 手形売却損20 |

| 受託販売 | 引き受け | 受託販売100/支払手形100 |

2 Comments

4.受託販売 荷為替手形を引き受けた場合ですが、

さらっと解答されてますが、なぜ仕入原価や販売価格を考慮しなくて良いという説明も初心者には重要な気がします。

だって、出題者がなぜそんな数字を提示したか、仕訳には考慮無用との説明があれば、納得となるような。

貴重なご意見ありがとうございます。