いよいよ「完成品原価と月末仕掛品原価に含めて処理する方法(両者負担)」だね。

いよいよ「完成品原価と月末仕掛品原価に含めて処理する方法(両者負担)」だね。

む、むずかしいのかなぁ…ドキドキ…。

む、むずかしいのかなぁ…ドキドキ…。

コツを覚えれば難しくないよ。「完成品原価に含めて処理する方法(完成品のみ負担)」との違いに焦点を当てて説明するね!

完成品原価と月末仕掛品原価に含めて処理する方法(先入先出法)

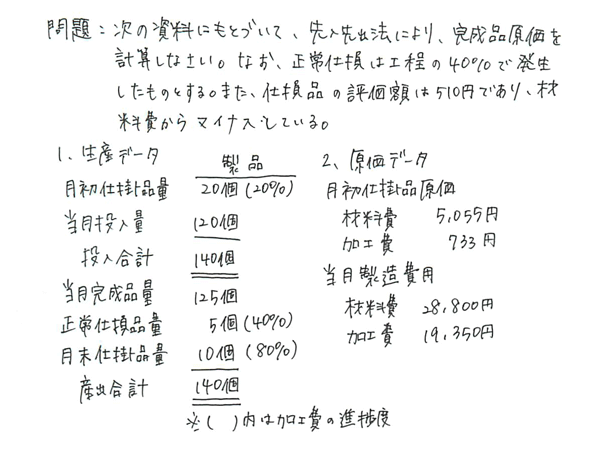

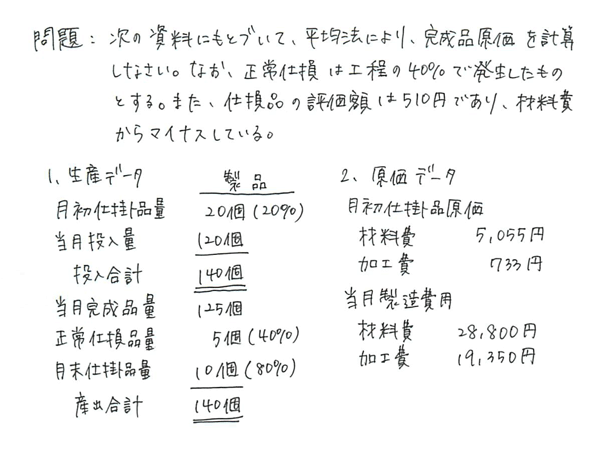

まずは、両者負担で先入先出法の問題を見ていきましょう。

※なお、仕損は当月投入分からのみ発生しているものとする。

<解答>

完成品原価 49,768円

<解き方>

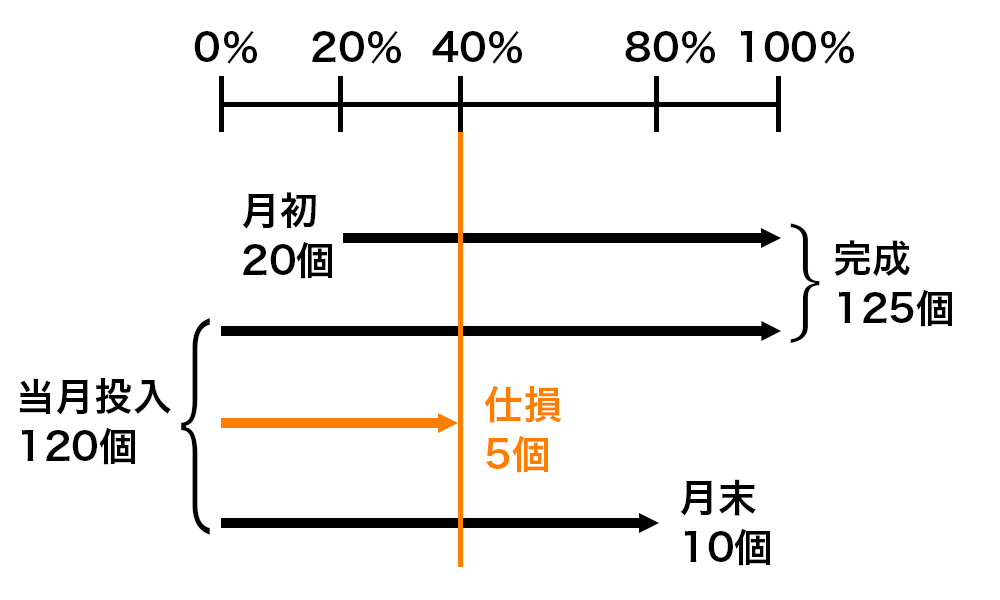

ステップ1 状況を整理します。仕損の発生点は40%で、月末仕掛品80%よりは前ですので、両者負担とわかります。

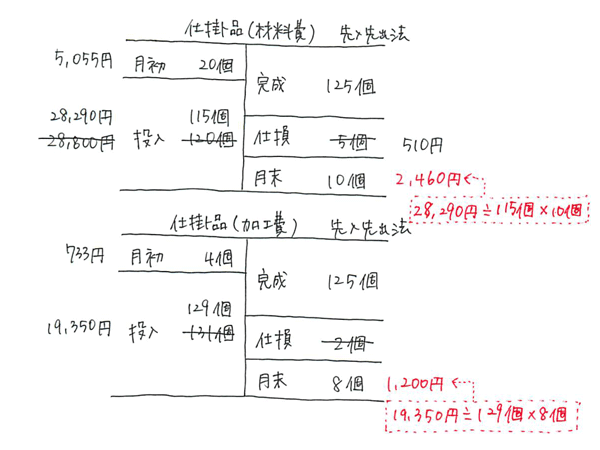

ステップ2 仕掛品のBOX図の下書きを書きます。赤字の部分は自分で計算します。

加工費

月初 20個×20%=4個

仕損 5個×40%=2個

月末 10個×80%=8個

投入 125個+2個+8個-4個=131個

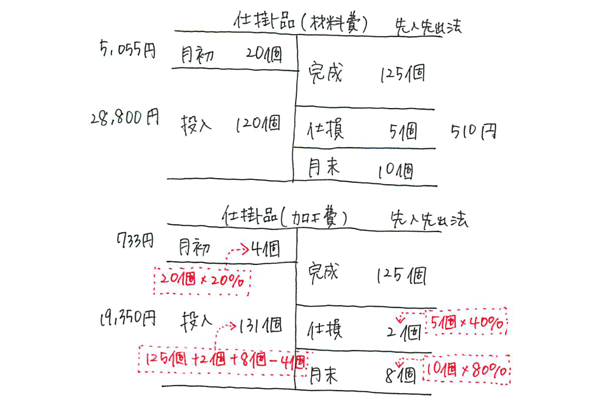

ステップ3 両者負担の場合、まず、材料費・加工費の投入数量から仕損品の数量をマイナスします。次に、材料費の投入額から仕損品の評価額をマイナスします。

材料費

投入数量 120個-仕損5個=115個

投入金額 28,800円-評価額510円=28,290円

加工費

投入数量 131個-仕損2個=129個

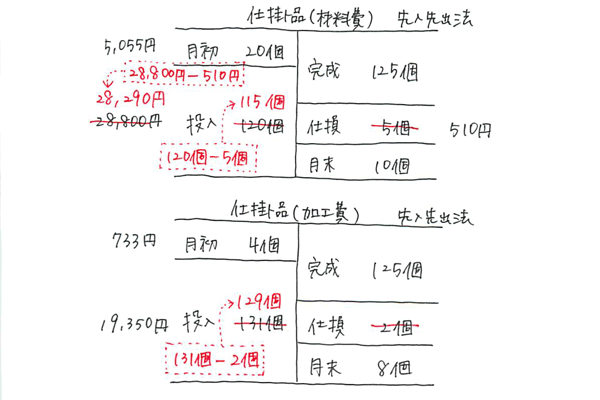

ステップ4 月末の金額を計算します。

月末

材料費 28,290円÷115個×10個=2,460円

加工費 19,350円÷129個×8個=1,200円

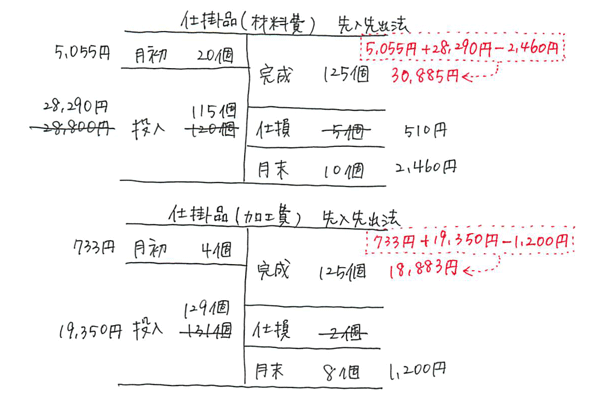

ステップ5 完成品の金額を差額で出します。

完成

材料費 5,055円+28,290円-2,460円=30,885円

加工費 733円+19,350円-1,200円=18,883円

完成品原価 30,885+18,883=49,768円

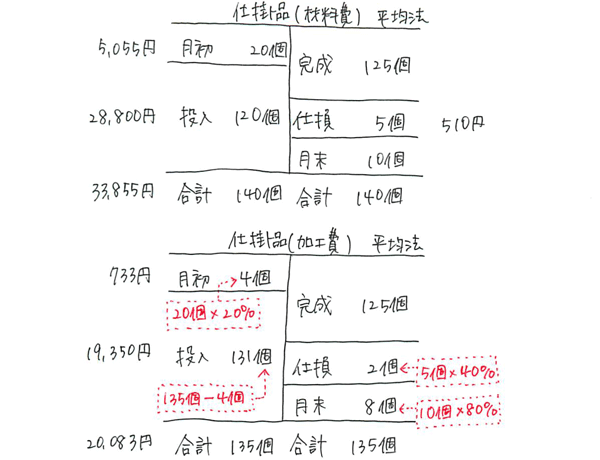

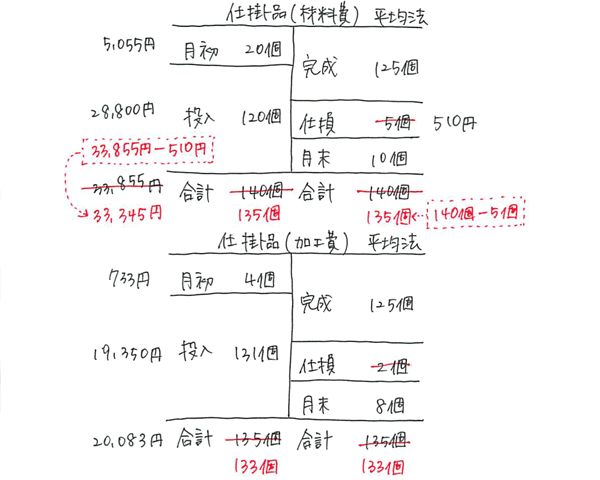

完成品原価と月末仕掛品原価に含めて処理する方法(平均法)

次は、両者負担で平均法の問題を見ていきましょう。

<解答>

完成品原価 49,750円

<解き方>

ステップ1 状況を整理します。

ステップ2 仕掛品のBOX図の下書きを書きます。赤字の部分は自分で計算します。平均法ですので金額と数量の合計を書いておきます。

加工費

月初数量 20個×20%=4個

仕損数量 5個×40%=2個

月末数量 10個×80%=8個

合計数量 125個+2個+8個=135個

投入数量 135個-4個=131個

ステップ3 両者負担の場合、材料費・加工費の合計数量から仕損品の数量をマイナスします。次に、材料費の合計額から仕損品の評価額をマイナスします。

材料費

合計数量 140個-仕損5個=135個

合計金額 33,855円-評価額510円=33,345円

加工費

合計数量 135個-仕損2個=133個

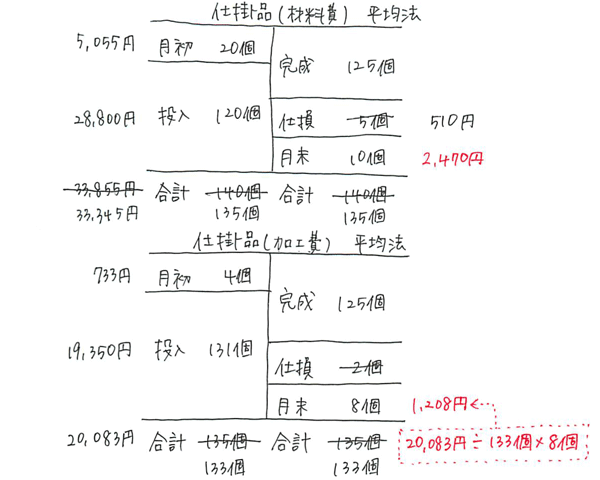

ステップ4 月末の金額を計算します。

月末

材料費 33,345円÷135個×10個=2,470円

加工費 20,083円÷133個×8個1,208円

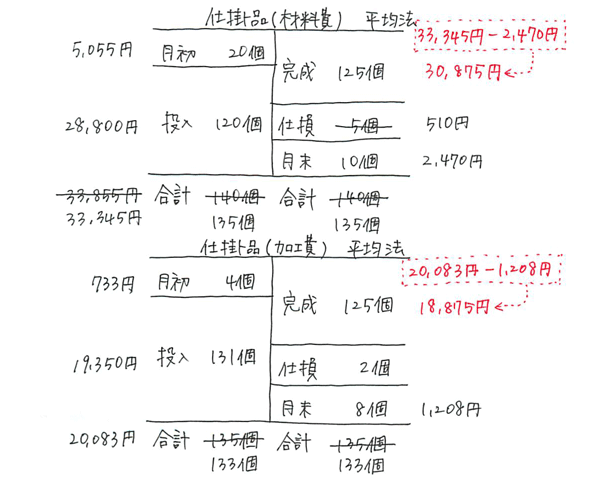

ステップ5 完成品の金額を差額で出します。

完成

材料費 33,345円-2,470円=30,875円

加工費 20,083円-1,208円=18,875円

完成品原価 30,875+18,875=49,750円

ステップ3がポイントなんだね!

そのとおり!「完成品のみ負担」との違いは、ステップ3なんだ。そのほかの部分の解き方は「完成品のみ負担」も「両者負担」も似ているんだよ。

ふーん。でも、どうして完成品と月末仕掛品に含めたことになるの?

月末仕掛品を計算する時の分母から仕損分をマイナスしているからさ。算数や数学が苦手な人は深入りしない方がいいかもね。

…うん。

あと、仕損の解き方は、YouTubeで無料講義もあるので、こちらも見てみるとわかりやすいかも。

これはありがたい~♪

65 Comments

2級工業簿記テキストP220でいきなり説明もなく加工費の仕損が

2になって混乱しています。

どこかに説明があるのでしょうか。

すみません、わかりました。

加工品の仕損も進捗度を掛けるのですね。

始点で発生したら換算個数は0という事ですか。

また動画を見ていて思ったのですが、仕損品の評価額分は

P236の作業屑の金額の事を説明されているのでしょうか。

でもP236の下段に記載されている内容だと作業屑は、仕損

とは別の様な事が記載されているので、別のものなので

しょうか。

はじめまして。

先生の2021年度版工業簿記総仕上げ問題集を購入させて頂き、勉強をしています。

この問題集P147の単純総合原価計算問題について質問があります。問題自体は解けたのですが疑問点が浮かび上がりました。

この問題と同じパターンで、材料の追加投入地点がどの地点だとB材料のBOX図に減損が含まれるのでしょうか?

この問題の場合は終点で投入なので減損と月末仕掛品をBOX図に含んでいませんが、含む場合はどういった問題なのか気になりました。

分かりにくい質問で申し訳ございません。

お時間ございましたらお返事頂ければ幸いです。

宜しくお願い致します。

総仕上げ問題集をお使いくださり、ありがとうございます。

P.148のステップ1の図を見てみてください。この図で減損の発生点は1/3の地点です。つまり、B材料を0から1/3までの間に投入すると減損が含まれることになります。ただし、このような出題は簿記2級では複雑ですので出題されません。簿記1級で学習する内容と思って構いません。

P.213のQ1、Q2を見てみてください。仕損の評価額3,000円がA1、A2の「仕損品勘定の金額」と一致します。

つまり、P.221に書いてある510円というのは、仕損品勘定の金額となるため、削除されずに残してあります。

ご返信頂きまして有難うございます。

動画でも解説されていた原価とは別の金額なので

表示として残しているという事ですね。

工業簿記テキストを使用して勉強しています。P222の下の図(BOX図)の

赤地に白字部分、月初20個、投入115個のうち、105個の原価分とありますが、何故105個なのか?がわかりません。詳しく教えていただければ有難いです。よろしくお願いします。

テキストをお使いくださり、ありがとうございます。

ステップに分けて詳しく説明します。

■ステップ1

完成品は125個で、先入先出法ですので月初仕掛品20個は先に入っていたもので当月に完成していると考えます。

完成品125個

→20個は月初仕掛品が完成したもの

■ステップ2

そして、完成品125個のうち、月初仕掛品を除いた個数が当月にゼロから作った完成品です(当月投入分から完成した完成品)。

完成品125個ー月初仕掛品が完成した完成品20個=当月にゼロから作った完成品105個

これをまとめますと次のようになります。

完成品125個

→20個は月初仕掛品が完成したもの

→105個は投入分から完成したもの

以上となります。こちらで大丈夫でしょうか。

大原のテキスト(市販のものではない)には、「正常仕損が発生する場合は、発生点を終点と仮定し、仕損費は完成品のみに負担される」と書かれてまして、完成品原価から仕損評価額を控除する方法しか書かれてないので、とってもためになりました。

大学の日商簿記講座やってる先生に、パブロフさんの教材使うよう言っときます笑

記事がお役に立ったようで良かったです。合格を応援しています!

ご丁寧な回答ありがとうございます。完成品125個のうち、月初仕掛品から20個、当月投入分115個から105個が完成品となって、残り10個が月末仕掛品となるということですね。理解できました。

解決したようで良かったです♪

50分悩んで解けなかった学校の課題が、これを読んだおかげで5分で解けました!ありがとうございます!!

お役に立ったようで良かったです。

コメント失礼します!

仕損 減損が当月投入分から発生したものではなく、月末仕掛品 完成品両者負担で度外視法の場合は、仕損減損は完全無視でなかったものとして計算したので構いませんよね?

ご回答よろしくお願いします

コメント頂いた内容は簿記2級の範囲外だと思いますので、お使いのテキスト及び出版社にご確認いただけますと幸いです。

わかりません。

受かりたいです。

約2週間前です。

どうしたらいいですか??

教えてください。パブロフくん!!

急がば回れ、まずはテキストで解き方を復習して、たくさん問題を解きましょう!

はい!!

ありがとうございます!!パブロフくん!!

解き方を復習して、たくさん問題を解いて

頑張ります!!

途中点発生の仕損わかりづらいです。

仕損が月末より少ない数字の%ならば両者負担でいいのでしょうか。

コメントありがとうございます。

詳しくは次のとおりです。下記の記事を参考にしてみてください。

・仕損の発生点(検査点)が月末仕掛品より後の場合、完成品のみ負担

・仕損の発生点(検査点)が月末仕掛品より前の場合、両者負担

https://pboki.com/2kogyo/ca/ca3.html

夜分遅くに失礼します。

ただいま、行程別総合原価計算の勉強をしていたのですが、学校の先生に出題された課題がわからず、こちらのサイトを拝見するに至りました。

やり方は理解できたのですが、課題では、減損費の評価額が提示されておらず、こちらの解き方ではできませんでした。

減損費の評価額がない場合はどのように解くと計算が簡単になるのでしょうか。

減損の場合、仕損の評価額ゼロとして計算すれば大丈夫です。

材料費の合計額から仕損品の評価額をマイナスします。ってポイント5にありますが、問題文の指示で材料費も加工費からもマイナスするとの指示がない問題のときはどうすればよいでしょうか? 平均法先入先出法両方のケースで伺いたいです

コメントありがとうございます。

指示がない場合でも材料費からマイナスすれば大丈夫です。答えは同じになります。

仕損品の評価額は、材料費から発生するもの(原料の鉄を買ってもらう値段)ですから、加工費から発生しないので、加工費からマイナスする指示があることはありません。

ななかです。いつもお世話になっています❗

工業簿記テキストp223の下図について教えて下さい。

完成品に仕損品の原価を負担させているということは理解できたのですが、赤枠の125個 (仕損品5個の原価-評価額)の式の意味がわかりません。仕損品5個の原価はこの場合いくらなのでしょうか。また、仕損の茶色い枠に記載されている仕掛品の評価額は仕損品の評価額ではないのでしょうか。

ここでつまづいてしまってお恥ずかしい限りですが、この図の意味がわからないと先に進めなさそうでしたので。。ご教示いただけますでぢょうか。

テキストをお使いくださり、ありがとうございます。

月末仕掛品と同じように仕損品の原価を計算すると次のようになります。

材料費 28,800円÷120個×5個=1,200円

加工費 18,760円÷134個×5個=700円

合計 1,200+700=1,900円

実際には1,900円かかったけど、売れる値段が500円なったので、1,900円―500円=1,400円(正常仕損費)を完成品に負担させている、ということです。

完成品は本来125個の原価だったのですが、仕損品5個から発生した損失1,400円を含めた原価49,318円となります。詳しくは一番下の参考を見てみてください。

仕損品の原価を正確に計算する方法は非度外視法でして、簿記1級で学習する内容です。簿記2級では仕損品の原価を正確に計算せず、完成品の原価に含めて計算する「度外視法」を学習します。このため、上記のように細かく計算していないですが、結果的に同じようになるようになっています。

この図がわかりにくいようでしたら、あまり気にしないで進めて頂いて大丈夫です。勉強頑張ってください♪

参考:非度外視法による金額の計算

正常仕損費

材料費 28,800円÷120×5=1,200

加工費 18,760円÷134×5=700

正常仕損費 1,200+700―500=1,400

正常仕損費を負担前の完成品

材料費 月初5,080+投入28,800-仕損1,200-月末2,400=30,280

加工費 月初698+投入18,760-仕損700-月末1,120=17,638

正常仕損費を負担後の完成品

30,280+17,638+1,400=49,318

なるほど‼️とてもよく分かりました。

ということは完成品と月末仕掛品に分ける場合も、両者を合算すると仕損品の原価になるということですね。細かい計算をしないで原価を負担させる方法が度外視法だけれども、計算結果は非度外視法と結局は等しくなる、と。

大変分かりやすいご説明をありがとうございました‼️

いつもわかりやすいアプリやテキスト、問題集をありがとうございます。

テキストにも載ってない事で気になったので質問です。

仕損の評価額がある場合、材料費から引きますが

その材料が複数あった場合

(材料Aは始点投入、材料Bは加工進捗度50%で投入、材料Cは終点投入など)

どの材料費から評価額を引けば良いのでしょうか?

コメントありがとうございます。

そのような場合は基本的に問題文に指示があります。もし指示がない場合は完成品総合原価の金額を求める問題ですので、どの材料から引いても同じ結果になります。

考え方としては、始点投入する材料から引くと覚えておきましょう。原価計算の問題では、始点投入する材料が主要な材料となることがほとんどです。

こんにちわ。

パブロフ問題集CH6の問題5を解いていて、

何となく気になったのですが、例えば、

「材料の追加投入(終点での投入)」と「終点での減損発生」というハイブリッド問題も出る可能性ありますでしょうか?

もし出たらと色々考えていたら、

この場合、材料費Bの当月投入数や完成品数はどうなるんだろう?ともう分からなくなってしまいました。

総仕上げ問題集をお使いくださり、ありがとうございます。

出題される可能性は、非常に低いと思いますが、仮に出題された場合問題文に指示がありますので、指示に従えば解けるように工夫されるはずです。

減損の発生が終点だった場合、減損した量を確認した後に、完成品に対してのみ材料の追加投入をするはずです。つまり、完成品の数量と同じ数だけ材料の追加投入をします。

色々なパターンを考えても仕方ありませんので、テキストや総仕上げ問題集のパターンを解けるようにしておけば大丈夫ですよ。

返信ありがとうございます!

安心しました!試験頑張ります!

解決したようで良かったです。勉強頑張ってください♪

平均法であっても当月投入分から仕損個数を引くのでしょうか?

総仕上げ問題集には 「先入先出法の場合、投入分個数から仕損の個数をマイナス」という記述式があったので

はい、そうです。仕損のマイナスする部分は平均法の場合も同じですが、合計個数を使う点が平均法と先入先出法の違いです。今のうちに工業簿記テキストCh10-03を復習しておきましょう。

初歩的な質問ですみません。

仕損の金額を完成品原価から引くのは何故ですか?

仕損分も含めて完成品原価に反映させるのであれば、

仕損分を完成品原価に加えることで、「仕損により原価が上がってしまった」結果を計算出来るのではないでしょうか。

コメントありがとうございます。

完成品のみ負担の場合について、簡単な例で説明します。

完成品が3個で300円が正常な生産だった場合、300円かけて作ってみたら完成品2個、仕損品1個できました。仕損品は10円で売れる(これが仕損品の処分価額)とすると、完成品の原価は、300円ー10円=290円となります。2個で290円なので、正常な生産だった場合、2個で200円の予定でしたから、90円高くなってしまいます。この90円が完成品が負担した仕損品の製造費用です。

もりまんさんのコメントでは、投入額は300円、完成品2個で200円、これに仕損品の10円を加えると説明していますが、残り90円はどこへいくのでしょうか。

一度、テキストを復習してみましょう。

とても分かりやすかったです。

ご説明ありがとうございました。

解決したようでよかったです♪

非度外視法と度外視法の計算結果の相違する場合の原因をのべよ。

A.正常仕損費の加工費負担割合が計算結果が相違する原因である。

とあるのですが、正常仕損費の材料費の負担割合も関係するのではないよでしょうか?

パブロフくんと男の子が最後の会話でも言っていましたが、この流れでの計算法がなぜ完成品と月末仕掛品に含めてたことになっているのかがわかりません。

深入りしない方が…と書いてありましたが意味が理解できないと少しの変化で解けなくなってしまいそうなのが怖いのでよろしければ詳しく簡単にご説明お願いいたします。

仕損と減損はパターンが完全に決まっていますので、少しの変化で解けなくなることはありません。完成品のみ負担か、両社負担かのどちらかですから、ご安心ください。

もう少し簡単な例で説明しますね。

例:5個分の材料500円(1個100円)を投入して、3個完成、1個仕損(どこか途中で発生)、1個月末仕掛品だったとします。

①材料費の内訳

厳密に考えると、完成品300円、仕損品100円、月末仕掛品100円の材料費と計算できます。

完成品 300円

仕損品 100円

月末仕掛品 100円

②仕損品の材料費は完成品と月末仕掛品に負担させますので、簿記2級では度外視法という方法で計算します。

◆度外視法

度外視法では、仕損品は最初からなかったものとして計算します。つまり、5個分の500円を、最初から4個で500円だったと考えて計算するのです。

完成品 500÷(5個-1個)×3個=375円

月末仕掛品 500円÷(5個-1個)×1個=125円

このように、完成品の材料費が300円から375円になり(+75円)、月末仕掛品が100円から125円に増加(+25円)しました。この増加した合計は75+25=100で、①仕損品で計算した100円と一致します。

もっというと、100個作って、1個完成品で99個仕損だったら、100個分の原価を1個の完成品が負担するので、仕損の分だけ完成品に原価が負担されるとイメージするといいかもしれません。

理解できました!ありがとうございます!

仕損品の評価額が材料の金額から引かれるのはなぜでしょうか。加工費の金額から仕損品の評価額を引かない理由はあるのでしょうか。

コメントありがとうございます。

原価計算でそういう処理をすることが多いので、正確な理屈はわかりませんが、そうしている会社が多い、材料費からマイナスした方が実態と合っている、などが根拠かと思います。

鉄を使った製品などは、溶かせば鉄になりますので、材料費を削減する効果がある場合もあります。仕損品を売却して、加工費がマイナスになることは一般的には考え難いです。仕損品を売ったから、加工が減る訳ではないですよね。

実務を知らないと理解が難しいことが多いですから、細かいことはお気になさらず。

初めまして、独学で勉強してる者です。

質問内容が重複してたら申し訳ありません。

専門学校開催の模擬試験に行ってきたのですが

総合原価計算、仕損発生点不明 評価額あり、副産物終点発生 評価額ありの問題が出題されました。

副産物及び作業屑の個数を含めていいのか分からず問題を落としてしまいました…

仕損(両者負担) ・・・当月投入から差し引き

副産物 ・・・ 完成品原価から差し引き

上記の解釈でよろしいでしょうか?

また、BOX図の書き方をどうしたら分かりやすか教えて頂けないでしょうか?

専門学校が作成した模試ですので、専門学校の先生に質問された方が良いと思います。問題を見ていませんので、何ともいえません。

コメント頂いた仕損と副産物の処理は正しくありません。

副産物と作業くずは、仕損と同じBOX図で解きます。つまり、両社負担か完成品負担かは発生点によります(問題文に指示がある場合には指示に従います)。副産物は最終地点で発生することが多いので、完成品負担のケースが多いです。評価額の扱いについては、仕損の処理を確認しましょう。

ただし、副産物と作業屑は重要度が低いので、実際に出題されるのか微妙な所です(過去に一度も出題されていませんので)。

よせだ先生こんにちは。すいません、また質問があります。工業簿記2級総仕上げ問題集141ページの問題ですが、処分価額6000円はすべて完成品に負担させるとあります。完成品総合原価にこの6000円を含めないのはどうしてですか。

仕損品の処分価額(評価額)とは、仕損品を外部に売却額できる金額です。こちらは原価ではありません。

完成品2,500kg分の原価に加えて、仕損100kg分の原価を完成品原価とするため、2,600kg分の原価となる点がポイントです。

一度テキストCH10を復習しておくと理解が深まると思います。

こんにちは

追加投入が○%で発生と、仕損が○%で発生がごっちゃになります。

材料B(50%で追加)の月初が20%の場合、まだ投入自体していないことになるので月初は0、月末が80%なら投入しているので、材料Aと同じ個数

平均投入は、加工費と同じ個数

減損・仕損は、月末より後や終点だと普通に計算、月末より前(~~両方に負担させる)だと減損・仕損の個数と金額を当月投入から引いてから計算、

で良いんですよね?

また等級別と追加投入と仕損が3つ組み合わされた、ハイブリッドな問題が出たりはするのでしょうか?

コメントありがとうございます。

追加投入、減損・仕損ともに、はぐりんさんの理解で正しいです。

前回の試験で工程別と仕損、追加投入が組み合わせて出題されました。今後もそのような問題は出ると思いますが、一つ一つの考え方は変わりませんので、落ち着いて解けば大丈夫です。

正常仕損で原料100k 原料部分@130

加工費部分@80、工程の1/2 で両者負担、平均法での仕損の加工費は4000円ではだめですか?

すいません、何を質問されているのでしょうか?

材料の時は個数と金額両方引くのに

加工費になると個数だけになるのはなぜですか?

コメントありがとうございます。

問題文に「仕掛品の評価額は材料費からマイナスしている」と指示があるからです。

先入先出法で、投入数量から仕損品の数量を引くのは何故でしょうか?

月初仕掛品の進捗度〈仕損発生

の場合、月初仕掛品からも仕損品が発生してるのでは???

と疑問です

コメントありがとうございます。

問題文に「仕損は当月投入分からのみ発生しているものとする。」という条件が不足していました。

簿記2級では、度外視法という計算方法が前提となっておりまして、

仕損や減損は必ず当月投入分から発生している、という前提で問題が作成されています。

これは、検査ポイントで発見された仕損品が、月初仕掛品から発生したものか、当月投入分から発生したものか、

区別する費用や計算する労力は意義が乏しく、ざっくり計算した方が簡単で手間もかからない、という理由によります。

正確に計算する場合、簿記1級で学習する非度外視法により、計算することになります。

「仕損は当月投入分からのみ発生しているものとする。」という条件

この条件が問題文に明示されていなくとも、「度外視法による」という文言が入っていれば、同様に処理してよいのでしょうか?

正確に説明すると違うのですが、簿記2級では「仕損は当月投入分からのみ発生する度外視法」しか出題されません。

ですので、問題文の条件が書いてあっても、テキストで習っている方法しか学習していませんので、気にせずに解けば大丈夫です。

ありがとうございます!

仕損/減損発生の地点、何%ちゃんとした数字がない時(例138回第五問問2)の解き方教えて下さい。

発生点が不明の場合は、減損の加工進捗度を「?」として両者負担の計算を行えば大丈夫です。

原料費の月末 (1,600,000+7,520,000)÷(合計4,000-減損200)×月末800=1,920,000

加工費の月末 (749,500+7,573,700)÷{(合計3,400+?)-減損?}×月末400=979,200

完成品は差し引きで計算できます。

簿記2級工業簿記 第3版 Ch10-03仕損の完成品原価と月末仕掛品原価に含めて計算する箇所のP222のボックス図について質問です。

仕掛品(材料費)について、左右の金額が合わなくて良い理由がわからないです。

テキストをお使いくださり、ありがとうございます。

月初5,055+投入28,800=完成30,885+仕損品の評価額510+月末2,460、で一致しております。