材料を追加投入するから…えっと…

材料を追加投入するから…えっと…

パブロフくん、材料の追加投入には2つのパターンがあるんだ。

パブロフくん、材料の追加投入には2つのパターンがあるんだ。

えっ!?知らなかった。

材料の追加投入

材料の追加投入の出題のされ方には2つのパターンがあります。

「作業の途中点で投入する場合」と「工程を通じて平均的に投入する場合」です。

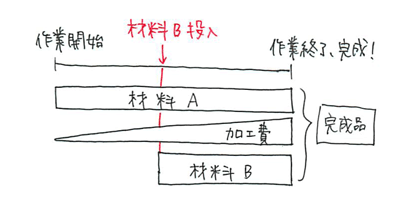

(1)作業の途中点で投入する場合

作業の途中のどこか1か所で材料を一気に追加投入します。

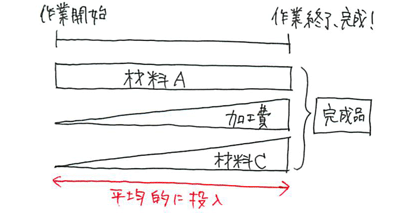

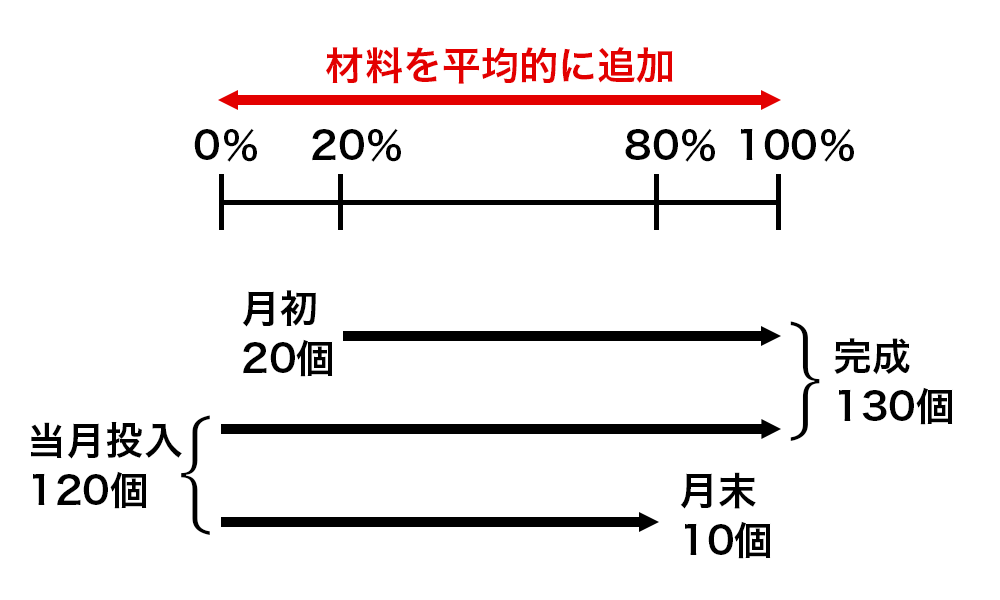

(2)工程を通じて平均的に投入する場合

作業の開始から終了まで、工程を通じて材料を少しずつ平均的に投入します。

平均的に投入する場合、作業進捗度に応じて材料Cが投入されることになるので、完成品換算量を使って計算することになります。

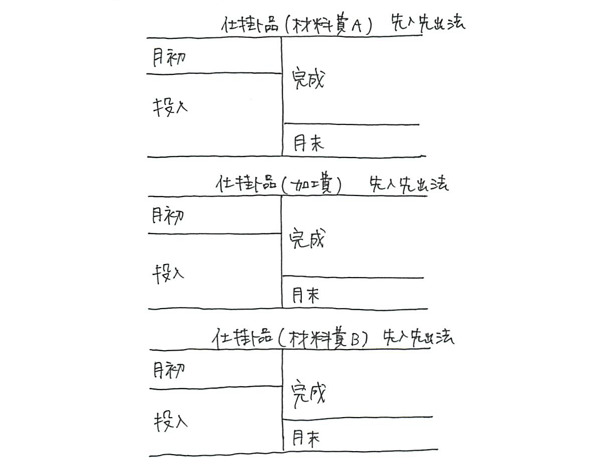

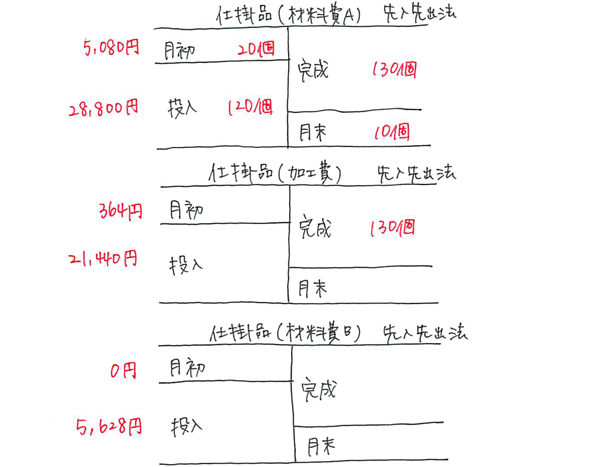

(1)材料の追加投入(作業の途中点で投入)

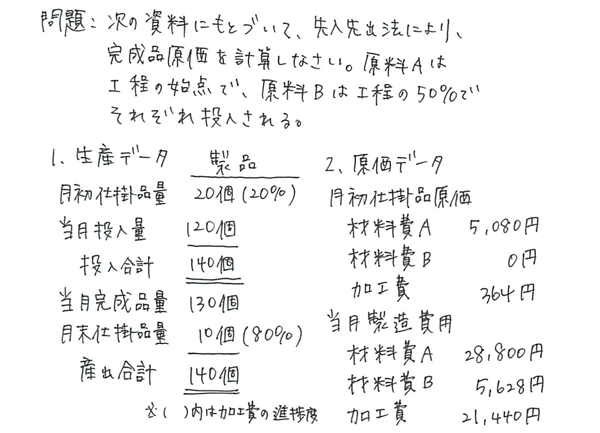

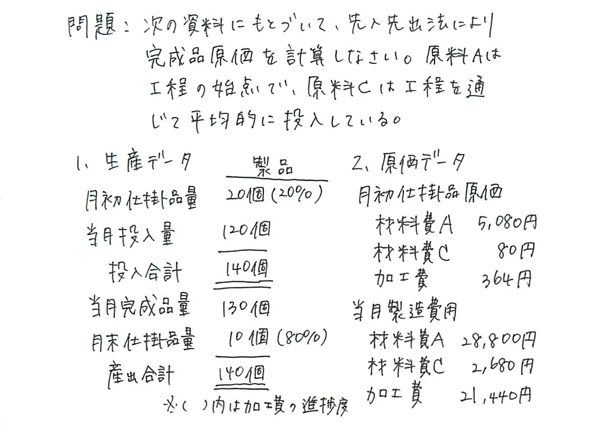

総合原価計算の材料の追加投入(作業の途中点で投入)の例題を使って、解き方を見ていきましょう。

<解答>

完成品原価 57,230円

<解き方>

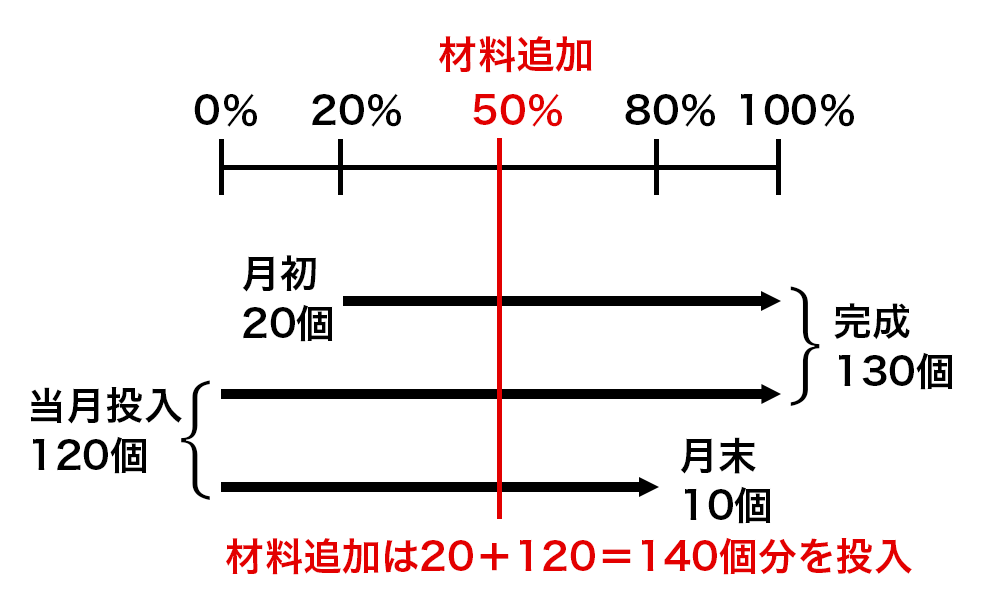

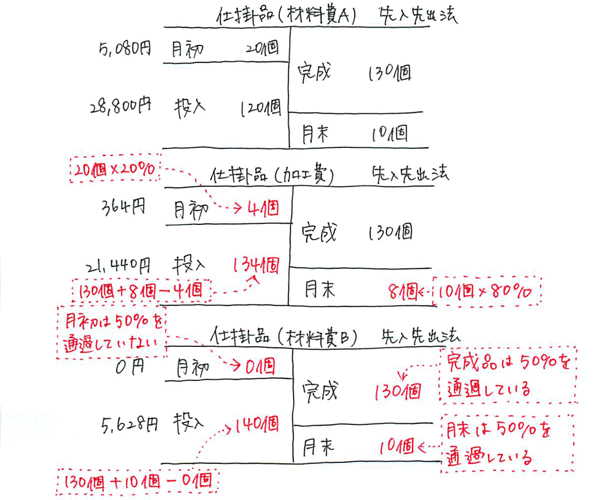

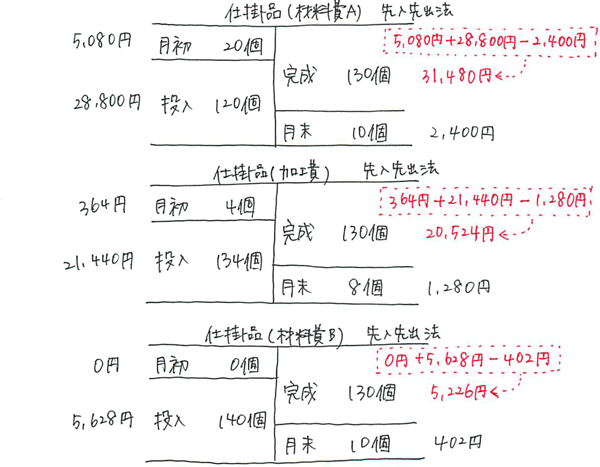

ステップ1 状況を整理します。材料Bの追加点は50%なので、ここを通過した140個分に対して、材料Bを投入します。

ステップ2 仕掛品のBOX図の下書きを書きます。材料費Aと加工費と追加した材料費B、3つのBOX図を書くのがポイントです。

ステップ3 次の赤字の部分には問題文の情報をそのまま写します。

ステップ4 次の赤字の部分は、自分で計算します。

加工費

月初 20個×20%=4個

月末 10個×80%=8個

投入 130個+8個-4個=134個

材料費B

材料費Bの数量はステップ1の図(下の図)を見ながら記入します。月初仕掛品、月末仕掛品、完成品の進捗度が「追加投入地点(50%)」を通過していれば、原料Bは投入済みですので、材料費Aと同じ数量(10個)を書きます。一方、「追加投入地点(50%)」通過していなければ、原料Bはまだ投入していませんので、0個と書きます。

月初 月初は20%なので、材料費Bはまだ投入前→0個

完成 材料費Bは投入済み→130個

月末 月末の80%なので、材料費Bは投入済み→10個

投入 130個+10個-0個=140個

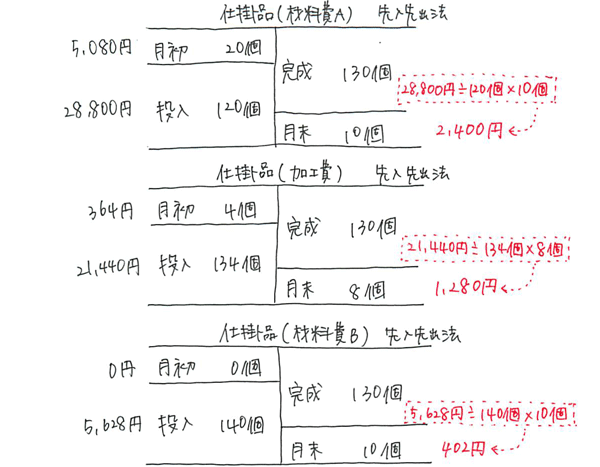

ステップ5 月末の金額を計算します。

月末

材料費A 28,800円÷120個×10個=2,400円

加工費 21,440円÷134個×8個=1,280円

材料費B 5,628円÷140個×10個=402円

ステップ6 完成品の金額を差額で出します。

完成

材料費A 5,080円+28,800円-2,400円=31,480円

加工費 364円+21,440円-1,280円=20,524円

材料費B 0円+5,628円-402円=5,226円

完成品原価 31,480円+20,524円+5,226円=57,230円

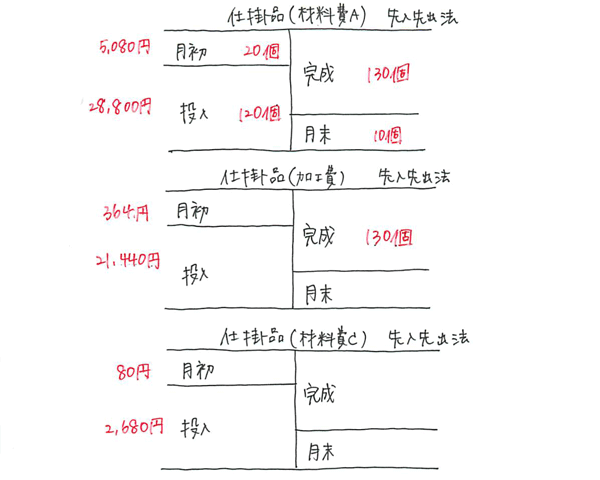

(2)材料の追加投入(工程を通じて平均的に投入)

総合原価計算の材料の追加投入(工程を通じて平均的に投入)の例題を使って、解き方を見ていきましょう。

<解答>

完成品原価 54,604円

<解き方>

ステップ1 状況を整理します。材料は工程を通じて平均的に投入しています。

ステップ2 仕掛品のBOX図の下書きを書きます。材料費Aと加工費と材料費C、3つのBOX図を書くのがポイントです。

ステップ3 次の赤字の部分には問題文の情報をそのまま写します。

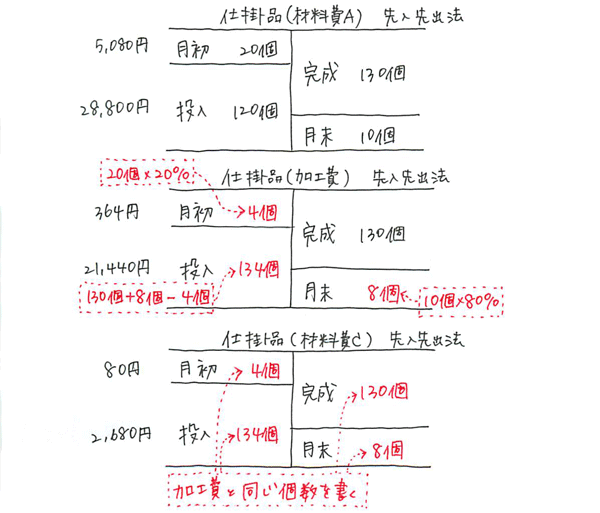

ステップ4 次の部分は計算で出します。「工程を通じて平均的に投入」ですので、材料費Cの数量は加工費の数量と同じになりますから、書き写します。材料Cを平均的に投入するということは材料Cがだんだん累積していくということで、これは加工費と同じ考え方をします。

加工費

月初 20個×20%=4個

月末 10個×80%=8個

投入 130個+8個-4個=134個

材料費C

月初、投入、完成、月末は加工費の数量を書き写す。

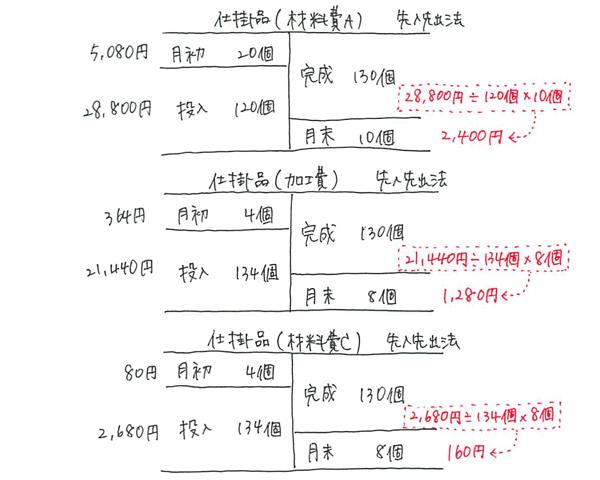

ステップ5 月末の金額を計算します。

月末

材料費A 28,800円÷120個×10個=2,400円

加工費 21,440円÷134個×8個=1,280円

材料費C 2,680円÷134個×8個=160円

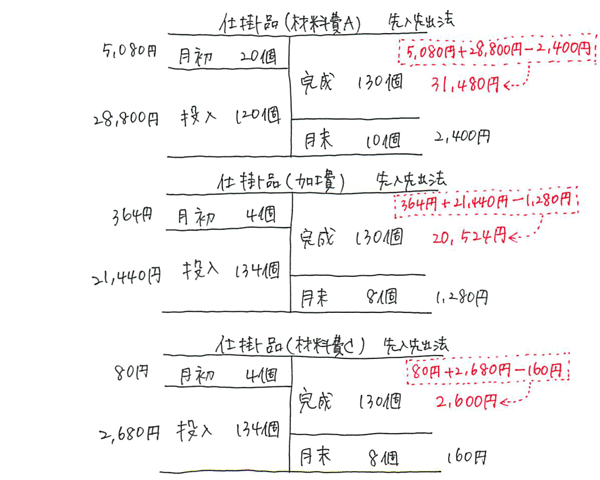

ステップ6 完成品の金額を差額で計算します。

完成

材料費A 5,080円+28,800円-2,400円=31,480円

加工費 364円+21,440円-1,280円=20,524円

材料費B 80円+2,680円-160円=2,600円

完成品原価 31,480円+20,524円+2,600円=54,604円

ステップ4がポイントなんだね!

そのとおり!材料の追加投入では、BOX図の個数の書き方がポイントなんだ。

30 Comments

P.148のステップ1の図を見てください。B材料は100%の地点で投入しています。そして、減損は1/3の地点(33.333%の地点)で発生しています。

B材料は減損が発生した後に投入されているのです。1/3~100%までの間に減損が発生していないので、B材料からは減損は発生しないということになります。

教えてください。

日商簿記総仕上げの2021年度版の簿記問題第2回目の第4問(2)の原価計算なのですが、材料がX(始点で投入)、Yが平均的に投入され、仕損は終点で発生のため完成費負担の問題です。

解説での完成品総合原価の計算は (素材Xの原料費-仕損)+素材Yの原料費+加工費となっています。

素材Yは平均的に投入なので、これからは仕損は発生しないのでしょうか。

(素材X+素材Y)-仕損+加工費 という考え方であればなんとなく理解できるような気がしますが。

過去の問い合わせ等との重複ありましたら申し訳ありません。

総仕上げ問題集をお使いくださり、ありがとうございます。

仕損品の売却による処分価額とは、仕損品となってしまったものがいくらで売れるかを表しています。処分するためにかかる追加の費用ではなく、仕損品を売ることでもらえる金額です。

完成品の原価(材料費1,000kg分+加工費1,000kg分)に、「仕損の原価(材料費100kg分+加工費100kg分)-仕損の処分価格10,000」を負担させ、完成品の総合原価としています。

ここを勘違いされる方も多いので、テキストP.209、総仕上げ問題集P.136などでどのような状況なのかを説明しています。

■素材Xと素材Yの両方からマイナスするのか。

計算結果は同じですので、どちらで計算しても構いません。ただ、実際の工場では「主な材料は最初に投入する材料」ということがほとんどですので、このように計算しています。

工場では、作業を始める最初の地点の「始点」で投入する材料(素材X)を加工して、製品になります。

素材Xを鉄、素材Yを色を塗る塗料と考えてみるとわかりやすいです。

失敗した製品である「仕損品」を外部に売却する場合、製品としての価値はありませんので素材としての価値である「鉄」の買取価格で売却します。そして、途中で使った塗料には買取価格は発生しません。このようなことから書籍の記載の計算をしております。

お持ちでしたら、テキストCh10-02を復習してみてください。

パブロフ日商簿記2級工業簿記総仕上げ問題2021年版で学習してます。

p280第4問(2)でB原料には仕損は発生しないのでしょうか?

B原料は80%投入で仕損は終点で発生と記載されているのでP300の下書きを確認したらB原料の方のBOXには仕損じの項目がないので教えて頂きたいです。

総仕上げ問題集をお使いくださり、ありがとうございます。

原料Bも仕損負担をしています。下記のように考えるとわかりやすいと思います。

原料B

ーーーーーーーーーーーーーー

月初 0kg|完成40,000kg

投入40,500kg|仕損 500kg

|月末 0kg

ーーーーーーーーーーーーーー

月末 680,000×0kg÷40,500kg=0

完成 月初0+投入680,000-月末0=680,000

B原料の仕損は省かれていたのですね。自分の考え方が間違っていたのかと思っていましたが安心しました。また不明点があれば質問させて頂くかもしれませんがよろしくお願います。ありがとうございました。

割り込んですみません。

私もB原料のBOX図に仕損が入ってないのが疑問でした。

何故省いてるのですか?

該当ページにつきまして、説明不足となっており、大変申し訳ございませんでした。

パブロフ日商簿記2級、工業の第3版使用中です。

p195材料の追加投入で、100%の時の考え方が分かりません。

状況整理のスライダーの図で、100%時は投入点が最右にあり、「通過」できないですよね?

月末、月初、完成とも、「通過」していない。

月初と完成は「到達」しているけど通過はしていない。

なのに完成だけが通過しているという考え方が分かりません。

最右にある時点で通過が有り得ないのに、なぜ完成だけ通過するという考えになるのでしょうか?

すみません、教えてください!

テキストをお使いくださり、ありがとうございます。

原料Bを終点で投入していますので、加工進捗度100%を通過し、原料Bを投入して完成する、というイメージで説明しておりました。

到達の方が正しい、ということでしたら通過ではなく到達と修正して頂けますと幸いです。

理解できました、ありがとうございました。

材料の途中で追加投入と仕損減損を絡めた場合のもんだいなのですが、図を書き追加投入点を通過してるか確認しながら月初、月末の数字を埋めていくのはわかるのですが、原料Aで仕損減損が発生していた場合、追加で投入するBにも仕損減損が発生するのですか?それともあくまでAだけなのですか?わかりにくくてすみません

問題によって、判断することになります。テキスト、総仕上げ問題集の内容でしたら、該当ページを教えて頂けますと詳しく説明いたします。

返信ありがとうございます。いろいろな問題集を解いていてよく分からなくなったので‥。問題によって判断とは、仕損減損の発生点より追加投入が前か後かで変わってくると言うことですか?

問題によって判断というのは、仕損と材料投入のパターンに種類があるため、解き方が変わります。

・仕損の発生点がわかる場合か、発生点が不明の場合か

・材料の追加投入が一定点で投入か、平均的に投入か

例1:原料Aを始点投入、原料Bを終点で投入し、仕損が90%で発生している場合、原料Bは仕損の検査点を通過後に投入していますので、仕損は発生しません。

例2:原料Aを始点投入、原料Bを50%で投入し、仕損が終点で発生している場合、原料Bからも仕損が発生します。

例3:原料Aを始点投入、原料Bを平均的に投入し、仕損の発生点が不明の場合には、原料Bからも仕損が発生します。

パブロフの書籍の内容でしたら説明できるのですが、他社の書籍の問題や解説がどのようなものかわかりかねますので、詳細につきましてはお使いのテキストの出版社にご質問して頂けますと幸いです。

わかりやすい説明ありがとうございました。ようやく理解できました。長々とすみませんでした!

わかりやすい説明ありがとうございました!ようやく理解できました!

工業簿記問題集P141「材料の追加投入(平均的に投入)」という問題について。

問1の完成品総合原価を求める際の解説について教えてください。

1.仕損の処分価格が6,000円とのことですが、どうして完成品のX原料のみから引くのですか?

仕損にも加工費が含まれますよね?ということは、6,000円の中にも加工費が含まれることになります。

それをX原料にだけ負担させるのはなぜですか?

2.Y原材料のボックス図ですが、完成品(2,500kg)と仕損(100kg)の合計が806,000円ということですよね?

完成品総合原価を求める際の式は、解答によればY原料には仕損が含まれた806,000が足されていますが、

そうするとX原料で仕損6,000円をせっかく引いたのにまた仕損の金額を足していることになりませんか?

上記1の疑問があるので、ここの内容が理解できず。。。

よろしくお願いいたします。

総仕上げ問題集をお使いくださり、ありがとうございます。

それぞれ質問に回答いたします。

◆質問1 X原料からマイナスする理由

仕損品の処分価格(仕損品の評価額)というのは、仕損品を売った場合の売却額のことです(テキストP.205)。これは、主原料から発生することが一般的で、主原料を構成する「鉄くず」の売却額と考えてください。最初に投入する原料が、製品を構成する主な原料(例えば鉄板)、追加で投入するのは、プラスする原料(鉄に色を塗る塗料)ですから、製品として失敗した仕損品を鉄くずとしての売却額は、主な原料に対応するもの、と考えます。このため、原料Xの原料費から売却額をマイナスして計算しています。

わかりにくいようでしたら、最終的に「完成品を計算し、完成品から仕損品の処分価格をマイナスする」という考え方で計算してみてください。計算結果は同じになります。

◆質問2 仕損の計算方法について

「Y原料には仕損が含まれた806,000が足されていますが、 そうするとX原料で仕損6,000円をせっかく引いたのにまた仕損の金額を足していることになりませんか」

なりません。仕損品を作るのにかかった原価と仕損品の処分価格(売却価格)をゴチャゴチャに考えていませんか?原価と処分価格は別々のものです。

両者の違いを金額を使って詳しく説明します。

(簿記2級では、度外視法という計算方法ですので、下記のように厳密に計算する方法はしませんが、わかりやすいように厳密に計算する方法を使って説明します。)

★P.142とP.143のBOX図と計算式を見てみてください。

①仕損品を作るのにかかった原価(X原料100kg、Y原料100kg、加工費100kg)

X原料 合計額3,720,000÷合計量3,100kg×仕損100kg=120,000

Y原料 合計額883,500÷合計量2,850kg×仕損100kg=31,000

加工費 合計額2,280,000÷合計2,850kg×仕損100kg=80,000

仕損の原価 120,000+31,000+80,000=231,000円

②仕損品の処分価格 6,000円

上記①と②より、仕損品が発生したことで231,000円-6,000円=225,000円の原価が多くかかってしまったという状況がわかります(P.141の問題文に書いてある「正常仕損費」というのは225,000円のことです)。P.141の問題文の「正常仕損費はすべて完成品に負担させる」と書いてあるように、225,000円は完成品の原価に加算して計算することになります。

ここで、P.143の計算に戻ってみます。

「完成品 X原料 3,720,000円-600,000円」で計算しているのは、合計3,100kg分のX原料費から月末500kg分のX原料費をマイナスしています。3,100kg-500kgの=2,600kgのX原料費というのは、完成品2,500kgと仕損品100kgの合計2,600kgのX原料費3,120,000円(これは仕損品の処分価格をマイナスする前の金額)ということです。加工費2,080,000円とY原料費806,000円も同じく、完成品と仕損品の合計が計算されています。これは、仕損品の原価は上記①で計算した金額が含まれている、ということです。

ここから、仕損品の処分価格(外部へ売却する金額)をマイナスします。

X原料費3,120,000円+加工費2,080,000円+Y原料費806,000円-仕損品の処分価格6,000円=完成品総合原価6,000,000円

このように、完成品総合原価6,000,000円には、完成品を作るのにかかった原価と正常仕損費(仕損品を作るのにかかった原価-仕損品の処分価格)の2つが含まれているのです。

まずは基本が大切ですので、テキストをお持ちでしたら、CH10-01~03に考え方と計算方法(仕損がない場合と仕損がある場合の違いはP.212とP.222)が書いてありますので、今のうちに復習しておきましょう。

原価計算がどうにも苦手でして

総仕上問題集の138ページのステップ2の図なんですが、1500個はどう出せば良いか分からなくなってしましました。

すみませんが、よろしくお願いします。

コメントありがとうございます。

仕掛品BOX図の左側と右側の合計個数は一致します。計算式で表すと次のようになります。

月初+投入=完成品+月末

本問では投入個数が不明ですので、月初200個、完成品1,400個、月末300個を上記の計算式に入れてみましょう。

200+?=1,400+300

↓

?=1,700−200

↓

?=1,500

仕掛品BOX図の加工費の個数を記入する時と同じ流れをイメージすると解きやすいです。仕掛品BOX図の書き方や考え方は基本的な解き方が重要ですので、テキストCH9-2〜CH9-4を復習しておきましょう。

工業簿記総仕上げ問題集のp142のX原料(加工費)のボックス図についての質問です。

月末の金額が600,000(200,000)となっているところなのですが、3,360,000÷2,800×500㎏で600,000を出すのはわかるのですが、加工費の200,000という数字はどうやって出すのでしょうか?

先ほどの質問ですが、自分で解決できました!

失礼しました。

いつもお世話になっております。

追加材料BOXに、仕損・減損を入れることはありますか?

総仕上げp145のように材料追加と仕損・減損問題をやってましたら、その辺りの知識があやふやになってしまいました。

総仕上げ問題集をお使いくださり、ありがとうございます。

仕損・減損の発生点によっては、追加材料BOXに仕損・減損を入れることがあります。過去の出題では、仕損・減損が最終地点で発生している問題がほとんどですので、解き方は難しくありません。

有難うございます!丁寧に教えて頂いて感謝です。

作業の途中で投入という項目でB材料の数量が追加投入地点(50%)を通過していれば材料費Aと同じ数量を書き、通過していなければ0個と書きますということですが、この辺がどうも理解できません。申し訳ありませんが、私でも理解できるように何かヒントになるようなことがあれば教えて頂けないでしょうか。

コメントありがとうございます。段階を追って説明します。ブログの方も補足しておきました。

身近な例にします。

例:フセン(A材料)に50%の地点でハンコ(B材料)を押す。

月初に作業途中のフセンが20枚あり、当月新しいフセン120枚を投入し、完成品が130枚ができ、月末に10枚作業途中でした。

月初のフセンは20%の地点だったため、ハンコが押されていませんでしたが、月末のフセンは80%だったため、すべてハンコが押してありました。

ハンコ(B材料)だけに注目すると、月初のフセンにハンコは0個、月末のフセンにハンコは10個になります。そして、当月フセンにハンコを押した数は140個となります。

このように、まだ投入していないなら0個、投入済みならA材料と同じ数量ということになります。

今回の数値例について、月初仕掛品について説明します。

・A材料は加工進捗度0%の地点で1個分投入します。月初仕掛品の加工進捗度20%ですから、すべて0%を通過済みですので、A材料が20個分が投入済みの状態です。

・加工費は加工進捗度に合わせて徐々に1個分投入します。月初仕掛品の加工進捗度20%ですから、月初仕掛品には20個×20%=4個分が投入済みの状態です。

・B材料は加工進捗度50%の地点で1個分投入します。月初仕掛品の加工進捗度は20%ですから、まだB材料は投入していませんので、20×0=0個分になります。

工業簿記2級総仕上総合問題第1回4問(2)P280ですが、原料Bが80%時点で投入されて仕損は工程の終点で発生とありますが、この場合原料Bの完成品も仕損負担するのでしょうか。

今回は仕損品評価額やBの月末仕掛品がないので影響ないのですが、解説P300に何も記載がなかったので気になりました。

総仕上げ問題集をお使いくださり、ありがとうございます。

原料Bも仕損負担をしています。下記のように考えるとわかりやすいと思います。

原料B

ーーーーーーーーーーーーーー

月初 0kg|完成40,000kg

投入40,500kg|仕損 500kg

|月末 0kg

ーーーーーーーーーーーーーー

月末 680,000×0kg÷40,500kg=0

完成 月初0+投入680,000-月末0=680,000