うわ~!またいっぱい出てきた…

うわ~!またいっぱい出てきた…

工程別総合原価計算、組別総合原価計算、等級別総合原価計算を勉強しているの?ポイントを押さえると簡単だよ。

工程別総合原価計算、組別総合原価計算、等級別総合原価計算を勉強しているの?ポイントを押さえると簡単だよ。

ポイント?

それぞれ違いをおさえることが大切なんだよ。

教えて教えて~♪

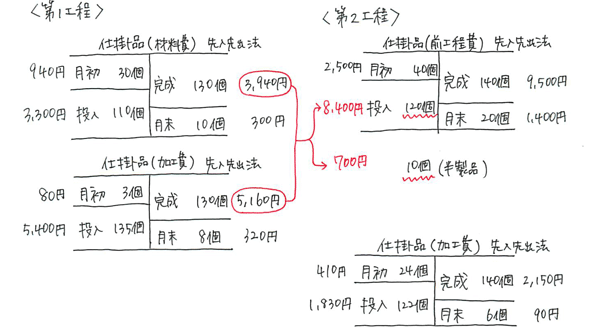

工程別総合原価計算

工程別総合原価計算では完成までに2つ以上の工程があります。

工程別総合原価計算のポイントは、第1工程の完成品が第2工程の前工程費(直接材料費と同じ扱い)になる点です。

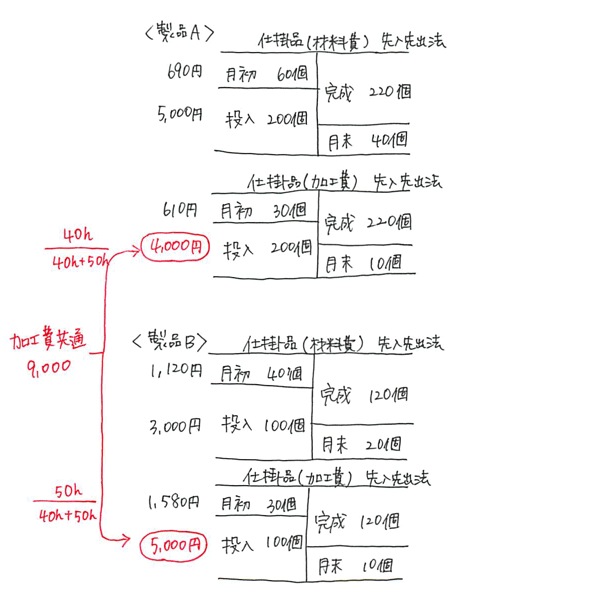

組別総合原価計算

同じ作業工程で違う種類の製品を作る場合、組別総合原価計算を使います。

組別総合原価計算のポイントは、共通している加工費を分ける点です。

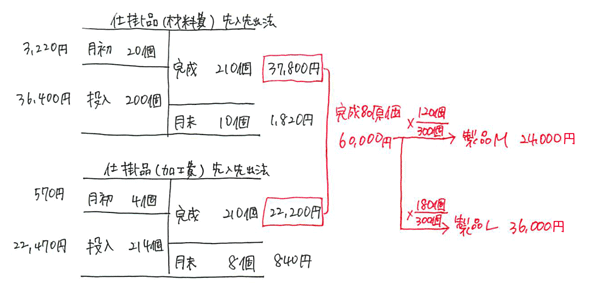

等級別総合原価計算

同じ種類の製品でサイズが違う製品を作っている場合、等級別総合原価計算を使います。

等級別総合原価計算のポイントは、等価係数と積数を使って、完成品原価を各等級別製品に分ける点です。

赤字の部分を意識して、問題を解いてみよう。

なるほど~♪

これで総合原価計算の説明は完了だよ!

いっぱい出てきたけど、頭が整理された!

それはよかった!頭が整理されたら、次は「自分は今どのパターンを解いているのか」意識しながら、たくさんの問題にあたることが重要だね。

33 Comments

等級別総合原価計算(2022年テキスト286ページ以下)について質問があります。

問題の解き方は理解したのですが、ボックス図の製品の個数の意味がよくわからないのです。

例えば、このページの例だと材料費の月初仕掛品20個(ほかの部分の個数も同じ)というのは、どういう意味なのでしょうか。等価係数1の商品の個数という理解でよいのでしょうか。具体的に考えるとよくわからなくなってしまいました。

よろしくお願いいたします。

テキストをお使いくださり、ありがとうございます。

2023年度版への更新作業に時間を要したため返信が遅くなってしまい、申し訳ございませんでした。

説明が不足しており、わかりにくい点、申し訳ございませんでした。

P.290の問題文に「製品原価の計算方法は、1か月の完成品総合原価を製品1個当たりの重量によって定められた等価係数に完成量を乗じた積数の比で各等級製品に按分する方法を採用している。」という指示があります。等級別では、完成品総合原価を各等級製品に按分します。つまり、BOX図を書いて、月末や完成品の金額を計算するさいには、等級別のことは考慮しなくてよい、ということです。

ボックス図を書く段階では、等級別ということを考慮せずに、完成品総合原価を計算した後に等級別という計算をスタートします。

わからないところがありお聞きしたいと思います。よろしくお願いします。

2022簿記、総仕上げ問題集の工業簿記より、171ページの問題です。

最後の仕掛品勘定の製品cについてです。

この合計について、完成品から月末を引くところがわかりません。

通常、完成品(原料費と加工費の)の合計で製品の金額が出ると思っていたので。

月末を引くのがなぜか教えていただきたいです。

わかりにくい文章ですみません。

よろしくお願いします。

2022版テキストで勉強させていただいています。等級別総合原価計算について質問です。p288の例題で、完成品原価を算出するまでに、月初仕掛品や投入量、月末仕掛品にそれぞれ個数がありますが、これはMの個数なのかLの個数なのかが分かりません。

完成品はMとLがあるようなので、途中まですべてMというのもおかしいし、当月投入と月末仕掛品のMとLの割合が異なれば、完成品原価が正確に出せないと思うのですが…

テキストをお使いくださり、ありがとうございます。

等級の違う製品とは「中身は同じでサイズや量が違う製品」です。作業の途中の仕掛品は「中身」でして、投入するものは同じです。作業の最終段階、つまり完成する直前でMとLに分ける、というイメージをすると理解がしやすいです。

例えば、コーラの500mlと1.5Lは、製品に投入する材料は同じで、最後にペットボトルに投入する段階で入れる量が違うことでそれぞれが等級別製品になります。当月末のコーラになる途中の仕掛品は、500mlと1.5Lに分ける前ですので、同じ月末仕掛品ということになります。

ありがとうございます。最終段階まで、例えばMになるかLになるか決定すらしていないということは理解しているのですが、だとしたら、生産データにある「仕掛品量」や「当月投入量」のなどの個数は何でしょうか?問うか係数が1のものを基準にしているわけではないですよね。

>生産データにある「仕掛品量」や「当月投入量」のなどの個数は何でしょうか?

完成品換算量という考え方が重要でして、材料の重量などではなく、完成品1個を基準とします。月末仕掛品1個の材料は最初に投入しているので完成品10個と同じ10個であり、加工費は完成品10個×80%=8個、という考え方をします。

もし、製品Mを基準としてしまうと「当月製品完成量210個」という問題文の条件は成立しなくなります。製品Mを基準とした場合、完成品は120個+180個=300個となり、問題が成り立ちません。まず完成品を基準として考えて仕掛品BOXを書き、計算した完成品をMとLに振り分けた、と考えるのが等級別原価計算の基本的な考え方です。

テキストをお使いくださり、ありがとうございます。

>原料費の4590000は第一工程の数値のみで第二工程の数値が足されていません。なぜなのでしょうか。

第一工程の「原料費」と第二工程の「前工程費」が別のものだからです。

P.238の用語説明を見て頂きますと「前工程費は、前の工程の完成品原価のこと」と書いてあります。P.239の「工程別原価計算の特徴」に書いてある図を見て頂くと、第一工程の完成品を第二工程に投入すると書いてあります。

第二工程では、原料を投入するのではなく、第一工程の完成品を投入しているので、第二工程では原料費を投入しているわけではないため、P.242Q1の原料費4,590,000は第一工程の原料のみの数値になります。

工程別総合原価計算は「第二工程で、追加の加工をしている」という点がポイントです。

なお、加工費は第一工程、第二工程の両方で発生していますので合計しています。

>また、答案用紙の数値で円やkgの単位が抜けているところがあるのですが、なぜなのでしょうか。

工業簿記では表や図などの数値について、円やkg単位に書き方が決まっており、実際の試験でもこのように表記されます。テキストでも試験と同じ形式を採用しております。

返信ありがとうございます。

はい、その理解で大丈夫です。

P.242の仕掛品勘定は「原料費」という点がポイントです。原料費はすべて第一工程の最初に投入しているので、第二工程では投入していないのです。

■原料費について

P.238の4コマを例にして説明しますと、豆腐を作る原料の「大豆」は第一工程の最初に投入します。第一工程で豆腐が完成します。この豆腐を第二工程で加工(油で揚げる)と厚揚げになり、第二工程の完成品となります。原料の大豆は「第一工程の最初に投入するだけ」ですので、第二工程で大豆は投入しません。つまり、第一工程と第二工程を合わせて工場全体で考えると、第一工程の最初に投入したものだけが原料費となります。

■仕掛品について

仕掛品の月初有高は「原料費」ではありません。このため、第一工程の仕掛品は「原料費」と「加工費」の合計となり、第二工程の仕掛品は「前工程費」と「加工費」の合計となります。二重にはなりません。

仕掛品の月初有高は、第一工程の月初仕掛品と第二工程の月初仕掛品の合計です。

・第一工程の月初仕掛品は、第一工程に前月末に残っている仕掛品でP.239の例で説明すると30個の「原料」を含んでいます(豆腐になる途中の製品)。

・第二工程の月初仕掛品は、第二工程に前月末に残っている仕掛品でP.239の例で説明すると40個の「原料」を含んでいます(厚揚げになる途中の製品)。

質問は「よくある質問のページ」に書き込んで頂けますと幸いです。いろいろなページに分散して質問されるより探しやすくなると思います。

https://pboki.com/qa-top

こんにちは。

パブロフ工業簿記テキストでいつも勉強しております。

等級別総合原価計算で、分からない事があります。

先日ネット試験で等級別総合原価計算が出題されました。

テキスト通りに勉強してましたが、出題された問題でおかしいと思った点があります。

問題文では重量によって定められた等価係数に完成量を乗じた~とありましたが、与えられたのは枚数と㎝でした。

パブロフテキストでは個数とg数なので理解出来ましたが、㎝なのに重量と記載されていたので、戸惑いました。

出題のミスなのでしょうか?

テキストをお使いくださり、ありがとうございます。

問題を見ていないのでなんとも言えませんが、私もネット試験の出題ミスを発見し、日商に連絡したことがございます。返信は頂けませんでしたが、後日問題が修正されておりました。

気になるようでしたら、日商に連絡してみるといいかもしれません。

こんにちは。

返信ありがとうございます。

問い合わせましたが、出題に問題はありませんとしか言われませんでした。

パブロフテキストを再度見直し、等級別原価計算も理解できました。

7月6日に再テストを受験しますので、問1、問4の仕分け対策もしっかり行い、合格できるように頑張ります!

ご返信くださり、ありがとうございます。

問題の問い合わせについては、機械的にそのように返信するようになってるのかもしれませんが、指摘があった誤植は修正されますので今後の受験生の方が救われると思います。

7月6日の合格を陰ながら応援しております!

こんにちは。

工業簿記総仕上げ問題集(第三版)の155ページの問題、7−2について質問です。

第二工程で材料Bが追加投入されていますが、材料Bにはなぜ加工費がないのでしょうか。

材料Aには、第一工程でも第二工程でも原料費と加工費両方があるのに、なぜBは原料費だけなのか、分かりません。

よろしくお願いします。

総仕上げ問題集をお使いくださり、ありがとうございます。

P.121のポイント3を見てみてください。

本来は、材料費と加工費を別々のBOX図に書きます(入門生向け)。

上級生向けでは、これを一体化して書いています。

総仕上げ問題集Ch7-2のP.157の下書きを見てみましょう。

BOX図を入門生向けの書き方に直してみると、次のようになります。加工費は第1工程、第2工程で発生しているもので、それぞれの材料で発生しているものではありません。

第1工程

・原料A

・加工費

第2工程

・前工程費のBOX図

・原料BのBOX図

・加工費のBOX図

工業簿記は基本が大切ですので、材料の追加投入について、テキストCh9-5,Ch9-6を復習しておきましょう。

お忙しいところ丁寧にご返信ありがとうございます。

理解できました。

今まで、加工費はそれぞれの材料に対して発生していると思っていたので、そうではないと気づけて良かったです。

解決したようで良かったです。

はじめまして、テキストにお世話になっております。

工業2級のP242工程別総合原価計算の回答で質問があります。、

総合原価計算表の空欄と仕掛品勘定の製品部分はわかったのですが、

仕掛品勘定の加工費と月末有り高がわかりませんでした。

月末有り高については「第一工程の月末有り高も、第二工程の月末有り高も両方仕掛品」という事でいいのでしょうか。

加工費についてはさっぱりわかりません。なぜ当月投入分の加工費だけでいいのでしょうか。

よろしくお願いします。

テキストをお使いくださり、ありがとうございます。

工場の工程が分かれていない(工場全体の話)と考えると、仕掛品勘定の金額がわかりやすいと思います。

工場全体での月末の仕掛品を考えてみると、第1工程と第2工程の月末仕掛品、どちらも月末仕掛品です。

工場全体の加工費を考えてみると、第1工程で投入した加工費と第2工程で投入した加工費、どちらも工場全体で投入した加工費です。答案用紙に書いてある加工費の当月投入額を見てみると、2,520,300円と1,642,800円がありますので、これを合計すると工場全体の加工費4,163,100円となります。

理解できました。ありがとうございます。

解決したようでよかったです。合格を応援しています!

工業簿記問題集P162の仕掛品の解答欄について質問です。原料費14,800は、第1工程の原料費のみの金額で、加工費は第1工程、第2工程の加工費を合計した数字、さらに月末有高も第1、2工程の合計になっています。月初有高が()になっていたら、どのようにして導きだすのですか?

丸覚えしないと仕方ないのでしょうか?理解できていないかもしれません。教えてください。

総仕上げ問題集をお使いくださり、ありがとうございます。

基本がわからなくなったら、テキストに戻るのが解決の近道です。工業簿記のテキストP.238を見てみてください。

工程別計算の場合、材料の投入は第1工程だけです。第2工程は、第1工程が終わったものを前工程費として、加工しているだけです。

テキストを読んでもわからなくなったら、追加でお聞きください。

理解できました。ありがとうございました。

とてもお世話になっております。

著者様のお人柄含め、こちらのサイトが大好きです。

等級別総合原価の手書き部分ですが、

完成品原価の24,000と36,000の単位が「個」になっています。

気になったのでコメント残しました。

コメントありがとうございます。

ご指摘くださり、ありがとうございます。個を円に修正致しました♪

はじめまして

アプリ購入特典の2級実践問題2019の2

第4問の問4、問5について教えて下さい

差異を求めるときに予定-実際の式になることは分かってるつもりですが、

問4の修繕部費の差異は、予定-実際で12,400の借方差異というのは理解できます。

問5の解説に書いてある7,914,000+416,000という部分が感覚的に理解できません。

416,000は修繕部費の予定金額で、実際発生額の第一製造部門費7,914,000にプラスしたら予定-実際にならないのでは?と思います。

感覚的には、修繕部費の実際発生額のうち第一製造部門に配賦した額(本問題では分かりませんが)と7,914,000を足した数字を予定配賦額8,280,000から引くという感じがします。

何か根本的な部分の見落としがあるのでしょうか

よろしくお願いします

アプリをお使いくださり、ありがとうございます。

問題文の2行目に「補助部門費は製造部門に予定配賦している」と指示があるからです。ごろうさんのやっていることは「補助部門費が実際配賦」となってしまいます。指示を無視することとなり、不正解となります。

解答のP.27の問4と問5のT字勘定を見てみると、どの部分が予定配賦額なのかがわかると思います。

なぜこのようにしていのか、というと、補助部門費(修繕部費)を予定配賦することで、補助部門費で発生した配賦差異(これは補助部門が原因で発生した原価差異)と各製造部門費で発生した配賦差異(これは製造部門が原因で発生した原価差異)を分けて把握することができるためです。

仮に、補助部門費を実際配賦した場合、原価差異がすべて製造部門費で発生することになります。例えば、修繕部のベテランの従業員が退職してしまい新しい従業員に入れ替わったため、修繕時間が当初は月100時間だったのに、実際には月104時間かかってしまったため、原価差異が発生したとします。実際配賦の場合、修繕時間が多くかかったことによる原価差異の責任を製造部門が負うことになってしまい、工場長が原因を正しく把握することができなくなってしまいます。部門ごとに予定配賦することで、それぞれで原価差異が把握することができるのです。

ありがとうございます。完全に見落としてました。なんとなくやってたらダメですね…。

解決したようでよかったです。今のうちに間違えておけば、本試験で間違えないので、大丈夫ですよ。合格を応援しています!

パブロフ簿記、あらゆる面で活用させてもらっています!だいすきです!

ありがとうございます!