わっ、仕損!パブロフ苦手!

わっ、仕損!パブロフ苦手!

仕損は解き方さえ理解してしまえば、実はとっても簡単だよ。

仕損は解き方さえ理解してしまえば、実はとっても簡単だよ。

えっ、難しくないの?ウソ?

嘘じゃないよ…どうやって解くのか説明するね。

総合原価計算の仕損と減損の違い

まずは、仕損と減損の違いについて確認しておきましょう。試験ではどちらも出題されますが、仕損と減損は同じ方法で解くことができますので、ここからは仕損を例にとって説明していきます。

| 仕損 | 作業の途中で失敗してしまうこと | 仕損品が残っているので、評価額がある |

| 減損 | 蒸発などにより、数量が減ってしまうこと | モノが残っていないので、評価額がない |

※減損は評価額がないので、仕損の評価額ゼロと同じ解き方になります。

仕損の考え方と解き方

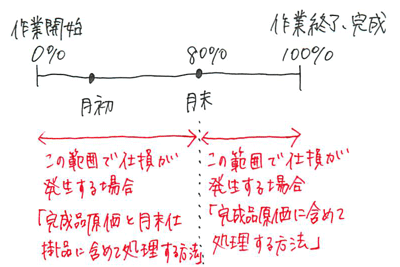

仕損の解き方には、仕損にかかった原価を(1)完成品原価に含めて処理する方法(完成品のみ負担)と(2)完成品原価と月末仕掛品原価に含めて処理する方法(両者負担)」と2つがあります。

(1)完成品のみ負担の考え方

仕損は、月末仕掛品から発生していないので、仕損費(仕損によって発生した費用)は完成品のみ負担させる、という考え方です。

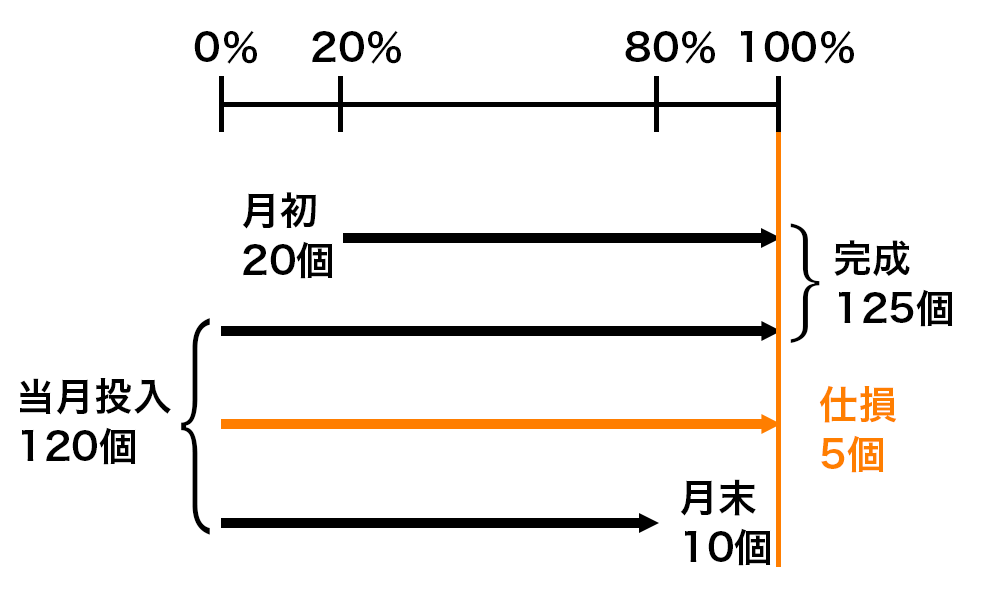

■仕損は検査点で発見

工場では、完成品か仕損品を検査するポイント(検査点)があり、検査点で仕損品が発見されます。つまり、仕損の発生点というのは、検査点と同じ地点になります。

たとえば、終点(加工進捗度100%)に検査点がある場合、仕損かどうかが発生で判明しますので、仕損の発生点は終点ということになります。図にすると、次のようになります。終点で130個を検査し、完成品125 個と仕損品5 個と分けています。そして、月末仕掛品は終点をまだ通過していませんので、まだ未検査の状況です。つまり、検査点を通過しているのは、完成品だけですので、検査点で発生した仕損費は、完成品のみに負担させることになります。

以上のように、仕損の発生点(検査点)が月末仕掛品より後の場合、完成品のみ負担となります。

(2)両者負担の考え方

仕損は、完成品と月末仕掛品の両方から発生しているので、仕損費(仕損によって発生した費用)は両者に負担させる、という考え方です。

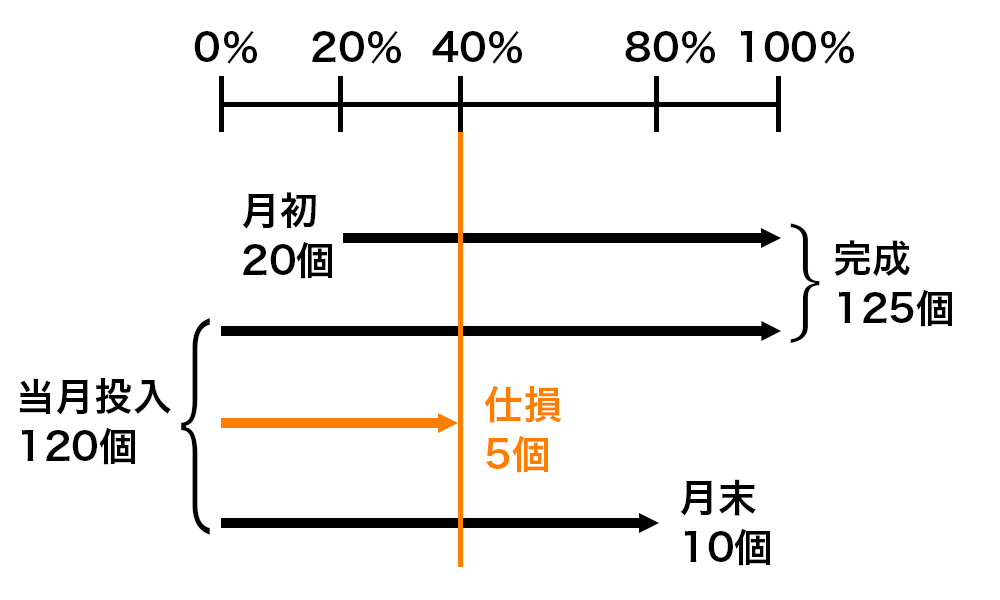

■両者負担の仕損の検査点

たとえば、加工進捗度40%に検査点がある場合、仕損の発生点は40%ということになります。図にすると、次のようになります。40%で140個を検査し、合格品135個(完成品125 個と月末仕掛品10個の合計)と仕損品5 個と分けています。つまり、検査点を通過しているのは、完成品と月末仕掛品の両方ですので、検査点で発生した仕損費は、完成品と月末仕掛品の両者に負担させることになります。

以上のように、仕損の発生点(検査点)が月末仕掛品より前の場合、両者負担となります。

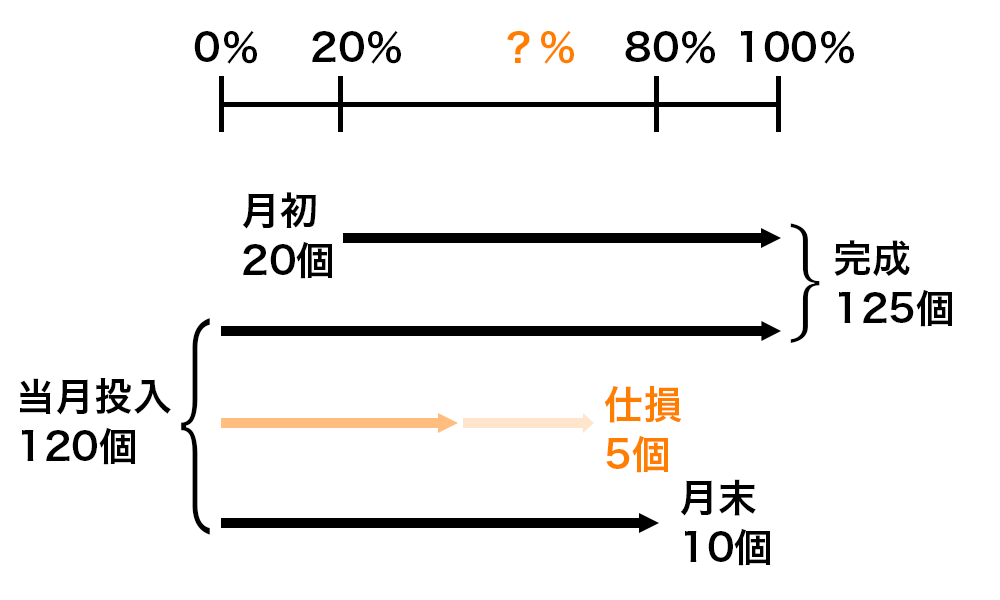

■発生点が不明の場合

仕損の発生点が不明の場合も出題されます。これは、どういう状況なのかというと、そもそも検査点がない場合や、作業をしている途中でランダムに仕損が発生する場合です。簿記の問題では、「仕損の発生点が不明」「仕損の加工進捗度が書いていない」と問題文で説明があるため、発生点が不明のパターンとわかります。

図にすると、次のようになります。仕損の発生点が不明の場合、どこで発生したのかわからないので、完成品と月末仕掛品の両方に負担させます。

以上のように、仕損の発生点が不明の場合、両者負担となります。

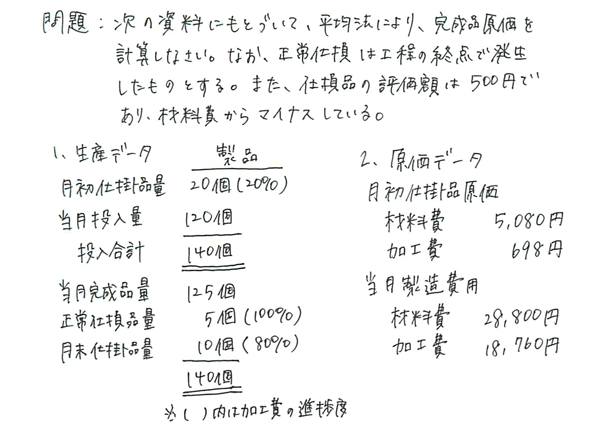

仕損の出題パターンと解き方

仕損の出題パターンをまとめると次のようになります。今回の記事では、①完成品のみ負担の解き方を見ていきましょう。そして、先入先出法と平均法で、下書きの書き方が違うので、順番に説明します。

| 出題パターン | 解き方 |

| ①仕損の発生点が月末仕掛品より後の場合 | 完成品のみ負担 |

| ②仕損の発生点が月末仕掛品より前の場合 | 両者負担 |

| ③仕損の発生点が不明 | 両者負担 |

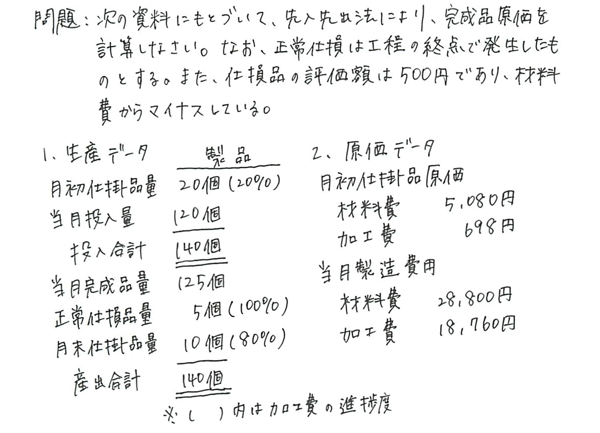

完成品のみ負担(先入先出法)

まずは、完成品のみ負担で先入先出法の問題を見ていきましょう。

<解答>

完成品原価 49,318円

<解き方>

ステップ1 状況を整理します。仕損の発生点は終点ですので、仕損費は完成品のみ負担とわかります。

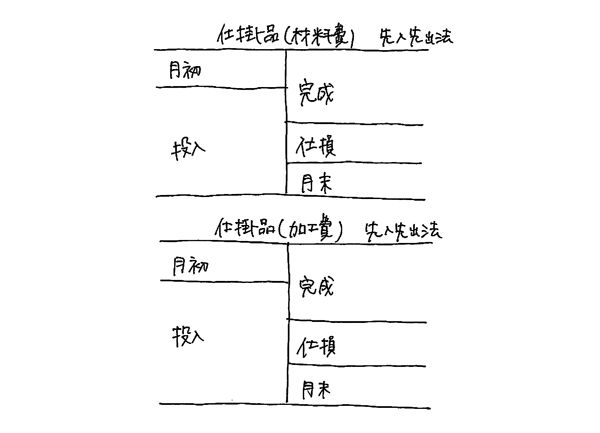

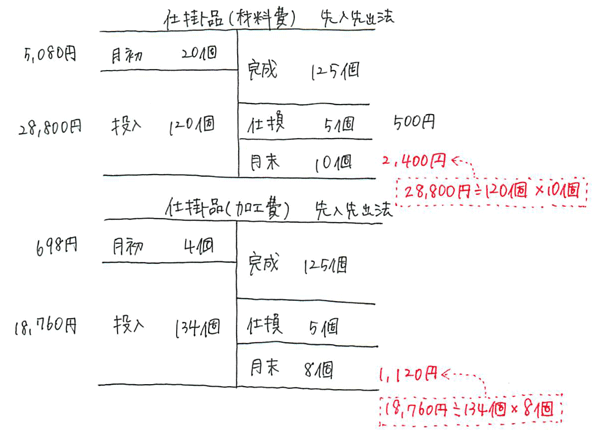

ステップ2 仕掛品のBOX図の下書きを書きます。右側に仕損の欄を書いておく点がポイントです。

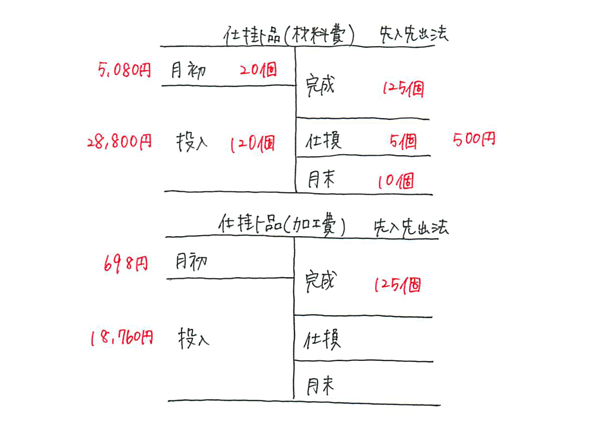

ステップ3 次の赤字の部分には問題文の情報をそのまま写します。仕損の欄に評価額500円を書いておく点がポイントです。

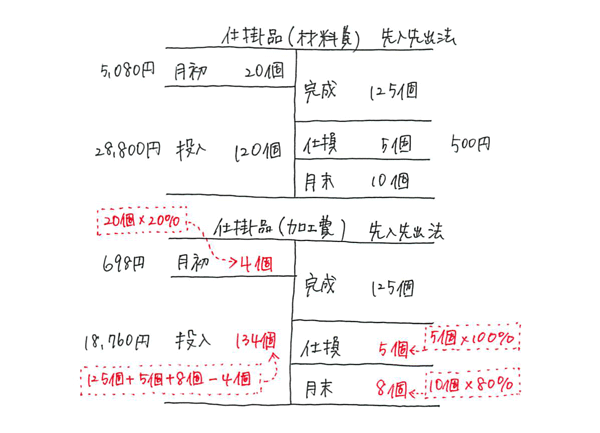

ステップ4 次の赤字の部分は、自分で計算します。

加工費

月初 20個×20%

仕損 5個×100%=5個

月末 10個×80%=8個

投入 125個+5個+8個-4個=134個

ステップ5 月末の金額を計算します。月末の計算において、仕損は関係ありません。

月末

材料費 28,800円÷120個×10個=2,400円

加工費 18,760円÷134個×8個=1,120円

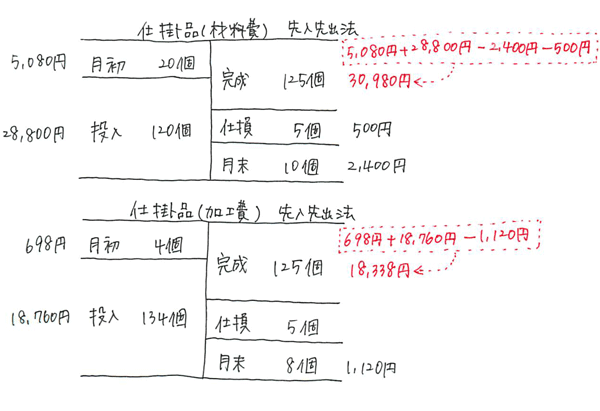

ステップ6 完成品の金額を差額で出します。仕損の評価額をマイナスする点がポイントです。

30,980円+18,338円=49,318円(答え)

完成

材料費 5,080円+28,800円-2,400円-500円=30,980円

加工費 698円+18,760円-1,120円=18,338円

完成品原価 30,980円+18,338円=49,318円

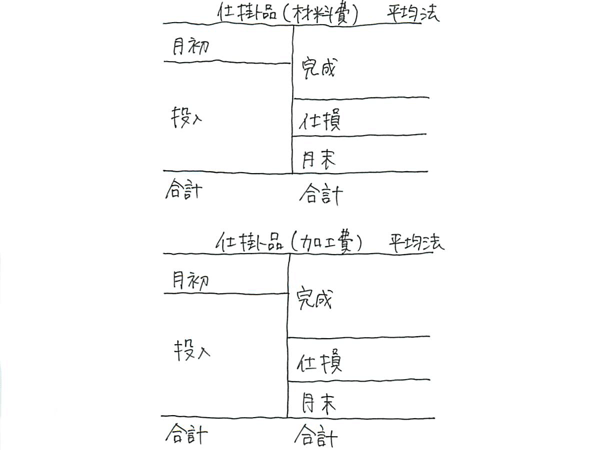

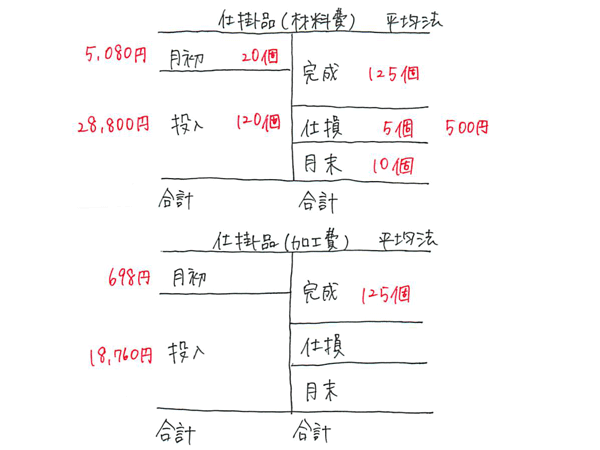

完成品のみ負担(平均法)

次に、完成品のみ負担で平均法の問題を見ていきましょう。

<解答>

完成品原価 49,290円

<解き方>

ステップ1 状況を整理します。

ステップ2 仕掛品のBOX図の下書きを書きます。右側に仕損の欄を書いておく点がポイントです。

ステップ3 次の赤字の部分には問題文の情報をそのまま写します。仕損の欄に評価額500円を書いておく点がポイントです。

ステップ4 次の赤字の部分は、自分で計算します。平均法ですので、金額と数量の合計を書いておきます。

材料費

合計金額 5,080円+28,800円=33,880円

合計数量 20個+120個=140個

加工費

月初数量 20個×20%=4個

仕損数量 5個×100%=5個

月末数量 10個×80%=8個

合計数量 125個+5個+8個=138個

合計金額 698円+18,760円=19,458円

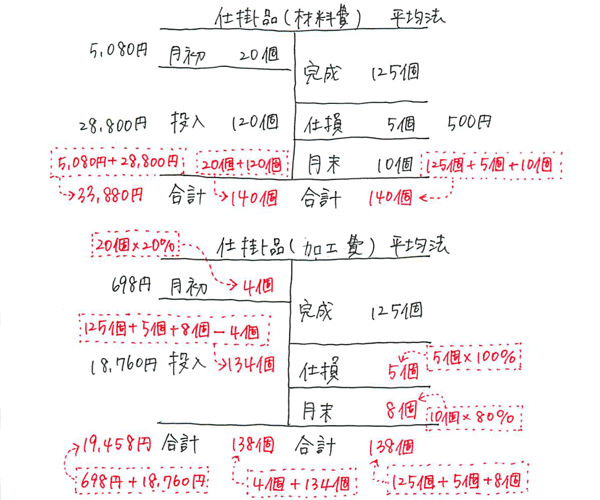

ステップ5 月末の金額を計算します。月末の計算において、仕損は関係ありません。

月末

材料費 33,880円÷140個×10個=2,420円

加工費 19,458円÷138個×8個=1,128円

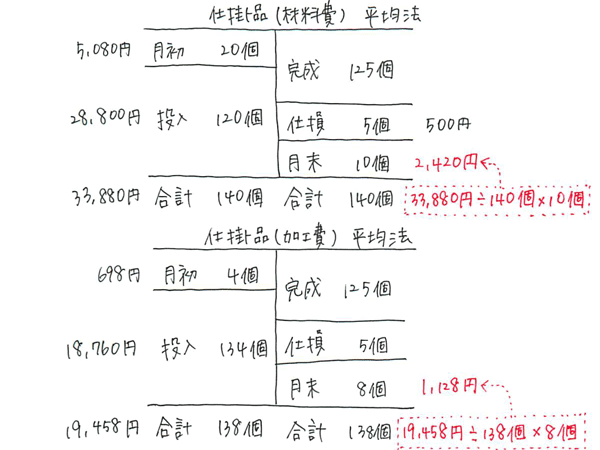

ステップ6 完成品の金額を差額で出します。仕損の評価額をマイナスする点がポイントです。

完成

材料費 33,880円-2,420円-500円=30,960円

加工費 19,458円-1,128円=18,330円

完成品原価 30,960円+18,330円=49,290円

あれ?これって、いつも解いてる(仕損がない場合)とほとんど同じだね。

おっ、よく気が付いたね、ほとんど同じだよ。仕損が終点で発生している場合は、いつもと同じように、月末仕掛品→差額で完成品と計算すれば解けるようになっているんだ。ただ、仕損品の評価額をマイナスする点が違うから、注意しないとね。

意外と簡単だね。「完成品原価と月末仕掛品原価に含めて処理する方法」は?

次回説明するね!

30 Comments

よせだ先生

初めて質問させていただきます。

上の方で他の方が質問したことと被るかもしれませんが、教えてください。

テキスト213ページ 練習問題Q1で

・「仕損品勘定の金額」とありますが、仕損品とは資産でしょうか。

・「仕損品勘定の金額は仕損品の評価額である」ということは

製品 408,100 + 295,060 / 仕掛品 408,100 + 295,060

仕損品 3,000 / 仕掛品 3,000

という仕訳があったという理解でよろしいでしょうか。

お返事は急ぎません。よろしくお願い申し上げます。

テキストをお使いくださり、ありがとうございます。

はい、その仕訳が行われている、という理解で正しいです。よく考えられて勉強をしていますね、素晴らしいです。試験合格を応援しています!

よせだ先生

お忙しい中ありがとうございました。

はい、がんばります

正常仕損の処分額を加工費からマイナスしないのはなぜですか?

仕損品の処分価額は、素材である鉄などの買取価格ですので、材料に起因するためです。

パブロフ簿記のテキストとアプリを利用させてもらっているのですが、アプリの仕損の問題②と⑥(完成品のみ負担・処分価額あり)で処分価額が材料費からマイナスされていないのはなぜでしょうか?問題②だと、完成品の材料費は170円かと思ったのですが、処分価額△50円をする前の220円でした。

アプリをお使いくださり、ありがとうございます。

アプリの解説では、材料費と加工費の合計から50をマイナスしていますが、テキストと同じように考えると材料費は220-50=170で正しいです。

テキストの考え方で覚えておけば大丈夫です。

ご回答ありがとうございます!承知しました。

お世話になります。

当例題の先入先出法において、仕損品の評価額は500円であり、材料費からマイナスしている、と書かれています。この「材料費からマイナスしている」とはどのような意味なのでしょうか。また、テキストには「指示がなくても材料費からマイナスする」とも書かれており、??の状態です。

仕損の基本的なことが理解できていないのだとは思うのですが・・・。

申し訳ありませんが、よろしくお願いします。

テキストをお使いくださり、ありがとうございます。

説明がわかりにくくて大変申し訳ございませんでした。次のように考えてみてください。

なお、仕損品の評価額はテキストP.220に書いてありますので、確認してみてください。

■完成品の材料費

仕損品の評価額がゼロの場合、完成品の材料費は、次のような状況です。

5,080円 +28,800円-2,400円=31,480円

月初20個 投入120個 月末10個 完成品と仕損の合計130個

本来なら、完成品125個分の材料費ですが、仕損の5個分の材料費が完成品に負担させられた状況です。

↓

仕損品は5個分材料費がかかっていますが、仕損品を売ることで、材料費のうち500円は回収することができます。

これを反映させると、次のような式になります。

5,080円 +28,800円-2,400円-500円=30,980円

月初20個 投入120個 月末10個 完成品と仕損の合計130個

評価額がゼロの場合と比べると、仕損品の評価額がある分だけ、完成品の材料費が31,480→30,980へ減っています。

材料費からマイナスしている、というのは、このマイナスを意味しています。

仕損品の評価額は、材料である鉄や金属のスクラップの買取価格ですので、材料費から発生するものですので、加工費からではなく材料費からマイナスします。

なお、動画解説もありますので、こちらも見てみてください。

https://pboki.com/youtube/boki2k.html

回答いただきありがとうございます。

なんとなく分かりかけてきたのですが、もう少し質問があります。

仕損品の評価額がゼロのとき、

5,080円+28,800円-2,400円=31,480円が完成品と仕損品の材料費ですよね?

これは、本来は材料費だけでいえば31,480円で完成品が130個できるはずなのに、トラブルによって31,480円で完成品125個、仕損品5個になってしまった。

つまり31,480円で130個できるはずが125個しかできず、結果的に原価が高くなってしまった(完成品材料単価でいうなら、31,480円÷130個=約242円のはずが、31,480円÷125個=約252円となってしまった)

ということなのでしょうか。

なかなか私の理解がよくなく、申し訳ありません。

お手数をおかけしますが、よろしくお願いします。

はい、その理解で正しいです。

一度理解して仕舞えば、解き方は簡単です♪

やっと理解できました!

本当にありがとうございました。

解決したようで良かったです♪

いつも拝見しております。非常に役立っており感謝しています。

ところで、上記chemさんへの返答で私もわからないのですが、仕損品評価額とは売却できるであろう額を示しており、その仕損品評価額が売却できたとき仕損品500から売上原価500になり、例えば700円で売れたら売上700と現金もしくは売掛金等700となるということでしょうか?

コメントありがとうございます。

主製品が「製品」です。仕損品は失敗した製品ですので「製品」や「売上原価」には計上しません。

仕損品を評価額で売却した場合、次の仕訳を書きます(試験に出題されませんので覚えなくて良いです)。

現金500/仕損品500

コメント失礼します。

私は「仕損は完成品に含める」=「仕損費は完成品負担」という認識ですが、完成品総合原価を計算する際、仕損評価額を控除する意味がよくわかりません。完成品負担なら控除しない方がいいのでは?と思ってしまいます。恐れ入りますが解説のほどよろしくお願い致します。

コメントありがとうございます。

仕損費の意味があやふやなのかもしれません。

わかりやすように下記のように、仕損費を計算します。

仕損品5個の仕損費の計算

材料 28,800÷120個×5個=1,200円

加工費 18,760÷134個×5個=700円

評価額 500円

正常仕損費 1,200+700-500=1,400円

つまり、仕損品5個作るのに1,900円かかったが、500円で売れるので、実質は1,400円かかったことになります。これが仕損費です。

本来、完成品は125個作るのに必要な材料費と加工費だけですが、仕損費1,400円を仕損が発生したことで負担させられています。

ただし、このように仕損費を厳密に計算する方法は簿記1級で学習する方法(非度外視法)ですので、細かい計算をする必要はありません。簿記2級で学習する度外視法は、本記事のように、完成品と仕損品の130個の材料費、加工費から評価額500円をマイナスして、完成品の金額を計算することになります。

解説ありがとうございます!

つまり仕損費と仕損評価額は全くの別物、そして、評価額分(売れる分)だけを控除することで、実際の仕損費は完成品に負担できている、ということでよろしいでしょうか?

現在1級取得のため、復習を兼ねて2級の勉強をしておりますが、どうしても思い出せなかったのでとても助かりました!

解決したようで良かったです。

簿記1級のテキストに度外視法と非度外視について詳しく書いてありますので、見てみてください♪

仕損を完成品のみに、ふたんさせた場合で、

完成品単位原価は、完成品総合原価を、そのまま完成品の数でわればいいですか?

それとも、完成品の数+仕損の数でわりますか?

教えてほしいです!

コメントありがとうございます。

仕損は完成品ではありませんので、完成品単位原価を計算する場合、完成品総合原価÷完成品の数=完成品単位原価、となります。

「材料費からマイナス」して、「加工費側でプラス」する理由についてお伺いしたいです。

私の思うには、仕損が加工での失敗だからと捉えています。

もし、そうであれば、減損の場合は「材料費側でプラス」して「加工費側でマイナス」という考え方で合ってますでしょうか?

コメントありがとうございます。

仕損品の処分価額に関する質問でしょうか?

仕損品の処分価額は、鉄くず、木くずとしての評価額ですから、材料の素材に起因して発生するものですので、材料費からマイナスするという考え方につながります。

材料の評価額が下がる為ですね、解説ありがとうございますm(_ _)m

解決したようでよかったです。

よせだ先生、こんばんは。いつも先生のテキストで勉強しています。

パブロフ流でみんな合格日商簿記2級工業簿記総仕上げ問題集の157ページ、chapter7問題02で、仕損品の処分価額という言葉が出てきます。

この仕損品の処分価額とは、仕損品の評価価額と同じ意味ですか?

テキストをお使いくださり、ありがとうございます。

はい、仕損品の評価額と処分価額は同じ意味です。こちらについてはテキストP.215の豆知識に書いてありますので、復習してみてください♪

正常減損の加工進捗度が書かれていないのに、加工費に正常減損が含まれる場合はどのような場合ですか?

「発生点が不明な仕損・減損」と呼ばれる論点です。

実際に仕損または減損が発生はしているが、いつ発生したか不明、または作業のいろいろな箇所でポロポロと減損が発生してしまうというような状況です。

パブロフ2級工業簿記テキスト2023年度版では247ページに解き方などの解説があります。

他社さんのテキストをお使いの場合も「発生点不明」などの項目を探していただければ書いてあると思います。