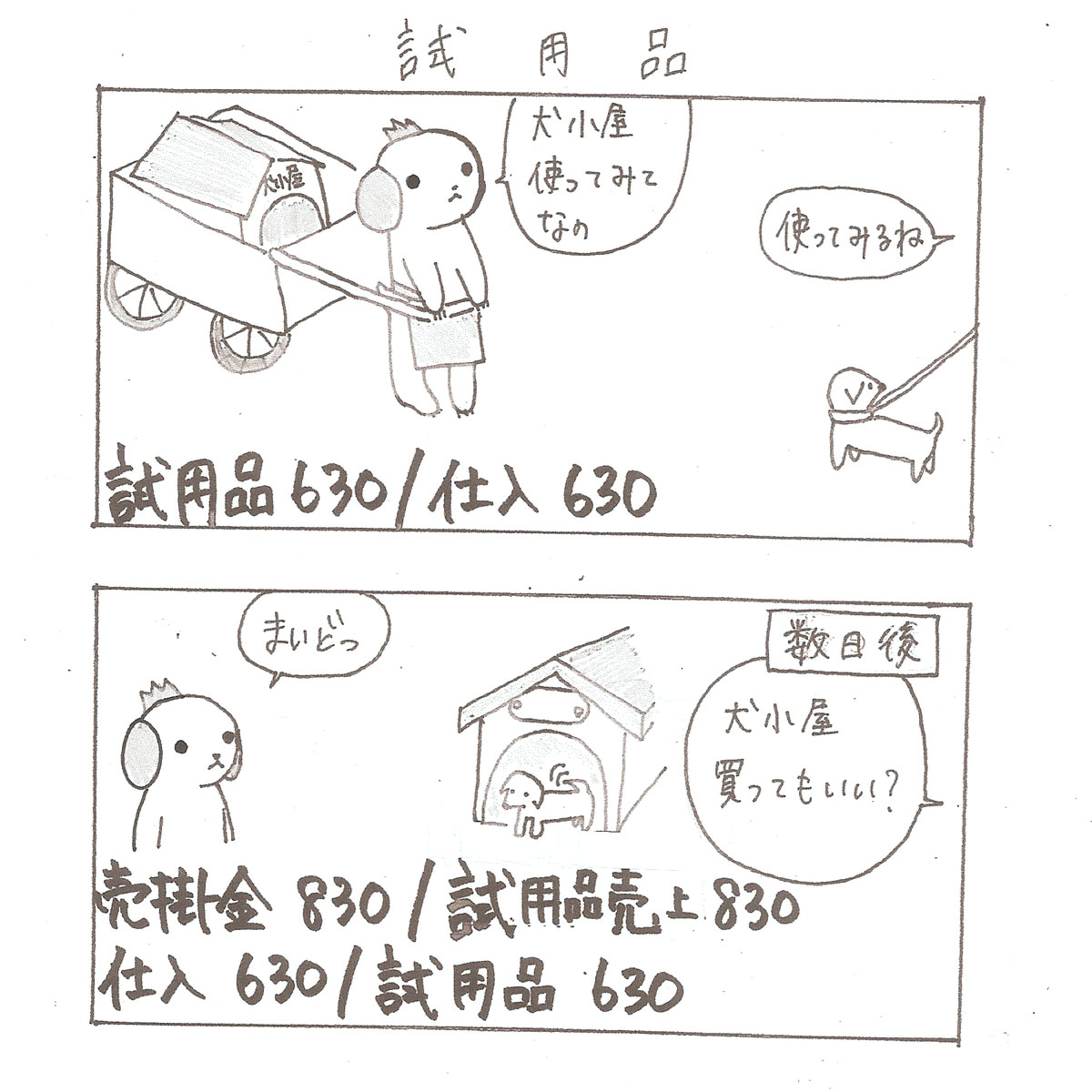

そういえば、パブロフくん、犬小屋の販売も始めたんだって?

そういえば、パブロフくん、犬小屋の販売も始めたんだって?

そうなの~。快適な犬小屋で、お試し期間もあるんだよ。

そうなの~。快適な犬小屋で、お試し期間もあるんだよ。

それは試用販売になるね。

試用販売・試用品(試送品)とは

試用品(試送品)とは、商品を試しに使ってもらい、気に入ってくれたら買ってもらうことです。試用品では、次の2つの方法を覚えておきましょう。

1.試用品勘定を用いて手許商品と区分する方法

商品発送: 試用品 /仕入

返品: 仕入 /試用品

買取の意思表示: 売掛金 /試用品売上

仕入 /試用品

2.対照勘定法

商品発送: 試用販売契約 /試用仮売上

返品: 試用仮売上 /試用販売契約

買取の意思表示: 売掛金 /試用品売上

試用仮売上 /試用販売契約

試用品の流れ

1.試用品勘定を用いる方法の問題と解き方

次の取引について仕訳しなさい。

試用販売のためA商品(原価¥630、売価¥830)を得意先に試送していたが、本日、A商品の全部について買取りの意思表示があった。当社は、試用品勘定を用いて手許商品と区分して処理する方法によっており、売上計上のつど試用品の原価を仕入勘定に振り替える処理を行っている。

<解答>

(借方)売掛金 830 (貸方)試用品売上 830

仕入 630 試用品 630

<解き方>

問題文の指示に従って解きます。

①『試用品勘定を用いて手許商品と区分して処理する方法』との指示があるので、指示に従って試用品売上の仕訳を書きます。

売掛金 830/試用品売上 830

②『売上計上のつど試用品の原価を仕入勘定に振り替える処理』と指示があるので、指示に従います。

仕入 630/試用品 630

<参考>期末に一括して振り替える処理であれば、期中、売上計算書を入手した都度この仕訳はしません。ただし、本問のようにその都度振り替える方が試験ではよく出題されます。

2.対照勘定法の問題と解き方

次の取引について仕訳しなさい。

試用販売のためA商品(原価¥630、売価¥830)を得意先に試送していたが、本日、A商品の全部について買取りの意思表示があった。当社は、試用販売については試送時に対照勘定法で記帳し、得意先で買取りの意思を表明したときに収益を計上している。

<解答>

(借方)売掛金 830 (貸方)試用品売上 830

試用仮売上 830 試用販売契約 830

<解き方>

問題文の指示に従って解きます。

①『得意先で買取りの意思を表明したときに収益を計上』との指示があるので、『A商品の全部について買取りの意思表示があった』ため、試用品売上の仕訳を書きます。

売掛金 830/試用品売上 830

②『対照勘定法』と指示があるので、試送時に計上した対照勘定を取り崩します。

試用仮売上 830/試用販売契約 830

パブロフくん、ここまでは分かったかな?

ほわ~!!

12 Comments

試用販売において、手許商品区分法を適用している場合、決算整理前残高試算表の「仕入」は手許商品の当期仕入高という認識であっていますか?

(対照勘定法になると「仕入」は手許商品と試用品の当期仕入高の混合になる?)

>手許商品区分法を適用している場合、決算整理前残高試算表の「仕入」は手許商品の当期仕入高という認識であっていますか?

決算整理前残高試算表の仕入は、①通常販売の当期仕入高と②試用販売の売上原価、の合計になると思います。

特殊商品売買は簿記1級の範囲ですので、詳しい内容についてはお持ちのテキストでご確認ください(簿記1級の内容は質問の対象外となります)。

対照勘定法で試用品勘定が出た場合には商品発送時の仕訳が1つ増えたと考えればいいのでしょうか?

試用品勘定を使う方法と対照勘定法は別々ですので、同時に出ることはありません。

対照勘定法はなぜ使うんですか??

他のやり方だけでいいと思います。恐らく使う理由があるんだと思います。

また、委託販売では対照勘定法は使わず、割賦販売と試用品販売で使うのはなぜでしょうか。

仕訳の書き方自体が過去の実務上の慣習でして、昔にどういう経緯でこのような仕訳を使っていたのかは私もわかりません。

特殊売買って、全商一級に出てきたりしますか?

全商一級の範囲表をご確認ください。

2の方の計算で

売掛金/商品売上

試用仮売上/試用販売契約

とありますが

最初の仕分け

売掛金/売上じゃだめなんですか?

特殊商品売買の場合、一般商品売買による売上を「商品売上」と分けて書くことが多いです。売上でも大丈夫ですが、特殊商品売買と一般商品売買を区別していると理解してください。

よせだ先生、こんにちは。

パブロフくんの問題集を拝見させて気になったのですが、問題の中に特殊商品売買など改定に伴い削除された範囲があるのですが、問題を解く上ではそこは無視して解くという形でいいでしょうか。

(完答できないことになりますが)

問題集をお使いいただきありがとうございます。

工業簿記の総仕上げ問題集に掲載されている、模擬問題の商業簿記は解く必要はありません。飛ばして頂いて結構です。

商業簿記については、テキストと実践問題で学習して頂けますと幸いです。