ねぇねぇお兄さん!社債のお勉強をしていたんだけど、社債って有価証券でも出てくるし、右側にも出てくるんだけど、どういうことなの??

ねぇねぇお兄さん!社債のお勉強をしていたんだけど、社債って有価証券でも出てくるし、右側にも出てくるんだけど、どういうことなの??

社債は簿記2級の範囲だね!もう社債の勉強してるの?すごいね!!

社債は簿記2級の範囲だね!もう社債の勉強してるの?すごいね!!

えへへ♪

そもそも社債は、会社が資金調達のために発行するものだよね。お金がないから、発行するんだ。

うん。

社債を発行した側は、負債に「社債」として計上するんだよ。借入金みたいなものだね。

うんうん。

社債を取得した側は、資産に「売買目的有価証券」または「満期保有目的債券」として計上するんだよ。お金が余っている人が投資するんだ。

そういうこと!

社債の扱い

社債勘定を使うのは、当社の社債を発行した側です。他社の社債を取得した場合には有価証券の取得となります。

| 他社の社債を取得する側 | 当社の社債を発行する側 |

| 売買目的有価証券 満期保有目的の債券 |

社債 |

| 資産 | 負債 |

今日は、社債の発行についての仕訳を説明するね。社債はパターンが決まっているから、得点源だよ。

お願いしますっ!!

1.社債の発行

次の取引について仕訳しなさい。

A社は、総額¥500の社債を年利率3%、償還期限8年、払込金額は額面¥100につき¥90の条件で発行し、払込金は当座預金とした。なお、社債発行のための諸費用¥70については、現金で支払った。

<解答>

(借方)当座預金 450(貸方)社債 450

社債発行費 70 現金 70

<解き方>

① 払込金を当座預金としたので、 「当座預金」の増加、左に書く。

当座預金 450/

② 社債を発行したので、 「社債」の増加、右に書く。

当座預金 450/社債 450

③ 社債発行のための諸費用を現金で支払ったので、「現金」の減少、右に書く。

当座預金 450/社債 450

現金 70

④ 社債発行のための諸費用は「社債発行費」。左に書く。

当座預金 450/社債 450

社債発行費70 現金 70

社債発行費って、どこかで見たことあるような、、、。

繰延資産じゃない?

そう!それ!!

2.社債発行費

新しく社債を発行するときにかかる費用。社債募集のための広告費・金融機関の手数料などが社債発行費に含まれます。

社債発行費は原則として費用として処理します。繰延資産として資産になる場合もありますが、そのときは問題文に指示があります。

費用と資産どちらにしても、発生時の仕訳では左側に「社債発行費」と書きます。

社債発行費 / 現金

3.社債利息の経過勘定

次の取引の決算整理仕訳を行いなさい。決算日(12/31)に、下記社債について社債利息の未払分を計上する。

額面総額 ¥1,000

発行価額 ¥900

利率 年12%

利払日 3、9月の末日の年2回

<解答>

(借方)社債利息 30(貸方)未払費用 30

<解き方>

①まず社債の年間利息を計算する。

¥1,000×12%=¥120

②決算日に未払いの利息を計算する。10月~12月末の3か月分が未払い。

¥120×3か月/12か月=¥30

③未払費用の仕訳を書く。

社債利息30/未払費用30

この仕訳の考え方は、経過勘定と同じです。

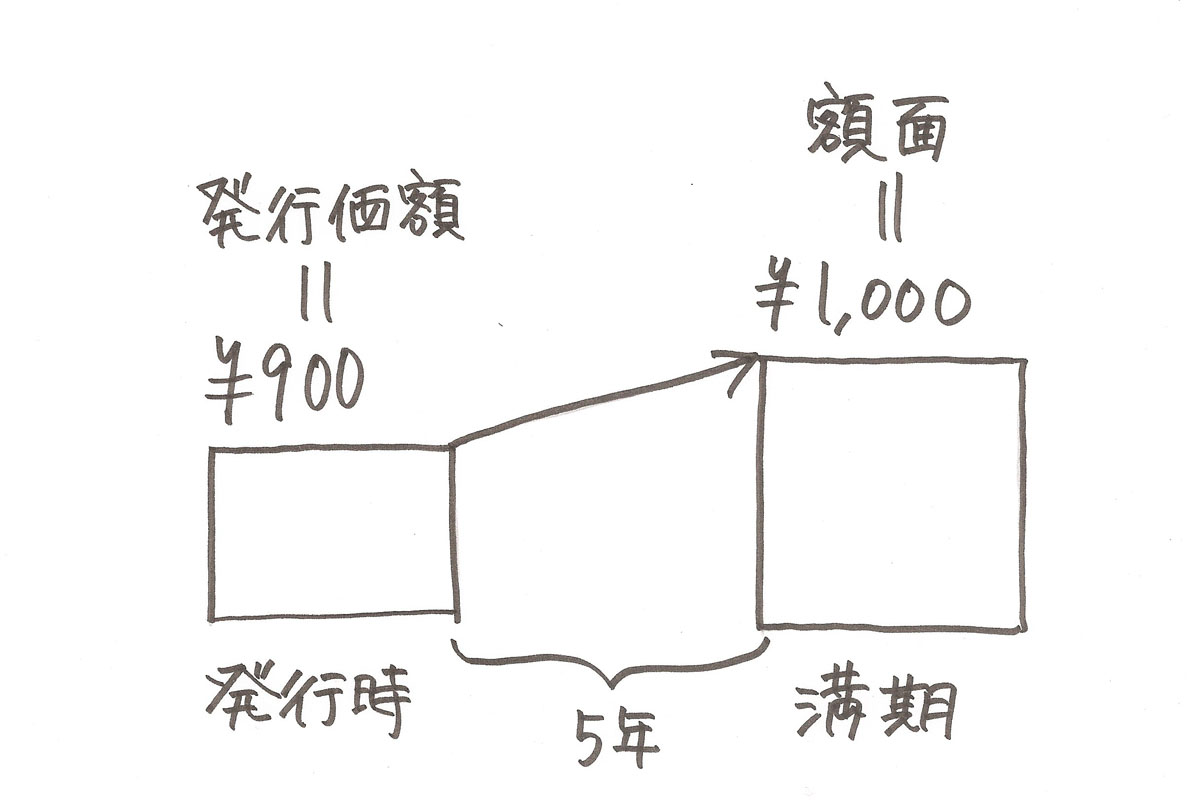

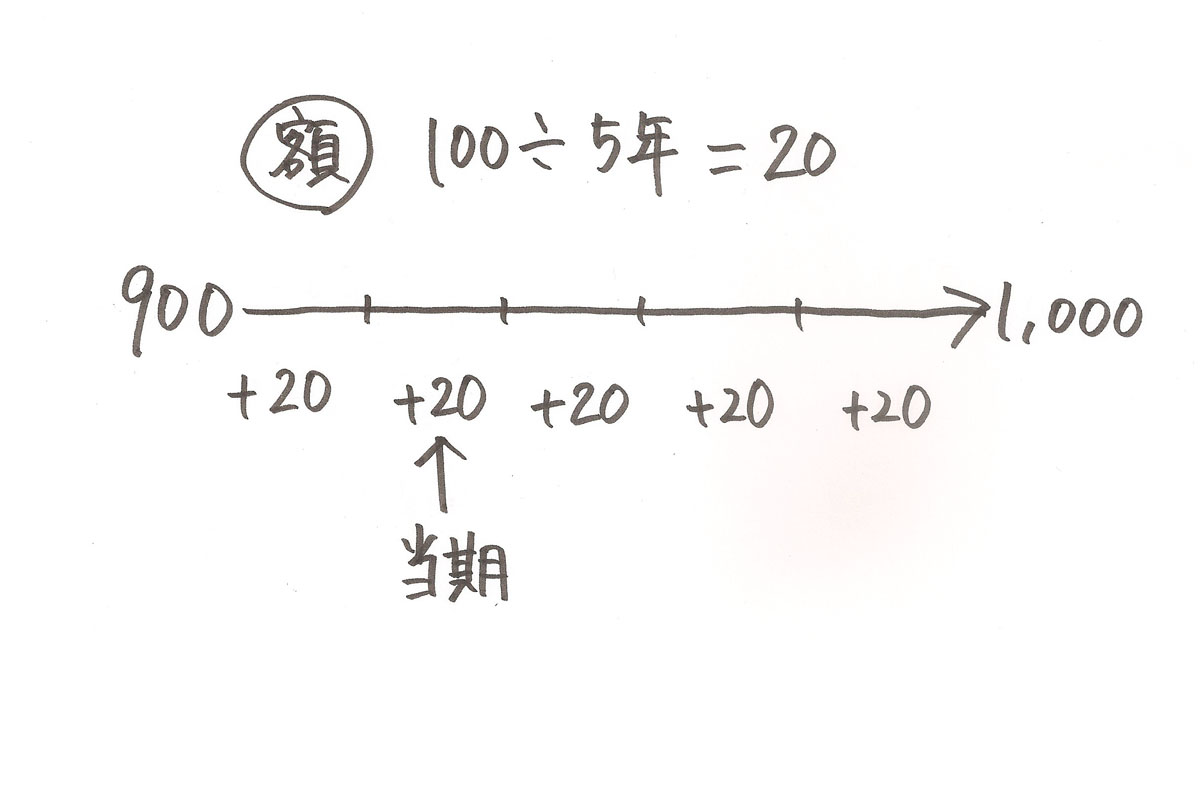

4.償却原価法

社債は、満期日には額面総額で償還(社債券を持っている人にお金を返すこと)します。発行時に発行価額で「社債」に計上しているので、満期日までの期間で額面金額に近づけます。

社債を満期保有目的で取得した場合、取得者側でも償却原価法を行いますが、今回は、社債の発行者側の償却原価法の話です。間違えないように注意しましょう。

<例題>

次の取引の決算整理仕訳を行いなさい。社債は前年度の期首に@100につき@90の価額で割り引き発行したものであり、償却原価法(定額法)により評価する。

額面総額 ¥1,000

期間 5年

利率 年12%(既に適切に処理している)

<解答>

(借方)社債利息 20(貸方)社債 20

<解き方>

① 割引発行した額を計算する。

¥1,000×@90/@100=¥900

② 償却原価法

5年間で、発行金額¥900から額面総額¥1,000へ近づける。1年あたりの金額を計算する。

(¥1,000-¥900)÷5年=¥20

下書き

③ 「社債」を増加させるので、右に書く。

/社債20

④ 償却原価法は社債利息として費用とするため、左に「社債利息」を書く。

社債利息20/社債20

思ったより、大したことないね。

今までのが基本的な問題。ラスボスの社債の償還をまだ話してないから…。

えっ!!

4 Comments

③ 「社債」を増加させるので、右に書く。

社債20/

④ 償却原価法は社債利息として費用とするため、左に「社債利息」を書く。

社債20/社債利息20

この部分の社債と社債利息が逆ですう

ご指摘ありがとうございます。誤植がありまして、大変申し訳ございませんでした。該当部分を修正致しました。

3社債利息の経過勘定では、その後に再振替仕訳がされて、次期の決算整理では△30+120の社債利息に3/9(12-3)をかけて30未払費用がでるのでしょうか…3級の毎年同額の問題の苦手意識が消えず社債とは少しズレてしまうのですが教えていただきたいです💦

コメントありがとうございます。

次期の決算では、今期の決算と同じように①~③の手順で仕訳を書きます。

①まず社債の年間利息を計算する。

¥1,000×12%=¥120

②決算日に未払いの利息を計算する。10月~12月末の3か月分が未払い。

¥120×3か月/12か月=¥30

③未払費用の仕訳を書く。

社債利息30/未払費用30

なお、毎期同額前払いの問題はこちらが参考になるかもしれません。

https://pboki.com/boki3/keika2/prepaid.html