、、、パタッ。

、、、パタッ。

パブロフくん、どうしたの?

パブロフくん、どうしたの?

お兄さーん、社債の償還が難しすぎてピンチなの!

わかったよ、今回は社債の償還について説明するね。

社債の償還

社債の償還とは社債を返済することです。社債の償還には次の2種類があります。

■満期償還 満期日になったので、返済する。

■買入償還 満期日より前に、返済する。社債償還損益が発生。

満期償還

社債の満期償還とは、満期日に社債を返済することです。これは借金を返すのと同じく、借りていたお金を返すことです。社債の基礎編で学んだ仕訳を理解していれば、それほど難しくありません。

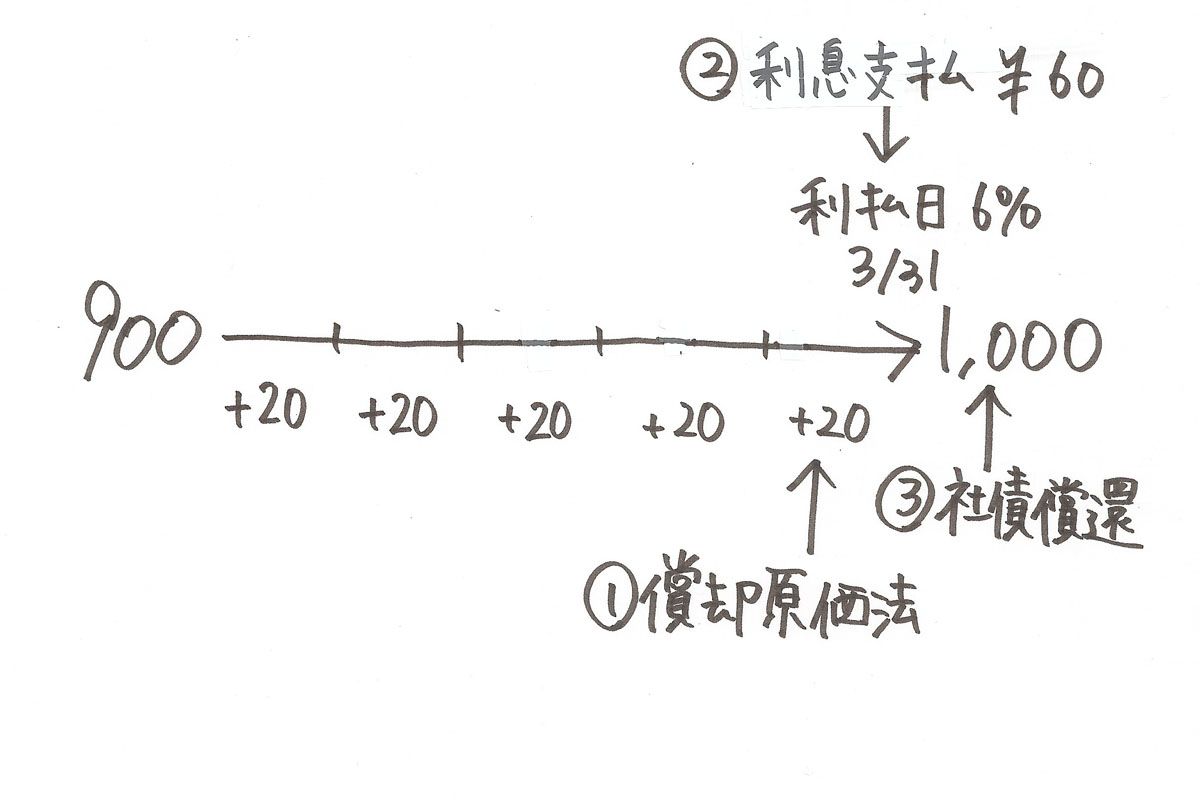

次の取引について仕訳しなさい。3月31日に利息とともに、小切手を振り出して全額償還した。償還にあたり社債の評価替えを償却原価法(定額法)で行うこと。

額面総額 ¥1,000

発行価額 ¥900

期間 5年

利率 年6%

利払日 3月31日

<解答>

(借方)社債利息 80(貸方)当座預金 1,060

社債 980

<解き方>

解答の仕訳は、①償却原価法の仕訳と②利息支払の仕訳と③社債償還の仕訳を合算したものです。

① 償却原価法の仕訳

(借方)社債利息 20(貸方)社債 20

② 利息支払の仕訳

(借方)社債利息 60(貸方)当座預金 60

③ 社債償還の仕訳

(借方)社債 1,000(貸方)当座預金 1,000

下書きは次のように書きます。

満期償還、ゴチャゴチャしてるね。

「償却原価法」と「利息の支払い」と「社債の償還」が同じタイミングに起こっているから難しそうに見えるけど、1つ1つの仕訳はカンタンだよね。

でも~、あせっちゃうんだ、、、。

3つの仕訳を一度に解こうとせず、3つ別々に、焦らず仕訳を書いてみるといいよ。

なるほど~♪

社債の買入償還

社債の買入償還とは、満期日より前に社債を返済することです。満期日より前に返すことで、今後払う予定の社債利息の支払いがなくなるため、費用削減の効果があります。しかし、一方では当社の社債を保有している人は将来貰える利息が減ることになります。このため、社債を買い入れ償還する場合には、社債の帳簿価額より高めの金額で買入することが一般的です。帳簿価額と買入額の差額が社債償還損として計上されます。

試験では、次のように出題されます。難しいので、自分で下書きを書けるまで何度も解いてみましょう。

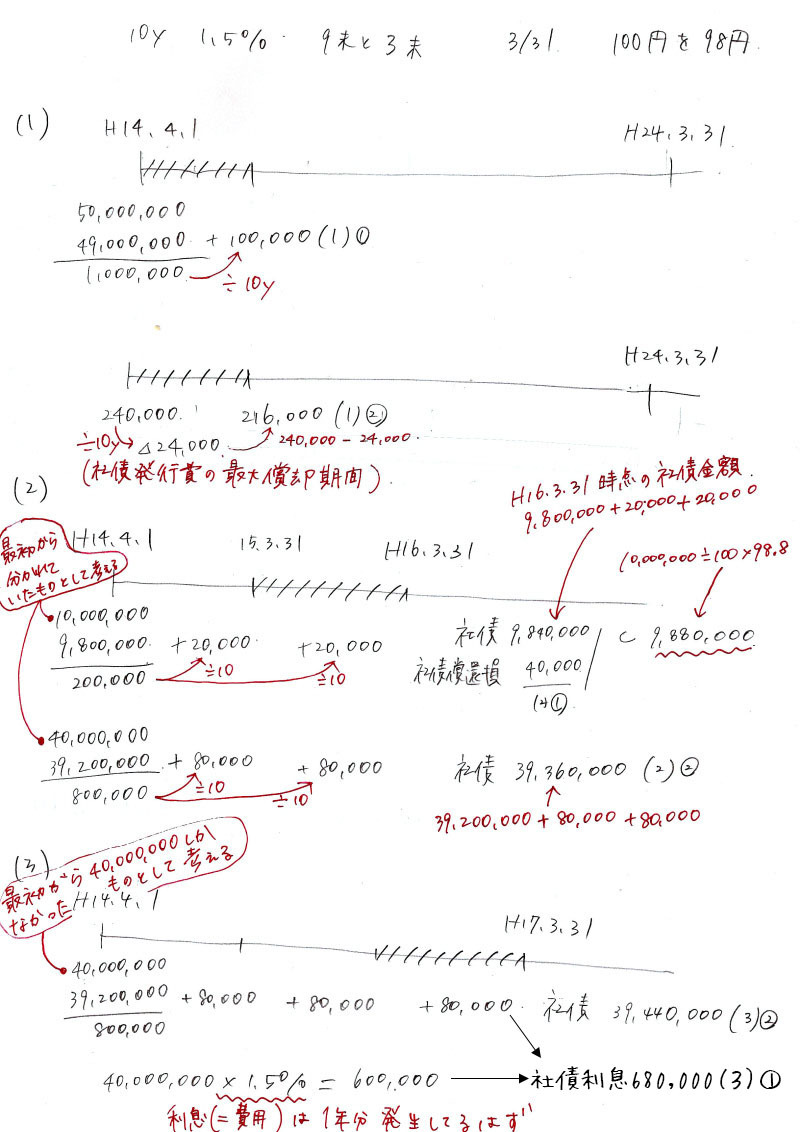

<問題>日商簿記112回第2問(改題)

札幌商事株式会社は、平成14年4月1日に額面総額¥50,000,000の社債を、期間10年、表面利率1.5%、利払日は9月末日および3月末日の年2回、発行価額¥100当たり¥98の条件で発行した。なお、当該社債の発行に際して、社債発行費¥240,000を支払い、繰延資産として計上した。

そこで、以下の各問いに答えなさい。ただし、札幌商事の会計期間は、毎年3年31日に終了する1年である。なお、発行差額については償却原価法(定額法)により処理すること。また、社債発行費については最長償却期間にわたって、定額法で償却すること。

(1)①平成14年度における札幌商事の社債発行差額の償却額および②同年度末における社債発行費の残高を求めなさい。

(2)平成16年3月31日に、札幌商事は額面¥10,000,000の社債を¥100当たり¥98.8で買入償還した。①平成15年度における社債償還損益および②同年度末における社債の帳簿価額を求めなさい。

(3)①平成16年度における社債利息および②平成16年度末における社債の帳簿価額を求めなさい。

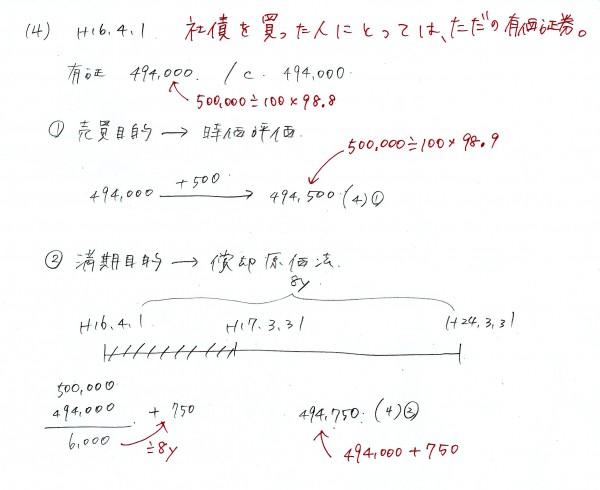

(4)平成16年4月1日に、旭川商会株式会社は、札幌商事が発行した上記社債¥500,000を¥100あたり¥98.8で購入した。旭川商会が当該社債を①売買目的で取得した場合と②満期保有目的で取得した場合とに分けて、平成16年度末(決算日は平成17年3月31日)の当該社債の旭川商会における貸借対照表価額を求めなさい。なお、平成17年3月31日現在における札幌商事の社債の時価は、¥100当たり¥98.9であった。債券金額と取得価額との差額は金利の調整の性格を有しており、満期保有目的で取得した場合には償却原価法を適用し、定額法により利息の配分を行う。

<解答>

(1)①100,000 ②216,000

(2)①40,000 ②39,360,000

(3)①680,000 ②39,440,000

(4)①494,500 ②494,750

<解き方と下書き>

すべての仕訳を書かなくても、次のような下書きで解答の金額を求めることができます。社債の帳簿価額がいくらか、を下書きにわかるように書くことがポイントです。

(1)①償却原価法の1年の償却額を計算する。償却期間は10年間。

(50,000,000-49,000,000)÷10年=100,000

(1)②社債発行費を計算する。問題文で『最長償却期間』で『定額法で償却』と指示があるので、従う。最長償却期間とは社債の償却期間10年間。

社債発行費償却 240,000÷10年=24,000

社債発行費の残高 240,000-24,000=216,000

(2)総額¥50,000,000の社債のうち、¥10,000,000を買入償還しています。まず、買入償還の仕訳の前に償却原価法の仕訳をします。次に買入償還の仕訳を書きます。

ⅰ償却原価法の仕訳

社債利息100,000/社債100,000

ⅱ買入償還の仕訳

帳簿価額の5分の1が償還(返済)されたので、社債の帳簿価額の5分の1を取り崩します。同時に買入額を現金で支払うので、現金を減少させます。差額が左側なので、社債償還損になります。

買入した社債の帳簿価額 49,200,000÷5=9,840,000

社債 9,840,000/現金9,880,000

社債償還損40,000

残りの社債 49,200,000-9,840,000=39,360,000

※このように考えても良いのですが、社債を発行した時から10,000,000と40,000,000とに分かれていたと考えると、(2)~(3)の解答がとても簡単に計算できます。詳しい書き方は下書きを参照してください。

(3)①社債利息の金額

ⅰ年利1.5%の社債利息 40,000,000×1.5%=600,000

ⅱ償却原価法 80,000

ⅲ合計680,000

②社債の帳簿価額 39,360,000+80,000=39,440,000

(4)社債を取得した側なので、有価証券の問題とわかります。

①売買目的で取得した場合、貸借対照表の金額は時価評価した金額です。

貸借対照表の金額 500,000÷100×98.9=494,500

②満期保有で取得した場合、貸借対照表の金額は償却原価法で計算した金額です。

償却原価法の1年の償却額 (500,000-494,000)÷8年=750

貸借対照表の金額 494,000+750=494,750

下書き

ボリュームがすごいね。

試験ではこんな風に出題されるんだ。下書きが大切だから、真似するのが近道だよ。

下書きを書いてみると、なんとなく解けるかも。

図を使えばワンパターンだからね。問題文をきちんと図に表せるように練習するといいよ。

うん、 もう一回練習してみるね♪

17 Comments

全額償還した。償還にあたり社債の評価替えを償却原価法(定額法)で行うこと。

額面総額 ¥1,000

発行価額 ¥900

期間 5年

利率 年6

利払日 3月31日

<解答>

(借方)社債利息 80(貸方)当座預金 1,060

社債 980

ざっと考えると、5年目で社債残高は額面の1000円になり、それを償還するのであれば、借方に「社債」1000円で相殺されておしまい。とならず、借方980円となるのは、どのように考えればよろしいでしょうか。

すみません。失礼いたしました。

質問を取り消します。

500,000÷100×98=494,500ではなく、500,000÷100×98.9=494,500

ご指摘ありがとうございます。該当箇所、修正致しました。

コメント失礼します。

<解答>

(3)①680,000 ②39,440,000

<解き方と下書き>

(3)②社債の帳簿価額 36,360,000+80,000=36,420,000

②の回答が分からないです・・・誤字ですか?

それとも、見落としているのでしょうか・・・

コメントありがとうございます。

36,360,000→39,360,000が正しいですね。解説を修正致しました。

日商に関係なく簿記を勉強しているものです。

(2)の買入償還の社債利息について質問があります。

問題での買入償還時の仕訳は

社債 9,840,000/現金9,880,000

社債償還損40,000

となっているようですが、

買入償還する分の社債利息の処理はどうなっているのでしょうか。

買入償還時に、

社債利息150000/現金150000

の仕訳を加える必要はないのでしょうか?

この分の社債利息が(3)の方にも含まれていないのでよく分かりません。

コメントありがとうございます。

問題文に①平成15年度における社債償還損益および②同年度末における社債の帳簿価額を求めなさい。」と指示がありますので、仕訳を書けとは問われていません。

仕訳は行われていますが、社債利息の仕訳は問われていないので、解答には書いていない、ということです。

社債利息については(3)に含まれています。期末日に買入償還しているため、1年分の社債利息が発生しています。ですので、(3)で買入償還した社債も含めて「40,000,000×1.5%=600,000」と、まとめて計算しているという訳です。

解説ありがとうございます。

まだ「買入償還の分の社債利息は(3)に含まれている」というのが分からないのですが、含まれているのなら40,000,000ではなく50,000,000×1.5%となるのではないのでしょうか?

問題文の情報を紙に書いて整理していますか?

10年間にわたって買入償還されています。買入償還分を無視して50,000,000を使うのは何故ですか?

◆平成14年度(平成14年4/1~平成15年3/31)

50,000,000を保有している。3/31の買入償還で△5,000,000するので、期末日残高は45,000,000となる。

年利分の社債利息 50,000,000×1.5%

◆平成15年度(平成15年4/1~平成16年3/31)

45,000,000を保有している。3/31の買入償還で△5,000,000するので、期末日残高は40,000,000となる。

年利分の社債利息 45,000,000×1.5%

◆平成16年度(平成15年4/1~平成16年3/31)

40,000,000を保有している。3/31の買入償還で△5,000,000するので、期末日残高は35,000,000となる。

年利分の社債利息 40,000,000×1.5%

解説ありがとうございます。

50,000,000×1.5%は、平成16年度ではなく、15年度の社債利息を考えていました。申し訳ありません。

ただ、そうなると、今度は15年度の年利分の社債利息が45,000,000×1.5%となるのが分からないのですが、毎年△5,000,000するのはなぜでしょうか。

買入償還をしない限りは満期日になったら一括して償還するのではないのでしょうか。

度重なる質問で恐縮ですが、よろしくお願いします。

すいません、前回の返信、間違っていました。

下記に正しい仕訳を書きましたので、ご参照ください。

<平成14年度>

(1)平成14年4月1日

社債の取得価額 50,000,000÷100×98=49,000,000

仕訳 現金預金49,000,000/社債49,000,000

(2)平成14年9月30日

社債利息の金額 額面金額50,000,000×年利率1.5%×6か月÷12か月=375,000

仕訳 社債利息375,000/現金預金375,000

(3)平成15年3月31日

社債利息の金額 50,000,000×1.5%×6か月÷12か月=375,000

仕訳 社債利息375,000/現金預金375,000

(4)期末日の決算整理

①償却原価法

決算整理仕訳 社債利息100,000/社債100,000

②社債発行費

決算整理仕訳 社債発行費償却24,000/社債発行費24,000

<平成15年度>

(1)平成15年9月30日

社債利息の金額 50,000,000×1.5%×6か月÷12か月=375,000

仕訳 社債利息375,000/現金預金375,000

(2)平成16年3月31日

①利息の支払い

社債利息の金額 50,000,000×1.5%×6か月÷12か月=375,000

仕訳 社債利息375,000/現金預金375,000

②買入償還

買入償還の社債の償却原価法

社債利息 100,000÷50,000,000×10,000,000=20,000

仕訳 社債利息20,000/社債20,000

買入償還の現金預金の支払い額 10,000,000÷100×98.8=9,880,000

社債の帳簿価額 前期末残高(49,000,000+100,000)÷50,000,000×10,000,000+当期の償却原価法20,000=9,840,000

仕訳 社債9,840,000/現金預金9,880,000

社債償還損40,000

(3)期末日の決算整理

①償却原価法

決算整理仕訳 社債利息80,000/社債80,000

②社債発行費

決算整理仕訳 社債発行費償却24,000/社債発行費24,000

早速の返信ありがとうございます。

範囲改定の件で2級のテキストが無いので勉強を後回しにしようか迷ったのですが、こちらに完全版?が有りましたので新旧共にやってみようかなと思った次第です。どれぐらい無意味なことをしているのか今は分かりませんが、資格の方は急ぎではないので、必要な時に改めて再度復習して取得するということを考えてます。修正の件ありがとうございました。

返信ありがとうございます。

2月に受験されるのかと勘違いしておりました。勉強、頑張って下さい♪

質問②を読み返して自分の間違いに気付きました。

「平成16年3月31日」の期間に以下①、②が含まれていることを理解しました。大変申し訳ございません。

①平成15年度における社債償還損益および②同年度末における社債の帳簿価額を求めなさい。

コメントありがとうございます。

①につきまして、修正させて頂きました。

なお、簿記2級は範囲改定がございまして、社債は試験で出題されないと思いますので、ご注意ください。

http://pboki.com/re/boki2_h28.html

練習問題につきましては、テキストや問題集の方をお使い頂けますと幸いです。

簿記3級はあるサイトで、簿記二級からこちらのサイトでテキストとして勉強させていただいております。大変分かり易く一気に社債まで来れました。すべての範囲で練習問題あと1問ずつ増やしてもらえるとより理解が深まるのかなとも思います。

さて、始めたばかりの素人ではありますが疑問が生じましたので2つほど質問させていただきます。見当違いでしたら申し訳ございません。また、急ぎではありませんので都合のよろしい時に適当に回答のほど、よろしくお願いいたします。

①、<解答>の(3)①600,000 が誤記入だと思われます。(償却原価が含まれていない?)

②、問題(2)で、冒頭に「平成16年3月31日に」とありますが、平成15年だとしたら問題文の合点がいくのですが。もしかしたら誤記入かなと思いました。