2017年(平成29年)11月の第147回の日商簿記2級から、連結会計が試験範囲になりました。

「連結会計って何?」

「なぜ連結会計が範囲になると騒がれているの?」

「どうやって勉強すればいいの?」

という声にお応えして、連結会計についてざっくり解説します。

なお、試験範囲・学習方法、詳しい仕訳・解き方については連結会計②に書いています。

もくじ

連結会計① 全体像と手続き(今回)

連結会計② 試験範囲と学習方法

連結会計③ 連結修正仕訳と問題の解き方

連結会計④ 未実現利益の消去(開始仕訳がない場合)

連結会計⑤ 未実現利益の消去(開始仕訳がある場合)

連結会計の解き方動画

連結精算表の解き方

連結精算表の解き方

連結財務諸表の解き方

タイムテーブルの書き方と連結第4年度の解き方

新しく連結会計が試験範囲になるらしいけど、、、連結会計って何?

新しく連結会計が試験範囲になるらしいけど、、、連結会計って何?

じゃあ、まずは連結会計とは何かから説明するね!

じゃあ、まずは連結会計とは何かから説明するね!

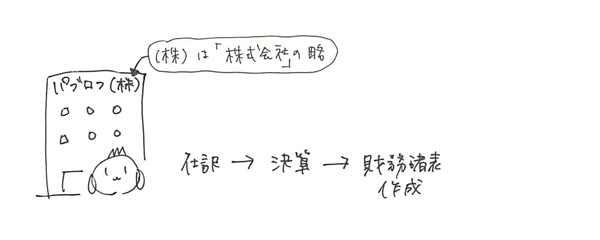

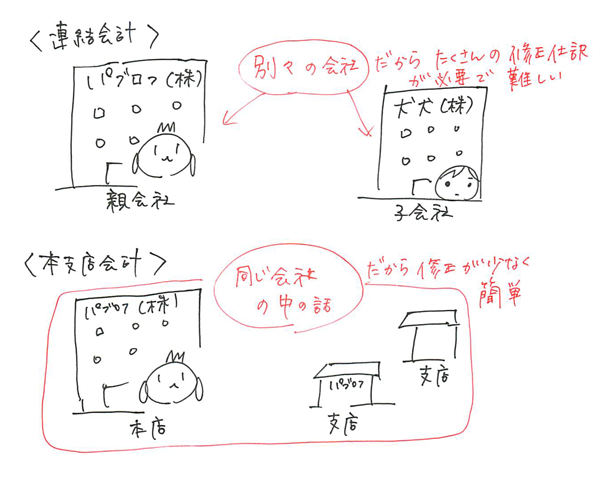

連結会計とは

これまで簿記2級では「1つの会社での仕訳、決算、財務諸表作成」が試験範囲でした。

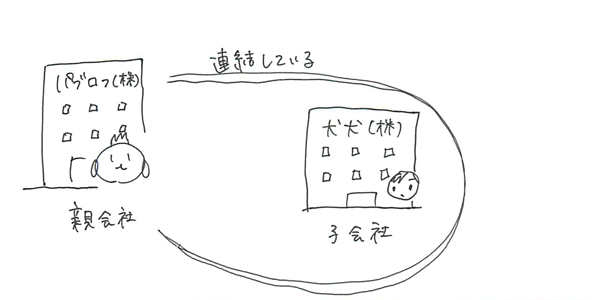

一方、連結会計では2つ以上の会社が出てきます。連結会計とは、ある会社(親会社)が他の会社(子会社)を連結しているときに行う手続きのことです。

連結しているって何?

連結しているっていうのは、親会社が子会社の意思決定機関を支配しているということだよ。

えっ、支配??よくわかんないよ。

ごめんごめん。連結しているっていうのは、次のような状況だね。子会社が重要なことを決めるとき、親会社の意見が反映されやすいんだ。

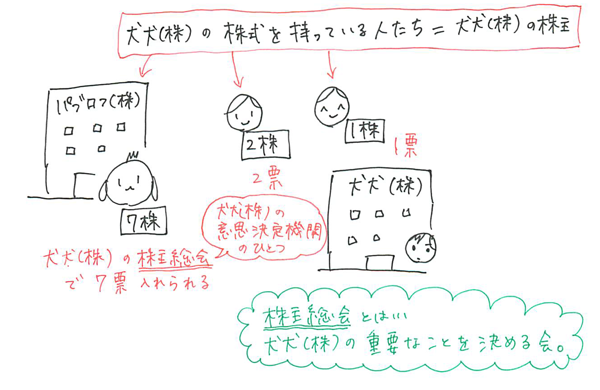

<補足>

<補足>

株主総会は、1株につき1票の投票する権利があります。株式をたくさん持っていると、株主総会で、意見を反映しやすいのです。パブロフ株式会社が、犬犬株式会社の株式を過半数(50%超)を持っていると、パブロフ株式会社の意見がそのまま反映されます(株主総会は、多数決で決まるため)。株主総会では、誰が取締役になるのか、取締役の報酬はいくらに決定するのか、など会社の重要な決定を行うことができます。

基本的には、株式の持分割合で判断しますが、借入金や役員などを考慮して、支配しているかどうかを判断することもあります。これは簿記1級の試験範囲なので、簿記2級では株式の持分割合が過半数(50%超)かどうかで判断すれば大丈夫です。

もっと簡単にいうと、当社が子会社株式を持っているときに、連結会計を行うんだ。

なるほど!わかりやすいね!

連結会計の手続き

連結の意味が分かったところで、連結会計の手続きを見ていこう。

待ってました!

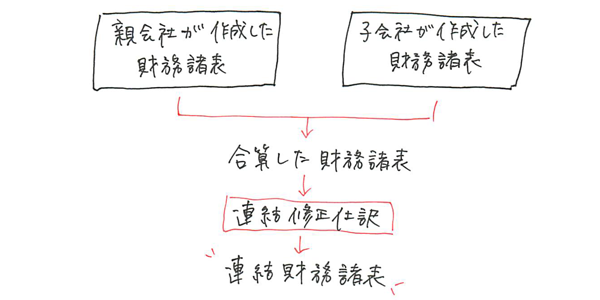

連結会計では、「親会社が作成した財務諸表」と「子会社が作成した財務諸表」を合算して、連結修正仕訳という仕訳をすることで、連結財務諸表を作成するんだ。

あれ?この手続き、どこかで見たような…

本支店会計かな?

そう、それ!

確かに連結会計と本支店会計は、パッと見は似ているけど、次のような違いがあるんだよ。

連結会計は別々の会社を連結グループとしてまとめるという話。本支店会計は同じ会社の中の話なんだ。

ふーん。でも、何が難しいのか、よくわからないよ。

そうだね。どのような問題が出るのか、どのように学習すれば良いかなど、詳しくは、連結会計②で説明するね!

関連ページ

連結会計① 全体像と手続き(今回)

連結会計② 試験範囲と学習方法

連結会計③ 連結修正仕訳と問題の解き方

連結会計④ 未実現利益の消去(開始仕訳がない場合)

連結会計⑤ 未実現利益の消去(開始仕訳がある場合)

連結会計の解き方動画

連結精算表の解き方

連結財務諸表の解き方

タイムテーブルの書き方と連結第4年度の解き方

87 Comments

<参照箇所>

2024年度版 スッキリうかる 日商簿記2級 本試験予想問題集

ネット模擬問題第4回第2問(連結精算表)

タイムテーブルを書くと、X6年3月31日の非支配株主持分が339,800となるのですが。

ちなみに、資本金375,000+利益剰余金474,500×40%=339,800となりました。

連結財務諸表では、334,800となりますが、

タイムテーブルで出すと違う数値になる理由を教えていただけないでしょうか。

どうぞよろしくお願いします。

コメントありがとうございます。

スッキリうかるは他の出版社さんの書籍でして、当ブログでは対応しておりません。

TAC出版のお問い合わせ窓口に相談して頂けますと幸いです。

<参照箇所>

2023年度版 日商簿記2級工業簿記総仕上げ問題集

模擬問題第2回第2問(連結精算表)

連結会計が一番苦手です。

タイムテーブルを書くと、X3年3月31日の利益剰余金は100,000円とありますが、開始仕訳では、利益剰余金は貸方・借方の差をとって68,500円、とあります。タイムテーブル上の連結1年度目末の利益剰余金100,000円が開始仕訳に使えない理由や、この数字を求める意味など、教えていただけないでしょうか。

どうぞよろしくお願いします。

総仕上げ問題集をお使いくださり、ありがとうございます。

連結会計、難しいですよね。基本が大切ですので商業簿記のテキストで開始仕訳の書き方の流れを復習するのがオススメです。

タイムテーブルは応用的な解き方ですので、次のように過去の連結修正仕訳を書き出して開始仕訳を作成してみてください。

<支配獲得時の連結修正仕訳>

①投資と資本の相殺消去

資本金 200,000/子会社株式 250,000

資本剰余金40,000 非支配株主持分60,000

利益剰余金60,000

のれん 10,000

<連結第1年度の連結修正仕訳>

①開始仕訳(前期の仕訳をまとめて開始仕訳とする)

資本金 200,000/子会社株式 250,000

資本剰余金40,000 非支配株主持分60,000

利益剰余金60,000

のれん 10,000

②のれんの償却

10,000÷20年=500

のれん償却500/のれん500

③当期純利益の振り替え

40,000×20%=8,000

非支配株主に帰属する当期純利益8,000/非支配株主持分8,000

④剰余金の配当

配当なし

<連結第2年度の連結修正仕訳>

①開始仕訳(前期の仕訳①~④をまとめて開始仕訳とする)

計算:利益剰余金 60,000+500+8,000=68,500

のれん 10,000-500=9,500

非支配株主持分 60,000+8,000=68,000

資本金 200,000/子会社株式 250,000

資本剰余金40,000 非支配株主持分68,000

利益剰余金68,500

のれん 9,500

以上のようにP350の開始仕訳を作成することができます。

タイムテーブルを使うと、資本金、資本剰余金、のれん、非支配株主持分の金額をすぐに計算できます。

タイムテーブルは連結会計の開始仕訳を書くためだけのテクニックにすぎません。

>タイムテーブル上の連結1年度目末の利益剰余金100,000円が開始仕訳に使えない理由や、この数字を求める意味など、教えていただけないでしょうか。

子会社株式を取得したときに、連結会計がスタートします。P社はX2年3月31日に子会社株式を250,000で取得しており、このときのS社の純資産の金額が投資と資本の相殺の対象となります。

このため、子会社株式を取得してから1年後のX3年3月31日の純資産の金額は利益剰余金100,000は使えません。

<参照箇所>

2023年度版 日商簿記2級商業簿記総仕上げ問題集

Chapter1,09,1(吸収合併)、Chapter7,01 連結修正仕訳

買収や吸収合併時の仕訳と、支配獲得時の仕訳の区別について教えていただきたいです。吸収合併時の仕訳では、諸資産(受取手形や商品、買掛金)の処理が必要になるのに、連結修正仕訳の投資と資本の相殺消去では、諸資産・諸負債の仕訳が無いのはなぜでしょうか。前者は親会社の仕訳、後者は連結財務諸表のための仕訳であることが理由かな、とも思いましたが、そうすると、両者に共通して「のれん」が生じる理由がわかりません。どうぞよろしくお願いいたします。

総仕上げ問題集をお使いくださり、ありがとうございます。

買収や吸収合併などの企業結合の場合は、単一の会社の取引で、作成する財務諸表も個別財務諸表です。

連結会計の場合は、親会社と子会社はそれぞれ個別財務諸表を作成しており、連結グループ全体の財務諸表を公表するために個別財務諸表を使って連結財務諸表を作成します。

買収や吸収合併と、子会社の支配獲得のための取引を同様の取引と考えるため、どちらでものれんを使います。買収をするか、子会社株式を100%購入して支配するのか、実質的に効果がほとんど同じだからです。

似ているところと、性質の違うところがあり、混乱してしまいました。ご回答くださりありがとうございました。

解決したようで良かったです。合格を応援しています!

日商簿記2級 第5版の408ページでつまずいてしまい 理解できず困っています。

連結修正仕訳で暖簾が 借方に200と 記載されていますが、なぜ借方に記載されるのかが分かりません。2社の財務諸表を合算した時にすでに計上されているのではないですか?

テキストをお使いくださり、ありがとうございます。

日商簿記2級 第5版の394ページで、のれんが借方に200に発生します。2社の財務諸表を合算した時には、連結会計で発生するのれんは計上されておりません。

2022年 日商簿記 総仕上げ問題p264 8-6の質問があります。

p、s社の利益剰余金3,456,000+452,000= 3,908,000 から開始仕訳216,800と未実現利益での96,000を引いて求めると回答である3,479,200と一致しません。

利益剰余金を求める際に差額で求める理由はなんでしょうか?

総仕上げ問題集をお使いくださり、ありがとうございます。

2023年度版への更新作業に時間を要したため返信が遅くなってしまい、申し訳ございませんでした。

利益剰余金は、利益剰余金(期首)だけでなく、期中の取引による影響である、連結損益計算書の連結修正仕訳も反映させる必要があります。

P社3,456,000+S社452,000

①開始仕訳 △216,800

②のれんの償却 △4,000

③当期純利益の振替 △48,000

⑦未実現利益の消去 △96,000+96,000△120,000△40,000

=3,479,200

以上となりますが、これを正確に一致させるのは難しいので、解説にあるように貸借差額で計算するのがオススメです。

2022 日商簿記 総仕上げ問題集p243の連結会計の問題について、解答を見ても分からない箇所があります。

連結第二年度の利益剰余金(期首)が66000になる理由を計算式付きで教えていただきたいです。

総仕上げ問題集をお使いくださり、ありがとうございます。

下記の通り、連結第1年度の連結修正仕訳で出てくる利益剰余金を合算すると計算できます。

投資と資本の相殺消去 X0/4/1の子会社の利益剰余金 60,000

連結第1年度の当期純利益の振り替え +(80,000-60,000)×20%

連結第1年度ののれんの償却 +2,000

=66,000

はじめまして。

いつもパブロフくんに癒されています。

P405連結修正仕分では

被支配株主に帰属する当期純利益 80 / 非支配株主持分 80

となっています。

P405①、P406②では

被支配株主に帰属する当期純利益 40 / 非支配株主持分 40

と記載されており、80から40になった理由がわかりません。

お忙しいところ恐縮ですが、教えていただければ幸いです。

テキストをお使いくださり、ありがとうございます。

P405①は開始仕訳を書くための手順です。つまり、「連結第1年度の連結修正仕訳」を開始仕訳に書き換えています。

③は連結第2年度の「当期純利益の振り替え」です。

①開始仕訳では、前期(連結第1年度)の当期純利益の振り替えの40を調整、

③連結第2年度の当期純利益の振り替えでは、80を調整しています。

年度が違うので、利益が違う、ということになります。

こんにちは。2022年度版パブロフ簿記2級商業簿記総仕上げ問題集の243ページ(ch8-04)の問題でよく分からない箇所があり、教えていただけると助かります。資料の2の手形割引の連結修正についてです。

100,000の手形は銀行で割り引かれ手形売却損が200(うち前払100)出たとの問題文から、

私は下記のように手形売却損200を支払利息等に振り替えましたが、

支払手形100,000/借入金100,000

支払利息100・前払費用100/手形売却損200

解答では下記のように手形売却損3,000を支払利息等に振り替えています。

支払手形100,000/借入金100,000

支払利息2,900・前払費用100/手形売却損3,000

確かに、問題文には「手形売却損3,000はすべてP社から受け取った手形の割引によるものである」と追記されているので、3,000を支払利息等に振り替える処理が必要ですが、それならば、2,800(3,000-200)分の手形売却損を発生させることになった手形(100,000以外)の割引の連結修正(支払手形/借入金)も必要だと思うのですが、その仕訳はありません。

手形(100,000以外)を借入金に振り替える連結修正が無いのに、売却損(2,800)だけ支払利息に振り替えているように見えて腑に落ちません。実際に手形を扱ったこともないため、どういう状況なのかうまく理解できません。ご回答よろしくお願いします。

総仕上げ問題集をお使いくださり、ありがとうございます。

>手形売却損を発生させることになった手形(100,000以外)

ポイントは、支払手形の残高が残っているのは100,000であり、100,000以外は支払期日が到来しているので、決済が終わっており、支払手形としての債務が残っていません。このため、振り替えたとしても次のような仕訳となり、仕訳なしとなります。

支払手形0/借入金0

一方、手形売却損の残高は計上されていますので、借入金から発生したものとして勘定科目を振り替えることになります。

支払手形を考える際には、決算時点で残高が残っているかどうかがポイントです。

パブロフ流のテキストでいつもお世話になっています。

2級のネット試験を受験し、連結会計の問題で投資と資本の相殺をした際に、負ののれん発生益が生じて何をしてよいのか分かりませんでした。(焦って計算し直し、子会社株式と非支配株主持分で振り分けても貸方に差が生じていました。)

合併の場合は収益になって決算で何もしないのは理解していますが、連結会計において相殺消去で発生した負ののれんについてはどのように考えればよいのでしょうか。

テキストをお使いくださりありがとうございます。

負ののれん発生益は収益の勘定科目ですので、発生した期の収益となります。合併と連結で処理は同じです。

滅多に出ない内容ですので、受験生のほぼ全員が解けない問題ですから間違えても気にしないで大丈夫です。

お忙しい中、お返事頂きありがとうございました。

ネット試験を受けてみて色々な角度から問われるのを肌で感じましたので、得点が取れるところを確実に押さえるのを意識するようにしたいと思います。

簿記2級、リベンジ応援しています!

いつもお世話になっております。

質問ではなく、お礼のコメントです。

新卒経理に配属されて1年半、独学で簿記3級・2級を勉強し、ついに合格することができました。

パブロフ問題集・アプリ・You Tubeには大変お世話になりました。今回受験した2級ネット試験では、連結が出題されましたが、パブロフで練習した甲斐もあり8割とれました。実務でも連結を担当することになりましたので学んだことを活かしていきたいと思います。

簿記を学習する会社の仲間にもパブロフのアプリをおすすめしております。(入門の勘定科目を当てはめるパートが私にとっては一番役に立ちました)

また機会があればパブロフ関係の資料利用させていただきたいと思います。

ありがとうございました。

合格おめでとうございます。

簿記3級、2級の合格素晴らしいです。

書籍やアプリがお役に立ったようで嬉しいです♪

紹介してくださって、大変ありがたいです。経理のお仕事、頑張ってください♪

テキスト&問題集と総仕上げ問題集で勉強をしています。その中で連結会計仕訳のやり方はしっかり理解できたのですが、その仕訳をする理由が分からない部分があります。

テキスト387ページの連結修正仕訳④の子会社の配当金の修正なんですが、受取配当金が内部取引なので相殺消去するのは理解できるのですが、なぜ子会社の財産の部分まで修正が必要なのでしょうか?

よろしくお願いいたします。

簿記2級の連結の支配獲得日の修正仕訳についていまいち理解できません。

子会社株式と子会社の純資産を相殺した場合、子会社分の資本金などは連結上どこに含まれることになるかがわかりません。

子会社の資本金は、連結グループ上はゼロになります。連結会計の資本金は親会社の資本金と一致するのはこのためです。

テキストのCH15を前から順番に見ていくと、親会社と子会社の純資産がどのように変化するのか、理解しやすいと思います。

非支配株主持分に振り替えるためです。子会社から配当を受けることで、子会社の財産が非支配株主へ還元されていますので、その金額分だけ「非支配株主持分」を減少させます。

また、このように修正することで、子会社の純資産×非支配株主の持分割合=非支配株主持分という関係が維持することができます。この仕組みは、簿記2級の学習レベルで理解しようとしても難しいですので、上記の説明をよんでもわからないようでしたら深入りしないことがオススメです。

商業簿記総仕上げ問題集を利用していますが、チャプター8の5の問題で、連結会計の仕訳と問題の数値を利用して自分で計算しましたが、回答用紙に記載されている数値になりません。計算方法を教えていただけますか。よろしくお願いいたします。

総仕上げ問題集をお使いくださり、ありがとうございます。

P.275のステップ4に計算を書いてありますので、こちらを確認して頂いてもよろしいでしょうか。

もし相違があるようでしたら、どの勘定科目か教えて頂けますと幸いです。

申し訳ありません。計算できないのは利益剰余金です。利益剰余金に関しては回答用紙に最初から記載されており、計算方法が記載されていないため質問させて頂きました。

伺いたかったのは、275ページに記載されていない利益剰余金の計算方法です。失礼しました。よろしくお願いいたします。

利益剰余金の金額363,790は、下記の金額を合算すると計算できます。

P社322,000

S社220,000

(2)①△162,500+30△200

②△3,500

③△18,000

④△14,000+20,000

⑥+60

⑦+200△300

利益剰余金の計算は連結修正仕訳がすべて正しくかけたうえで集計を正しく行わないといけません。このため正解は困難ですので、試験で解答する必要はありません。本問では予め金額を与えているのもこのような理由からです。

承知しました。ありがとうございます。

初めまして。いつもお世話になっております。

連結会計の件で質問させて頂きます。

2020年度版 商業簿記2級 総仕上げ問題集 p.250

解説、ステップ3内の ①開始仕訳 より、

利益剰余金(期首)の合計の仕方が分かりません。

なぜ、貸倒引当金と、売上原価は別に計算されているのでしょうか?

自分なりに考えてみましたが、理解出来ませんでした。(解説の見落としもあるのかもしれません…)

勉強不足で申し訳ありません。

ご回答のほど、よろしくお願い致します。

続けて失礼いたします。

上記の件、テキストの解説を読み落としていました。もう少し自分で理解してみようと思います、申し訳ございません。

また分からないところが出て来ましたら、よろしくお願い致します。

総仕上げ問題集をお使いくださり、ありがとうございます。

連結修正仕訳は、資本連結と成果連結の2種類があります。

資本連結の開始仕訳と成果連結の開始仕訳(貸倒引当金の調整と未実現利益の消去)は別々のものですので、合算しません。また、成果連結の開始仕訳もそれぞれ別の意味を持っているもので、合算することはありません。資本連結と成果連結の違いは、テキストCH15-01に書いてありますので、復習してみてください。

初めまして。税効果会計のところで質問なのですが。

第6版のP277にある仕訳の書き方の説明のところなのですが。

『減価償却累計額の反対側に繰延税金資産を書く。』

とありますが、こういうものだと思って覚えてしまっていいのでしょうか?

勘定科目の関係性がいまいちわかりません。

減価償却費で繰延税金負債が発生する事はないんでしょうか?

テキストをお使いくださり、ありがとうございます。

こういうものだと覚えてしまった方が良いです。私も会計士受験時代は、仕訳が書けることが最初でした。簿記1級や税理士、公認会計士を受験する場合に理論的な内容を学習しますが、簿記2級では理論的な理解は不要です。

詳しく説明しますが、法人税法が絡んできますので難しくなりますので、理解が難しいようでしたら、前半だけ読んでみてください。この説明は覚える必要も理解する必要もありません。簿記2級では税効果会計の入り口だけ学習します(3つの取引に限定)ので、全体的な理解は困難ですから、「仕訳だけ書ければOK」と思って大丈夫です。実務的には税理士や会計士レベルの知識がないと税効果会計の処理をすることは難しいです。

>減価償却費で繰延税金負債が発生する事はないんでしょうか?

◆前半

繰越税金負債が発生することはありません。下記の例1と例2では、例1の場合だけが税効果会計の対象です。

例1 企業会計の減価償却費が大きい場合(費用が多く、納税する税金の金額が減る場合)

企業会計 減価償却費5,000

税務会計 減価償却費2,000

例2 企業会計の減価償却費が少ない場合(費用が小さく、納税する税金の金額が多くなる場合)

企業会計 減価償却費1,000

税務会計 減価償却費2,000

企業会計と税務会計の計算の違いについて、すべてが税効果会計の対象ではありません。特定の取引だけに限定されています。

例2のケースは現実でもほとんどないため、日商簿記に関わらず、資格試験では学習しない内容です。

◆後半(参考程度に)

実際の会社では、税法の耐用年数で固定資産の償却を行うことがほとんどです。

そして、税法の耐用年数より短い耐用年数を使う場合とは、過酷な使用により備品がすぐに壊れる場合で、会社によっては発生します。これが税効果会計の対象となります。

一方、税法の耐用年数より長い耐用年数を使える、と想定されている場合でも、計算上では税法の耐用年数を使います。耐用年数が長くなると、当期の減価償却費の金額が減るため、当期の納税額が増えてしまいます。このため、経営者にとって当期の納税額が増えてしまい、手元にある使える現金が減ってしまいます。企業会計の耐用年数を、税法の耐用年数より長くするメリットはありませんので、例2が出てくることはほとんどないといえます。

当期の減価償却費が1000少ないということは、当期の費用が少ない

↓

費用が少ない分、当期純利益が多くなる

↓

当期純利益が多くなったら、税金が多くなる

↓

税金が多くなると、手元の現金が減ってしまう

ある程度の手元の現金がないと仕入や固定資産が買えないため、借入しなければならず、支払利息が生じるため、手元の現金が多い方が良い

↓

手元の現金が減らないように、減価償却費は多く計上した方が有利

※備品の購入時に現金は支払済みなので、減価償却費の大小では手元の現金は変わらないが、税金の支払額が変わる

お忙しい中、説明して頂いたのに理解出来ませんでした。すみません。

理解しようと思うと、今まで理解した部分がグチャグチャになりそうなのでこういうものだと思って仕訳を覚えます。

ありがとうございました。

これからの試験で連結会計3年とか四年目のパターンの勉強は必要ですか?

連結第3年度、第4年度の問題も試験で出題されますので、勉強しておいた方が良いです。

お忙しい中申し訳ございません。

2021年度版のテキスト&問題集を使わせて頂いていて、解答用紙をダウンロードしました。

c15が見当たらないのですが今後追加されるご予定はございますか?

こちらに質問してしまい申し訳ございませんがよろしければご回答ください。

テキストをお使いくださり、ありがとうございます。

ご迷惑をおかけして大変申し訳ございませんでした。

出版社に連絡しまして、Ch15以降が入ったものをアップロードして頂くようにお願いしました。

更新されるまでお待ち頂けますと幸いです。よろしくお願いいたします。

総仕上げ問題集 Chapter 8 問題5について不明点があり、コメントさせて頂きました。

P272の利益剰余金の集計について、解答では貸借差額で計算と解説されていますが、

P社利益剰余金3,456,000千円+S1社利益剰余金452,000千円+S2社利益剰余金64,000千円

の数値と一致しないのは何故でしょうか。

x3年度の連結修正仕訳の下書き用紙には利益剰余金の勘定科目は出てきませんですし…

お忙しいところ恐縮ですが、ご教示いただけますと幸いです。

総仕上げ問題集をお使いくださり、ありがとうございます。

試験問題では利益剰余金は正解できない(他の仕訳がすべて正しくないと正解できない)ので、「差額で計算する」のが基本です。自分で計算すると次のようになります。

P社の利益剰余金+S社の利益剰余金±連結修正仕訳の利益剰余金±連結修正仕訳の収益・費用

本問では、次のように計算できます。

3,456,000+452,000+64,000

S1①△216,800

S1②△4,000

S1③△48,000

S1⑦△96,000+96,000△120,000

S2⑦△40,000

=3,543,200

連結精算表の利益剰余金もこのように計算しています(株主資本等変動計算書の部分参照)。ただ、正答は難しい箇所ですので、問題を解く時には「差額で計算する」のがオススメです。

総仕上げ問題集 Chapter 8 問題5について不明点があり、コメントさせて頂きます。

子会社S1からS2への支払手数料を取り消していますが、非支配株主利益の調整はしないのでしょうか?

ご教示いただきたく、お願いいたします。

総仕上げ問題集をお使いくださり、ありがとうございます。

非支配株主に帰属する当期純利益は、調整しません。収益の減額と費用の減額によって、連結グループ全体の利益が変わらないためです。売上高と売上原価の相殺についても「非支配主に帰属する当期純利益」を計上しないのと同じ理由です。

6月の試験を目指しておりますが、間に合わない気がしてならない者です。焦って勉強していますが

簿記2級 商業簿記・テキスト&問題集 Chapter16-09 p,437ではダウンストリームで開始仕分けがある場合

❶貸倒引当金 20/ 貸倒引当金繰入 20

❷貸倒引当金 20/ 利益剰余金(期首)20

の開始仕訳を書くとあるのに対して、p,442の例題A2ではなぜ開始仕訳に❶の仕訳をしないのでしょうか。(p.443のA2の回答には❶の仕訳がありません。)

また、順番として、開始仕訳をしてから当期の連結修正仕訳をすると解説ではあるのですが、回答では先に売掛金買掛金の相殺を行うのは何か理由がありますか。順番で覚えるものでもないのでしょうか。

お手数お掛けしますが宜しくお願い致します。

テキストをお使いくださり、ありがとうございます。コロナの影響で6月試験が中止となった会場も多く、今後中止となる会場が増えるかもしれません。

テキストP.429の豆知識を見てみてください。CH16-7連結会社間の取引の消去については、純資産に増減がありませんので、開始仕訳を書かないのです。

こんにちは!いつもパブロフくんに癒されながら勉強しております。

質問ですが、2020年度問題集の1-11の問4です。

問題のどこから目をつけたらいいのかがわからず、解説を見てもちんぷんかんぷん…。

わからないとこをうまく説明できずすみません…。

お手隙の際でかまいませんので、ご返答頂けるとうれしいです。

よろしくお願い致します。

総仕上げ問題集をお使いくださり、ありがとうございます。

こちらは最近の試験で新しく出題された範囲でして、過去のテキストや総仕上げ問題集には掲載されておりません。

連結会計の手形取引につきましては、テキスト第6版のP.430~435に取引の流れと仕訳が書いてあります。一度こちらを復習してみて、解いてみてください。よろしくお願いいたします。

テキストで商業簿記頑張ってます。

連結会計もとりかかってますが、みんなが苦手と感じるのはどのような部分なのでしょうか?

未実現利益、子会社2社以上とか複数にからむと難しく感じるのでしょうか…

ざっくりとした質問ですみません。

いよいよ精算表に取りかかります❗

連結会計は、連結精算表や連結財務諸表の問題で、何をすればいいのか、わからなくなる点が難しいポイントです。問題文の情報から、自分で連結修正仕訳を書く必要があり、今まで学習した仕訳問題と違うのです。

はじめまして

テキストを繰り返し読んでも連結でつまづいていたのですが、先生の解き方の動画を拝見して、だいぶ理解が進みました!

未実現利益や決算整理後t/Bなどで、仕入ではなく売上原価の科目の使い分けがよくわかりません。

そういうものだと思い、暗記はしていますが、単語の意味が漠然と理解できていないため使い分けが納得できず、いつも仕訳を間違えています。

最初他社のテキストを使い、先生のテキストはつまづいた所で読み直しとして最近購入したばかりなので、見落としがあるかもしれません。

くわしく載っているチャプターがあれば教えてください。

テキストをお使いくださり、ありがとうございます。

この部分、説明が不足しており、大変申し訳ございませんでした。詳しく説明します。

個別の財務諸表は、決算整理前T/Bに決算整理仕訳を行い、財務諸表を作成します。つまり、決算整理T/Bを修正するために、決算整理仕訳を書きますので、勘定科目はT/Bと同じ科目を使います。

例:売上、仕入、繰越商品を使う。

連結の財務諸表は、個別の貸借対照表と損益計算書を合算させます。そして、連結修正仕訳を書きます。つまり、個別の貸借対照表と損益計算書を修正するために、連結修正仕訳を書きますので、勘定科目は、貸借対照表と損益計算書と同じ勘定科目を使います。

例:売上高、売上原価、商品を使う。

未実現利益の消去の勘定科目について、テキストでは、P.448の4行目、P.449の豆知識あたりに書いてあります。

いつもお世話になっております。

総合問題集のChapter8の問題5について質問させてください。

利益剰余金は(あらかじめ記載されていますが)、差し引きでないと求められないのでしょうか?

タイムテーブルの開始仕分け借方162500円

前期貸し倒れ繰入分で貸方30円

前期未実現利益分で借方200円

当期配当金で貸方20000円

連結損益計算書で親会社株主に帰属する当期純利益で貸方158460円

損益計算書で貸方322000+220000円

とすると、全然違う値になってしまいます。

差し引きで計算すればよいのはわかるのですが、すっきりしません。

見当違いな質問でしたら、すみません。

宜しくお願い致します。

総仕上げ問題集をお使いくださり、ありがとうございます。

利益剰余金は差し引きで求めた方が簡単です。計算すると次のようになります(こちらの計算方法を覚える必要はございません)。

P社 322,000+S社 220,000+(2)①(△162,500+30△200)+②△3,500+③△18,000+④(△14,000+20,000)+⑥60+⑦(200△300)=363,790

当期末の利益剰余金の残高に、連結修正仕訳を加算減算して計算します。

<連結会計の流れ>

個別の貸借対照表を合算し、連結修正仕訳を書き、それを反映させて連結貸借対照表を作る、という流れ(テキストP405の図)が大切です。

ご丁寧な説明ありがとうございます。

すっきりしました。

解決したようで良かったです。

連結精算表の、親会社に帰属する当期純利益の求め方について質問です。

私の理解では、損益計算書の【当期純利益】に【非支配株主に帰属する当期純利益】を【プラス】すると認識しております。

ですが、パブロフ工業簿記2級、第3版、総仕上げ問題集の模擬問題第2回の解説(p314※3)には、親会社に帰属する当期純利益は【マイナス】で求めるとの記載なので、教えていただきたいです。

パブロフ商業簿記総仕上げ問題集(2020年版)のp341の連結精算表では【プラス】しているようなので、混乱中です。

宜しくお願い致します。

総仕上げ問題集をお使いくださり、ありがとうございます。

>損益計算書の【当期純利益】に【非支配株主に帰属する当期純利益】を【プラス】すると認識しております。

この理解は誤っております。

連結損益計算書の当期純利益は、親会社と非支配株主の当期純利益の合計です。連結グループの「当期純利益」を、株式の持分割合に分けて「親会社株主に帰属する当期純利益」と「非支配株主に帰属する当期純利益」と内訳を表示しているのです。

計算式にすると次のようになります。

当期純利益=親会社株主に帰属する当期純利益+非支配株主に帰属する当期純利益

この計算式を変形すると、次のようになります(P.314 ※3)。

当期純利益-非支配株主に帰属する当期純利益=親会社株主に帰属する当期純利益

■基本的な考え方

テキストP.481の連結損益計算書の表示が正しいので、これを基本として考えましょう。

当期純利益の内訳として、非支配株主に帰属する当期純利益と親会社株主に帰属する当期純利益が表示されます。

■P.341について

連結精算表に( )が付いていある場合は貸方残高を表しています(テキストP.467の豆式参照)。貸方と借方で混乱しているようでしたら、金額だけに着目して考えると理解しやすいです。

当期純利益 182,700

非支配株主に帰属する当期純利益 36,000

親会社株主に帰属する当期純利益 146,700

182,700-36,000=146,700

なお、非支配株主に帰属する当期純利益36,000は、修正・消去欄で借方に36,000が記入されているため、連結損益計算書の借方科目となるため、( )は付けません。そして、P.341の連結損益計算書は、収益が貸方( )の金額、費用が借方の金額です。当期純利益(182,700)は収益、非支配株主に帰属する当期純利益36,000は費用と考えると次のようになります。

当期純利益182,700-非支配株主に帰属する当期純利益36,000=親会社株主に帰属する当期純利益146,700

よせだ先生こんにちは。

いよいよ今週末が試験になってしまいました…

何度やっても期末修正仕訳等の問題で、貸借対照表を完成させる際に繰越利益剰余金の計算がうまく出来ません。

原因は途中で仕訳ミスや電卓の入力ミスをしているからだと思うのですが、なにか注意するポイントはありますでしょうか?

抽象的で申し訳ないのですが、何かコツはあるのでしょうか?

コメントありがとうございます

原因がはっきりしていないので、何が原因かを記録しましょう。ミスノートを付けることで、ミスの原因を把握できますので、少しずつ改善できるようになります。

https://pboki.com/missnote/missnote.html

コツですが、数字を大きく丁寧に書くこと、電卓を丁寧に打つことです。ミスする人は、小さい文字を殴り書きで書くことが多く、自分で読み間違えてしまいがちです。

今の時期ですと、第3問では満点を狙わずに、8~9割以上をとれるように目指してもいいかもしれません。合格を応援しています!

お世話になります。

日商簿記2級総仕上げ問題集4版のP267について質問があります。

連結損益計算書の親会社株式に帰属する当期純利益の求め方です。

私は、まず非支配株主~当期純利益を、S社の損益計算書の当期純利益60,000に0.3を乗じ、18,000と求めました。その後、P社とS社の当期純利益を合計した134,000+60,000=194,000から18,000を減じ、176,000を親会社~当期純利益として求めました。

しかしこのやり方は間違いなのですが、なぜ間違いなのかよく分かりません。

回答では連結損益計算書の貸借差額で求めており・・・

お手数をおかけしますが、よろしくお願いいたします。

連結修正仕訳でのれんの償却、配当金の修正、貸倒引当金の調整、未実現利益の消去を無視しているためです。

テキストの通り貸借差額で解きましょう。

そういうことなんですね!

確かに言われれば分かりました。

回答していただきありがとうございました。

突然ですが、簿記1級のテキストは作られる予定はないのでしょうか?パブロフに出会ってからメキメキと理解できるようになったので、ぜひ一級も作って欲しいです。ご検討お願い致します

よせだ先生こんにちは。

連結修正仕分において、子会社の当期純利益の振り替えについて質問があります。

パブロフくんのテキストでは、

非支配株主に帰属する当期純利益/非支配株主持分

で仕分されている問題と似た問題において、

TAC出版さんのテキストでは、

非支配株主に帰属する当期純損益/非支配株主持分当期変動額

で仕分されています。

上記は同じ意味と捉えて問題ないのでしょうか?

試験ではどちらで解答しても大丈夫ですか?

違いを教えて頂けますと幸いです。

宜しくお願い致します。

テキストをお使いくださり、ありがとうございます。

パブロフの本は貸借対照表の勘定科目名で書いていますが、TACさんは株主資本等変動計算書の勘定科目名で書いています。

どちらで書いても正しいです。仕訳問題の場合、問題で使用できる勘定科目を見て判断する必要がありますが、特に指示がない場合好きに書いて構いません。

「非支配株主持分」の内訳として、「非支配株主持分期首残高」「非支配株主持分当期変動額」などと使っているだけです。

簿記は当期の取引を処理していますので、通常の仕訳で売上当期変動額、売掛金当期変動額、資本金当期変動額と書かず、売上、売掛金、資本金と書いています。これが基本です。

ただ、連結会計の場合、過去の連結修正仕訳を開始仕訳として反映させるため、純資産については期首残高と当期変動額、を区別する点が特別なのです。

テキストP.416にさらっと書いてありますので、見てみてください。

連結会計の売上相殺

日商簿記2級「実践問題 第一回」をダウンロードさせていただきまして、第1問の4.連結会計の問題で、

売上高 150,000 / 売上原価 150,000

が計上されていない理由がわかりません。

当期の売上のはずなのにアップストリームだからないのですか?支配後の当期に発生したのにどうして……ここだけがどうしてもわかりません。

本問は、問題文に「商品に関する未実現利益の消去の処理を行った」と指示がありますので、未実現利益の消去の仕訳を答えることになります。

また、在庫の金額は書いてありますが、当期の売上高と売上原価が書いてありませんので、売上高と売上原価の相殺は情報不足で、仕訳を書かなくて良いことがわかります。

試験当日の朝なのに早急なご回答誠にありがとうございました!

同問題文の「当期の連結修正仕訳を行い、」の部分は↓のみなのですね。

売上原価 / 商品

「仕入れた商品は150,000」は、在庫価格であって、実際の商品販売価格が仮に百円である可能性があるということで、販売価格と在庫価格はイコールではない。

つまり、「当期いくらいくら販売した」という文章のみに「売上/売上原価」の相殺消去が必要になるというわけですね。

先ほどのコメントはデタラメでした。申し訳ございません。

未実現利益の仕訳は、 売上原価 / 商品

アップストリームだから、非株 / 非利

ですね。それでは、失礼します。

テキスト、問題集でお世話になってます。

直前なのですが、質問がございます。

アプリ特典の実践問題1の第一問の4のアップストリームの連結修正仕分けで、買掛金と売掛金の消去をしないのは何故でしょうか。

宜しくお願いします。

アプリをお使いくださり、ありがとうございます。

本問は問題文に「当期の連結修正仕訳を行い、商品に関する未実現利益の消去の処理を行った」と指示がありますので、商品に関する未実現利益の消去の仕訳を解答する必要があります。

なお、問題文に買掛金と売掛金の情報が書いてありませんので、こちらの消去は情報不足で仕訳を書くことができません。

早速のご回答ありがとうございました。

深読みし過ぎておりました。試験まであと少しですが頑張ります。

解決したようで良かったです。2級試験の合格を応援しています!

こんにちは。6月に3級合格したので、11月に2級受験予定です。商簿から始めましたが、連結会計が覚えらずテキスト学習が停滞しています。その間に、前に学習した論点も忘れてしまい、テキストを全て自力で解けるまで繰り返していると、工簿にたどり着けなくなりそうです。予定では商簿の総仕上問題集に着手しているはずなのに…。ここは割りきって先に進めるか、自力で解けるまでテキストを繰り返すのか、先生ならどうしますか?また、先生が受験時代に学習したことを忘れないように工夫したことがあれば、教えて下さい。

コメントありがとうございます。

前に学習した論点を忘れるのは私も同じでした。覚えていない論点は2回、3回と繰り返して解くと次第に慣れてきます。ただ、最終的に覚えにくい論点(苦手な論点)のは直前の学習に回して、全体の学習を進めることも大切です。次のように学習してはいかがでしょうか。

<オススメの学習方法>

・商業簿記の2周目が終わったら、工業簿記のテキストに進む。

・商業簿記は仕訳のアプリでスキマ時間に練習。机に座っている時間は工業簿記のテキストを進める。

・工業簿記が終わったら、総仕上げ問題集を工業、商業を進める。総仕上げ問題集でわからない問題はテキストに戻って復習する。間違えた問題に目印をつけておき、後で解き直す。

・総仕上げ問題集の2回目は間違えた問題だけを解き直す。それでも間違えたら、3回目を解き直す。

◆忘れないように工夫したこと

連結会計は最初から理解するのは難しかったので、仕訳の書き方を覚えることを意識しました。頭で理解するより、思い出す回数を増やすことで忘れにくくなります。スキマ時間に仕訳のトレーニングができるアプリが受験時代にあったら良かったなぁ、と思います(そのためにアプリを作りました。会計士の友人にも受験時代に欲しかったとよく言われます)。

あと、テキストを進める時は使わないのですが、問題集や過去問を解くときは、ミスノートを付けました。自分のミスした場所がハッキリしますので、過去問を解く前にミスノートを見てから、ここが苦手だったとさらっと見直して、問題を解く習慣をつけていました。よければ、参考にしてみてください。

http://pboki.com/missnote/missnote.html

簿記2級は学習範囲が広くなり、内容も難しくなったので学習時間がかかりますので、コツコツ地道にできることを続けることが大切です。皆さん、地道に勉強していますので、急がば回れでできることを一つ一つやっていきましょう。合格を応援しています!

先生のアドバイスで、学習の進め方が明確になりました。ありがとうございます!先生がお返事して下さった時間、半べそで勉強していたので、なんだか胸が熱くなりました。やっと精算表までたどり着きました。先生のアドバイスでマインドがこんなにも変わるなんて!

悩む暇があるなら一問でも仕訳やります。

急がば回れ、ですね。お忙しいなか、本当にありがとうございました。アプリ入れて、総仕上げではミスノート作ります。やるぞやるぞー!

やる気が出たようで良かったです。勉強頑張ってください♪

6月の簿記2級検定にむけて連結決算を今から学びたいのですが、一番良いテキストを教えててください

コメントありがとうございます。

連結会計を詳しく説明していますので、下記のテキストを見てみてください。

・パブロフ流でみんな合格 日商簿記2級 商業簿記 テキスト&問題集 第4版

総仕上げ問題集の253ページ連結第2年度の連結精算表の問題の修正仕訳に関する質問です。

第1年度の仕訳でのれん償却など所々勘定科目が利益剰余金(期首)に書き換えられているのですがなぜそのような事をするのでしょうか?

お忙しいとは思いますが、教えていただければ幸いです。

すいませんもう一度しっかりテキスト読み返してなんとか理解できました。

また分からないことがありましたら質問させて頂きます。

解決したようで良かったです。連結会計は慣れないと難しいですが、パターンが決まっていますので、慣れると得点源になります。合格を応援しています!