ブツブツ…ひようをさきのばしするから…ブツブツ。

ブツブツ…ひようをさきのばしするから…ブツブツ。

おっ、パブロフくん。今日のデートどうだったの?

おっ、パブロフくん。今日のデートどうだったの?

あっ、お兄さん。デート、簿記の試験まで禁止令が出ちゃったの。ションボリ。

へ~。簿記の試験頑張らないとふられちゃうかもね…。

えぇ!!どうしよう、どうしよう。

うそうそ~、冗談だって。さっき、ブツブツ言ってたけど、どうしたの?

未払利息とか前受家賃とか、いっぱい出てきて分からなくなっちゃったの~。

経過勘定だね。たくさん出てくるから、1つ1つ暗記してはだめだよ。考え方はたった2パターンしかないから、この2パターンをおさえれば大丈夫!

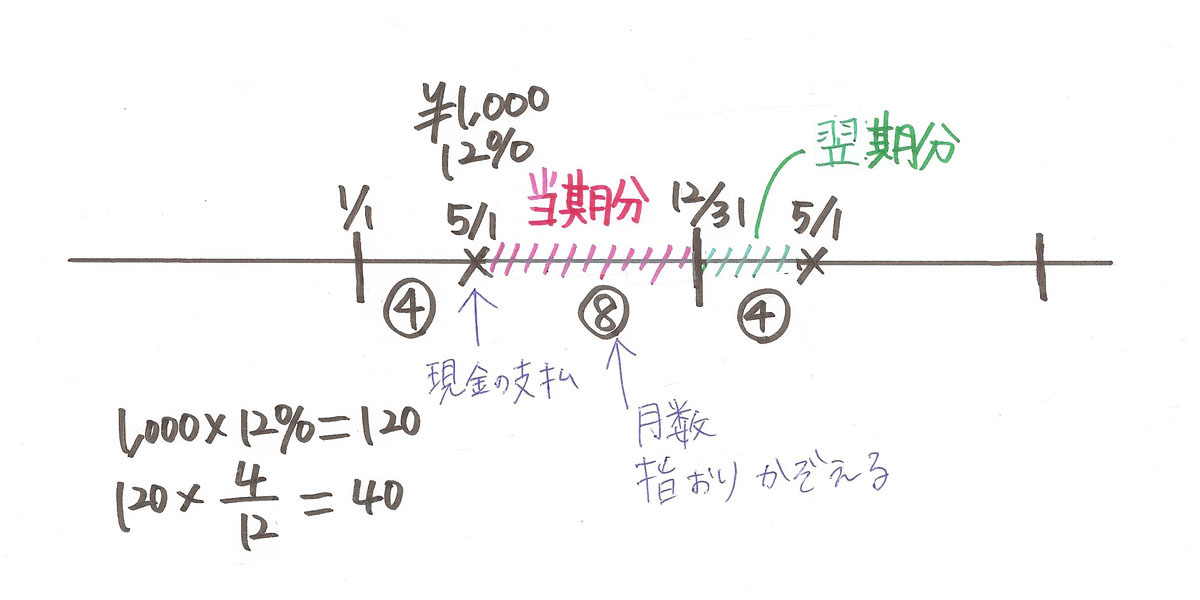

一連の処理(前払利息と前受利息)

5月1日に借入金¥1,000、年利率12%を借り入れた。向こう1年分の利息を現金で支払った。当期は1月1日~12月31日である。

1.当期にお金を支払ったとき

<解答>

(借方)支払利息 120 (貸方)現金 120

<解き方>

利息の金額 1,000×12%=¥120

利息は支払ったときに、支払った分全額を「支払利息」に計上する。

2.当期末に決算整理で調整

<解答>

(借方)前払利息 40 (貸方)支払利息 40

<解き方>

① 金額の計算

1か月分 ¥120÷12か月=¥10

翌期分 4か月×月¥10=¥40

② 翌期分の「支払利息」を減らす

→支払利息は左側に残高があるもの。

→支払利息が減るので、右へ。

/支払利息40

③ 左に「前払利息」を書く。

前払利息40/支払利息40

下書き

解くときの考え方

翌期分(まだ発生していない分)はいくら?を考える。

お金を払った時に12か月分「支払利息」を計上しているので、当期分はそのまま「支払利息」でよく、翌期分は「支払利息」を取り消す必要がある。この取り消すための仕訳が決算整理仕訳である。

当期分 8か月 → 8か月×月¥10=¥80 「支払利息」

翌期分 4か月 → 4か月×月¥10=¥40 「前払利息」

「前払利息」が【資産】だということは覚えなくて大丈夫。

「支払利息【費用】」を調整するためだけの勘定科目なので、「支払利息」の反対側に来ると覚えればよい。

※受取利息も同様に考える。「前受利息」も同じで、「受取利息」の反対側に来るだけ。

3.翌期首に期首再振替仕訳

<解答>

(借方)支払利息 40 (貸方)前払利息 40

<解き方>

前期末の②調整仕訳を逆にするだけ。

なお、毎年同額の前払いについては、こちらのページを参照してください。

どうして翌期分の「支払利息【費用】」を減らすの?

普段はあまり意識しないけど、簿記にはすっごく重要な大原則があるんだよ。

うんうん。

発生主義といってね、【費用】【収益】は、当期に発生した分だけ当期に計上する、という大原則なんだ。

だから、当期に発生していない「支払利息【費用】」は減らすんだ~。

そうだよ。そして、翌期首に、翌期分の「支払利息【費用】」を戻すんだ。そうしたら、翌期分に発生する【費用】と対応するでしょ?

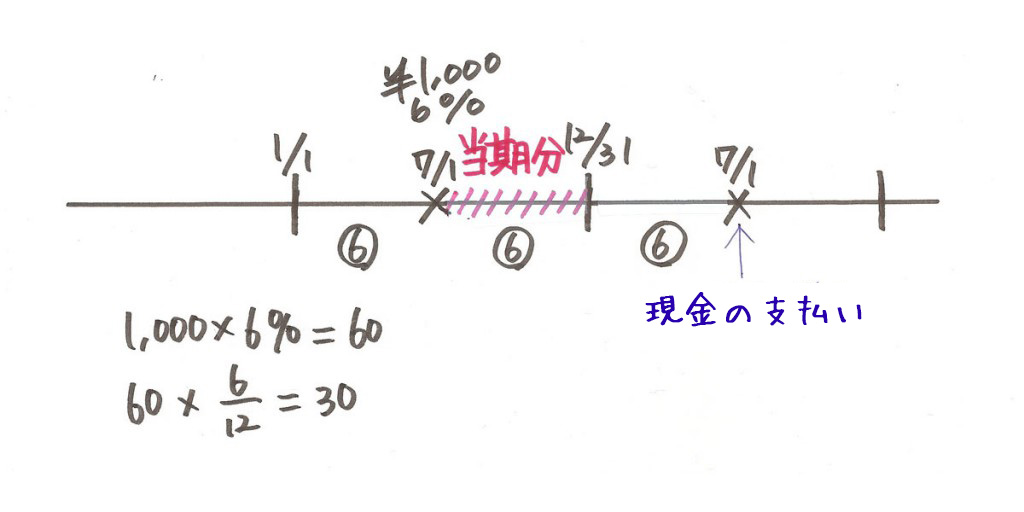

一連の処理(未払利息と未収利息)

7月1日に、借入金¥1,000、年利率6%で借り入れた。決算整理では利息の未払分を計上する。当期は1月1日~12月31日である。

1.当期末に決算整理で調整

<解答>

(借方)支払利息 30 (貸方)未払利息 30

<解き方>

① 金額の計算

利息の金額 1,000×6%=¥60

1か月分 ¥60÷12か月=¥5

当期分 6か月×月¥5=¥30

② 当期分の「支払利息」を増やすので、左へ書く。

支払利息30/

③ 右に、「未払利息【負債】」を書く。

支払利息30/未払利息30

下書き

解くときの考え方

当期分(発生した分)はいくら?を考える。

当期中「支払利息」は何も計上していないので、当期分を「支払利息」として計上する必要がある。

この計上するための仕訳が決算整理仕訳である。

当期分 6か月 → 6か月×月¥5=¥30 「支払利息」「未払利息」

「未払利息」が【負債】だということは覚えなくて大丈夫。

「支払利息【費用】」を調整するためだけの勘定科目なので、「支払利息」の反対側に来ると覚えればよい。

※受取利息も同様に考える。「前受利息」も同じ。「受取利息」の反対側に来るだけ。

2.翌期首に期首再振替仕訳

<解答>

(借方)未払利息 30 (貸方)支払利息 30

<解き方>

前期末の②調整仕訳を逆にするだけ。

まとめ

① 前払費用と前受収益 → 翌期分(発生していない分)を調整

② 未払費用と未収収益 → 当期分(発生した分)を調整

未払家賃とか未収手数料とかも、勘定名が違うだけで解き方はすべて同じなんだよ。

わっしょーい!かんたーん!!できそうな気がしてきた~♪

90 Comments

支払利息を過去分払うときがわからないです。例えば毎年7/1に過去1年分を支払う。という質問の時、支払利息に書いてある金額が何ヶ月分の物なのか計算できません。答えを見ても理解できませんでした

コメントありがとうございます。

こちらの記事が参考になると思います。よければ見てみてください。

https://pboki.com/boki3/keika2/prepaid.html

わかりやすかったです。

ありがとうございます!

損益と貸借のどちらに書くものなのか、全然わかりません…

コメントありがとうございます。

損益計算書には、収益と費用の勘定科目を書きます。

貸借対照表には、資産、負債、純資産の勘定科目を書きます。

いつも分からなかった点をお世話になっています。

ここ最近では前払、未払の部分で詰まってしまいました。

↓ の問題なのですが

「6月1日¥300,000を借入れ(年利1%),1年分の利息を差し引いた金額を普通預金とした。

3月31日決算につき、必要な手続きを行った。

4月1日再振替仕分を行った。」

これに基づいて勘定の記入を締め切りまで行いなさい.。

この問題が前払利息か未払利息の話しているのかを見分ける方法が分かりません。

拙い文章で恐縮ですががご教授お願い致します。

先日簿記三級のテストを受けた際、利息の天引問題が出てきました。天引きされた利息は「前払利息」とするのか「支払利息」とするのかどちらでしょうか。また、決算の際、満期の際はどのような仕訳になるのでしょうか。

コメントありがとうございます。

利息を差し引かれる問題の場合、支払利息を使います。

■X1年12月1日 銀行から借入100,000(1年後に返済)を行ったさいに、利息1,200を差し引かれた金額を現金で受け取った。

現金98,800/借入金100,000

支払利息1,200

■X2年3月31日 決算にあたり、支払利息の前払い分を計上した

1,200÷12か月×8か月=800

前払利息800/支払利息800

■X2年4月1日 期首の再振替仕訳

支払利息800/前払利息800

■X2年11月30日 借入金の返済

借入金100,000/現金100,000

以上となります。

お持ちでしたら、テキスト2023年度版の前受収益に類似の取引が説明してありますので、理解が深まると思います。

いつもテキストやアプリでお世話になってます。

質問なのですが、経過勘定の再振替仕分けが不落せず困っております。

たとえば期末に

未収利息100 / 受取利息100★

と当期分の資産/収益を計上した場合

翌期首に再振替仕訳で

☆受取利息100 / 未収利息100

と当期分の収益を事前に控除しておくかと思います。

しかし実際に期末で★の利息は

★受取利息100 / 損益100

という処理が入るため、☆の受取利息が重複するのではないでしょうか?

例

前提 2022/3/31決算の会社

2022/2/1に6,000を貸して、利息10%、利息を払う日は1/31

・2022/3/31決算日の仕訳

未収利息100 / 受取利息100

(実際に利息の受け取りは発生していないが、受取利息を損益計算する際に期間配分するために

2か月分の受取利息が期末に帰属する)

・その後

受取利息100 / 損益100

(仰っている通り損益の仕訳が入る)

・2022/4/1翌期首の再振替仕訳

☆受取利息100 / 未収利息100

・その後の利息の受け取りの際(2023/1/31)の仕訳

現金600 / 受取利息600

(「翌期首の再振替仕訳」と「利息の受け取りの際の仕訳」をよくみると合計で「受取利息500」になってるのはわかるでしょうか

このように仕訳を切ることで利息600円が、2022/2/1~3/31の二か月分の100円が前期に帰属して。2022/4/1~2023/1/31の十か月分の500円が当期に帰属することによって適切な期間損益計算ができます

つまり、再振替仕訳の「☆受取利息100」 は利息の受け取りの際の仕訳と相殺されることになります)

ご親切にご回答ありがとうございます!

理解しました!

>つまり、再振替仕訳の「☆受取利息100」 は利息の受け取りの際の仕訳と相殺されることになります)

→ここに関しては自分自身「当期分の収益を事前に控除しておくかと思います」と書いておきながら、「再振替仕訳」という言葉から既にある仕訳の振替だと思い込んでしまってました。

上記の分類で言うと、

① 前払費用と前受収益

→ 期末に一時的に繰越資産/負債が発生して、翌期首には相殺されるので、直感的にわかりやすいですね。

② 未払費用と未収収益

→ ①と違い、将来の実現を見越した仕訳なのに、振替仕訳で終了している解説が多いので、腑に落ちるまで時間がかかりました。

非常に非常に助かりました!

重ねてお礼申し上げます。

解決したようで良かったです。

お持ちでしたら、テキストP.223に再振替仕訳と当期の受取家賃の仕訳の説明がございまして、再振替仕訳で8か月分マイナス、受取家賃で12か月分プラス、合計すると当期の受取家賃は4か月分になっている旨の解説がありますので、併せて復習して頂きますと理解が深まると思います。

度々申し訳ありません・・・

先日は教えていただきありがとうございました。

まだ3級レベルだからか、まだ理解しきれていない気がするので再度質問させてください。

やはり、年度(決算日)をまたいでいる借入金や貸付金を、利息などのように決算整理で経過勘定での仕訳をしないことがよくわかりません。

「期中の仕訳だけでは正しくならない場合」という点がよく理解できていないのかもしれません。

例えば決算日をまたいで1年間の予定で借入れた場合、

その資金は1年間かけて使うという発想だとしたら、

決算整理で、当期分と次期分に分けて経過勘定で仕訳するという理屈が成り立つような気がしてしまいます。

しかしながら、パブロフさんのご説明によると

「借入金(や貸付金)は期中の仕訳で正しくなっている」とのことなので

そもそも私の上記のような発想そのものが間違っているということなのかと思いますが・・・

上記で書かせていただいたような理屈ではなく、

決算整理仕訳で(経過勘定で)処理するものとそうでないものが

慣例的に(?)決まっていて、

各勘定科目がどちらに該当するかを覚えるしかない、というような現状があったりしますか?

利息など経過勘定で処理するものと、

借入金、貸付金のようにその必要のないものとの違いを理解するために、

もう少し教えていただけましたらありがたく存じます。

お忙しいところ大変恐縮ですがご教示いただけましたら幸いです。

よろしくお願いいたします。

なんとなく、悩んでいる内容がわかりました。

勘定科目の5分類(テキストP.024)を見てみましょう。勘定科目には、「資産・負債・純資産(貸借対照表の科目)」と「収益・費用(損益計算書の科目)」があります(テキストP.024~025参照)。この区別がついていないのが、原因かと思われます。

収益・費用は、当期1年間の金額を集計するものです。そして、当期の収益・費用が正しくない場合、決算整理仕訳で修正します。つまり、経過勘定となる対象は、収益と費用の勘定科目です。支払利息は費用の勘定科目ですから、当期1年分だけを損益計算書に表示する必要があります。

借入金は、負債の勘定科目で、貸借対照表に表示するものです。当期末に借入金がいくら残っているか、を貸借対照表に表示するものですので、当期と翌期にわけることはしません。

参考:ホームポジション一覧

テキストP.007と008にある、勘定科目のホームポジションを見ると、勘定科目がどこに分類されるのかわかるようになっています。

こんばんは。

すごく初歩の質問ですが…

お金を貸した時に利息を前払いで受け取る場合、なぜ利息は貸付金の金額の中に含まれるのですか?貸付金と利息は別々の仕訳にはならないのですか?

コメントありがとうございます。

貸付金と利息は別々の仕訳になります。貸付金の金額に含まれていません。テキストCH7貸付・借入を確認してみましょう。

返信ありがとうございます。

よく分からないのが、CH12-08のお金を貸した時の仕訳とCH07-01のお金を貸した時の仕訳の違いです。

前受で利息をもらうと、なぜ受取利息が貸付金の仕訳に含まれるようになるかが分かりません。

CH7-1は、貸付金の返済時に利息を受け取っています。貸付金に受取利息は含まれていません。

CH12-8は、貸付金を貸したときに利息を受け取っています。こちらも貸付金に受取利息は含まれていません。

貸付金に受取利息が含まれている場合、Ch12-8の仕訳は下記のようになります。

貸付金32,400/現金30,000

受取利息2,400

Ch12-8では下記の仕訳ですから、貸付金30,000円は受取利息が含まれていません。

貸付金30,000/現金27,600

受取利息2,400

貸した金額は30,000円ですが、受取利息を2,400円を差し引いて、現金27,600円を支払っています。「貸した金額(返済時に返してもらう元金部分)」が貸付金の金額ですので、現金をいくら支払ったのかと一致するわけではありません。

現金をいくら払ったかと一致するわけではないというところが頭になかったので、理解できていなかったようです。細かくありがとうございました!

解決したようで良かったです。合格を応援しています!

はじめまして。

現在、簿記3級の勉強をしています。

経過勘定のことで教えていただきたいことがあり、送らせていただきました。

支払利息などの決算整理はだいたいイメージできたのですが、

借入金や貸付金そのものが決算をまたいでいる事に関しては、決算時に特に何も考えず、借入金や貸付金が発生したときと解消したときだけの仕訳でいいのでしょうか?

疑問点が上手く伝わるかわかりませんが、ご教示いただけましたら幸いです。

よろしくお願いいたします。

コメントありがとうございます。

借入金や貸付金があるときでも、期中に利息が正しく仕訳に計上されている場合には、決算時に決算整理仕訳は必要ありません。期中の仕訳を行った結果、決算時の支払利息の金額を見てみると、支払利息に未計上がある場合(未払いがある場合)や過剰な計上がある場合(前払いがある場合)には、決算整理仕訳を書きます。

つまり、決算時に、正しいか、ズレているかで決算整理仕訳が必要かどうか変わってくるということです。

ご回答いただきありがとうございます。

申し訳ありません・・・

まだ良く理解できていないのですが、

借入金や貸付金が発生した時に決算整理仕訳が必要なのは、やはり利息に関してであって、

借入金や貸付金そのものに関しては、借入や貸付を行った時と、それらが解消した時の仕訳だけでよい、ということでしょうか?

借入金や貸付金そのものについて決算整理仕訳をするという考え方は存在しないでしょうか?

借入金や貸付金そのものに関しては決算整理は不要です。正しい金額になっているためです。

期中の仕訳だけでは、正しくならない場合に「決算整理仕訳」が必要なのです。

度々お教えいただきありがとうございました。

解決したようで良かったです。

度々申し訳ありません・・・

先日は教えていただきありがとうございました。

まだ3級レベルだからか、まだ理解しきれていない気がするので再度質問させてください・・・

やはり、年度(決算日)をまたいでいる借入金や貸付金を、利息などのように決算整理で経過勘定での仕訳をしないことがよくわかりません。

「期中の仕訳だけでは正しくならない場合」という点がよく理解できていないのかもしれません。

例えば決算日をまたいで1年間の予定で借入れた場合、

その資金は1年間かけて使うという発想だとしたら、

決算整理で、当期分と次期分に分けて経過勘定で仕訳するという理屈が成り立つような気がしてしまいます。

しかしながら、パブロフさんのご説明によると

「借入金(や貸付金)は期中の仕訳で正しくなっている」とのことなので

そもそも私の上記のような発想そのものが間違っているということなのかと思いますが・・・

利息など経過勘定で処理するものと、

借入金、貸付金のようにその必要のないものとの違いを理解するために、

もう少し教えていただけましたらありがたく存じます。

お忙しいところ大変恐縮ですがご教示いただけましたら幸いです。

よろしくお願いいたします。

追伸です。

上記で書かせていただいたような理屈ではなく、

決算整理仕訳で(経過勘定で)処理するものとそうでないものが

慣例的に(?)決まっていて、

各勘定科目がどちらに該当するかを覚えるしかない、というような現状があったりしますか?

なんとなく、悩んでいる内容がわかりました。

勘定科目の5分類(テキストP.024)を見てみましょう。勘定科目には、「資産・負債・純資産(貸借対照表の科目)」と「収益・費用(損益計算書の科目)」があります(テキストP.024~025参照)。

収益・費用は、当期1年間の金額を集計するものです。そして、当期の収益・費用が正しくない場合、決算整理仕訳で修正します。つまり、経過勘定となる対象は、収益と費用の勘定科目です。支払利息は費用の勘定科目ですから、当期1年分だけを損益計算書に表示する必要があります。

借入金は、負債の勘定科目で、貸借対照表に表示するものです。当期末に借入金がいくら残っているか、を貸借対照表に表示するものですので、当期と翌期にわけることはしません。

参考:ホームポジション一覧

テキストP.007と008にある、勘定科目のホームポジションを見ると、勘定科目がどこに分類されるのかわかるようになっています。

日商簿記2級(商業簿記)テキスト&問題集のP126の固定資産の取得②割賦購入について。

備品購入時の利息についての仕訳なのですが、なぜまだお金を払っていないのに前払費用で計上するのでしょうか?未払費用にはならないのですか?

テキストをお使いくださり、ありがとうございます。

割賦購入の場合、割賦契約を結びます。割賦契約によって、未払金420を支払うことが確定します。そのため、未払金420のうち、まだ費用に計上していない&まだ払っていない利息分20について、将来の費用となるものとして、前払費用20に計上することになります。割賦契約がちょっと特殊ですので、こういうものとして覚えておくのがオススメです。

パブロフ簿記2級総仕上げ問題集のChapter1-07の5問目について質問です。

回答が、

支払保険料 10000/前払保険料 10000

前払保険料 10000/長期前払保険料 10000

となっていますが、相殺して、

支払保険料 10000/長期前払保険料 10000

としては間違いですか?

手形や電子記録債権の更新が相殺してないのは、なんとなく分かるのですが、何が相殺してOKで何が相殺しちゃいけないのか、明確な判断基準はあるのでしょうか?

総仕上げ問題集をお使いくださり、ありがとうございます。

基本的に、勘定科目の使い方は、次のように考えてみてください。

・支払保険料 → 当期に支払う保険料(当期分の期間に対応する分)

・前払保険料 → 翌期に支払う保険料(翌期分の期間に対応する分)

・長期前払保険料 →翌々期以降に支払う保険料

決算整理では、①前期に計上した前払保険料の取り崩し(前払保険料から支払保険料へ)、②前期に計上した長期前払保険料の1年分の取り崩し(長期前払保険料から前払保険料へ)の2つの処理を行っています。

①支払保険料 10,000/前払保険料 10,000

②前払保険料 10,000/長期前払保険料 10,000

仮に、これを次のように決算整理仕訳を書くと、翌々期以降の対象となるものを当期分に振り替えてしまった、という意味になります。

支払保険料 10,000/長期前払保険料 10,000

相殺してOKかどうかは、「1つの取引で同じ勘定科目が出てくる場合」は相殺します。別々の取引の場合(仕訳にそれぞれ意味がある場合)、相殺してはいけません。

丁寧な回答ありがとうございました。

すっきりしました!

また、何か疑問点ありましたら、宜しくお願い致します。

解決したようで良かったです。合格を応援しています!

すみません。日商簿記2級商業簿記総仕上げ問題の精算表の01の10の支払利息の経過勘定について質問なんですが、なぜ12ヶ月ではなく14ヶ月で計算するのですか?また、同書の本支店会計の01の資料3の(5)の受取地代でも、なぜ12ヶ月ではなく20ヶ月で計算するのですか?見分け方などがあるのであれば教えていただけないでしょうか?

よろしくお願いします。

総仕上げ問題集をお使いくださり、ありがとうございます。

こちらは簿記3級の経過勘定で学習した内容です。考え方については、下記の記事をご覧ください。

https://pboki.com/boki3/keika2/prepaid.html

見分け方としては「毎年同額」と書いてある場合で、具体的な金額が与えられていない場合、決算整理前残高試算表の金額÷●●か月で毎月の金額を求めることになります。

返信ありがとうございます。

理解できました。

パブロフ簿記のiPhoneアプリで勉強させていただいているのですが、

仕訳のレベル3

2問目、主たる営業取引

次の取引について仕訳しなさい。

販売目的の自動車を¥80で購入し、代金は後日支払うこととした。当社は自動車販売業を営んでいる。

なお、商品売買は3分法で記帳している。

貸方の答えが買掛金だったのですが、問題文中に「掛けで」という表記がなかったので、買掛金を選択肢から外したのですが、後で払うというのも、掛けで、と同義だと理解してよいのでしょうか?

アプリをお使いくださり、ありがとうございます。

掛けとは、代金の後払いのことです。商品を仕入れた場合に後払いした(掛けにした)とき、買掛金を使います。ですので、掛けという表記がない場合でも、後払いでしたら買掛金を使います。

このページの

2.翌期首に期首再振替仕訳

が何でするのかよく解りません。

というのもその直前で前期の分を仕分けして計上しているのに、その逆を最初にしてしまったら、前期の分は何だったの?結局払ってないことにならない?元通りじゃない?

となりました。

前期の分は前期の分で払って終わりというような気がしています。

例えば、前払利息が発生した場合、再振替仕訳をしないと、翌期の支払利息がゼロとなってしまいます。

何故決算整理前残高試算表に再振替仕分けは使う勘定と使わない勘定があるのですか?

コメントありがとうございます。

質問の意味がよくわからないのですが、具体的に何がわからないのか、教えていただけますか。

なお、再振替仕訳は期首に行う仕訳、決算整理仕訳は決算で行う仕訳でタイミングが違います。

すごく初歩的な質問なんですけど、月の数え方って1/1から7/1 スタートが234567で6ヶ月で、7/1から12/31はスタートが123456で6ヶ月っていう数え方で合ってますか??

コメントありがとうございます。

1/1~6/30の場合、1、2、3、4、5、6で6か月です。

7/1~12/31の場合、7、8、9、10、11、12で6か月です。

費用・収益の繰越&繰述べが苦手でこちらを参考にさせて頂いているのですが、一連の処理(未払利息と未収利息)

1.当期末に決算整理で調整の

当期中「支払利息」は何も計上していないので、当期分を「支払利息」として計上する必要がある。

この計上するための仕訳が決算整理仕訳である。

と記載されていますが、

当期分を「未払利息」として計上する必要がある。

の間違いではないでしょうか?

こちらの勘違いでしたらすみません。

コメントありがとうございます。

経過勘定は、時系列の線表を書いて、どの期間の支払利息がいつに計上されるのかを確認すると理解がしやすいです。支払利息は現金の支払いのタイミングで仕訳を書きます。当期に発生した支払利息(何ヶ月分の支払利息が発生したのか)と期中に仕訳で計上した支払利息のズレを決算整理仕訳で調整しています。

当期に発生している支払利息が期末日に計上されていないので、当期に発生した支払利息を費用に計上する、そして、未払利息を計上するという流れです。

テキストP172,173に詳しく説明がございますので、今のうちに確認しておきましょう。

これが長期前払金になるのはいつからでしょうか?例えば3/31決算で1/1に3年分支払した場合。翌年の1/1~の残高を長期にするのでしょうか?それとも今回の決算以降の4/1~の残高から長期なんでしょうか?

前払金は主たる営業から発生する債務なので、すべて流動負債に「前払金」として表示します。

前払費用の場合、翌期に解消する場合、流動負債の「前払費用」として表示し、翌々期以降に解消する場合、固定負債の「長期前払費用」として表示します。

テキストP.332~335に詳しく書いてありますので、試験までに復習しておきましょう♪

テキストをお持ちでない場合、下記の記事にも書いてあります。

http://pboki.com/nisho2/fs_h/fs_h.html

返信ありがとうございます。それではH1年1/1に払いH3年12/31に解消される場合はH2年4/1~の残高全部固定になるのでしょうか?それともその年のH2年4/1~H3年3/1は流動でH3年4/1~は固定と振り分けするのでしょうか?

支払利息の場合、サービスが継続して発生するので、支払利息が毎月発生します。ですので、H2年4月1日~H3年3月31日に発生する支払利息は流動、H3年4月~の発せおしり支払利息は固定となります。

返信ありがとうございます。発生した1/1からではなくあくまでも期首の4/1~に区切っていいという事ですよね?重ね重ね質問すみません。

契約日は関係ありません。会計期間の区切りで、いつ収益、費用になるか、で判断します。考え方は経過勘定と同じです。

ありがとうございます。モヤモヤしてたことがスッキリして整理されました。

解決したようでよかったです。

見越の方の下書きですが、現金の受取となってますが、現金の支払いではないですか?

大変申し訳ございませんでした。ご指摘の通り現金の支払いです。修正致しました。

問題集等を解いていると、勘定科目に同じ「前払費用」でも「前払費用」勘定を用いる場合と「前払〇〇料」(保険料など)があります。この使い分けに規則はあるのでしょうか?

また、「保険料(費用)」をわざわざ「支払保険料(費用)」とする時も、違いがよく分かりません。

ご回答頂ければ幸いです。

会社によって使用している勘定科目が違います。保険料としている会社もあれば、支払保険料としている会社もあります(厳密なルールがありません)。

どちらを使うのか不明ですから、問題では使用できる勘定科目や答案用紙で使用されている勘定科目から「使用している勘定科目」を判断して、それに合わせて解答します。

経過勘定については、テキストP.172に書いてあるとおり、前払費用はまとめた勘定科目、前払保険料、前払利息は細かい勘定科目です。テキストを復習してみてください♪

ご回答ありがとうございました。

理解できました!

解決したようでよかったです。

保険料のうち、¥120,000は、平成〇1年8月1日から1年分の保険料として支払ったものであり、前払い高を次期に繰り延べる。

という問題がわかりません。解説を読んでもよく理解できませんでした。

分かる方、もしよければ教えていただけたらうれしいです。

こちらをご参照ください。

http://pboki.com/boki3/keika2/prepaid.html

保険料のうち¥120,000は、平成〇1年8月1日から1年分の保険料として支払ったものであり、前払い高を時期に繰り延べる。

という問題がわかりません。解説を読んでも上手く理解できませんでした。分かる方、もし良かったら教えていただきたいです。

はじめまして。独学で先生の本にて勉強しています。

3級総仕上げP090-091で

P090

・勘定記入の手順の1.-6.

P091

・再振り替え仕訳

・期中取引

・決算整理仕訳

・決算振替仕訳

の、日付けがどうついているのかがわかりません。

お手数おかけいたしますが何卒ご教授お願いいたします。

総仕上げ問題集をお使いくださり、ありがとうございます。

問題は1行目に「決算日12月31日」と書いてありますので、会計期間が1月1日から12月31日ということがわかります。つまり、期首が1月1日、期末(決算日)が12月31日です。

手順1.2.は期首に行われていますので、日付を1月1日と書きます。

手順4.5.6.は決算日に行われていますので、日付を12月31日にと書きます。

次に、問題文の2行目から3行目に「地代は毎年8月1日に向こう1年分を現金で一括払いする」と書いています。ですので、土地の賃借料を8月1日に支払っていることがわかります。

手順3.は期中に土地の賃借料支払いの処理を行ったと書いてありますので、上記のとおり、8月1日に行われた取引だとわかります。

以上のようになります。

合わせてテキストP.268~275を復習してみると理解が深まります。

こちらで大丈夫でしょうか?

回答ありがとうございます。

テキストP.268~275を復習したら

回答の意味が呑み込めました。

流れがわかってないから日にちがわからなかったんですね。

教本に書いてある通り

総仕上げでわからなかったら

テキストに戻って学習するを徹底します。

解決したようでよかったです。

また悩んだときはお聞きください。合格を応援しています♪

未払利息と未払費用の違いは何でしょうか?

(借方)支払利息 30 (貸方)未払利息 30

これを

(借方)支払利息 30 (貸方)未払費用 30

こうしても間違いではありませんか?

コメントありがとうございます。

どちらでも正解です。試験では使用できる勘定科目が指定されていますので、指示に従います。

未払利息、未払営業費、未払広告費などをまとめた名称が「未払費用」です。

貸借対照表では「未払費用」という名前で表示します。

はじめまして。2級の141回 68点、142回 65点で、143回での合格を目指しているものです。

先生の「日商簿記2級 テキスト&問題集」第2版 商業簿記 274ページの例題の事で質問します。

下の経過勘定の問題で

支払利息 100 未払費用 100 の回答で、貸方を/未払利息 100としたのですが、指定勘定科目がなければ、本試験でも正解となるでしょうか?よろしくお願いします。

テキストお使いくださり、ありがとうございます。

指定勘定科目がなければ、本試験でも正解となりますので、ご安心ください。実際の試験では指定勘定科目や問題文、答案用紙のどこかに勘定科目名が判断できるように作問されていますので、合わせて解答するのが安全です。

6月の試験、合格を応援しています!

ありがとうございます。

今日大原の模試を受けたところ、81点でした。

また繰延・見越のところで意味不明の問題がありました。

精算表の中での期末修正事項なんですが、問題が

・保険料は毎年10月1日に向こう1年分を支払っており、支出時に前払保険勘定に記帳している。

決算にあたり経過分を当期の費用として処理する。

なお前期における前払分は前払保険勘定で繰越記入されたままになっている。

・会計期間は1/1~12/31

で、精算表の「前払保険料」の試算表の借方にあらかじめ6,3000が記入されており、(支払)保険料の欄には試算表・修正記入欄・損益計算書どれにも何も記入されていない

という状態でした。

あとの解説で先生が

「保険料を支払った時に、現金の代りに前払保険料で計上してる」ようなことを言っていましたが、こんがらがってよくわかりませんでした。

解答は

前払保険料の修正記入が貸:36,000

貸借対照表が借:27,000

保険料の修正記入が借:36,000

損益計算書が借:36,000

でした。

この最初から書いてある63,000ってなんじゃい?となってしまいました。

大原の模試の内容は大原の先生にお聞きしてください。試験終わった後に質問紙に行けば丁寧に教えてくれますので。

ポイントだけで説明します。

問題文の「前期における前払分は前払保険勘定で繰越記入されたままになっている」というのは、①の再振替仕訳をしていないということです。

・前払保険料の残高 ?(1/1~9/30までの9か月分)

・期首の仕訳 なし

問題文の「保険料は毎年10月1日に向こう1年分を支払っており、支出時に前払保険勘定に記帳している。」というのは、②で次の仕訳をしています。

・期中の仕訳

前払保険料?(12か月分)/現金?(12か月分)

問題文の「決算にあたり経過分を当期の費用として処理する。」そして、③で次の仕訳をしています。

・前払保険料の残高 63,000(期首9か月分+期中12か月分=21か月分)

63,000÷21か月=@3,000

@3,000×12か月=36,000

・決算整理仕訳

支払保険料36,000/前払保険料36,000

以上となります。

消耗品と消耗品費に2パターンありますが、同じように考えるとわかりやすいです。

最初に支払保険料を使って仕訳するのか、前払保険料を使って仕訳するのかが違うだけで、最終的な金額は同じになります。

こんにちは

パブロフ流を使って勉強しています。

3級総仕上げ・p90・3-1・帳簿の締め切り

なんですが、毎年8/1に払っている、とあるのに7/12+7ではなく7/12なのはなぜでしょう?

前者だと割り切れないから気づく、というのも何ですが。

それと次の3-2の問題のように、

半年にわけて2回受け取っている場合でも、未収分を求める計算式は1年分と同じですよね。

30,000(1年分)x5(未収分)/12(1年)

他の問題で「半年で半分ずつ払っている」が出ても同じやりかたで良いのでしょうか?

コメントありがとうございます。

金額の意味を考えてみるとわかりやすいと思います。

本問では1年分の支払地代が120,000円と書いています。ですから、1か月10,000円と計算ができます。

12+7として解くのは、決算整理の問題と混合しているのではないでしょうか。

精算表や財務諸表の問題では。1年分の支払地代の金額が不明ですので、決算整理前残高を使って、1か月分の金額を求め、前払分を計算します。

本問で同じように解く、支払地代の決算整理前残高190,000円÷19か月=10,000円と計算することになります。

1か月分がいくらかを計算する、と考えれば間違えないと思います。

また、P91の下書きの線表を書いて、問題ごとに状況を確認すればどんな問題も簡単に解けます♪

丁寧に教えて頂いてどうも有難うございます。確かにすべて論理的にやるのは難しいですね。図を書いて状況を整理してというのはその通りだと思いました。ここには書かれていないのですが、前受けと未収はどう整理して考えたらよいでしょうか。

前受は、前払と同じように解けます。未収は、未払と同じように解けます。

例題1と2で説明しますね。図は前払と未払と同じように書いてみてください。

例題1:当期5月1日に1年分の利息2,400を受け取った。なお、決算日は12月31日。

<解き方>

①図を書いて、当期の受取利息と翌期の受取利息をわかるようにする。

②翌期の利息が計上されているので、受取利息を減らす。

翌期1月1日から4月30日の受取利息 2,400÷12か月×4か月=800

受取利息800/

③事前に利息を受け取ったので、前受利息を使う。貸方が空いているので、前受利息と書く。

受取利息800/前受利息800

例題2:当期5月1日に家を貸した。家賃は1年分24,000円であり、受け取りは翌期4月30日とする。なお、決算日は12月31日。

<解き方>

①図を書いて、当期の受取家賃と翌期の受取家賃をわかるようにする。

②期末日に、当期の受取家賃がまだ計上されていないので、受取家賃を増やす。

当期5月1日から12月31日の受取家賃 24,000÷12か月×8か月=16,000

/受取家賃16,000

③まだ家賃を受け取っていないので、未収家賃を使う。借方が空いているので、未収家賃と書く。

未収家賃16,000/受取家賃16,000

有難うございます。暗記する必要なく、自然に頭に入ったような気がします。

ご理解頂けたようで何よりです。簿記の勉強、頑張ってください♪

どうも有難うございます。スーッと頭に入り、よく理解できました。

最近よりこちらを知って活用させて頂いています。

前払利息の項目でのところですが、支払利息は支払利息を減らすので貸方になり、借方には前払利息で資産と覚える必要なしということですが、ペアで覚えるものではないのですか。前払、未払は知らぬ間に覚えていました。前受、未収というのもペアで暗記した方がいいのでしょうか。論理的に覚えた方が頭に残るのでしたらよい方法があったら教えて下さい。

ゆるーく勉強中さん、コメントありがとうございます。

覚えやすい方法で大丈夫です。ペアで覚えている方も多いです。

知らぬ間に覚えていたとのことですが、それが一番です。

前払費用は「図を書いて状況を整理して、仕訳を書けば、資産か負債か自動的にわかる」ので、無理して覚える必要はないという意味でこのような書き方をしました。無理せず暗記することができるのであればそれが一番だと思います。

最後に論理的に覚える方法を説明します。

定義から資産に該当するか判断する方法です。難しいのでオススメしていません。

前払費用は、一定の契約に従い、継続して役務(サービス)の提供を受ける場合、いまだ提供されていない役務に対し支払われた対価をいう。

↓つまり

前払費用は、当期にサービスの提供を受けていないが、すでに支払いを行っており、「翌期以降にサービスを受ける権利がある」ので、資産となる。

↓

前払費用は、資産。

ここで、支払保険料や支払家賃はサービスを受ける権利がイメージしやすいと思いますが、支払利息はイメージがしにくいです。借入金を借りる権利として支払利息を払うので、サービスを受ける権利=借入金を借りる権利、となります。

定義から論理的に覚える方法は、私は難しいと感じます。ですので、私は「図を書いて状況を整理して、仕訳を導く」方法で解いています。暗記してしまった方が簡単、という事であれば暗記するのも良いと思います。

初めまして。独学で勉強を始めました。最近、このサイトを知り、わからない点を質問させて頂きたいと思います。

前払費用の計上の際、前記から繰り越された前払い分を当期首に再振り替え仕訳を行っている。と解説があり、計算式のかけ算の分母が13ヶ月や15ヶ月となっております。

自分なりに図式化して考えているのですが、よく理解できません。

どういう場合が再振替仕訳あり、なし、なのか、すぐに見抜ける方法・考え方がありましたら、ご教授下さい。

お忙しい中恐れ入ります。よろしくお願い致します。

コメントありがとうございます。

ブログの記事がありますので、こちらをご覧頂いてもよろしいでしょうか。

http://pboki.com/boki3/keika2/prepaid.html

ありがとうございました。

二人の会話で、状況がよく理解できました。

決算整理仕訳は、苦手意識がありますが、2月試験に向けて、ブログ記事を参考に努力したいと思います。

前払い、前受けは、多めに払ってるので、その分を調整と考えると簡単かもしれません。パターンは決まってますから、たくさん解いて慣れることが大切です。

勉強頑張ってください♪