日商簿記2級では、リース取引が出題されます。今回はリース取引の概要や会計処理を詳しく説明します。この記事では細かい内容を説明していますが、簿記2級対策としてはテキストに書いてある内容を学習すれば大丈夫です。

リース取引とは

リース取引とは、貸手(リース会社)が借手(当社)に対しコピー機やトラックなどを使用する権利を与え、借手は使用料を貸手に支払う取引のことです。簡単にいうと、コピー機をリースで借りたのでお金を支払う、これがリース取引です。

固定資産の購入とリース取引の違いは次のとおりです。固定資産の割賦購入は、分割払いする点はリース取引に似ていますが、あくまで固定資産の購入です。

| 固定資産の購入 | リース取引 | |

| 資産の所有権 | 当社のもの | リース会社のもの |

| 代金の支払い | 購入先に支払う →一括か分割(割賦) |

リース会社に支払う →分割 |

| 会計処理 | 購入時に資産に計上し、 決算整理で減価償却を行い、 費用化する |

リース取引の種類に よって処理が違う |

リース取引のメリットとデメリット

リース取引のメリットは、次のとおりです。

・固定資産の購入を一括で支払うお金がない場合でも購入できる(コピー機などの高額な事務機器などを、手許の現金預金が少なくても利用できる)。

・リースの契約によっては、当社で固定資産の管理や修繕を行う必要がない。

・費用やキャッシュアウトが毎期一定額になるので予算が立てやすい。

・ライフサイクルが早い固定資産(ノートパソコンなど)は新製品を使える状況を維持できる。

・メンテナンスを当社が行う必要がなくなり、リース会社に丸投げできる(コピー機など)。

・資産に計上しないことにより、総資産の金額を減らすことができる(オフバランス化)。

リース取引のデメリットは、次のとおりです。

・手数料や利息分を上乗せされるので、購入するより総額が高くなる。

・リースの契約によっては、リース会社に固定資産を返却する必要がある。

・リースの契約によっては、リース取引を途中で解約できない。

以上のようになります。簡単にいうと、①分割払いしたい、②管理が面倒なのでリース会社に丸投げする、ためにリース取引を利用します。

リース取引の例としては、カラオケBOXのカラオケ機器がリース取引です。カラオケBOXがお客さんから受け取る利用料(売上高の役務収益)は毎日少しずつ発生しますので、カラオケ機器もそれに合わせて毎月支払うことで、お金が手許に少なくても開店して営業することができます。一括前払いは元手が必要なので、多店舗で営業を予定していると元手の準備が大変です。

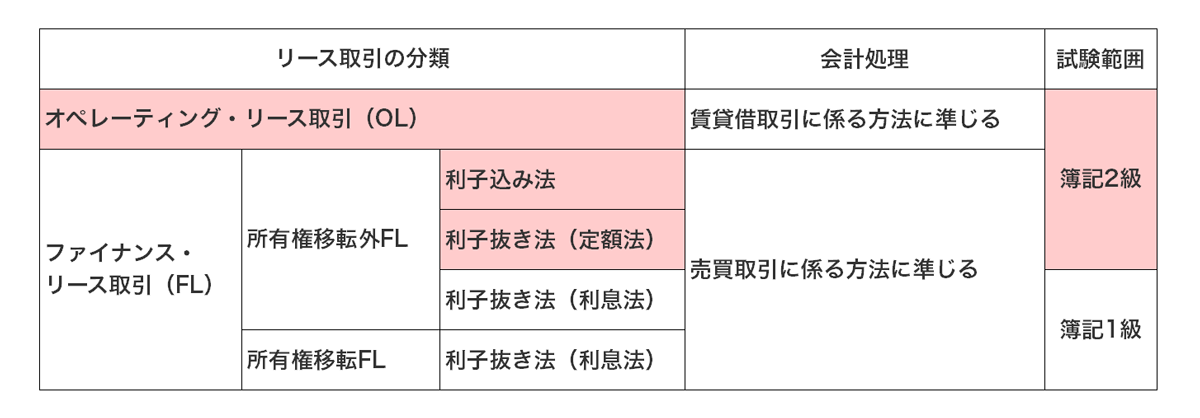

リース取引の種類と簿記2級の範囲

簿記2級では、一部のリース取引だけを学習し、簿記1級ですべてのリース取引を学習します。簿記2級を受験される方は、合格のために必要な簿記2級の範囲だけを学習しましょう。

※セール・アンド・リースバック取引は簿記1級で学習します。

所有権移転ファイナンス・リースは試験範囲外

所有権移転ファイナンス・リース取引が試験範囲かどうか、という質問を頂くことがありますが、簿記2級の範囲は日本商工会議所のホームページに記載のとおりです。

①ファイナンス・リース取引の借手側の処理(利子込み法、利子抜き法(定額法))

②オペレーティング・リース取引の借手側の処理

所有権移転ファイナンス・リース取引は利子抜き法(利息法)で処理しなければなりません。つまり、利子抜き法(利息法)が簿記1級の試験範囲ということは、所有権移転ファイナンス・リース取引も当然に簿記1級の試験範囲となります。

簿記2級では、上記①を試験範囲としていることから、「所有権移転外ファイナンス・リース取引のうち、リース資産総額に重要性が乏しいと認められる場合」を出題範囲としていることがわかります(リース取引に関する会計基準の適用指針31)。

各受験性がこのように試験範囲を厳密に把握するのは手間がかかりますので、テキストに記載されている内容を正として学習することをオススメします。

リース取引の分け方

簿記2級では、理論の穴埋め問題対策としてオペレーティング・リース取引とファイナンス・リース取引の分け方を理解しておく必要があります。なお、ファイナンス・リース取引の所有権移転と所有権移転外の分け方は簿記1級の学習範囲ですので割愛します。

違いを理解するために、それぞれの定義を確認します(リース取引に関する会計基準 5、6より)。

「ファイナンス・リース取引」とは、リース契約に基づくリース期間の中途において当該契約を解除することができないリース取引又はこれに準ずるリース取引で、借手が、当該契約に基づき使用する物件(以下「リース物件」という。)からもたらされる経済的利益を実質的に享受することができ、かつ、当該リース物件の使用に伴って生じるコストを実質的に負担することとなるリース取引をいう。

「オペレーティング・リース取引」とは、ファイナンス・リース取引以外のリース取引をいう。

これを読んでも何を言っているのか、よくわからないと思います。簡単に説明すると次のとおりです。

◆リース契約の内容

①ノンキャンセラブル(途中で解約できない)

②フルペイアウト(リースの保守やメンテナンスを当社が負担する)

上記①と②の両方を満たすリース取引は、ファイナンス・リース取引です。

①だけ満たす、②だけ満たす、両方満たさないリース取引は、オペレーティング・リース取引です。

参考:①と②を満たすリース取引は、実質的には固定資産を割賦購入した場合と同じ取引なので、固定資産の割賦購入と同じように固定資産を計上し、減価償却を行い、支払利息を分けて処理する(売買処理)、という考え方をします。それ以外のリース取引は、固定資産を借りているだけなので、支払家賃などの経費と同じように発生額を費用処理する(賃貸借処理)、という考え方をします。

リース取引の仕訳

リース取引の仕訳について、例題を使って見ていきましょう。

例題 当社は次の条件でリース取引を契約した。当期はX29年4月1日からX30年3月31日の1年間である。

・リース契約日 X29年4月1日

・リース期間 5年間

・リース料 年額100円(毎年3月末に後払い)

・リース資産 見積現金購入価額450円

問1 リース契約がオペレーティング・リース取引である場合

(1)リース契約時の仕訳を答えなさい。

(2)X30年3月末のリース料支払い時の仕訳を答えなさい。

解答

(1)仕訳なし

(2)支払リース料100 / 現金100

問2 リース契約がファイナンス・リース取引であり、利息の処理は利子込み法の場合

(1)リース契約時の仕訳を答えなさい。

(2)X30年3月末のリース料支払い時の仕訳を答えなさい。

(3)決算日における減価償却の決算整理仕訳を答えなさい。

解答

(1)リース資産500 / リース債務500

(2)リース債務100 / 現金100

(3)減価償却費100/リース資産減価償却累計額100

解説 ファイナンス・リース取引の利子込み法の場合、(1)リース契約時はリース料総額でリース資産とリース債務を計上します。また、(2)リース料支払い時に支払利息は出てきません。(3)減価償却費はリース資産の金額を使い、残存価額ゼロ、リース期間を耐用年数として計算します。

リース料総額 100円×5年間=500円

減価償却費 500円÷5年間=100円

問3 リース契約がファイナンス・リース取引であり、利息の処理は利子抜き法の場合

(1)リース契約時の仕訳を答えなさい。

(2)X30年3月末のリース料支払い時の仕訳を答えなさい。

(3)決算日における減価償却の決算整理仕訳を答えなさい。

解答

(1)リース資産450 / リース債務450

(2)リース債務90 / 現金100

支払利息 10

(3)減価償却費90/リース資産減価償却累計額90

解説 ファイナンス・リース取引の利子抜き法の場合、(1)リース契約時はリース資産の見積現金購入価額450円でリース資産とリース債務を計上します。(2)リース料支払い時に支払利息が出てきます。(3)減価償却費はリース資産の金額を使い、残存価額ゼロ、リース期間を耐用年数として計算します。

リース料総額 100円×5年間=500円

見積現金購入価額 450円

利息相当額 500円-450円=50円

1年あたりの支払利息 50円÷5年=10円

リース料支払い時に取り崩すリース債務 450円÷5年=90円

減価償却費 450円÷5年=90円

リース取引の細かい論点

リース取引でも、減価償却で出てくる月割り計算や経費で出てくる経過勘定を考える必要があります。第2問で出題される可能性があるリース取引の総合問題、第3問精算表や財務諸表の問題を解く場合に注意しましょう。

注意点①

期中に契約したリース資産の減価償却を行う場合、契約日から期末日までの月割り計算を行います。

注意点②

リース取引の契約条件によって、リース料の支払日と決算日のズレにより、経過勘定が生じることがあります(下書きの線表を書く習慣が大切です)。忘れないように注意しましょう。

| 支払条件 | |||

| 後払い | 前払い | ||

| オペレーティング・リース取引 | 未払リース料 | 前払リース料 | |

| ファイナンス・リース取引 | 利子込み法 | - | - |

| 利子抜き法 | 未払利息 | 前払利息 | |

※ 後払いでリース料の支払日が決算日と同じ場合は、経過勘定が発生しません。例えば、決算日が3月31日であり、リース契約を4月1日に契約し、第1回目の支払いが3月31日後払いだった場合は経過勘定は発生しません(考え方は借入金の支払利息と同じです)。

※ 経過勘定が発生する場合の仕訳問題はパブロフ簿記アプリに収録しています。

110 Comments

最近よく拝見させていただいてます。

オペレーティング・リース取引についてですが支払いの際問題文の中に支払い方法が記されていない場合基本的には現金で処理して大丈夫でしょうか?

コメントありがとうございます。

問題文の中に支払方法が記載されていない場合は、現金で処理して大丈夫です。

なお、本試験では「すべての入出金は普通預金口座から行っている」などの指示があることが多いです。

初めまして。

テキストと問題集で勉強中ですが、ファイナンスリースとオペレーションリースの違いがざっくりとしてるので、こちらのサイトに売買契約と賃貸契約と書いてあり理解できました。

なるほど、契約時点での仕分けの違いはそういうことなんだなと。

ありがとうございました。

コメントありがとうございます。

ブログの内容がお役に立ったようで良かったです。簿記2級の合格を応援しています!

こんにちは。いつも分かりやすい説明ありがとうございます。質問です。

決算手続きの損益計算書を作成する問題で、リース資産の処理について、利子抜き法か利子込み法、どちらで処理すれば良いのか問題文に指示がない時があります。この場合、どちらで処理すれば良いでしょうか。

また、残高試算表などに見分けるヒントがあるのでしょうか。お忙しいところすみませんが、教えてください。

コメントありがとうございます。

リース取引の問題文に「オペレーティングリース」か「ファイナンスリース」か条件が書いてあります。

①オペレーティングリースの場合、賃貸借処理を行いますので、「利子込み法」「利子抜き法」という指示が出てきません。

また、残高試算表には「支払リース料」という勘定科目が出てきます。

②ファイナンスリースの場合、売買処理を行うこととなり、「利子込み法」か「利子抜き法」のどちらかで処理が異なるため、問題文にどちらか指示が書いてあります。

また、残高試算表には「リース資産」「リース債務」という勘定科目が出てきます。

日商簿記1級を学習しているものですが、2級の試験範囲の利子抜き法(定額法)では、見積現金購入価格かリース料総額の割引現在価値の低い方 又は、貸し手の購入金額など貸し手の購入金額を確かめる必要は、なぜないのですか?

コメントありがとうございます。

該当の部分は日商簿記2級の試験範囲外だからです。

未払い利息の場合は貸方で

借方は支払利息であってますか?

では、前払い利息の時は借方で貸方の勘定科目は何になりますか?

支払利息ですか?

未払い利息の場合は貸方で

借方は支払利息であってますか?

A.

決算においては

未払利息:負債の計上のため貸方

支払利息:費用の計上のため借方

だと思います。

決算時まで支払っていないため、

ここで初めて利息の費用を計上します。

では、前払い利息の時は借方で貸方の勘定科目は何になりますか?

支払利息ですか?

A.

前払い利息:資産の計上のため借方

支払利息:費用の取り消しのため貸方

だと思います。

決算時までに先の分も払っているので、

その分の費用を取り消すように仕訳するはずです!

こんにちは(。・ω・)ノ゙

リース取引で、所有権移転条項なしと問題に書かれていても、オペレーティング・リース取引にならないのはらなぜですか?

コメントありがとうございます。

ファイナンス・リース取引とは、リース契約を解除することができないリース取引で、借手が使用する物件からもたらされる経済的利益を実質的に享受することができ、かつ、使用にともなって生じるコストを実質的に負担するリース取引をいいます。この要件に該当した場合、ファイナンス・リース取引となります。

勉強する際大変助かっております。

リース資産の減価償却について、問題文に間接法と記載がなくても、間接法による処理(減価償却累計額の計上)をしている問題文が散見されるのですが、基本は間接法という認識で良いのでしょうか?

過去のコメントでは直接法か間接法かの違いと仰っており、どちらもあり得るという認識です。

リース資産の減価償却の記帳方法を直接法で行うことも可能です。第150回の日商簿記2級の第2問で直接法の問題が出題されております。

簿記2級 商業簿記 総仕上げ問題集Ch3-03にリース資産の直接法の問題を収録しております。

問題文の指示に従って判断することが重要です。

わかりやすく解説していただいてありがとうございます。🙏

質問ですが

問2、問3の

決算日における決算整理仕分けでは

リース債務 / 長期リース債務

という、仕分けが必要ではないのですか、?

日商簿記で決められている勘定科目の基準(会計基準としては財務諸表等規則と整合させています)がありまして、「長期リース債務」という勘定科目はありませんので、固定負債「リース債務」を使うことになります。

リース契約をしたのが当期中だった場合、リース債務支払い時の債務は月割り計算するのでしょうか…?

リース取引の条件で、支払日の条件の指定がありますので、この指示に従うことになります。未払金や借入金と同じように負債と考えてください。

ですので、月割計算は出てきません。

参考にさせていただいております

ファイナンスリース取引で質問です

リース資産 12000千円

リース期間5年

追加借り入れ利子率3%

毎年のリース料 2620千円 毎年3/31に1年分を一括して支払い

という問題があると、仕訳は

借)リース債務2260

支払利息360

貸)現金2620

でいいでしょうか?

これだと最終的なリース債務とリース料の支払いトータルが合わないのですが、どうしたらいいのかが分かりません

教えて下さい!!

リース債務の金額が2,400千円、支払利息220千円になると思いますが、所有権移転外ファイナンス・リース取引かどうかなど実際の問題文を見てみないとなんとも言えません。他の書籍の質問にはお答えできませんので、お使いの書籍の出版社にお問い合わせ頂けますと幸いです。

決算整理での長期~への振替について追加で質問なのですが、同じく2級商業簿記総仕上げ問題集の176ページの資料Ⅲー7で、借入金1,000,000を当期末から1年以内の分(短期借入金)と、1年超えの分(長期借入金)に分けて、1年超えの分だけを長期借入金に振り替えると考えたのですが、これも誤りでした(回答は1,000,000全額を長期借入金へ振替)。

前回のリース債務もそうですが、長期~への振替で、同じような問題でつまづいてしまっています……

今回の借入金の決算整理は、カテゴリー違いの質問になり申し訳ありません。

長期~への振替について、どこで判断すればよいか、ご回答よろしくお願いいたします。

総仕上げ問題集をお使いくださり、ありがとうございます。

借入金は期日に元本を一括返済が基本です。問題文で「分割払い」と書いてない限り、一括払いですので、全額をX5年1月31日に返済します。なお、利息は毎月末払い、となっていますが、元本は毎月払いではありません。

オペレーティング・リース取引で翌期首に再振替仕訳をする理由がわかりません。前期の費用を区分するために、前期に費用計上したのに、翌期首に戻したら、前期分も今期分の費用になってしまいませんか?なぜ、直接未払リース料を減らさないのでしょうか。ご回答よろしくお願いします。

コメントありがとうございます。

オペレーティング・リース取引は、支払家賃などと同じく経費と考えてください。支払家賃の経過勘定は、期末に決算整理仕訳を行い、期首に再振替仕訳を行います。

例:オペレーティング・リース取引をX1年10月1日に契約し、リース期間が5年間で毎年9月末にリース料120,000円を支払うこととした。

■X1年度(X1年4月1日~X2年3月31日)

①X1年10月1日 仕訳なし

②X2年3月31日 経過勘定の決算整理仕訳

当期10月1日~X2年3月31日までの6か月分の支払いリース料が決算時点で未計上となっている。このため、当期の支払リース料を計上し、未払リース料を計上します。

120,000÷12か月×6か月=60,000

支払リース料60,000/未払リース料60,000

この結果、X1年度の貸借対照表と損益計算書の計上される金額は次の通りです。

貸借対照表 未払費用(未払リース料)60,000

損益計算書 支払リース料60,000

■X2年度(X2年4月1日~X3年3月31日)

①X2年4月1日 再振替仕訳

未払リース料60,000/支払リース料60,000

②X2年9月30日 1年分のリース料を支払う

支払リース料120,000/現金120,000

③X3年3月31日 経過勘定の決算整理仕訳

当期X2年10月1日~X3年3月31日までの6か月分の支払いリース料が決算時点で未計上となっている。このため、当期の支払リース料を計上し、未払リース料を計上します。

120,000÷12か月×6か月=60,000

支払リース料60,000/未払リース料60,000

この結果、X2年度の貸借対照表と損益計算書の計上される金額は次の通りです。

貸借対照表 未払費用(未払リース料) 前期繰越60,000 ①△60,000 ③+60,000=60,000

損益計算書 支払リース料①△60,000 ②+120,000 ③+60,000=120,000

以上の通りとなります。前期分の費用は当期分からマイナスされますので、当期の費用にはなりません。

詳しくは簿記3級のテキストの経過勘定を復習してみてください。

突然、すみません。

■X2年度(X2年4月1日~X3年3月31日)の②は、貸借が一致していませんが、よいのでしょうか?

支払リース料 120,000 /現金 120,000 とか、

支払リース料 120,000/当座預金 120,000とかにではないでしょうか?

間違っていたらすみません。気になったもので・・・

ご指摘ありがとうございます。

コメントの仕訳、修正いたしました。

こんにちは!一件伺いたいですが、

リース資産の減価償却について、貸方がリース資産に計上すべきですか?減価償却累計額に計上すべきですか?両方とも見たことがありましたので、迷っています。

減価償却の記帳方法には2種類があります。直接法か間接法かの違いです。お持ちでしたらテキストCH7-8を復習してみてください。

いつもお世話になっています。

リース取引が決算整理事項にある場合、1年基準によりリース債務を長期リース債務に組替仕訳を行っているものと、単にリース料支払いのみの仕訳しかしないものの両方が見受けられました。どちらもリース期間が一年以上なのに、この違いはなんでしょうか?

簿記の問題でしたら問題文、実務でしたらリース契約書を読んでみないと何ともいえません。

財務諸表の作成のルールでは、1年基準です。

こんにちは。

どうしても理解できないので教えてください。

割賦で契約購入した場合、その時点で一旦利息は前払利息として、支払ったら支払利息へ振替という方法ですが、

リースファイナンス利子抜きで契約した場合、前払は立たず支払った時に支払利息が立ちます。

リースではなぜ前払利息として処理しないのか理解できません。

ご教授いただけますと幸いです。

そもそも、リース契約と割賦契約が違う取引だから、会計の処理が違います。取引が違い、契約書が異なるため、利息の考え方も違う、と理解しましょう。

いつも拝見させて頂いてます。ファイナンスリースの減価償却、直接法でお伺いします。問題文には、機械装置とあったので、貸方に機械装置が入るとおもってましたが、回答はリース資産でした。機械装置も固定資産なので、どうしてリース資産が入るのか理解出来ません。教えて頂けますでしょうか。宜しくお願いします。

お世話になっております。いつも拝見させて頂いております。

一点お伺いしたいのですが、

リース資産の減価償却の際、固定資産の直接法による減価償却のように、リース資産を直接減らすことは出来ないのでしょうか?

リース資産の減価償却の記帳方法を直接法で行うことも可能です。第150回の日商簿記2級の第2問で直接法の問題が出題されております。

簿記2級 商業簿記 総仕上げ問題集Ch3-03にリース資産の直接法の問題を収録しております。

リース債務/現金

前払利息/

みたいな仕訳はありますか?

問題次第で書くこともあるかもしれませんが、一般的には書かない仕訳です。

総仕上げ問題集P110のリース問題のように、ファイナンスリースの場合で当期の支払いがない場合、なぜ当期の期間分で計上しないのでしょうか?

リース債務●●/未払金●●

また一方で、なぜ支払利息分は未払い利息として計上しなければならないのですか?

どうしてもよく分からないので、教えていただきたいです。

総仕上げ問題集をお使いくださり、ありがとうございます。

ファイナンス・リース取引とは、固定資産を当社の資産であると考え、売買処理する方法です(テキストP.165参照)。通常の固定資産と同様に減価償却をすることで、期間の費用として処理することになります。リース債務は、負債の勘定科目で、リース会社にお金を払ったときに減額します。期間の費用とは関係なく、未払金や借入金と同じ扱いです。

■利息について

利息の処理には利子込み法と利子抜き法の2種類があり、考え方が異なります。

利子抜き法の場合、リース取引によって生じる利息は「お金を借りて、リース資産を買った、その分の利息が発生する」と考えるため、通常の借入金と同じように支払利息の計算や経過勘定の処理を行います。

いつもお世話になります。

工業簿記総仕上げの模擬問題2回の2問目のリース資産の解答ですが、360万円の解答ですが、4での減価償却累計額をマイナスした金額にしてしまいました。

このマイナスをした解答は何か基本的な部分で間違って考えてしまったのでしょうか…

ご教授お願いします。

債務はきちんと仕訳よりマイナスして解答出来ましたが。

リース資産の減価償却は「間接法」で記帳しています。減価償却累計額をマイナスするのは直接法の記帳方法です。商業テキストCh7-8を復習してみましょう。

決算時期の認識についてご教授頂ければと思います。

ファイナンスリースにおいての期末処理は

①減価償却(利子込・利子抜)

②未払利息の認識(利子抜)

の2つだと思いますが未払(経過分)のリース料については認識しなくてもよいものなのでしょうか?

EX)7月1日契約 6月30日振込 年額12,000円

上記ですと経過済みの9か月分(12,000/12か月*9か月=9,000円)を

リース債務9,000/未払金9,000として処理しないものなのでしょうか?

ご教授下さい。

コメントありがとうございます。

決算で、経過勘定の決算整理仕訳を行うのは「費用」に対してです。当期の「費用」が未払いなら「未払費用(負債)」へ振り替えます。

そもそも、リース債務は「負債」ですから、経過勘定の決算整理仕訳の対象ではなく、決算整理で何もしないのです。お持ちのテキストでファイナンスリースの「決算整理」で何をするのか、確認しておきましょう。

理解致しました。

ご回答誠に有難うございます。

パブロフくん、こんにちは。すみません教えて頂きたいのですが、リース資産は当期首に取得、ファイナンス・リース取引、取得原価相当額は42万、リース期間5年、リース料は3月末に9万を1年分として支払う。償却方法:定額法、残存価格:ゼロ

長期リース債務を3年分で計算する、数え方が分からないのですが。よろしくお願いしますm(_ _)m

当期がいつなのか、書いていないと判断できませんが、おそらく、当期の3月末に支払った1年分、翌期に支払う1年分がリース債務(流動負債)、それ以降に支払う3年分がリース債務(固定負債)となるのではないでしょうか(他社の書籍の質問には回答できませんので、ご了承ください)。

流動負債と固定負債に分けるのは、1年基準というルールで判断することになります。詳しくは、下記のページか、テキストP.342をご参照ください。

https://pboki.com/nisho2/fs_h/fs_h.html

こんにちは。

3級からパブロフくんのお世話になっており、現在2級の勉強をしています。

4コマやchapterの頭のマンガにほっこり…パブロフくんは着ぐるみだったのか!と衝撃を受けました。

すごく初歩的な質問なのかもしれないのですが、リース取引がどうも引っかかっています。

ファイナンスリース取引、読む限り現金購入価格以上に支払いが発生するという認識なのですが

それだけ支払って、最終的に返却するぐらいなら割賦購入したほうがいいのでは??なぜファイナンスリース取引が存在するの?と疑問が消えません。

色々と調べてみたのですが答えが見つからず。。

そもそもの私の認識が間違っているのではないかと不安になりましたので、質問させていただきました。

理解しないと進められない性分でして、そういうもんなんだと思えないので、

お忙しい中恐縮ですがご教示いただけますと幸いです。

よろしくお願い致します。

テキストをお使いくださり、ありがとうございます。

色々な理由があるため、実務ではリース契約が多く使われています。具体的な違いをイメージするのは、なかなか難しいですよね。

今回はわかりやすいコピー機を例にして説明します。

一般的に会社で使うコピー機はリース契約であることが多いです。

コピー機をリース契約した場合、メンテナンスや修理などをリース会社が行ってくれるので、故障した時も素早く対応してくれます。

一方で割賦購入した場合、自分で修理するか、メーカーに送って修理をすることとなり、手間がかかってしまいます。

保守も含めて、リース契約にすることが多いです。また、リース期間は耐用年数と一致する(たくさん使っているので、故障する期間も近づいている)場合も多いので、処分の手間を考えるより、新しいコピー機で再度リース契約を結び直すことも多いです。コピーできる状況がずっと続けばよく、コピー機が自社の所有物である必要はないのです。

まとめると、会社の人は本業で忙しいので、コピー機の故障やメンテナンスに時間は取れないので、リース会社に余分なお金を払って資産の管理してもらう、こんな感じです。

固定資産を借りたい=リース契約、というイメージで大丈夫です。

■リース資産の返却について

なお、簿記2級では、リース資産を返却する場合しか学びませんが、実際には購入することができるリース契約がありますので、もっと選択肢は広いです。簿記2級はリース取引の簡単な一部だけを学んでいるのです。オフバランスなどもありますが、リース基準自体が今後変わりますので、深入りする必要はありません。

ご回答いただきありがとうございます。

たしかに利用する会社側からすると、壊れる時期に廃棄の手間やお金をかけずに新しいものに替える、修理やメンテナンスもおまかせ

のほうが便利ですよね。

なんとなく状況がつかめなかったのですが、納得できました。

ありがとうございます。

またわからない箇所でてきましたらよろしくお願い致します。

納得できたようで良かったです。合格を応援しています!

年度 の 途中 で リース契約( ファイナンス・リース ) を 結んだ場合 、支払い期日 と 決算日 が 違うので、リース債務 ○○ / 未払金 ○○ が 上がると思ったんですが、答え は 上がらないみたいなんですが、何故ですか?決算日 に あがる 未払費用 や 未払金 は 利息 や オペレーティング・リース に 対するものですか?教えてください!

ファイナンス・リース取引による未払金が「リース債務」ですので、リースによる未払金を区別するため、振り替えることはありません。

一度テキストCh08を復習してみて、リース取引の流れと仕訳の関係を復習してみましょう。

2級 商 テキスト&問題集のP182ページ Q5 / Q7の減価償却の仕訳は、

直接法による記帳でもよいのでしょうか?

大変細かい質問で恐縮ですが、ご確認のほど何卒よろしくお願いします。

テキストをお使いくださり、ありがとうございます。

本問は指示がないため、直接法による記帳でも構いません。

こんばんは。

リース取引の、減価償却での質問です。

定額法だと、(取得原価-残存価格)÷耐用年数という、計算式になりますが、

リース取引のときの、定額法の場合、問題文に、耐用年数とリース期間の年数が違う場合、耐用年数かリース期間のどちらで割るのか、わかりません。

返信よろしくお願いいたします。

リース資産の減価償却は「簿記2級の場合、定額法、残存価額はゼロ、耐用年数はリース期間として計算」します(テキストP.177参照)。一度テキストを復習しておきましょう。

このサイト、よく参考にさせていただいてます。ありがとうございます。

利子抜き法で、例えば◯年10月1日にリース開始、リース料年額10,000円(うち利息1,000円)は翌年9月30日に現金後払いという場合、◯年度期末に支払利息500/未払利息500を仕訳し、翌期初に逆仕訳するのは理解できました。

最終年度の9月30日リース料支払はどう仕訳するのが正解でしょうか?

支払リース料9,000、支払利息1,000/現金10,000 となりますか?

初年度に支払利息500を計上してるので最初年度も500にするのかという気もしますが、そうすると借方貸方で数字が合わず混乱しています。

誤字訂正します。申し訳ございません。

「支払リース料」→「リース債務」

(しかも見積購入価額を考えると9,000にはならないですね。)

「最初年度」→「最終年度」

貸借で何の数値が合わないのか、よくわかりませんが、最終年度の仕訳は正しいと思いますよ。

例題の設定の見直しとすべての仕訳を書いてみましょう。他社様の内容でしたら、お使いのテキストや問題集の出版社にお問い合わせするのが一番ですので、よろしくお願いいたします。。

試験直前になってようやく理解できました。他にもいろいろ参考にさせてもらっています。

ありがとうございました。

記事がお役に立ったようで良かったです。勉強頑張ってください♪

こんにちは、2級総仕上げ問題集を勉強しております。

106ページのリース取引について質問です。

オペレーティング・リースでは未払いリース料が発生するのに、ファイナンス・リースで未払いリース料が発生しない理由が分かりません…(備品C)

初歩的な事かと思いますが教えて頂けると幸いです。

総仕上げ問題集をお使いくださり、ありがとうございます。

オペレーティング・リースは、リース料を経費として扱います。このため、経費で出てくる経過勘定として、未払費用(未払リース料)が出てきます。

ファイナンス・リースは、リース資産を固定資産、リース契約による負債をリース債務として扱いますので、リース料という概念は出てきません。

テキストのオペレーティング・リース取引とファイナンス・リース取引の違いを復習するのがオススメです。

すみません。教えてくださいませ。

ファイナンスリース取引の減価償却で、

減価償却費 〇〇/リース資産減価償却累計額

という場合と、

減価償却費 〇〇/リース資産

という場合があるのですが、どう違うのでしょうか。

直接法と間接法の違いですね。

貸借対照表の流動負債に記入するリース債務は、一回分の支払われた金額を記入すればいいんですか?

長短分類で判断します。翌期に支払予定のリール債務は流動負債に計上します。下記のページを参照ください。

http://pboki.com/nisho2/fs_h/fs_h.html

オペレーティングリース取引では、見積現金購入額はまったく関係ないんですよね?問題に記載があったら、ダミー資料と判断して、年間リース料から計算するということで合っていますか?

はい、そうです。オペレーティング・リース取引の場合、費用処理しますので、リース料の資料しか使いません。

お返事本当にありがとうございます。非常に励みになります。

ファイナンスリースの減価償却ですが、当期より前に取得している場合はどうなるのでしょうか?

例えば取得が3年4ヶ月前なら、3年4ヶ月分の累計額になるんでしょうか。

そのような問題は出る可能性はありますか?

過去にさかのぼって累計額を計上するのは、売却したり火災にあったりした時の話ですか?

混乱していますよね、すみません。

試験まであと3日、いろいろな問題を解くたび毎回のように何かしら抜けがあり、本番大丈夫かと心配になります。非常に惜しいところまで回答しても、正確に正答に至らなければその問題の点数はゼロですもんね。

リース資産の減価償却は通常の固定資産(備品や車両など)と同じように計算すれば大丈夫ですよ(テキストで説明があるように売買処理ですので、通常の固定資産の購入と同様に処理します)。累計額は同じで3年4か月分の累計額になります。

テキストや総仕上げ問題集から同じような問題が出ますので、簡単な問題を確実に正解できれば合格点に届きますよ。ラストスパート、頑張ってください♪

先生ありがとうございます!直前になり、普段当たり前のように無意識的に解いていた問題も、焦るとわからなくなったりするのを実感しています。。でもあと一日、できる限り頑張ります!!工業の部門別&個別が出てしまったら死にますが汗 いいご報告ができるといいです。ありがとうございます!

まだ時間がありますので、明日の朝に部門別と個別の問題を一問ずつ解いて、苦手を克服しておきましょう。

簡単な問題を正確に、ケアレスミスは起きるので、見直しに時間を使うことを忘れず、頑張ってきて下さい♪

こんにちは

リース取引で分からないことがあるにで質問させていただきます

リース取引について貸借対照表に記載する際、流動の欄と固定の欄両方にリース債務があるのですが違いが分かりません

両者についてどういう計算をすれば正確な数字がでるのでしょうか?また違いはなんなのでしょうか?

お時間ございましたらご回答お願いして致します

コメントありがとうございます。

リース債務は長短分類(返済まで1年未満かどうか)で流動負債、固定負債を分けます。来期返済分は流動負債、それ以降は固定負債に計上します。

詳しくはこちらをご参照ください。

http://pboki.com/nisho2/fs_h/fs_h.html

こんにちは★

期中にリース資産を取得した場合、

減価償却費は月賦計算するのに対して、リース債務は月賦計算しないのでしょうか?(未払で処理しないのでしょうか?)

宜しくお願いいたします。

コメントありがとうございます。

リース契約の内容次第です。支払いが毎月の場合や毎年の場合など、条件は様々ですので月払いの場合もあります。

リース債務が「リース総額の未払い額」を表していますので、決算整理で何かをする必要は基本的にありません。

例外として、ファイナンス・リース取引で利子抜き法の場合、利息に対して未払い処理が必要になる場合もあります(リースの支払い日と決算日がずれている場合)。

リース資産を期中に取得した場合、

リースに関わる資産の減価償却も月割計算で計算することになるのでしょうか?

自己解決致しました。

リース資産の減価償却も月割計算する。

はい、減価償却費を月割計算で計算します。解決したようでよかったです。

こんばんは。

固定資産の割賦購入では利息相当分を所得原価に含めないのに対し、ファイナンスリース取引では利子込み法がそんざいするのはなぜですか?

コメントありがとうございます。

割賦購入とリース取引では、定義が違うため、会計処理も異なっております。利子込み法は計算や記帳の簡便さを配慮して認められています。

今年度から二級でもファイナンスリースも出題範囲では?

はい、上記に書いてある通りファイナンスリース取引も試験範囲です。

失礼致します。

パブロフ二級テキスト184Pの問題4ですが、なぜ30万という数字なのでしょうか?

見積現金購入価額と支払利息の合計であれば

25万プラス6万×5年で55万になると考えたのですが・・

テキストをお使いくださり、ありがとうございます。

テキストP179のリース料総額、利息相当額、見積現金購入価額の関係を確認しましょう。

本問の場合、リース料総額300,000=見積現金購入価額250,000+利息相当額50,000という関係になります。

いつも大変楽しく勉強できています!

リース取引の経過勘定について質問があります。

支払利息の未計上分の計上を行う場合、

支払利息 〇〇 円 / 未払利息 〇〇 円

というのは理解したつもりでした。

他の問題もと思い、ネットでリース取引についての問題を探していると回答が

支払利息 〇〇 円 / リース債務 〇〇 円

というものがあったのですが、詳しい解説もなく、ハテナで頭がいっぱいになりました。

「リース債務」という場合もあるのでしょうか。

ただの誤植なのでしょうか。

教えて頂ければ嬉しいです。

コメントありがとうございます。

他のサイトの内容を私に質問されても困りますので、ご覧になったネットのサイトにお問い合わせ頂けますと幸いです。

簿記2級で学習するリース取引は、一部のリース取引だけですので、簿記2級の範囲に沿った学習することが重要です。基本となるテキストや問題集に書いてある取引が大切ですので、ネットの情報に惑わされないように勉強しましょう。

ありがとうございました。

ネットで探したPDFの問題だったので問い合わせ先などをよく確認せずに失礼いたしました。

今から探してみようと思っておりますが、このたびの日商簿記2級の試験範囲ではないのか、それとも、

問題の書き方によっては

支払利息/未払利息 が 支払利息/リース債務

となる可能性もあるのかを知りたくなりました。

これからもよろしくお願いします。

多分、商工会議所から出てる新論点のサンプル問題集の「問題5」の備品Cですよね?

確かに回答には

支払利息 ○○ /リース債務 ○○

と書いてあります。

私も同じ疑問を持ちましたが、多分回答欄の

「リース債務(未払利息を含む)」

という記述があるからかと認識しました。

この記述から 未払利息 を リース債務

に置き換えろとは… ひっかけみたいなものですね。

これが本試験に出たら…泣くしかない(笑)

返信ありがとうございます。

会計基準であるリース取引の実務指針では未払利息を使っていますので、問題文で具体的な指示がない限りリース債務に含めることはありません。

ご指摘の通り、日商のサンプル問題では、リース債務(未払利息を含む)と書いてありますので、指示に従うことになります。

こんにちわ!いつも書籍を通じて楽しく勉強させていただいてますm(__)m

リース取引の利子抜き法のうち、「級数法」なるものが1級の試験範囲に入っているのですが、これって1級の勉強だとやった方が良いでしょうか?

コメントありがとうございます。

簿記1級ではリースの級数法も試験範囲ですので勉強しておきましょう。

こんにちは。

総仕上げ問題集 リースの問題で教えて下さい(83ページ)

備品Cは、

当期の支払いはないのでリース料の仕分けなし。→リース料の当期分(平成30年間1月1日~3月31日)をなぜ未払計上しないのか?

利子抜き法では未払利息を計上するのに、リース料は未払計上しないのはなぜですか?

よろしくご指導ください。

総仕上げ問題集をお使いくださり、ありがとうございます。

ファイナンス・リースとオペレーション・リースは根本的な仕訳が違います(テキストを復習しましょう)。

・ファイナンス・リース取引

→固定資産の売買処理と同じ取引と考え、減価償却によって費用処理する。固定資産の減価償却で経過勘定は出てきません。

・オペレーティング・リース取引

→固定資産の賃貸借処理と同じ取引と考え、支払リース料として費用処理する。これは支払家賃などと同じ、経費の処理で、決算整理仕訳で経過勘定が出てきます。

■備品Cはファイナンス・リース取引

オペレーティング・リース取引の場合、支払リース料という費用の勘定科目を使います。そして、決算整理仕訳で経過勘定を使って、未払いや前払いの調整を行います。

ファイナンス・リース取引の場合、支払リース料という費用の勘定科目を使いません。そもそも支払リース料を使っていませんので、支払リース料に対応した経過勘定も発生しません。

両者の違いは、減価償却による費用処理、支払リース料による費用処理の根本的な違いがあるため発生します。

支払日とズレがある場合の決算整理仕訳をまとめたのが、本記事のリース取引の細かい論点ですので、ご参照ください。

ありがとうございました。

ファイナンスリースとオペレーティングリースの違いに気を付けながら、この問題を何度も繰り返し練習しました。

テキストにあるような下書きができるようになってきました。

6月の試験に出るかな。。

解決したようでよかったです。6月の試験で出題されるといいですね♪

こんにちは。大変参考にさせていただいております。

ファイナンス・リース契約において、決算日と支払日が同一条件という前提で、問題にて単に「決算日につき、必要な処理を行う」と問われた場合の仕分けについて、減価償却の計上のみ記帳すればよいのでしょうか?支払い利息の計上等実施も併せて記帳する必要があるのでしょうか?

併せての連投失礼いたします。「※ リース料の支払日が決算日と同じ場合は、経過勘定が発生しません。」との記載がございますが、前払いの場合には、経過勘定が発生するものと認識しておりますが、正しいでしょうか?

期中取引と決算整理仕訳を区別して考えると、決算整理仕訳ではどの仕訳を書くべきなのか、わかると思います。

問題次第ですので、お使いの問題集の解答解説をご参照ください。

前払いの場合、経過勘定が発生します。ブログの該当箇所を修正しておきました。

いつも勉強の参考にさせていだだいていまあす。

今仕事のリース料のことでわからないのでおしえていただきたいのです。

〇〇会社に¥100,893支払。

内訳(リース料108000/雑収7107)の場合

伝票には、

出金伝票 レンタル料 ¥108,000

振替伝票 雑収7,107 /レンタル料7,107

でいいのでしょうか?

教えてください。

会計処理の相談は御社との顧問契約が必要となりますので、ブログのコメントでは対応しておりません。顧問税理士、会計監査人である監査法人の担当者の方にご相談して頂けますと幸いです。

こんにちは。リース資産はリース期間が終了したら、なくせばよいのですか?

こんにちは。

リース会社に返却するさいに、下記の仕訳を書くことでリース資産と累計額を取り消します。

リース資産減価償却累計額/リース資産

いつもお世話になっております。

# テキスト買いました!

パブロフ流でみんな合格 日商簿記2級 商業簿記 第三版の

オペレーティングリース取引 (P176)

の4コママンガですが、最後にパブロフくんが「今月分」と業者の人にお金を渡してますが、厳密に言うと「今年分」という事ではないでしょうか。

5年均等払いとなっているので年額220円かなと思いました。

誤植がありまして、大変申し訳ございませんでした。

オペレーティング・リース取引の4コマ漫画、今年分が正しいです。こちらから出版社に伝えておきます。ご指摘ありがとうございました。

すいません、確認したら出版社のHP上に問い合わせフォームが整備されていました。

次回発見したらそちらから報告しておきます。

返信ありがとうございます。よろしくお願いいたします。

当期末より一年を超えて支払うリース債務が残っている場合、決算時にリース債務から長期リース債務への振替仕訳が必要か、必要でないかはどうやって判断すればよいのでしょうか?

問題文に振替の指示がなくても、回答欄の貸借対照表の勘定科目欄に長期リース債務がある場合などは、振替が必要なので、そのあたりを注目して解いてきたのですが、2級商業簿記総仕上げ問題集の106ページの問題で、長期リース債務への振替仕訳をしたところ、間違いとなりました。

問題文にはっきり長期リース債務への振替仕訳をすると書いてあればわかるのですが、問題によっては明記されていない場合もあり…どこで見分ければよいのか教えて頂けないでしょうか?

総仕上げ問題集をお使いくださり、ありがとうございます。

リース債務は、1年基準で分けますが、流動負債「リース債務」、固定負債「リース債務」という表示名です。「長期リース債務」という勘定科目は出てきません。ですので、P.106の「リース債務」はすべてのリース債務を含んでいることになります。

長期と短期の区分表示名については、テキストP.310に書いてありますので、復習しておきましょう。