満期保有目的債券って、変ななまえ。

満期保有目的債券って、変ななまえ。

おっ、2級の範囲だね。満期保有目的の債券も有価証券のなかまなんだけど、確かに、有価証券の中で「債券」って名前は珍しいね。

おっ、2級の範囲だね。満期保有目的の債券も有価証券のなかまなんだけど、確かに、有価証券の中で「債券」って名前は珍しいね。

債券ってなぁに?債権とは違うの??

「債権」は売掛金とか受取手形みたいに、後からお金をもらえる権利全般のことを言うんだ。

あっ、パブロフ知ってる!簿記の問題で「売上債権」って時々出てくる!

そうそう。それ。

「債券」は?

「債券」は資金調達の目的で発行されるものなんだ。国債は国が資金調達するために発行する債券。社債は企業が資金調達するために発行する債券。

ふむふむ。

たとえば国債は、国が資金調達をしたい時に1口200,000円の国債券を発行するよね。200,000円払い込んでくれた人に対して、200,000円分の券をあげるんだ。

券をもらえるんだね。

それで、国債も社債も満期があるんだ。

満期?

発行するときに、「今日から2年後の2021年10月31日に、券を持っている人にお金をお返しします」っていうこと。

満期になったら、お金を返してくれるんだね。

そうだよ。この「満期まで保有する目的で」買った債券のことを『満期保有目的の債券』って言うんだよ。

そういうことなんだ!

満期保有目的債券とは

満期保有目的の債券の特徴

・社債、国債などを、満期保有目的で買った時に「満期保有目的債券」とする。

・期末に時価評価しない。償却原価法で評価する。

・2級の範囲。

どうして満期保有目的の債券は償却原価法で評価するの?

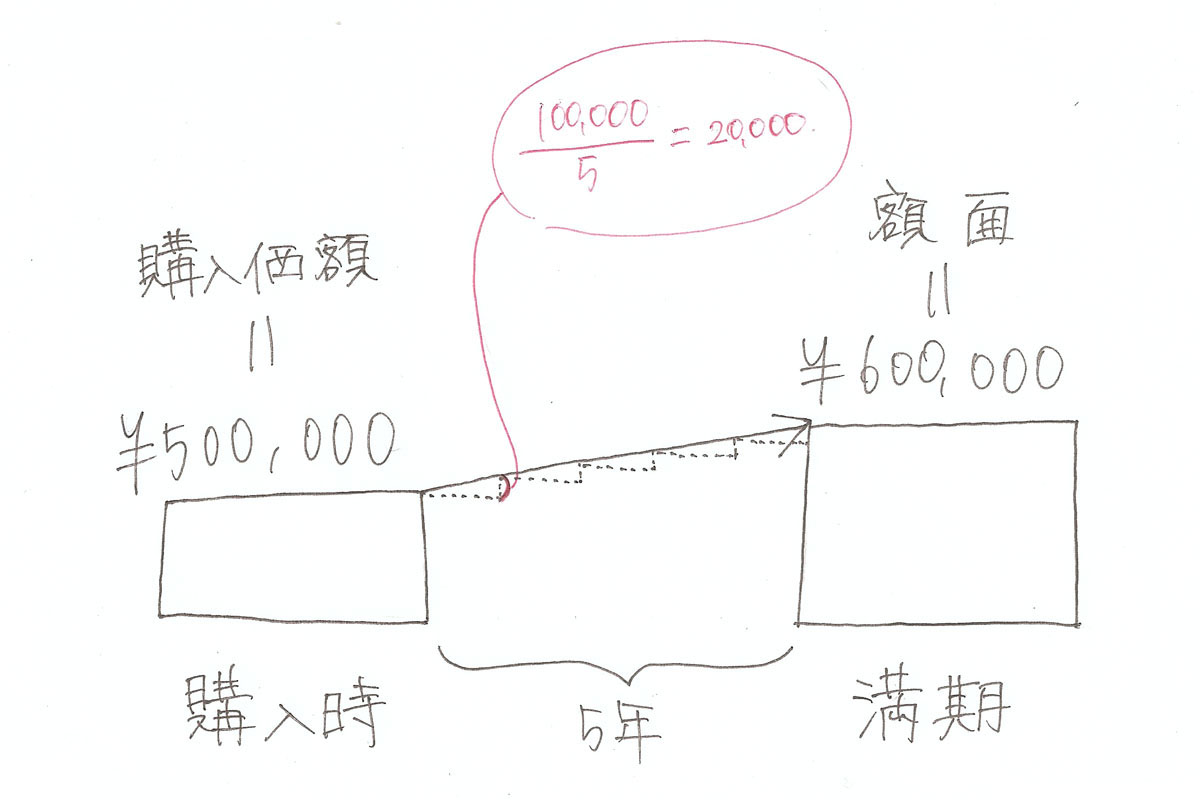

そもそも「満期保有目的で買う」ってことは必ず満期まで保有する目的で買ったってことなんだ。そして、債券を満期まで持っていたら、額面金額で償還してもらえるのさ。だから、満期に額面金額になるように、保有している期間で、購入価額から額面金額に近づけていくことになるんだよ。

満期保有目的債券は、償却原価法で決算整理仕訳を行います。償却原価法をすることで、満期に額面金額になるように、保有している期間で、購入価額から額面金額に近づけていくのです。

決算整理

| 満期保有目的債券 | 償却原価法 |

償却原価法

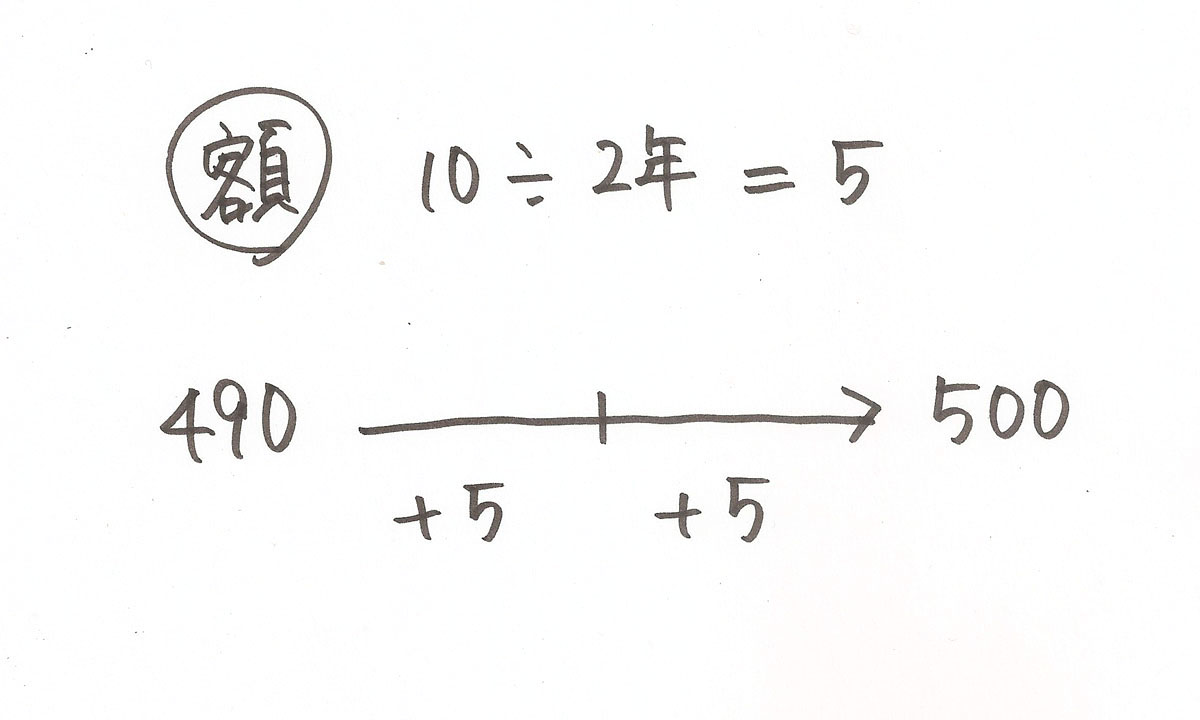

次の取引の決算整理仕訳を行いなさい。

C社社債 (満期保有目的)

帳簿価額 ¥490

時価 ¥480

なお、C社社債は(額面額¥500、償還日までの残余の期間は当期を含めて2年間)については、償却原価法(定額法)により評価する。

<解答>

(借方)満期保有目的債券 5 (貸方)有価証券利息 5

<解き方>

次のように下書きを使って解きましょう。

償却原価法の下書き

満期になればC社から¥500もらえることが分かっているので、「満期保有目的債券」の金額を保有期間を通じて¥500に近づけようとしています。

なお、満期保有目的の債券は時価評価しないため時価¥480は不要な情報です。

関連ページ

有価証券の保有目的と表示科目

売買目的有価証券

満期保有目的債券

子会社株式・関連会社株式

その他有価証券

期末日の有価証券利息

有価証券と端数利息

85 Comments

償却原価法ではなく、単なる、「原価法」ってどの様な処理方法なのですか?

コメントありがとうございます。

原価法は、取得原価のままにしておく方法で、決算整理仕訳をしない方法のことです。子会社株式や関連会社株式が原価法です。

質問です。償却原価法で出た答えを取得原価 時価どちらに付与して計算するんですかね

コメントありがとうございます。

償却原価法で計算した償却額は、満期保有目的債券の帳簿価額に加算(減算)します。

満期保有目的債券は時価評価しませんので、時価は使用しません。

2023年度版簿記2級総仕上げ問題集で独学している者で、初めて質問します。Chapter1 例題10 問1 解説 ワンポイント(p069)の④で頭が混乱しています。

償却原価法なのですが、

(2,400,000-2,388,000)÷5年=2,400

のところで、なぜ÷5年なのですか?

取得日(X1年6月12日)

決算日(X2年3月31日)

満期日(X6年3月31日)

この資料から、当期10ヶ月と4年の58ヶ月で12,000を償却していくものと考えてしまったのですが。

2023年度版簿記2級総仕上げ問題集で独学している者で、初めて質問します。Chapter1 例題10 問1 解説 ワンポイント(p069)の④で頭が混乱しています。

償却原価法なのですが、

(2,400,000-2,388,000)÷5年=2,400

のところで、なぜ÷5年なのですか?

取得日(X1年6月12日)

決算日(X2年3月31日)

満期日(X6年3月31日)

この資料から、当期10ヶ月と4年の58ヶ月で12,0000を償却していくものと考えてしまったのですが。

決算時に償却原価法を出す際に、未収収益まで必要な時とそうでないときの違いを教えてください

コメントありがとうございます。

こちらの記事をご参照ください。

https://pboki.com/nisho2/securities2/sec5.html

すごくわかりやすいです。

図と説明の流れが完璧でした。

他のテキストを使っておるのですが、

こちらのほうが1000倍わかりやすかったです。

読むに連れて償却理解により、

無事、満期保有されて理解度100%

コメントありがとうございます。

記事がお役に立ったようで嬉しいです。

パブロフ流でみんな合格2級商業簿記テキスト&問題集での質問です。

296ページの練習問題 Q1の3の満期保有目的債権についての質問です。

C社社債(額面総額¥40,000、利率年2%、償還日までの残余の期間は当期を含めて3年間)については、償却原価法(定額法)により評価する。

この時、¥40,000×2%=800の有価証券利息は、分かりません。

宜しくお願いします。

すいません。

解決しました。

こんにちは。

満期保有目的債券について、

・満期日の仕訳がどの参考書にも載っていない。

当座預金 / 満期保有目的債券

なのか?

償却まで1年を切ると、BS上、有価証券に表記される

⇒1年を切ったタイミングで、

売買目的有価証券 / 満期保有目的債券

の仕訳が必要じゃないかと思うのですが、

参考書を拝読しても、記載のある所を見つけられませんでした。

ご教示いただければ幸いです。

コメントありがとうございます。

ご質問頂きました内容につきまして、パブロフ流簿記2級商業簿記のテキストに書いてあります。お持ちでしたら、参考ページを記載しましたので、復習してみてください。

>満期日の仕訳がどの参考書にも載っていない。

テキストP.183の中段に満期日の仕訳が書いてありますので、見てみてください。

>償却まで1年を切ると、BS上、有価証券に表記される

貸借対照表に表示される勘定科目ですので、仕訳を不要です。テキストP.310、311に書いてあるように、仕訳の勘定科目を「貸借対照表に表示区分」に集約します。こちらについては、テキストCh13-4と練習問題P.312を見れば、どのように処理するのか具体的にわかると思います。

そして、下記の仕訳は満期保有目的債券から売買目的有価証券に保有目的を変更していますので、この仕訳自体を書くと保有目的が変わってしまい、間違いとなります。

売買目的有価証券 / 満期保有目的債券

ご丁寧に解説賜りありがとうございます。

こちらは冷静に考えるとそうだな(笑)と思いました。

頑張ります。

>>下記の仕訳は満期保有目的債券から売買目的有価証券に保有目的を変更していますので、この仕訳自体を書くと保有目的が変わってしまい、間違いとなります。

売買目的有価証券 / 満期保有目的債券

解決したようで良かったです。

満期保有目的債権の償却原価法で、一年前に取得した場合、2年前に取得した場合は取得日から引いた月数で計算すると思うのですが、問題によっては二年度目の話なのに引かずに計算しています。例えば、一年前に取得して償却期間が五年の場合、60ヶ月で割っています。48ヶ月で割るのではないのですか?

コメントありがとうございます。

おそらく、下記のように、取得価額か帳簿価額のどちらかを使っているのかで、償却期間か残存期間が違うのが原因だと思います。

(額面金額-取得価額)÷償却期間

(額面金額-帳簿価額)÷残存期間

問題を見てみて、どちらなのか確認してみてください。

総仕上げ問題集 商業簿記 模擬問題 第1回 第3問 満期保有目的債券ですが解説には

(20万-19.2万)÷4年=2千円

満期保有目的債券2千円/有価証券利息2千円

となっていますが

私の見解だと(20万-19.2万)÷5年=1,600

満期保有目的債券1,600/有価証券利息1,600

になってしまうのですが解説には式しか書いていないのでよく分からないので教えて頂けませんか?

総仕上げ問題集をお使いくださり、ありがとうございます。

B社社債はX2年4月1日(期間は5年間)に取得しており、当期はX3年4月1日〜X4年3月31日です。ですので、前期に1年間は償却原価法が終わっており、残り4年間で償却を行います。

それならば、総仕上げ問題集 工業簿記 模擬問題 第1回 第3問の満期保有目的債券は、解説は一年あたりの償却額を出すのに、21,000÷5で計算していますが、取得したのが、x17年4月1日で、当期がx18年4月1日からなので、21,000÷4ではないのですか?

総仕上げ問題集をお使いくださり、ありがとうございます。

満期保有目的債券の問題は、取引日ごとの仕訳を書いてみると理解がしやすいです。

◆X17/4/1 取得日

取得価額は2,100,000×99÷100=2,079,000です。

満期保有目的債券2,079,000/現金2,079,000

◆X18/3/31 前期末の決算

発行日から償還日まで5年間であり、取得価額は2,079,000です。よって、1年あたりの償却額は次のようになります。

(額面金額2,100,000-取得価額2,079,000)÷5年間=4,200

満期保有目的債券4,200/有価証券利息4,200

◆X19/3/31 当期末の決算

まず、本問の[資料1]の決算整理前残高試算表を見てみると、X19/3/31の満期保有目的債券は2,083,200です。これは前期に計上した仕訳の満期保有目的債券を合算した金額と一致します。

満期保有目的債券 2,079,000+4,200=2,083,200

つまり、5年間のうち1年分は前期末に償却が終わっており、残り4年間で償却することがわかります。償却原価法の計算は次の2つのパターンで解くことができますが、どちらも同じ結果になります。

①帳簿価額2,083,200を使う場合

決算整理前の帳簿価額2,083,200は前期末に1回償却原価法を行っているので、残り4年間償却を行います。言い換えると、当期首から満期日までの期間は4年間で、帳簿価額と取得価額の差額を毎年償還します。

(額面金額2,100,000-帳簿価額2,083,200)÷4年間=4,200

満期保有目的債券4,200/有価証券利息4,200

②取得価額2,079,000を使う場合

取得日から満期日までの期間は5年間で、額面金額と取得価額の差額を毎年償還します。

(額面金額2,100,000-取得価額2,079,000)÷5年間=4,200

満期保有目的債券4,200/有価証券利息4,200

償却原価法の取得時から満期日までのすべての仕訳を見てみると流れがわかりやすいと思いますので、お持ちでしたらテキストP183を復習してみてください。

総仕上げ問題集Chapter3問題05 p.124について質問です。

問3満期保有目的有価証券だった場合のときの問題なのですが、特に保有年数の記載がありません。

償却年月が56ヶ月とどこで判断するのでしょうか。

解説を読んでもわからなかったので教えてください。

総仕上げ問題集をお使いくださり、ありがとうございます。

総仕上げ問題集P.124のX1年5月1日の問題文に「この国債は、X1年1月1日に発行され、利払日は毎年6月および12月の各月末日、利率は年0.36%、償還予定日はX6年12月31日である。」と書いてあります。このため、P.130のステップ4の図ように、取得日X1年5月1日から償還予定日X6年12月31日までの56か月で償却することになります。

こんにちは

質問です。

アプリの実践問題3の3問目のB社社債の197600こ金利の調整ですが、20万-197600/5ではないのでしょうか?

解説を読んでみてもなぜ3年で償却になるのかがいまいち理解できなかったです。

申し訳ありませんがよろしくお願いします。

帳簿価額は、「取得原価」ではない点がポイントです。

■償却原価法について

償却原価法は、取得原価と額面金額に差がある場合で、差額が金利の調整と認められる時に行います。

差額は満期までの期間で、取得原価に加算減算し、満期日に額面金額となるように調整します。B社の社債は、貸付金のようなものでして、満期日に額面金額を回収することができるのです。計算式で表すと次のようになります。

取得原価+5年間の償却原価法=額面金額200,000

■帳簿価額について

次のように計算して、XX30年3月末の「決算整理前」の帳簿価額197,600となっています。

取得原価+XX28年3月末の償却原価法+XX29年3月末の償却原価法=帳簿価額197,600

そして、取得日から満期までの期間が5年間ですので、残り3年間償却原価法を行うと、額面金額200,000となります。

帳簿価額197,600+XX30年3月末の償却原価法+XX31年3月末の償却原価法+XX32年の償却原価法=額面金額200,000

このため、帳簿価額197,600と額面金額200,000の差額を3年で割っているのです。

こんにちは。

質問です。

償却原価法では取得原価→額面金額に近づけていくとテキストに書かれています。

テキスト194ページの場合は帳簿価額と額面金額の2つしか情報がないため、回答できるのですが、問題集などで、

額面額、取得原価、帳簿価額の3つが出てきた場合、

【取得or帳簿価額→額面額】

取得か帳簿価額どちらを使って償却原価するのか迷います。

明確な違いなどありましたら、教えてください。

テキストをお使いくださり、ありがとうございます。

テキストP.193の下書きの線表で説明します。

◆取得時

債券を取得した時、取得原価440円が、帳簿価額となります。

この状況では、残り3年で額面額500円になるように、償却原価法を適用します。つまり、(500-440)÷3年=20円となり、1年20円ずつ満期保有目的債券を増加させることになります。

◆償却した後

当期末に償却原価法を適用した後(決算整理後)、帳簿価額は460円になります。

この状況では、残り2年で額面額500円になるように、償却原価法を適用します。つまり、(500-460)÷2年=20円となり、1年20円ずつ満期保有目的債券を増加させることになります。

一方、取得価額440円と額面額500円、取得時から満期日までの3年を使うと、(500-440)÷3年=20円と計算することもできます。

結局、額面額と帳簿価額の差額を、当期から満期日まで残りの年数で割ると、1年あたりの償却額が出る、と覚えておくと簡単です。下書きの線表を書くことで、取得した時、当期の期末日、満期日を整理することができ、残り何年でいくら償却すればいいのか、把握しやすいです。

先生こんばんは。

2020年度版商業簿記2級総仕上げ問題集解説126ページ ステップ4についての質問です。

残り56カ月で償却のところですが、購入日~満期までカウントすると3年と11カ月なため、いまいち理解できずにおります。詳しく教えていただくことは出来ますでしょうか。

お手数おかけ致します。

コメントが遅くなってしまい申し訳ございません。

P.126の線表の間の月数を数えると56か月になりますが、会計期間に合わせて、次のように計算するとわかりやすいかもしれません。

X2年5月〜X3年3月→11か月

X3年4月〜X4年3月→12か月

X4年4月〜X5年3月→12か月

X5年4月〜X6年3月→12か月

X6年4月〜X6年12月→9か月

満期保有目的の債権の端数利息について質問です

例えば

決算3/31の会社で、当期に利払日3月末の満期保有目的の債権を4/20に取得したとします。

この場合20日分の端数利息を計上するのでしょうか?

端数利息が登場するのは売買目的有価証券だけなのでしょうか??

債権は売掛金などのことですから、満期保有目的債券を使わないと不正解となる点に注意しましょう。

端数利息が発生するのは、債券に対してですから、保有目的にかかわらず、仕訳が必要です。売買目的有価証券、満期保有目的債券、その他有価証券の3つで端数利息が出てくることになります。テキストをお持ちでしたら、テキストP.206の端数利息に「債券」が対象と書いてあり、P.208のQ1、Q2で色々なパターンの問題を入れていますので、あわせて復習しておきましょう。

こんにちは。はじめまして。

質問があるので、もしよろしければ回答していただきたいです。

2級満期保有目的債券の償却原価法について質問です。

(額面−取得原価)×12ヶ月÷償還期間の分母に当たる償還期間は残存期間ではないのですか?償却期間から経過期間を引いているときと、引いていないときがあって混乱しています。

それからこの式はどういう発想から出来上がっているのかも教えてほしいです。

よろしくお願いします。

コメントありがとうございます。

償却原価法は、満期日に、帳簿価額が額面額になるように、各期末に調整しています。下記の2つは、どちらで計算しても同じ結果になります。

①(額面−取得原価)×12ヶ月÷償還期間

②(額面−帳簿価額)×12か月÷残存期間

総仕上げ問題集のchapter5問題01 決算整理事項の8番について質問があります。

B社社債分の仕訳をする時に、X3年期に57000円で取得した前提で計算されてるように見えるのですが、取得時期はどこで判別していますでしょうか?

総仕上げ問題集をお使いくださり、ありがとうございます。

本問は取得日と取得価額はわかりませんが、帳簿価額が書いてありますので、当期首~満期日までの期間(4年間)で帳簿価額が額面金額になるように、償却原価法を適用することになります。

X?年取得 取得価額?円

X?年~X2年3月末 償却原価法を適用し、帳簿価額57,000になった。

X3年3月末 (額面金額60,000-帳簿価額57,000)÷満期日までの残り4年=750

例えば、X1年4月1日に55,500円で取得した場合、次のようになります。

X1年3月末 (額面金額60,000-取得価額55,500)÷6年=750

X2年3月末 750

→決算整理後の帳簿価額55,500+750+750=57,000円

X3年3月末 750

→これは(額面金額60,000-帳簿価額57,000)÷満期日までの残り4年=750で計算した結果と同じになる。

丁寧な解説、ありがとうございました。

慌ててしまって…落ち着いて計算します。

解決したようで良かったです。勉強頑張ってください♪

総仕上げ問題集のCH3-04満期保有目的債権の有価証券利息p117について質問させてください。償却原価法を行い30,900→30,750→30,450→30,150→30,000とありますがどう計算すればいいのかわかりません。教えていただけないでしょうか。

総仕上げ問題集をお使いくださり、ありがとうございます。

1年あたりの償却額は次のように計算します。

(取得価額30,900-額面金額30,000)÷取得から満期まで3年間=300

半年あたりの償却額 300÷2=150

次の仕訳をすることで、満期保有目的債券の帳簿価額が減っていきます。

X8/10/1の満期保有目的債券 30,900

X9/3/31 有価証券利息150/満期保有目的債券150

→仕訳後の満期保有目的債券 30,750

X10/3/31 有価証券利息300/満期保有目的債券300

→仕訳後の満期保有目的債券 30,450

X11/3/31 有価証券利息300/満期保有目的債券300

→仕訳後の満期保有目的債券 30,150

11/9/30 有価証券利息150/満期保有目的債券150

→仕訳後の満期保有目的債券 30,000

早速のご回答ありがとうございます。取得日x8.10.1~x11.9.30満期とありますが、x8.10.1~x9.3.31半年でx9.4.1~x10.3.31で1年というように計算して3年、なぜ4年になるのかがわかりません。計算のやり方が違うのでしょうか?

すいません、上記の返信の金額、期間を修正しましたので、再度見てみてください。

頭がこんがらがってしまい度々質問してすみませんでした。理解できました!質問に丁寧に答えてくださりありがとうございました!

解決したようで良かったです。合格を応援しています!

こんにちは

質問です。

アプリの実践問題3の3問目のB社社債の197600こ金利の調整ですが、20万-197600/5ではないのでしょうか?

解説を読んでみてもなぜ3年で償却になるのかがいまいち理解できなかったです。

申し訳ありませんがよろしくお願いします。

帳簿価額は、「取得原価」ではない点がポイントです。

■償却原価法について

償却原価法は、取得原価と額面金額に差がある場合で、差額が金利の調整と認められる時に行います。

差額は満期までの期間で、取得原価に加算減算し、満期日に額面金額となるように調整します。B社の社債は、貸付金のようなものでして、満期日に額面金額を回収することができるのです。計算式で表すと次のようになります。

取得原価+5年間の償却原価法=額面金額200,000

■帳簿価額について

次のように計算して、XX30年3月末の「決算整理前」の帳簿価額197,600となっています。

取得原価+XX28年3月末の償却原価法+XX29年3月末の償却原価法=帳簿価額197,600

そして、取得日から満期までの期間が5年間ですので、残り3年間償却原価法を行うと、額面金額200,000となります。

帳簿価額197,600+XX30年3月末の償却原価法+XX31年3月末の償却原価法+XX32年の償却原価法=額面金額200,000

このため、帳簿価額197,600と額面金額200,000の差額を3年で割っているのです。

コメント失礼致します。償却原価法についてですが、

26年4月1日に満期保有目的債券額面額500,000万額面100円につき98円で取得、償還日31年3月31日、会計期間27年4月~28年3月、残高試算表495,200円

などと問題がある場合、試算表の額を使用する時と額面×98円÷100円で計算する時の違いはなんでしょうか?

取得原価、帳簿価額、額面額の3つを意識しましょう。

償却原価法は、満期日に「額面額」となるように、満期保有目的債券の帳簿価額を調整します。

どのような金額になるのか、下記のように仕訳と残高の関係を確認してみてください。

26年4月1日購入時の仕訳

満期保有目的債券490,000/現金490,000

★取得原価490,000

27年3月31日の決算修正仕訳

要償却額(500,000-490,000)÷5年=2,000

満期保有目的債券2,000/有価証券利息2,000

★決算整理後の帳簿価額492,000

28年3月31日

決算整理前の帳簿価額492,000

満期保有目的債券2,000/有価証券利息2,000

★決算整理後の帳簿価額494,000

以上の通りですが、決算整理前の帳簿価額492,000と額面額500,000、当期首27年4月~31年3月末までは4年間ですので、要償却額は下記のように計算しても求めることができます。

要償却額(500,000-492,000)÷4年=2,000

丁寧に返信頂きありがとうございました!ようやく流れが整理出来ました。

試験まであと少しですが、頑張りたいと思います。

日商簿記2級総仕上げ問題集第3番(商業簿記)

模擬問題第1回 第3問で質問がございます。

[資料3]決算整理事項の5、B社社債についてです。

X2年4月1日取得、額面金額200,000千円、帳簿価額192,000千円、期間5年間

会計期間はX3年4月1日からX4年3月31日の1年間

以上の条件で、解説の償却額の計算は

(200,000-192,000)÷4年=2,000

となっておりますが、期間が5年なので、

(200,000-192,000)÷5年=1,600

とはならないのでしょうか?

また仮にですが、X2年4月1日からX3年3月31日の1年間の償却額はどうなりますでしょうか?

詳細をご教示いただければと思います。

総仕上げ問題集をお使いくださり、ありがとうございます。

取得日はX2年4月1日で、取得~満期まで5年ですが、当期は前期1年はX3年4月1日からX4年3月31日の1年間です。このため、前期末に償却原価法の決算整理仕訳を行っていることがわかります。前期の仕訳は下記の通りです(償却原価法の仕訳は、一部の売却がない限り毎期末同じ金額となります)。

満期保有目的債券2,000/有価証券利息2,000

そして、当期の決算前の帳簿価額192,000は、取得原価190,000+償却原価法2,000=192,000となっている状況です。なお、本問では取得原価190,000は与えられていませんので、自分で計算すると190,000となります。

このため、残り4年間で帳簿価額が200,000となるように決算整理を行うので、(200,000-192,000)÷4年=2,000と計算になります。

ご返答ありがとうございます。

今までにこのような内容での問題に出会わなかったため、必ずしも帳簿価額=取得原価にはならないということに気づきませんでした。

今後は同じような問題が出た際に注意したいと思います。

商業簿記の総仕上げ問題集(第2版)93ページ、chapter2-05について質問です。

売買目的の国債ですが、回答を見ますと、

問1は売買目的有価証券として扱い、

問3では満期保有目的債権として扱っています。

満期保有目的債権として扱うなら、問1の決算時に減価償却を行い、

売買目的有価証券として扱うなら、問3は時価評価とするのでは???国債なのに時価評価???

どのように整理して考えればいいのでしょうか?

総仕上げ問題集をお使いくださり、ありがとうございます。

問3は問題文に「仮に、上記の資料で5月1日に購入した国債を満期まで保有する目的で取得」と書いてありますので、売買目的ではなく、満期保有目的債券として扱います。

問題文を一度確認して頂けますと幸いです。

有価証券は株式と債券の両方が含まれ、保有目的によって4つの分類に分けます。

具体的に説明しますと、債券の一種である国債は、保有目的によって「売買目的有価証券」か「満期保有目的【債券】」に分類されることになります(漢字は【債権】ではございませんので本試験で間違えないように注意しましょう)。

有価証券の分類は非常に大切ですので、テキストP.190の有価証券の保有目的の部分とCh09を全般的に復習しておきましょう。

こちらでいつもお世話になっております。

総仕上げ問題集第2版の模擬問題第2回を解いておりました。

第2問に満期保有目的債券が出てくるのですが、満期がいつなのかが書かれてないので(償却が無いので書く必要がなかったということでしょうか)、投資有価証券になるのかどうか迷ってしまいました。

解答を見ると投資有価証券に含まれているのですが「満期が書かれてない場合は投資有価証券に含まれる」と理解してもいいのでしょうか?

よろしくお願いいたします。

総仕上げ問題集をお使いくださり、ありがとうございます。

◆償却原価法について

満期保有目的債券について、償却原価法を適用する条件を確認しましょう(テキストP.203)。

原則処理…期末日に仕訳なし(原価法)。

例外処理…取得原価と額面金額の差額が、金利を調整するために生じたもの(金利調整差額)である場合、償却原価法を行う。

本問では、取得原価と額面金額は一致しており、差額がありません。償却原価法を適用することは不可能です。償却原価法の条件は満期が書かれているかどうかではありませんので、ご注意ください。

◆投資有価証券に含めるかどうか

満期日が不明でして、問題文の条件不足で申し訳ございませんでした。本試験では満期日が明記されると思いますので、ご安心ください。

ただ、投資目的で取得しています(長期的な受取利息を目的としている)ので、取得日から1年で満期になる場合はめったにありません。ですので、満期保有目的債券は基本的に投資有価証券と考えて頂ければ大丈夫です。以前から取得している満期保有目的債券が、満期日に近づいた場合、投資有価証券ではなく有価証券として表示される、この流れがほとんどです。

ご回答ありがとうございました!

原則処理と例外処理があるんですね。テキストも持ってるのですが、見落としていました・・・。

投資有価証券に含めるかどうかも納得致しました。

テストまで1週間ですが、もう1度テキストを最初から読もうと思います。

解決したようでよかったです。残り1週間頑張りましょう!合格を応援しています!

高校では満期保有目的債権と習ったのですが、大学の授業での答えは満期保有有価証券となっており、戸惑っています。

どちらが正しいのでしょうか?

コメントありがとうございます。

最も正しいので会計基準で使用されている「満期保有目的の債券」です。ただし、日商簿記では「満期保有目的債券」を使っています。

「満期保有有価証券」は間違いです。満期保有できるのは債券だけですので、株式と債券を含む有価証券という用語を使うのは誤っています。貸借対照表の表示名である「投資有価証券」を使っていれば正しいです。

こんにちは。147回に向けてパブロフくんのテキストと問題集にお世話になっております。

満期保有目的債権の決算整理仕訳について教えて下さい。

利払い日が決算日と同じ場合は、有価証券利息を受け取る仕訳をするのでしょうか?

期中の仕訳としてするのか、決算整理仕訳としてするのか、どちらでするのかわかりません。

よろしくお願いします。

コメントありがとうございます。

決算日に行われる取引は、期中の仕訳です。有価証券利息に限らず、決算日に行われる売上や仕入は期中の取引です。決算日を含めて期中の仕訳がすべて終わって、決算整理仕訳を書きます。

決算整理仕訳は取引が終わった後に、調整するための仕訳ですので、実際に取引が行われているわけではございません。利払い日に有価証券利息を受け取るのは、現金や当座預金への入金が行われる取引ですので、期中の仕訳となります。

満期保有目的「債券」ですので、試験で間違えないように注意してましょう。

ありがとうございます。スッキリしました!

漢字の間違いもご指摘いただき、ありがとうございます。

自宅で学習するときは省略して書いているので、間違いに気づきませんでした。

本番では気を付けないといけませんね。

解決したようでよかったです。勉強頑張ってください♪

満期保有目的債権評価高

満期保有目的債権は償却原価法によって

¥2,820,000に評価する。

わかりませんよろしくお願いします。

コメントありがとうございます。

質問の内容がわかりませんので、具体的に教えて頂いてもよろしいでしょうか。

こんにちわ

いつもお世話になっています。

過去に取得した満期保有目的債権の償却原価法による評価替えの仕分けで

不明な所があります。

テキストにあるように満期まで毎年同額の利息を計上していけば

いいと思ったのですが、某テキストでは過去に取得した場合は

過去の償却分を引いて算出するよう求められます。

例

取得原価: 480000

額面: 500000

H27年4/1 に取得し5年満期 (本年度はH28年度)

会計期間 4/1 – 3/31

利率や利払い日は関係ないので割愛

上記の場合、パブロフテキストだと

満期保有目的債権 4000 / 有価証券利息 4000

某テキストだと

満期保有目的債権 5000 / 有価証券利息 5000

となります。

つまり過去1年(12ヶ月)を分母から引いて割る為こうなります。

20000 * 12 / (60 – 12) = 5000

この理論ですと毎年利息が上がっていき5年目で 20000円となります。

額面に近づけるよう毎年同額を計上するという理論とどちらが正解

なのでしょうか。

会計基準に償却原価法の計算が規定されていますので、どのテキストでも同じです。

取得原価と帳簿価額を混同しているのかもしれませんので、詳しく説明します。

例

取得原価:480,000

額面:500,000

H27年4/1に取得し5年満期 (本年度はH28年度)

会計期間 4/1–3/31

<平成27年度の決算整理仕訳>

1年あたりの償却額

(額面金額500,000-取得原価480,000)÷5年間=4,000

満期保有目的債券4,000/有価証券利息4,000

<平成28年度の決算整理仕訳>

①取得原価を使って計算する方法

1年あたりの償却額

(額面金額500,000-取得原価480,000)÷5年間=4,000

満期保有目的債券4,000/有価証券利息4,000

②帳簿価額を使って計算する方法

帳簿価額は480,000+4,000=484,000

1年あたりの償却額

(額面金額500,000-取得原価484,000)÷残り4年間=4,000

満期保有目的債券4,000/有価証券利息4,000

以上となります。満期日に額面金額になるように調整すれば、どうやって計算しても同じ結果になります。

<まとめ>

取得原価の場合は、取得時から満期日までの期間で1年あたりの償却額を計算します。

帳簿価額の場合は、当期首から満期日までの期間で1年あたりの諸客額を計算します。

ご回答ありがとうございました。

やはり毎期同額を償却するのが正解ですよね。

ややテキストの違いが気になりますが、他にも覚えないといけない事が山ほどあるので

余裕が出来たらまた調べたいと思います。

日本の会計基準に合わせて書いていますので、テキストの通り覚えて大丈夫ですよ。勉強頑張ってください♪

分からない問題があるので質問させて下さい。

満期保有目的債券(額面総額¥500,000、期間5年、利率年2.4%、利払日3月末と9月末)は前期の10月1日に¥100につき¥95で発行と同時に取得したものであり、償却原価法(定額法)により評価する。この仕分けが分からないです。

パブロフの本でしょうか?

解説の仕訳を見てわからないようでしたら、お聞きください。

利払い日に有価証券利息として貸方に仕分けしますが、決算日に債権価格に盛り込む際にも、再度有価証券利息として貸方に仕分けると、価格を二重に計上したことになっているのではという疑問があります。

大変申し訳有りません。

一番下に書いてある解説で理解しました。

この疑問は、債権相場の変動に纏わる問題ということですね。

利払い日があり、実際に有価証券利息を受け取っていてなおかつ決算日には債権相場の関係で差額の補充が必要だという解釈でよろしいでしょうか?

年利率(クーポン利息)がゼロでも償却原価法は適用されます。体系的に理解された方が良いと思いますので、償却原価法の定義を含めて、有価証券についてテキストでご確認ください。

補足問題・第2問対策①有価証券の総合問題についてわからない所があるので質問させて下さい。

有価証券利息勘定の表を記入する部分なのですが、有価証券を売却した際の端数利息の仕訳で、有価証券の売却額+端数利息をまとめて「未収入金」としていたので、摘要に諸口と書いてしまいました。

解答では、「未収入金」となっているのですが、このような場合は売却価格と端数利息は別々に書くのが正しいのでしょうか。

また、別々に書くのが正しいとすれば、何故「未収有価証券利息」ではないのでしょうか。

考えてもわからず…教えて頂ければ助かります。

宜しくお願いします。

実践問題をお使いくださり、ありがとうございます。

「諸口」でも間違いではありませんが、理論的に正しいのは「未収入金」ですので、解答としました。正直、どちらでもよいです。

理解をするには、経過勘定の定義が大切になります(商業テキストP.055の主たる営業取引に関する債権債務の定義を参照)。

未収入金と未収収益(未収有価証券利息を含む)の違いは、継続性の有無です。

端数利息の受取先が、有価証券を発行している会社ではなく、取引をした相手です。有価証券の売買で一度きりの取引で発生する有価証券利息ですので、未収入金を使います。

一方、期末日の決算整理仕訳は、有価証券を発行している会社から受け取る有価証券利息に対する仕訳で、有価証券を保有していることで継続的に受け取ることができます。継続性がありますので、未収収益(未収有価証券利息)を使います。

正直こんな難しく考えても意味はありませんので、決算整理仕訳は「未収有価証券利息」を使う、端数利息の時は「未収入金」を使うと覚えておけばいいでしょう。

丁寧な解説をありがとうございます。

①表面利率、②償却原価法をつかうかは問題文の情報から判断するのですね。

ただ、まだわからないところがあります。

先に挙げた問題例では償却原価法により取得価格と額面額の差額を50ずつ調整していきますよね。これはわかります。

利率年に関しては、利払い日などそれに関わる情報がないこの問題の場合、決算整理仕訳をしないとうこともわかりました。

しかしあえて利率年について考えると、年間で1,000円となりますよね。

償却原価法によって計上される利息50では到底1,000円に到達しないと思うのですが、今回は問題に利払い日等の情報がないために考慮しないだけであり、実生活では利払いにより、①と②の仕訳の合計が1,000円になるということなのでしょうが。

聞きたいことが伝わりずらいかもしれませんが、お返事をいただけると助かります。

期中の仕訳と決算整理仕訳をごちゃごちゃにしていませんか?

損益計算書の有価証券利息の金額は、期中の仕訳+決算整理仕訳の合計額です。

①利払日(期中仕訳)

表面利率については、利払日に仕訳が行われています。

現金1,000/有価証券利息1,000

これは決算整理仕訳ではなく、期中の仕訳です。

このため、決算整理『前』残高試算表の有価証券利息が1,000円になっています。

②期末日の決算整理仕訳1 経過勘定

表面利率について、利払日が書いていない場合には、決算整理仕訳は必要ありません。期中仕訳で有価証券利息は1年分の金額になっているからです。

③期末日の決算整理仕訳2 償却原価法

満期保有目的債券50/有価証券利息50

これにより、決算整理『後』残高試算表の有価証券利息は1,000+50=1,050円になります。これが損益計算書の有価証券利息の金額です。

以上となります。

試験問題では、①は決算整理前残高試算表の有価証券利息の金額に含まれています。

お返事ありがとうございます。

ご指摘の通り、期中の仕訳と決算整理仕訳をごちゃごちゃにしていました。

ようやく①、②、③それぞれの意味を理解できたように思います。

損益計算書、決算整理前残高試算表の金額が何を表しているのかもあやふやでしたが、おかげさまで納得がでしました!

立て続けの質問で恐縮でしたが、丁寧なご対応ありがとうございました。

ご理解頂けたようで良かったです。勉強頑張ってください♪

パブロフくんのテキストとこちらのサイトを拝見して勉強中の者です。

満期保有目的債券の有価証券利息について質問があります。

例えば

額面総額¥50,000 帳簿価格¥49,850

利率年2%

償還日までの残余期間は当期を含めて3年間

であるときに、償却原価法により評価すると

満期保有目的債券50/有価証券利息50

となるのは意味がわかります。

しかし、問題文の利率年2%というものは使いませんよね。

利払いのときに利率を使うということはわかるのですが、利払い時と償却原価法時いずれも有価証券利息を計上することに混乱しています。

それぞれの有価証券利息は意味が違うのでしょうか?

上記の問題の場合、利息は年1,000円となりますよね。この1,000円と上で出てくる有価証券利息の関係もよくわかりません。

長々と申し訳ありませんが、教えていただけるとありがたいです。

払い時と償却原価時でそれぞれ有価証券利息が出てくることに混乱しています。

テキストをお使いくださり、ありがとうございます。

満期保有目的債券は、貸付金のようなものでして、最終的にお金が返ってきます。貸し付けた金額と帰ってくる金額の差額を利息としている、と考えるとわかりやすいと思います。詳しく説明します。

①利率を使う場合(表面利率、クーポン利率)

期末日に、利率2%を使って有価証券利息の決算整理仕訳を行うのは、未収有価証券利息や前受有価証券利息が発生している場合です。これは経過勘定の決算整理仕訳ですので、受取利息と同じように考えれば大丈夫です。

ここまで理解した所で、期末日に有価証券利息の利率を使った決算整理仕訳が必要かどうかを判断する方法を説明します。

・問題文に利払日が書いていない場合には、未収や前受を計上する必要があるのかどうか、問題から判断できません。つまり、具体的な指示がない限り、決算整理仕訳を行う必要はありません。

・問題文に利払日が書いてあり、「後払い」「前受け」という有価証券利息の支払い条件が書いてある場合、未収や前受を計上する必要があるのかどうか、問題から判断できます。このため、決算整理仕訳を行う必要があります。

②償却原価法を使う場合

満期保有目的債券は原則として原価法です。ただし、取得価額と額面額の差額が金利の調整と認められる場合は償却原価法を適用します。

ここで、「取得価額と額面額の差額が金利の調整と認められる場合」というのは、どのようなことか説明します。

例えば、A債券とB債券の2つが次の条件で売買されているとします。

<当初>

A債券 額面総額¥50,000、市場価格¥50,000、利率年2%、残り3年

B債券 額面総額¥50,000、市場価格¥50,000、利率年2.1%、残り3年

投資家は、3年間の受け取ることができる収益は、B債券の方が高いため、B債券を購入します。

A債券 3年間の有価証券利息合計 50,000×2%×3年間=3,000

B債券 3年間の有価証券利息合計 50,000×2.1%×3年間=3,150

このため、A債券は売れ残り、市場価格が下落していきます。この結果、<市場価格が変化後>の価格に落ち着きました。

<市場価格が変化後>

A債券 額面総額¥50,000、市場価格¥49,850、利率年2%、残り3年

B債券 額面総額¥50,000、市場価格¥50,000、利率年2.1%、残り3年

投資家は、3年間の受け取ることができる収益は、A債券もB債券も同じとなったので、どちらに投資しても同じと判断します。

A債券 (1)+(2)=3,150

(1)3年間の有価証券利息合計 50,000×2%×3年間=3,000

(2)額面額と取得価額の差額 50,000-49,850=150

B債券 3年間の有価証券利息合計 50,000×2.1%×3年間=3,150

A債券は、有価証券利息合計3,000に加えて、「49,850円で購入したが3年後に50,000円を受け取る」ことができるため、収益が+150となります。このように、市場価格が下落すると、額面額との差額が収益となります。最終的にはA債券もB債券も合計の収益は一致すれば、A債券とB債券どちらも同じ条件になり、市場価格がこの金額で安定します。

以上のように、市場価格が変化して、それにより、購入する債券から受け取ることができる収益が変化します。

この収益の変化を会計上反映させるために、取得価額と額面額の差額が実質的に金利の調整、つまり利率の差を埋めるために価格が下落している場合には、償却原価法を適用します。上記のA債券もB債券も同じ有価証券利息となるように、A債券では償却原価法の償却額を有価証券利息に加減します。

A債券 有価証券利息の金額 (1)表面利率50,000×2%+(2)償却原価法50=1,050

B債券 有価証券利息の金額 表面利率50,000×2.1%=1,050

説明は以上となります。

試験問題を解く場合には、「満期保有目的債券は①表面利率と②償却原価法の2つの利息が計上される」と覚えておくのがオススメです。

借方が未収利息ではなく満期保有目的債券になるのはなぜですか?

回答よろしくお願いします!

償却原価法の決算整理仕訳だからです。