お兄さん、大変!ウリアゲワリモドシヒキアテキンっていう難しい名前が出てきたの!

お兄さん、大変!ウリアゲワリモドシヒキアテキンっていう難しい名前が出てきたの!

…売上割戻引当金ね。難しくないよ。

…売上割戻引当金ね。難しくないよ。

えっ、教えて♪

そもそも売上割戻とは?

売上割戻とは、売上高や販売の数量に応じて、相手先に売上の一部を後で現金で返すことです。報奨金、奨励金などと呼ばれたりします。

■事後的にお金を払う点で、その場で払う売上値引とは異なる。

■得意先が売掛金を期限より早く決済することで当社が払う売上割引とは異なる。

売上割戻引当金

売上割戻に対する引当金を売上割戻引当金といいます。商品Aを販売したのは当期、翌期に商品Aの売上割戻が発生する場合に、売上割戻引当金を計上します。

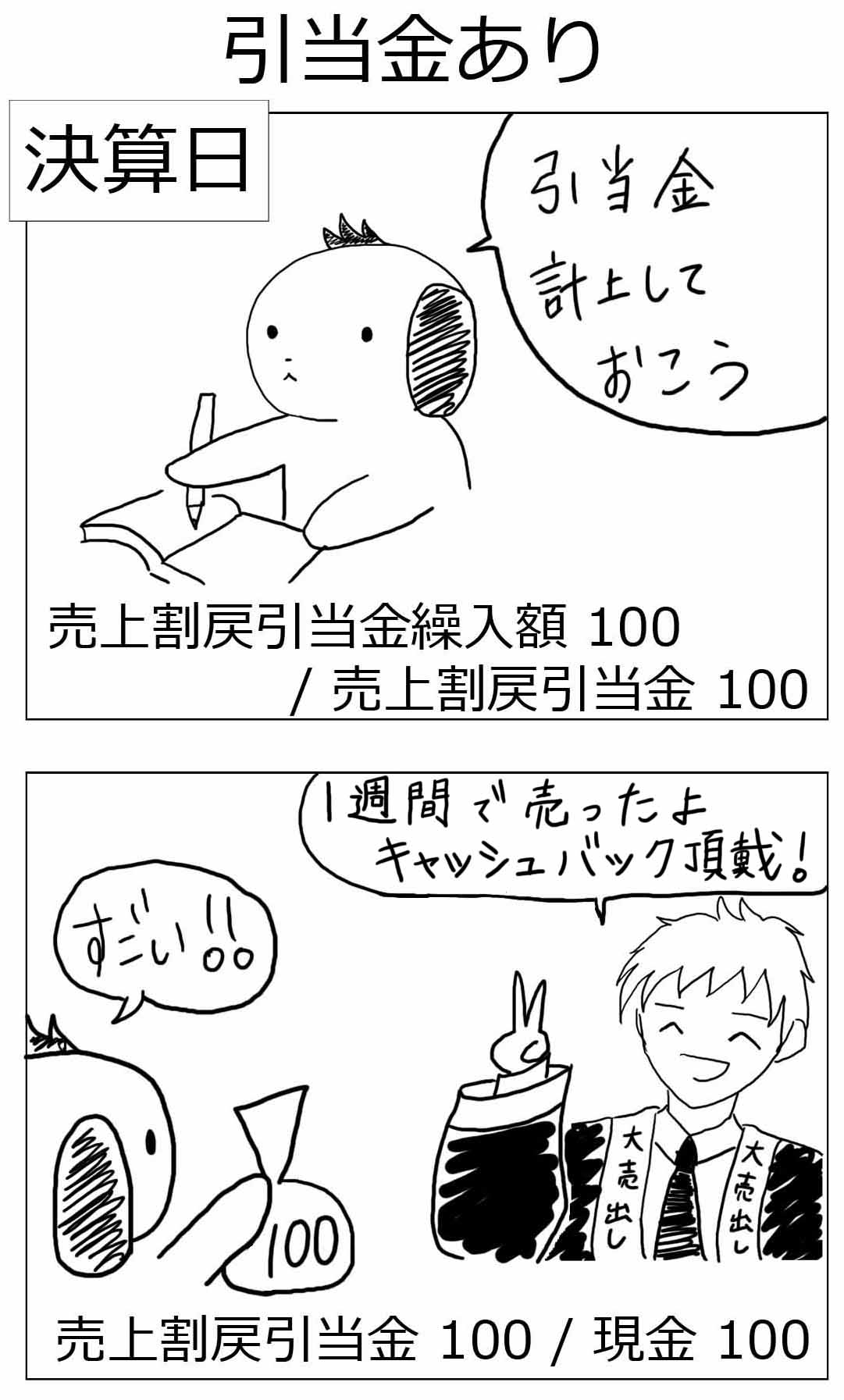

売上割戻引当金の仕訳を4コママンガを使って学びましょう。

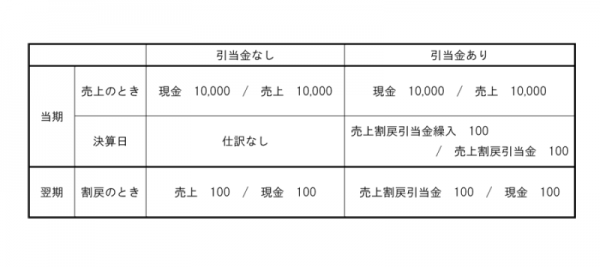

1.商品を売ったとき

こーんな話になっていたとき…売上割戻が発生したら、どうなるでしょうか?

2-1.売上割戻引当金がない場合

引当金を計上していなかったら、このような仕訳になります。

売上値引や返品と同じく、売上の逆仕訳をします。

2-2.売上割戻引当金を計上した場合

引当金を計上していればこのような仕訳になります。

まとめ

お兄さん、何でわざわざ決算日に引当金を計上する必要があるの?

良い質問だね。会社が将来どれくらい、売上割戻の支払にお金がかかるのかを予想して、売った期に費用を計上しておく。そうすれば、「売上と、売上に対応する費用(売上割戻)」を同じ期に計上できるんだよ。

難しいよ…。

まぁ、理由は分からなくても、とにかく問題を解けるようになろう。

やるぞやるぞ~!

練習問題1

次の取引の決算整理仕訳を行いなさい。

当期の売上高4,000に対し1%の売上割戻引当金を設定する。なお、年度の売上原価は200、 売上割戻引当金の残高は¥0であった。

<解答>

売上割戻引当金繰入40/売上割戻引当金40

<解き方>

①売上割戻引当金の金額 4,000×1%=¥40

※「売上」の金額に%をかける。

②売上割戻引当金を積み立てるので、「売上割戻引当金」を右に書く。

/売上割戻引当金40

③左に「売上割戻引当金繰入」と書く。

売上割戻引当金繰入40/売上割戻引当金40

練習問題2

次の取引の仕訳を行いなさい。

売上割戻を¥300(このうち、前期の売上高に係る割戻が¥200)行う旨を得意先へ通知した。売上割戻引当金の残高は¥400であり、売上割戻は売掛金から控除する。

<解答>

売上割戻引当金200/売掛金300

売上100

<解き方>

①前期分200について

前期に売上割戻引当金を計上した。

→売上割戻引当金を取り崩す。

→売掛金から控除するとの指示。

売上割戻引当金200/売掛金200

②当期分100について

当期分については売上の逆仕訳。

売上割戻引当金200/売掛金200

売上100 /売掛金 100

③2つの仕訳を合わせると解答

売上割戻引当金200/売掛金300

売上100

47 Comments

商業簿記、総仕上げ問題集のp30の問題5の質問です。

割戻し40000のうち、前期分が30000だと何故わかるのでしょうか。

総仕上げ問題集をお使いくださり、ありがとうございます。

前期末(例えばX1年3月末)の決算時点で「3か月間(X1年2月~4月)の売上が¥1,000,000を超えそうなので、X1年2月~3月の売上に対して発生する売上割戻の金額を売上割戻引当金に計上しておこう」と判断しています。そして「前期2か月分の売上総額×2%」を売上割戻引当金として計上しているのです。

前期2か月分の売上総額は前期末に確定しており、前期2か月分の売上総額×2%=売上割戻引当金30,000となっています。

テキストいつも助かっています。

1つ教えて下さい。

貸倒引当金の場合は、期中の取引で貸倒れた場合引当金は使わず貸倒損失になるかと思います。

売上割戻引当金については、期中の取引で売上割戻が決定した場合でも引当金を使って仕訳して

いいのでしょうか?

期中の取引で利用しては行けない引当金と利用していい引当金の区別が付きません。

どうぞよろしくお願いいたします。

失礼しました。自己解決しました。当期のものは貸倒れと同様に売上で逆仕訳ですね。

テキストをお使いくださり、ありがとうございます。

期中の取引で売上割戻が決定した場合(まだ期末を迎えておらず引当金を設定していない場合)は、通常の売上割戻(テキストP.032)ですので、通常の売上割戻の仕訳を書きます。

前期末に売上割戻引当金を計上している場合、売上割戻引当金を取り崩すことが多いです(ただし、前期末に設定した売上割戻引当金の対象となっていない売上割戻の場合、通常の売上割戻の仕訳を書きます)。

なお、売上を使う場合と売上割戻を使う場合があります(テキストP.032)ので、勘定科目の選択肢を確認するよう注意しましょう。

テキストいつも助かっています。

1つ教えて下さい。

貸倒引当金の場合は、期中の取引で貸倒れた場合引当金は使わず貸倒損失になるかと思います。

売上割戻引当金については、期中の取引で売上割戻が決定した場合でも引当金を使って仕訳して

いいのでしょうか?

期中の取引で利用しては行けない引当金と利用していい引当金の区別が付きません。

どうぞよろしくお願いいたします。

教えて下さい。

総仕上げ問題集第4版p.88の29日の仕訳で

売上を売上割戻にしても間違いではありませんか?

特に記載がなかったので、売上割戻で仕訳をしてしまい、問2の売上高を求める際に計算し忘れてしまったのですが、指示がなければ売上を使った方が良いのでしょうか?

すみませんつづきです。

29日に売上割戻ではなく売上で仕訳されていますが、24日の売上割引は売上を用いないのでしょうか?

テキストをお使いくださり、ありがとうございます。

売上割戻の仕訳は、特別な指示が限り、売上を使います(テキストP.032、033参照)。売上割引は、売上割引しか使いません(テキストP.034、035参照)。

はじめまして!

売上割戻・売上割引・返品について教えてください。

商業簿記仕上問題P087の問題、問2の当月売上高合計は、割戻分を控除されてます。

同じ状況で、①売上割引の場合 ②返品の場合

は売上額が減るのですか?

それとも、違う処理になるのですか?

ヨロシクお願いします

総仕上げ問題集をお使いくださり、ありがとうございます。

売上勘定を書いてみると、売上割戻で売上が減る理由がわかると思います。次に売上割引、返品の仕訳を書いてみてください。仕訳で「売上」が出てくる場合には、売上が減ります。使わない場合には売上は減りません。

売上割引の場合は、売上が出てきませんので減りません。

売上返品の場合は、売上が出てきますので、売上が減ります。

教えてください。

こちらのスレッドで以前回答されていた文言に「前期末に売上割戻引当金を計上している場合、売上割戻引当金を取り崩すことが多いです(ただし、前期末に設定した売上割戻引当金の対象となっていない売上割戻の場合、通常の売上割戻の仕訳を書きます)。」とありますが、

つまりこれは、実務上、売上割戻し引当金は特定の取引ごとに設定する(つまりAの取引で発生する売上割戻のために計上した引当金は、他の取引、例えばBの取引で発生する割戻には適応できない)ということでしょうか?

引当金が残っている場合でも、当期に発生した売上割戻は、売上勘定の減少で処理するという考えが(貸倒引当金の際も同様に)不思議でしたが、もしそうであれば納得できます。

ご回答いだけますと幸いです。

引当金の適用要件は下記の4つの要件を満たしている場合です。

①将来の特定の費用又は損失であること

②その費用又は損失が当期以前の事象に起因して発生するものであること

③発生の可能性が高いこと

④その金額を合理的に見積ることができること

引当金を当期末に計上しますので、「当期以前の事象に起因して発生するもの」ということですから、Aの取引、Bの取引が当期以前に発生している場合、引当金を計上する際にそれぞれ発生する売上割戻の金額を考慮しているはずです。見積もりの段階で、どの取引が対象か、を判断されているはずですから、会社も把握できていると思います。先方との契約書や覚書などを見れば、どこの会社と売上割戻も契約を結んでいるのか、確認でき、それに基づいて、売上割戻引当金を計上します。

一方、貸倒引当金の場合は一括評価という、ざっくりした方法が採用されていますので、基本的に売上債権が残っている取引先がすべて貸倒引当金の対象です。前期以前に発生した売上債権であれば、どこの売上債権が貸倒れしても、貸倒引当金を取り崩すことができます。

総仕上げ問題集P30 の売上割戻の前期2か月、当期1か月という所で悩んでおります。

3か月に対する売上なので単純に3で割れないのは分かりますが、

売上割戻引当金を\30,000そのまま使えるのはどこを見て判断すれば良いのでしょうか。

もし、前期1か月、当期2か月でも答えは同じになるのでしょうか。

岡山物産に対して、前期末の決算で「売上割戻引当金を正しい金額で計上している」という前提があります。前期の売上に対応する「売上割戻引当金」は前期に正しく計上されているので、当期は全額取り崩せばよい、ということになります。

本問では、前期の売上と当期の売上がいくらか、ということは考えずにP.33の解説のとおり、問題をとくことができます。ですが、具体的に、前期の売上がいくらで、当期の売上がいくらかを計算することも可能です。次ように計算できます。

①割戻実施の条件が「売上総額の2%相当額」と書いてあります。

②前期末の決算で「売上相当の2%相当額」として「売上割戻引当金を¥30,000計上」しております。

この2つの条件から、前期末の決算で次のように売上割戻引当金を計算したことがわかります。

売上A円×2%=売上割戻引当金30,000

↓

上記の式から売上A円を計算すると

↓両辺を2%で割る

A円=30,000÷2%

A円=1,500,000円

このことから、売上総額2,000,000円のうち、前期2か月分が1,500,000円で、残り500,000円が当期1か月分ということが計算できます。

以上となりますが、前期と当期の売上を計算して考える必要はありません。前期に売上の金額がわかっていますので、前期末に正しい金額の引当金が計上されているからです。

貸倒引当金は、前期末の段階で貸し倒れ(得意先の倒産)を正確に予想することが不可能ですので、ざっくりと計算します。一方で、売上割戻引当金の場合、何%を割り戻すという条件が決まっていますので、正確に計算することができるのです。

覚え方としては、貸倒引当金の場合は「当期か前期かを注意する必要がある」が、他の引当金の場合は「問題文に特に指示がない限り、引当金の残高があれば取り崩す」と覚えておけば大丈夫です。

分かりました。ありがとうございました。

いつもお世話になっております。

パブロフ商業Chapter1-7(2)についての質問です。

返品調整引当金がなかった場合の前期の返品の利益部分はどのような勘定科目で計上すれば宜しいのでしょうか?

宜しくお願い致します。

コメントありがとうございます。

返品がよく発生する業種では、返品調整引当金を計上することになります。ですので、返品調整引当金を計上する場合がほとんどです。

簿記2級で学習する範囲では、返品調整引当金がなかった場合、簿記3級で学習した「売上返品の仕訳」を書くことになります。

売上6,000/売掛金6,000

※返品で戻ってくる商品の処理は、簿記2級では学習していませんので、問題文の指示に従います(この内容が出題されたことがありません)。

なお、特別な理由で、金額的に大きい返品が発生した場合、簿記1級では、下記のような仕訳を書くこともあります。簿記2級を学習するうえでは考える必要はありません。

前期損益修正損1,200/売掛金6,000

仕入4,800

ご回答ありがとうございます。

前期の売上の返品の問題には、返品引当金が設定されているものと考えてよいということですね。

1級の仕分けは前期の売上を減らすことはできないので、前期損益修正損を使っているんですね。

その通りです。解決したようで良かったです。勉強頑張ってください♪

2級総仕上げ問題集の質問です。

Chapter1-4、問題5(P30 )の売上割戻に関する問題ですが、P33の解説について質問があります。

売上割戻引当金の不足額は売上を減らすときは売上を減らす、とあるのですが、この場合背勘定科目の選択肢に売上がないため、売上割戻を使う、とあります。

逆仕訳を切る際に売上割戻と売上をどのように使い分けるとかというのがあるのでしょうか?

総仕上げ問題集をお使いくださり、ありがとうございます。

商品の割戻は逆仕訳を書くのが基本ですが、売上割戻勘定・仕入割戻勘定を使って仕訳を書くこともあります(テキストP.033参照)。

◆売上勘定を使う場合(逆仕訳)

売上1,000 / 現金1,000

◆売上割戻勘定を使う場合

売上割戻1,000 / 現金1,000

仕訳としてはどちらの処理でも正しいのです(会社がどちらを使うのか自由)ので、使用できる勘定科目や問題文の指示から判断して解答することになります。

前期に売り上げたものを割戻するときに割戻引当金の額が割戻額より少ない場合売上から引くのでしょうか?しかし売上は決算で損益に振り返られて無くなっているので返品調整引当金のように売上から減らせないんじゃないんですか?

引当金が少なくなった場合、引当金を計上していなかった場合の仕訳を書くことになります。

不足分については売上割戻、売上返品の仕訳を書くことになります。

返信ありがとうございます。

引当金を計上していなかった場合の仕訳や売上割戻、売上返品の仕訳とはどういう仕訳ですか?

分からなくてすみません!

引当金を計上していなかった場合は、ブログのまとめに書いてありますのでご参照ください。

返品の仕訳は売上の逆仕訳です、簿記3級のテキストを復習しましょう♪

ありがとうございます!

明日テストなのでがんばります!

アプリの売上割戻引当金③ですが「直近3ヶ月の〜」とあるので前期に繰入れた引当金は使わないのでは…?

140回第1問3の類題でして、模範解答は解答の通りです。

売上割戻の対象の計算がどのように行われているのか不明ですが、

「集計期間が2015年2月1日~2016年1月31日に100万円以上販売した取引先に対して売上割戻を行う」という条件だった場合、前期の2か月分の売り上げに対して売上割戻引当金を計上していたと考えられますので、間違いではありません(当期2016年1月~3月の取引を見ていたら、要件を超えていたので売上割戻の対象となった)。売上割戻の対象期間は1年、2年、3年と色々ありますので、そういうこともあるのか、と考えるのがいいかもしれません。

本問は不親切でわかりにくい問題だと思いますが、本試験で出ていますので、そのままアプリに入れています。ご理解頂けますと幸いです。

ご返信ありがとうございます(^^)

特定の商店の場合は引当金を使えるのか…などと変な解釈になるところでしたf^_^;)

3級の時からパブロフ君にはお世話になっています☆

これからも頑張って下さい♪( ´▽`)

ご理解頂けたようで良かったです。勉強頑張ってください♪

いつもありがとうございます。

引当金が足りない場合、又は当期に関係する費用の勘定科目ですが

貸し倒れ→貸倒損失

商品保証→商品保証費

修繕→修繕費

賞与→賞与

売上割戻→売上(逆仕訳)

返品→売上(逆仕訳)

だと思うのですが、退職金についてはどう仕訳したらいいのでしょうか?

あと、返品に関しては、前期の売上に対しても引当金が足りない場合は売上を減少させるのですか?

引当金が足りない場合は、引当金を使っていない場合の仕訳を書くと覚えておきましょう。

退職金は、退職給付費用です。返品は売上の減少です。

なお、売上割戻は売上の減少だけでなく、売上割戻勘定を使う場合もありますので、使用できる勘定科目から判断しましょう。特に指示がない場合には売上を使います。

ありがとうございます!

理解しました。

2級試験頑張って来ます♪

勉強頑張ってください♪

おはようございます。

とてもわかりやすい説明にいつも助けられております。

売上割戻引当金ではないのですが、一点ご質問があります。

テキストP213の退職給付引当金に関し、他の引当金のように退職給付引当金繰入ではないと記載してありますが

過去問の第131回の第3問で退職給付引当金繰入と出てきており戸惑っています。

これは、どこかの段階で退職給付費用に変わったのでしょうか?

お時間のあるときで大丈夫ですので、ご回答くださると嬉しいです。

コメントありがとうございます。

簿記は会計基準に明記されたルールに従います。勘定科目についても会計基準で指定されています。

退職給付に関する会計基準に「退職給付費用」という勘定科目を使う旨、記載があります。

ですので、第131回の試験問題の勘定科目「退職給付引当金繰入」は正しくありません。作問者の方が間違えています。

退職給付に関する会計基準は平成10年6月に公表された内容ですので、以前から変わらず適用されています。

とはいえ、勘定科目は会社によって違う科目名を使っていることも多い(過去の慣習でそのまま使っていることが多い)ので、意味を考えて臨機応変に対応することが大切です。教科書通りにするのが正しいのですが、実際はそうでもないことが多いです。

こんにちは。

ご回答ありがとうございました!

本試験でもこういった事があるという事で、とても勉強になりました。

2級は4年ぶりのチャレンジですが、もっと早くこちらのブログに出会えてたらと思いました。

また何か不明な点がありましたら、Q&Aの所でご質問させて頂くと思いますのでよろしくお願いいたします。

ありがとうございました♪

ご理解頂けたようで良かったです。勉強頑張ってください♪

新宿商店に商品735,000を売上げ、代金は掛けとしていたが、商品代金のうち25,000の割り戻しを行い、250,000については当店振り出し、池袋商店受け取りの約束手形を裏書譲渡され、残額は新宿商店引受済みの為替手形で受け取った。

答えが

売上 25,000 売掛金 735000

支払手形 250,000

受取手形 460,000

なのですが

支払手形 250,000 売掛金710,000

受取手形 460,000

これでは間違いですか??

問題文の「商品代金のうち25,000の割り戻しを行い」の指示を無視した仕訳ですから、間違いです。答えが正しいです。

気になりこちらに質問させていただきました。

練習問題2の答えです。

〉売上割戻を¥300(このうち、前期の売上高に係る割戻が¥200)行う旨を得意先へ通知した。

①借)売上割戻引当金 200

貸)売掛金 200

ここまでは理解できます。

売上割戻引当金の残高はあと200円残るはずなのに、なぜ?②の答えでは売上割戻引当金からではなく、逆仕訳を切らなければいけないのですか?

当期発生分は売上割戻引当金からではダメってことですか?

前期末の決算整理では、「前期末までに発生した売上に対応する売上割戻」に備えて、引当金を計上しています。ですから、「今後発生するすべての売上割戻」に備えている訳ではありません。

ですから、前期の売上高に係る割戻¥200に対しては、売上割戻引当金を取り崩します。

当期の売上高に係る割戻に対しては、引当金がありませんので、通常の売上割戻の仕訳を行います。

なお、簿記3級で学習する貸倒引当金も同じですので、ご注意ください。

ありがとうございます☆

貸倒引当金と同様の考え!

わかりやすいです!

ありがとうございました!

ご理解頂けたようで良かったです。勉強頑張ってください♪

こんばんは。

2級商業簿記テキストp137のA2なんですが、

貸方の売掛金20,000と10,000は分解して書かなければいけないのでしょうか?

どうしてなのかよくわかりませんでした。

あと、内容と関係ないのですが

商業簿記のテキストでペットショップやトリミングサロンがよく倒産しますよね。

僕は専門学校に行ったあとに少しだけサロンに勤めてたことがあるので気になりました。

まあ、実際潰れる店が多いのですが(@_@;)

売掛金は別々に書いても合算しても正解ですので、ご安心ください。

ドックフードの卸売を行っていますので、取引先がペット関係のお店が多くなっています。現実のお店が閉店が多いという意図で書いている訳ではありませんので、お気になさらずに。