うーん。うーん。

うーん。うーん。

おや、また何か悩んでるの?

おや、また何か悩んでるの?

あのね、保証債務がよく分からないんだ。

今日は保証債務を説明するね。

待ってました!!

連帯保証人になったなど、他の会社の債務を保証する契約書を書いた場合

知り合いの会社が借り入れをする場合などに、当社が債務の保証を行ったとき、当社が保証人になるにあたって、保証額を備忘記録するために「保証債務見返」「保証債務」を記帳しておきます。

このように「保証債務見返」「保証債務」で備忘記録することを対照勘定法といいます。

【簡単な説明】

本来、仕訳は何にもしなくていいけど、財務諸表に注記しないとダメ。

→忘れないように仕訳でメモしておこう。

債務の保証

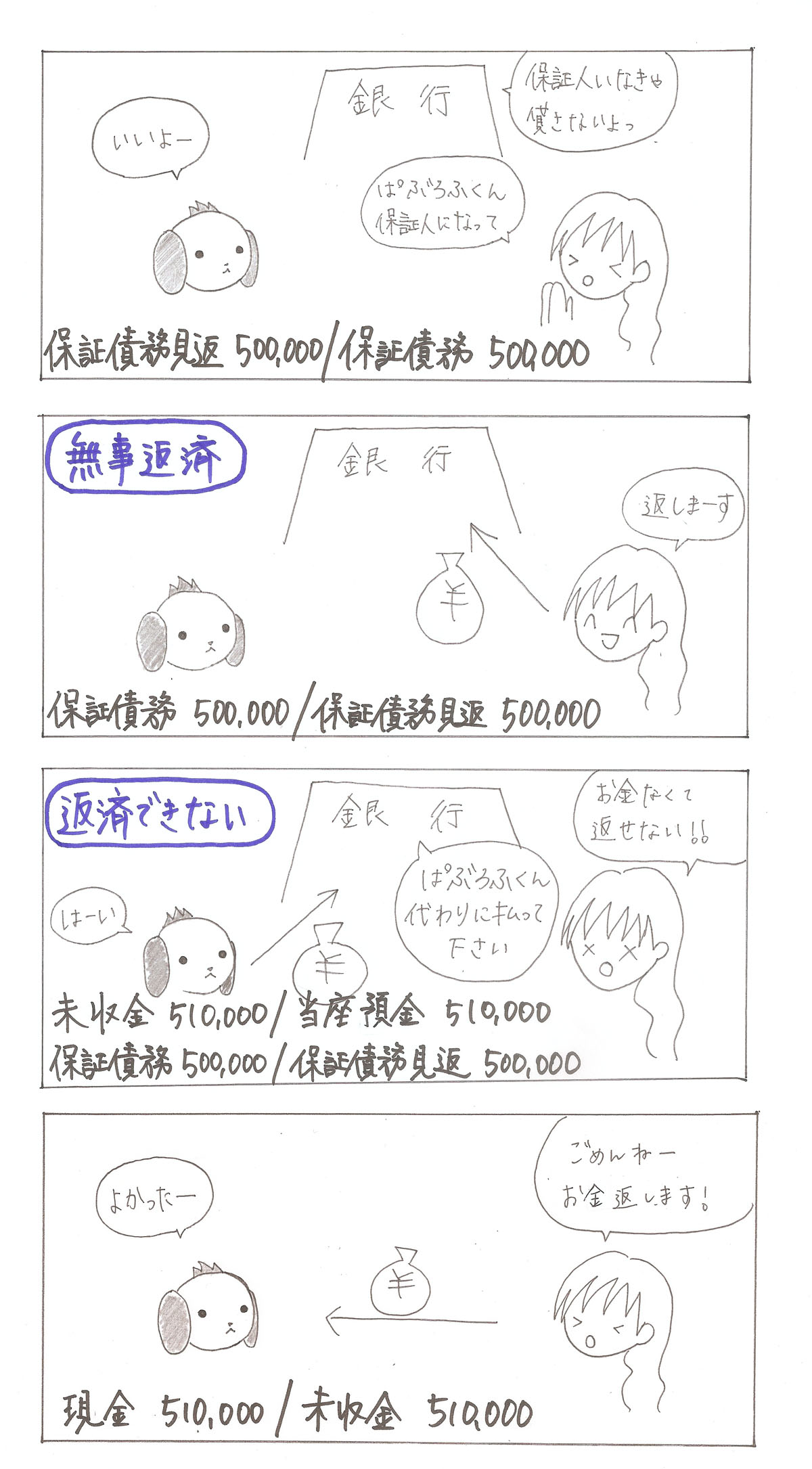

取引の流れをマンガを使って、見ていきましょう。

1.保証人になった時

A社が銀行から借入をするにあたって、当社は借入金¥500,000の保証人となった。

(借方)保証債務見返 500,000 (貸方)保証債務 500,000

2-1.保証人が解除された時

A社が借入金を銀行へ無事返したことにより、当社は保証人でなくなった場合。

(借方)保証債務 500,000 (貸方)保証債務見返 500,000

2-2.債務の支払いを求められた時

①A社が借入金を期日に返済できなかったことにより、当社は銀行から元利合計¥510,000の支払いを求められ、小切手を振り出して支払った場合。

(借方)未収金 510,000 (貸方)当座預金 510,000

保証債務 500,000 保証債務見返 500,000

②その後、当社が銀行に支払った金額をA社に求償し、元利合計¥510,000を返してもらった場合。

(借方)現金 510,000 (貸方)未収金 510,000

なるほど。「保証債務費用」って勘定科目は出てこないの?

保証債務費用は、手形を裏書・割引きした場合に出てくるんだけど、日商簿記2級では範囲外の内容なんだ。気にしなくて大丈夫だよ。

範囲じゃないなら、助かるね~♪

41 Comments

丁寧な解説ありがとうございます。はじめてコメントいたします。

2-2の①で小切手を支払った後、②のように求償できなかった場合、

未収金が借方に残ってしまうかと思うのですが、どこかの時点(決算など)で費用として相殺されるのでしょうか?

(貸倒引当金における貸倒損失のように)

貸倒れの対象である「債権」には、未収入金も含みますので、売掛金や貸付金と同じように貸倒れの仕訳を行うことになります。

早急なご回答ありがとうございます。

未収入金のところ立替金や貸付金で処理することもできますか?

処理することはできると思いますが、営業取引かどうか、返済までの機関や契約によって勘定科目が変わってくると思います。「未収入金と立替金の違い」などで調べてみてください。

とてもわかりやすいです。

保証債務見返はなぜ資産なのでしょうか?

なにか債権的な井美があるのですか?

コメントありがとうございます。

対照勘定法は、備忘記録(メモ)ですので、一時的な勘定ですから特に意味は考えなくて大丈夫です。

なぜ支払利息は起票しないのでしょうか?

もともとの債務者が支払う利息ですので、当社の費用ではありません。ですので、未収入金(漫画では未収金)に含めて、請求することになります。

全商2級だから保証債務費用が知りたかったなー

マンガをみて、理解できないところがあったので、質問させていただきます。

2-1、最後の一枚にあった仕訳(保証債務1000/保証債務取崩駅益1000)について、相手の返済により見込んだ費用がなくなったので、当然収益に転換します。ここまで理解できました。

2-2、四枚目不渡り発生した時、また同じ仕訳が出てくるのはなぜですか?

教えてください>_<

コメントありがとうございます。

不渡によって保証を履行したため、保証債務がなくなる、と考えましょう。

保証債務損失はP/L上どの区分に表示されますか?

保証債務損失という勘定科目はありませんので、保証債務費用(営業外費用)か債務保証損失(特別損失)のどちらかになります。

なぜ相殺されるのに(保証債務取崩益)に益がつくのですか?

会計基準で使用する勘定科目が指定されているため、従うしかありません。

2-2 不渡り発生時に保証債務取崩益が仕訳に出てくるしくみが分かりません。初歩的な質問かと思いますが、お教えくださると幸いです

保証債務を計上する時に、保証債務費用が発生し、当期の費用として計上します。

そして、不渡り発生時に、保証債務取崩益が発生し、不渡手形が回収できない場合、貸倒損失が生じますので、収益と費用が相殺され、損益が発生しない、というしくみです。貸倒引当金の会計処理に似ています。

保証債務は、備忘録の為のみの勘定ですか?

例えば、貸倒引当金のように、割り当てる事はないのでしょうか?

P.S

蛇足ですが、3級の総仕上げのおかげで安心して試験に臨むことが出来ました。

ありがとうございます。

はい、そうです。

保証債務と引当金は定義が違います。会計基準のルールに従うので、このような仕訳になります。

ありがとうございます!

会見基準のルールの勉強も必要だということが分かりました。

2-1で

フード代を手形で支払ったのに

決済?するとき銀行にお金をまた支払ってるのはなぜですか?

受取手形を決済した時に当座預金を借方に書くのは、銀行から当座預金に入金があったことを意味します。

お金と手形は違うものですので、まずは受取手形の取引を復習してみてください。

とてもわかりやすい説明ありがとうございました。

保証債務、保証債務見返の仕訳が、対照勘定法であると記載されておりますが、つまりは会計上、保証人側の貸借対照表上に表示のされないオフバランス勘定であるという理解でよろしいのでしょうか?

はい、貸借対照表はオフバランス、注記で開示ですね。

現在簿記勉強中なのですが、

実務上、手形の裏書き時には必ず保証債務、保証債務費用勘定の計上は必要なのでしょうか?

会社で計上しているのを見なかったので(見てなかっただけかもしれませんが)

実務はケースバイケースで不渡りのリスクがあるかどうかです。下記のサイトに大まかに書いてますので、ご参照ください(専門家業務のご相談を希望ということでしたら、顧問契約となりますので、当ブログの趣旨をご理解頂けますと幸いです)。

http://kanjokamoku.k-solution.info/2006/08/post_261.html

ご返信ありがとうございます。

参考にさせていただきます!

学校で保証債務費用は手形売却損に含めて仕訳すると習ったのですが、これは厳守する必要ないルールという事でいいのでしょうか?

どのような意図でそのように教えているのかわかりませんので、学校の先生にお聞き頂けますと幸いです。

なんなの!?

めっちゃ分かりやす!

ありがとうございます!

大変わかりやすいのですが、対照勘定法における保証債務が備忘記録であるのはわかりましたが、一方で保証債務費用計上時の保証債務は負債になるのでしょうか?

また、本件の例では貸倒実績法のように残高の一定割合を時価として費用計上しておりますが、手形取引について個別に見返仕訳をしてもよいのでしょうか?

債務の保証の仕訳と手形の遡求義務の仕訳は、まったく関連がありません。別物です。

手形の遡求義務の仕訳は、対照勘定法ではありませんので、収益として保証債務取崩益を計上します(対照勘定法の保証債務見返は資産です)。

貸倒引当金は引当金ですが、偶発債務である保証債務とは違います。そもそも、定義や会計処理が違いますので、別物として覚えてください。

訴求義務の対象となる手形に対して、保証債務を計上しますので、対象となる手形がなくなれば、保証債務を取り崩し、保証債務取崩益を計上します。引当金のように貸倒損失の代わりにならず、収益に計上します。

ご丁寧にありがとうございました。

概ね理解できました。債務保証と偶発債務の時価計上は別物と解しておきます。対象債務の消滅時に取崩益を計上するのがミソですね。学術的定義までいくと簿記2級の範囲を超えるのでこの辺までで〃

保証債務見返は資産なんですね。資産負債のいずれにも属さず、単に保証額を見える化したメモにすぎないと思ってました。

(蛇足ですが、パブロフとTAC合テキで141回合格しました)

ご理解頂けたようで良かったです。勉強頑張ってください♪

イラスト付きで理解できました!

お役立て良かったです♪

分かりやすい!

ありがとうございます!