おにーさーん。

おにーさーん。

久しぶり、パブロフくん!

久しぶり、パブロフくん!

簿記2級の勉強この前で終わったと思っていたの。そしたら、工業簿記も範囲ってうわさを聞いて、パブロフまだ何もしてないの、ピンチ!

もうすぐ試験だけど、それは頑張らなきゃだね。

うん、頑張る。それでね、原価がいろいろ出てきて、全然おぼえられないよー。

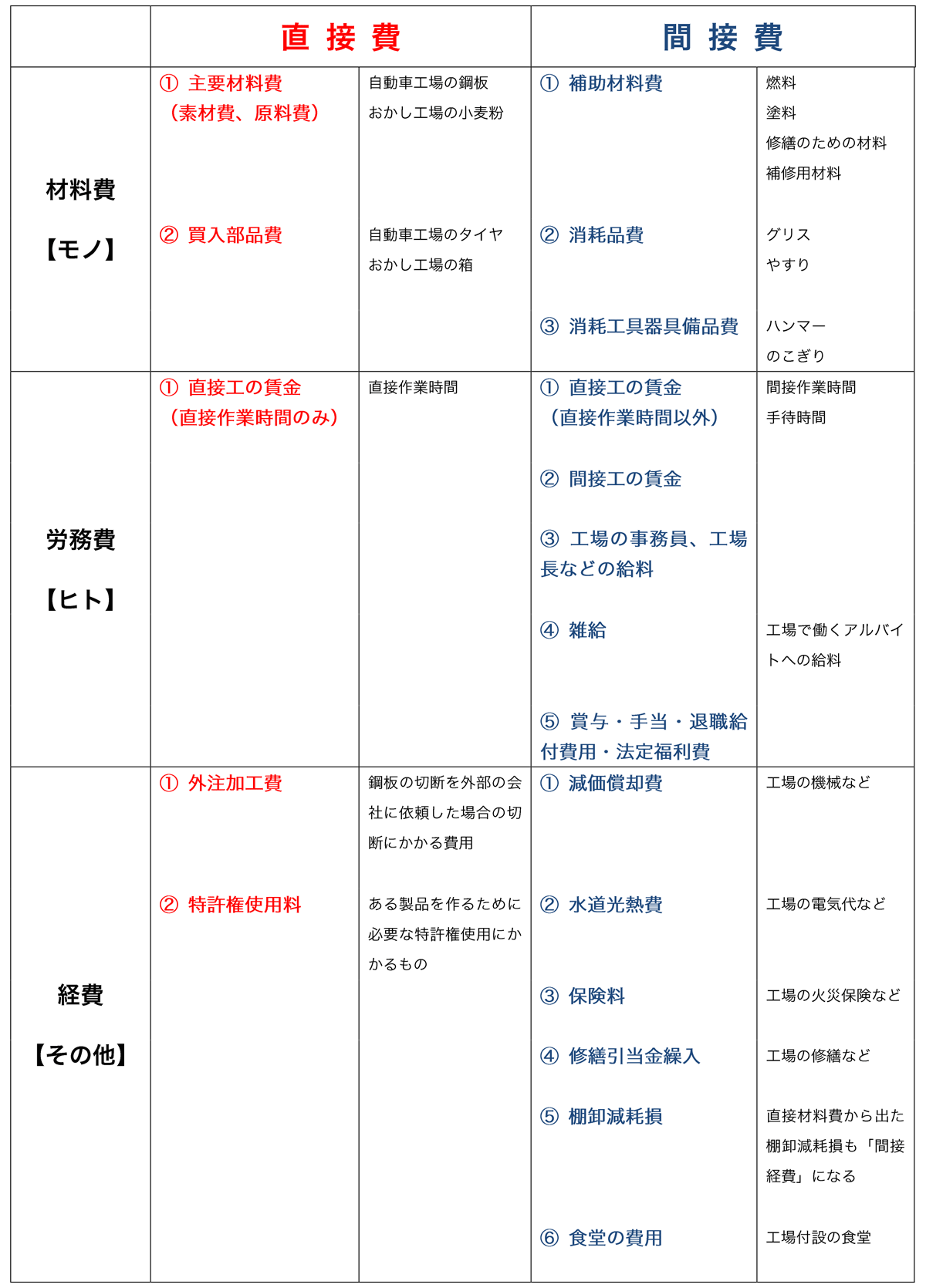

原価区分は工業簿記の基本となる大切な場所だね。まずは、お兄さんが一覧にしてみるよ。

原価区分の一覧

まず直接費を覚えて、それ以外は間接費と考えると効率的です。

ひゃー!!これ、全部おぼえなきゃいけないの?

全部区分できないと問題は解けないけど…。丸暗記する必要はなくて、ちゃんと理解していれば自然と区分できるようになるよ。

原価区分の理解

工業簿記の原価の分類は、ある程度暗記は必要ですが、コツがあります。

◆どの製品に使われたか明確な材料費、労務費、経費

□ 直接材料費

□ 直接労務費

□ 直接経費

◆どの製品に使われたか明確でない材料費、労務費、経費

□ 間接材料費

□ 間接労務費

□ 間接経費

【実際の例】

車とバイクを組み立てている工場で考えてみます。

例1:「部品」

「部品」は車用とバイク用で分かれていますから、どちらに使われたか明確です。

車用の部品を仕入れておいて、車とバイクどちらに使われたか分からないなんてことはありません。

↓

買った時に何用に使うかハッキリわかるので、「部品」は直接材料費です。

例2:「電気料金」

同じ工場で、車とバイクを作った場合、どちらにどれだけ電力を使ったか厳密には分かりません。

↓

どちらから発生したのかよくわからないので、「電力料金」は間接経費です。

【補足】

材料にかかる付随費用は、材料費に含める。

材料費 = 材料購入対価 + ①内部材料副費 + ②外部材料副費

①内部材料副費・・・検収費、保管費

②外部材料副費・・・運賃、保険料

そういうこと!!

理解してもらえたかな?じゃあ、実際の問題を解いてみよう!

原価区分の問題と解説

<例題>

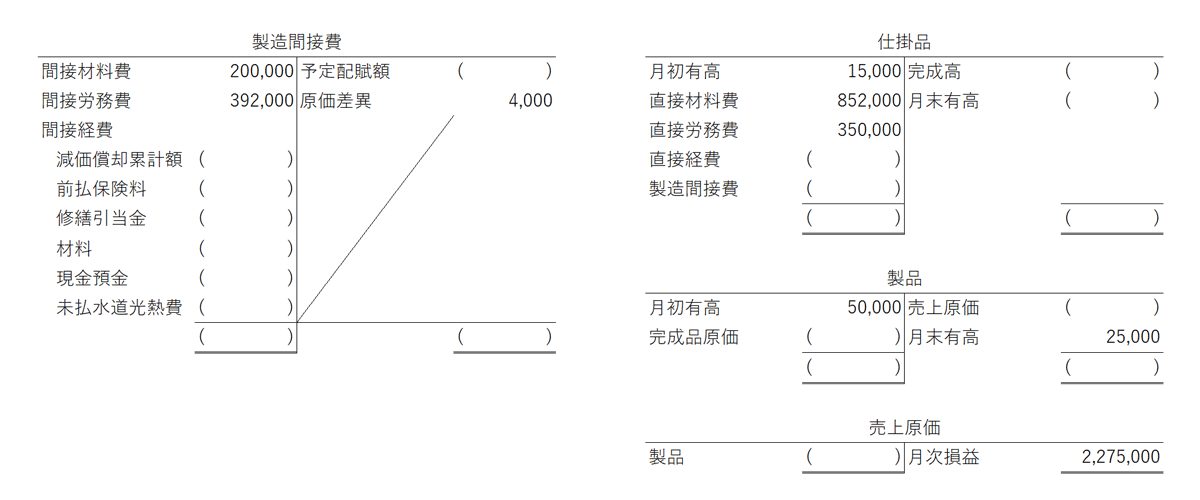

当工場の製造経費に関する次の[資料]から、答案用紙の総勘定元帳の( )内に適切な金額を記入しなさい。

[資料]

1.工場の建物と機械の減価償却費の年間発生見積額は1,416,000円であるので、当月分経費を計上する。

2.工場建物の3か月分の損害保険料204,000円を現金にて支払い、前払保険料勘定で処理したので、当月分経費を計上する。

3.修繕引当金の当月繰入額は25,000円であった。

4.材料の月末の帳簿棚卸高は280,000円であり、実際棚卸高は200,000円であったので、減耗分を当月の経費に計上する。

5.工場付設の社員食堂の当月収支計算の結果は30,000円の赤字であったが、これを承認し、現金で支払った。

6.電力料、ガス代、水道料など水道光熱費の当月現金にて支払った金額は65,000円であり、メーターを用いて当月測定された金額は61,000円であった。

7.製品Aのメッキ加工のため、協力会社に無償で支給してあった部品が、加工後すべて納入されたので、その加工賃50,000円を現金にて支払った。なお、納入部品は、検査後、直ちに製造現場に引き渡された。

8.製品Bの生産量に対する特許権使用料は年度末に一括して支払う約束であるが、当月生産量に対応した金額として63,000円を計上する。

<答案用紙>

<解説>

ステップ1 原価区分を分けて、金額をメモする。

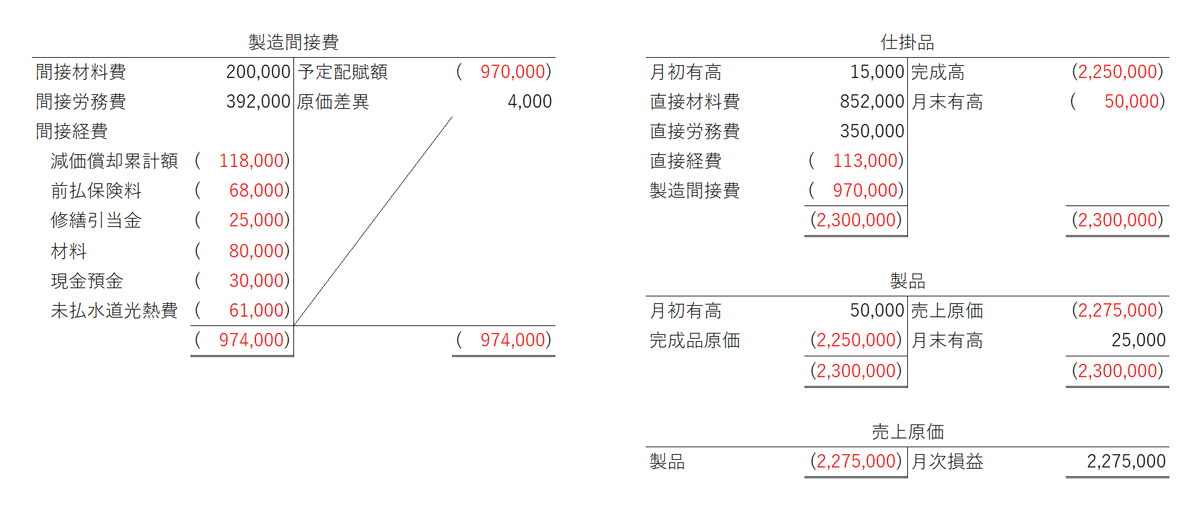

1.工場の建物と機械の減価償却費は、材料費でも労務費でもないので、間接経費。

1,416,000÷12か月=118,000

2.工場建物の損害保険料は、材料費でも労務費でもないので、間接経費。

204,000÷3か月=68,000

3.修繕引当金繰入は、材料費でも労務費でもないので、間接経費。

25,000

4.材料の棚卸減耗損は、間接経費。間接材料費ではないので、注意。

280,000-200,000=80,000

5.工場付設の社員食堂の費用は、材料費でも労務費でもないので、間接経費。

30,000

6.水道光熱費は、材料費でも労務費でもないので、間接経費。測定経費なので、測定額を使う。

61,000

7.外注加工賃は、直接経費。

50,000

8.製品製造のための特許権使用料は、直接経費。

63,000

ステップ2 答案用紙を埋めていく。まずは、わかる部分から記入していこう。

■製造間接費勘定

①間接経費を記入する。

②製造間接費の借方合計を記入する。

200,000+392,000+118,000+68,000+25,000+80,000+30,000+61,000=974,000

③製造間接費の貸方合計を記入する。金額は上記②974,000を使う。

④予定配賦額を差額で計算する。

貸方合計974,000-原価差異4,000=970,000

■仕掛品勘定

①直接経費を記入する。

外注加工賃50,000+特許権使用料63,000=113,000

②製造間接費を書き写す。金額は製造間接費勘定の予定配賦額970,000を使う。

③仕掛品の借方合計を記入する。

15,000+852,000+350,000+113,000+970,000=2,300,000

④仕掛品の貸方合計を記入する。金額は上記③2,300,000を使う。

⑤完成高、月末有高はまだ記入できないので、後回しにする。

製品勘定も金額がわからないので、後回しにする。

■売上原価勘定

①製品を記入する。金額は貸方の月次損益2,275,000を使う。

■製品勘定

①売上原価を書き写す。金額は売上原価勘定の製品2,275,000を使う。

②製品の貸方合計を記入する。

2,275,000+25,000=2,300,000

③製品の借方合計を記入する。金額は上記②2,300,000を使う。

④完成品原価を差額で計算する。

借方合計2,300,000-月初有高50,000=2,250,000

■仕掛品勘定

⑤完成高を記入する。金額は製品勘定の完成品原価2,250,000を使う。

⑥月末有高を差額で計算する。

借方合計2,300,000-完成高2,250,000=50,000

<解答>

やったー!できたー!!

よかったね。ちゃんと理解してから問題練習すれば、丸暗記しなくてもだんだん慣れてくるよ。

うん♪

51 Comments

パブロフくんに癒されながら勉強中です。

外注加工費の仕訳について質問させて下さい。

「外注業者から加工品を受け入れ、請求書によると…」という問題で、

2025年度版2級商業簿記問題集の予想模試2 第4問3では、

仕掛品〇〇/買掛金〇〇 が正解です。

一方、工業簿記アプリの経費②の問題では、買掛金という選択肢もありますが、

正解は、仕掛品〇〇/未払金〇〇です。

模試の方は外注加工賃という情報しかありませんが(そもそも未払金という選択肢はないのですが)、アプリの方は問題文に「製造指図書」というワードがあるので、継続的な取引ではなく、単発と捉え、未払金を使うという解釈でいいですか?

アプリをお使いくださり、ありがとうございます。

Android版の該当部分の修正アップデートが適用されていなかったため、解答が未払金となっておりました。

ご迷惑をおかけいたしました。

過去の試験では未払金が正解という出題があったのですが、最近の試験では買掛金が正解となっております。

買掛金で覚えて頂けますと幸いです。よろしくお願いいたします。

初めまして。パブロフ工業簿記2023年度を活用して勉強させてもらってます。

その中で、少し腑に落ちない部分かあるので、質問させてください。

2023工業簿記のテキストP49の仕訳、

製造間接費5000/材料5000 の仕訳なんですけど、材料がなんらかの理由で無くなって棚卸減耗費扱いになるのは解り、それが間接経費扱いになるのも、材料がきちんと消費されずに何らかの理由で無くなってしまい、結果、経費扱いになり、それが特定の製品に使う材料なのかも不明なので間接費扱いになるのも解るんですけど、勘定連絡図において減耗された5000円分は間接経費なのに、何故材料勘定から製造間接費勘定に移動されるのかが腑に落ちなく悩んでます。間接経費なら、棚卸減耗費から製造間接費に行くのではないか?って思ってしまうんですけど、これはどういうことなのでしょうか?

テキストをお使いくださり、ありがとうございます。

理解が難しいようでしたら、下記の仕訳を書いてもかまいません。

棚卸減耗費5,000 / 材料5,000

製造間接費5,000 / 棚卸減耗費5,000

ただ、簿記の試験では、P049、P077のように下記の仕訳を書く問題がほとんどですので、テキストではこの仕訳で説明しています。

製造間接費5,000 / 材料5,000

こんにちは。パプロフくんにはとてもお世話になっています。理解が足りないだけだと思うのですが、本問の質問お願い致します。

現金預金の項目の金額が食堂の支払い30000円のみになるのは何故でしょうか。損害保険料や水道光熱費メッキ加工費も現金で支払ったとあるのでこれらは入らないのが何故かわかりません。ご教示頂ければ幸いです。

コメントありがとうございます。

問題を解く際に答案用紙に使用する勘定科目が印字されているため、答案用紙で使用されている勘定科目を使います。

例えば「工場建物の3か月分の損害保険料204,000円を現金にて支払い、前払保険料勘定で処理した」と指示がある場合は、次の①の仕訳を書いていることがわかります。このため、当月に保険料を製造間接費を振り替える仕訳を書くときには、②のように前払保険料を取り崩すことになります。

①保険料を前払いをしたときの仕訳

前払保険料204,000/現金204,000

②製造間接費に振り替える仕訳

製造間接費68,000/前払保険料68,000

間接経費の仕訳は色々な書き方がありますので、問題を解きながら慣れていくのがオススメです。

総仕上問題集のチャプター3の問題3のような場合なんですが、特に指示がない場合は、差異の数値にマイナス(△)をつける必要はないものと考えて良いですか?

総仕上げ問題集をお使いくださり、ありがとうございます。

おっしゃるとおり、指示がない場合は差異にマイナスをつける必要はありません。

工業簿記テキストの83ページまで来ました。

材料が帳簿より少ない際は製造間接費との事ですが、逆に多い場合に関してはどうなりますか?

テキストをお使いくださり、ありがとうございます。

簿記2級では、材料が帳簿より少ない場合の問題は学習しません。なお、実際に発生した場合は、材料を購入したときの仕訳が漏れていると考えられますので、仕訳を追加で行います。原因が不明の場合は、雑収入や雑益を使って仕訳をします(簿記2級では出題されません)。

こんにちは。

質問ですが、

この問題では、仕掛品勘定記入するときに「製造間接費」は予定配布額で記入し、シングル・プランを使用ていますが、これは仕掛品勘定の中に「原価差異」がないのが原因なのでしょうか。

実際の試験中もシングルプラン、パーシャルプランを判断してから記入するのでしょうか。

コメントありがとうございます。

本問は、実際原価計算の問題です。シングルプランとパーシャルプランが出てくるのは標準原価計算の問題です。原価計算の種類が違います。

テキストをお持ちでしたらCh6勘定記入と財務諸表を復習してみてください。

はじめまして。

上記仕掛品勘定の貸方の月末の数字は5万ではないのですか?

コメントありがとうございます。修正致しました。

初歩的な質問すみません。

この問題についてです。

売上高9,000,000

月末有高15,000

この数字になる理由が分かりません。

教えて頂きたいです。

売上原価→製品→仕掛品の順番に、わかる部分から勘定を記入してみてください。

返信ありがとうございます。

売上原価の求め方を教えて下さい。

貸方の金額を写すだけです。

質問すいません!

直接費とは( )や原材料費などであり、製品の生産量の多い少ないにかかわらず製品1単位あたりの費用はほぼ一定である。

この問題の( )のなかに入る語句は

広告費と賃金のどちらなのでしょうか。

解答よろしくお願いします!!

宿題でしたら先生に聞くか、お使いの書籍の出版社にお問い合わせください。

このページの第4問の7を仕訳を書くと、

直接経費200,000/現金200,000

仕掛品200,000/直接経費200,000

上のような仕訳で正解ですか。

直接経費を使うパターンは出題されていませんので、書かない、覚えない方が良いです。

問題文で具体的に「直接経費勘定を使う」と指示があれば正解ですが、指示がない場合は不正解となります。

工業簿記はかなり久しぶりで、非常に初歩的な直接費と間接費の判別に混乱してしまいました。

「直接」も「間接」も何も明記されていない場合の材料や賃金・給料は、

製造指図書番号のあるものは直接費(→仕掛品)、製造指図書番号の無いものは間接費(→製造間接費)という理解であっていますでしょうか???

コメントありがとうございます。

大体あっていますよ。製造指図書番号があるものは、特定の製品に直接消費されるものですので、直接費となります。製造指図書番号のないものは間接費になります。

ただし、厳密には細かく分かれますが、問題で出てくる都度覚えれば大丈夫ですよ。

お忙しいところ、ご丁寧なご返信ありがとうございます。

承知致しました。基礎・基本を大切に、問題演習を重ねて1級目指して頑張ります…!

解決したようでよかったです♪

質問失礼いたします。

パブロフ君が可愛くて3級時代からお世話になっています。

147回の過去問をTAC出版より頂きました。

工業簿記第4問(1)の仕分けで消耗器具の購入分も材料勘定にプラスするのに、(2)では素材分のみの金額で計算して答えを出します。

消耗器具購入分の材料金額はどこへ行ってしまうのでしょうか。

コメントありがとうございます。

直接材料費と間接材料費を分けるのは、材料を「消費する」ときです。

材料を「購入する」ときは、どちらも区別せず、材料勘定を使います。消費するまでは「材料」の残高に含まれています。

テキストP.024の4コマ漫画の横でパブロフくんがお兄さんと話している内容で同じ説明がありますので、お持ちでしたら見てみてください♪

製造間接費のなかにも直接費と間接費があるのですか?

間接費を集計したものが製造間接費ですので、直接費は含まれません。

教えてください。

解答の「仕掛品」の貸方にある「完成品」と「月末有高」についてですが、どうして完成品が9,000,000で、月末有高が15,000と導けるのでしょうか?

月末有高が10,000でも12,000でもなく、15,000円と。

わからないです(T0T)

順番に解けば計算できますよ。

①売上原価勘定→製品勘定→仕掛品勘定の売上原価と、順番に埋めます。貸借差額で埋めていきます。

②仕掛品勘定の借方をすべて埋めます。

③仕掛品勘定の月末は貸借差額で計算します。

こんにちは。総仕上げ問題集p85、「個別原価計算の仕訳」について質問があります。解説のステップ5で製造間接費を集計していますが、ステップ3で「すべての製造指図書に共通」している900時間の製造間接費は集計しなくてよいのでしょうか?♯1〜♯3の割合に応じて集計しそうに思えています。

コメントありがとうございます。

問題文3のすべての製造指図書に共通の900時間は製造間接費の実際発生額の一部として、製造間接費勘定の借方に記入されます。

問題文5で、製品に配賦計算をしています。こちらは予定配賦額を使います。

製造間接費勘定を書くと次のようになります。

製造間接費勘定

(借方)材料費の実際発生額(貸方)予定配賦額

労務費の実際発生額

経費の実際発生額

問題文3で発生した1,350,000は実際発生額に含まれています。製品への配賦は予定配賦額を使っていますのが、1,350,000全額が製品に配賦されたのか、製造間接費差異として残ったのかは不明です(本問では、材料費や経費から製造間接費がいくら発生したのか書いていませんので、原価差異分析ができません)。

製造間接費の差異は売上原価に振替しないんでしょうか?

原価差異は、毎月末か毎期末に売上原価に振り替えます。

本問の場合、答案用紙の売上原価に原価差異がありませんので、毎期末に振り替えているのだと推測できます。

原価計算計算表で、直接材料、直接労務費、製造間接費でそれぞれの金額を出しますが、外注加工賃、特許権使用料などの、直接経費があった場合、どこに分類するのでしょうか。

直接経費は、直接経費で金額を出します。

ありがとうございます。その問題にたまたま直接経費がなかっただけですね。では、標準原価計算の時の直接経費はどこに分類するのでしょうか。また質問で申し訳ありません。

標準原価計算の時でも直接経費です。

ありがとうございます。ただ、標準原価カードなどで、標準直接経費を見たことがないのですが‥

問題に直接経費が出てこないだけでしょうか‥

またまた質問で申し訳ありません?

問題に出てこないだけです。直接経費の内容を見てみましょう。外注加工費は外注をしていないと発生しません。特許権も同様です。ですので、必ず直接経費が発生するとは限らず、むしろ直接経費が発生するケースが少ないくらいです。問題も直接経費が出てくるケースは非常に稀です。

そうだったんですか?

長年の疑問がやっと解決しました。

11月の検定試験に向けてまた頑張りたいと思います。20年ぶりの日商1級の受験です。ありがとうございました?

20年ぶりの1級、頑張ってください♪

お世話になっております。

総仕上げ問題集3版のchapter4-2の部品について、見事に間違えました。私の会社(大手製造業)では、例えば「ネジ」や「ワッシャー」などの部品は色々な製品に使えるようにしています。(経費削減につながります)その為、直材ではなく、間接費扱いしています。車やバイクでも同様の部品を利用することはありうると思いますが、とにかく「部品」ときたら「直接材料費」と覚えておけばよいのですね。

総仕上げ問題集をお使いくださり、ありがとうございます。

業種や会社によって、どのように直接費と間接費を分けるのか、様々です。

本問では「部品」としか書いてありませんが、これは買入部品費(テキストP.023)のことを示しています。部品=自動車のタイヤをイメージするとわかりやすいと思います。下記のページにもまとめてありますので、参考にしてみてください。

https://pboki.com/2kogyo/cost/cate.html

こんにちは。

直接材料と間接材料について質問ですが。購入した際は全額材料勘定で仕訳をし、消費した際に仕掛品と製造間接費に分かれる(振り替える)という考えで間違いないでしょうか?

ずっと最初から分けて仕訳すると思っていたので...。正しい仕訳を教えてください。

はい、それで間違いありません。

お持ちでしたら、テキストP40~43に仕訳が書いてありますので、ご確認ください♪

こんにちは。原価区分ですが、やはり間接経費、間接材料費、管理、販売費の違いがつきにくいです。問題によって項目名も変わってきて対策のしようがないと考えてしまいます。さらに工業簿記は、工場仕訳、原価区分、直接、全部の原価計算と多くの複雑な勘定連絡図が出てきてこれを全部暗記するのか、と憂鬱になります。

それぞれ目的が違いますので、ポイントを抑えると暗記量は少なくてすみます。

丸暗記する内容でもないですし、問題を解きながら自然に覚えていくのがオススメです。

例:

・原価の区分 → 直接(特定の製品に発生するもの)と間接(共通して発生するもの)

→材料費(モノ)、労務費(ヒト)、経費(それ以外)

・売上原価(主に工場で発生する製品に関する費用)、販売費(製品を売るためにかかる費用)、管理費(本社などの費用)

・直接原価 → 変動費と固定費に分けるだけ

テキストCh06-04に詳しい説明が書いてありますので、一度復習してみてください。

P.005に書いてあるように学習の進め方としては、テキストがすべて終わってから総仕上げ問題集を進めるのがオススメです。