にゃー。

にゃー。

・・・?(パブロフくんって犬だったよね?)

・・・?(パブロフくんって犬だったよね?)

パブロフくん。どうしたの?

あのね、仕訳ってね、現金が左とかで覚えてたんだけど、工業簿記の仕訳って資産っぽいのでも右に来たりとかしない?パブロフ分かんなくなっちゃったー。

工業簿記の仕訳も、本当は商業簿記の仕訳と同じ考え方なんだよ。でも、もっと簡単に仕訳できる方法があるから、今日は仕訳について説明するね。

簡単にできる方法!?やったっ!!

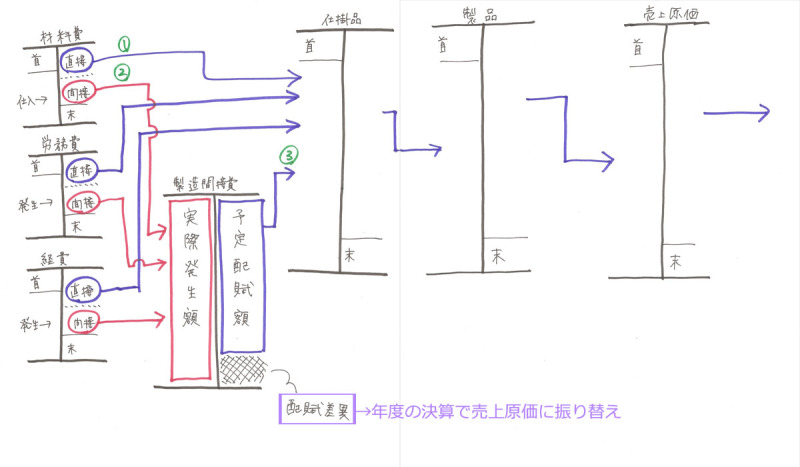

工業簿記の流れ

工業簿記は、費用を集めるだけです。

材料を仕入れたり、給料を払ったりした費用を、売上原価に集計するための計算をします。

費用の流れは、下記のようになっています。それぞれの箱のようなものを『T字勘定』と呼ぶことにします。

工業簿記の仕訳ルール

工業簿記の仕訳ルールはカンタン。費用の流れと同じなのです!

T字勘定の左に入るとき:仕訳では左

T字勘定の右から出るとき:仕訳では右

工業簿記の仕訳を書いてみよう

上の図でいうと、

① 材料費の右から出て、仕掛品の左に入っているので

(借方)仕掛品 (貸方)材料費

② 材料費の右から出て、製造間接費の左に入っているので

(借方)製造間接費 (貸方)材料費

③ 製造間接費の右から出て、仕掛品の左に入っているので(この例では予定配賦)

(借方)仕掛品 (貸方)製造間接費

かーんたーん!!

これだけだよ。商業簿記の仕訳より簡単だね。

うん♪

14 Comments

はじめまして。パブロフ君の工業簿記で勉強を始めています。

3級ではT勘定は仕分けの相手先勘定を記載すると学びましたが、工業簿記ではそうなっていません。

必ずしも仕分け相手先勘定を記載する決まりではないということでしょうか?

例えば賃金勘定で、仕分け 賃金620/現金620 のときに賃金勘定借方に「現金」ではなく「当月支払額」620となるような場合です。

わかりやすければ決まりはないのですか?

工業簿記テキストを使ってくださってありがとうございます!

3級や2級商業簿記ではT字勘定(総勘定元帳)では必ず相手勘定を書きます。

工業簿記でも仕組みは商業簿記と同じなので、相手勘定を書いても良いです。テキストP096のように相手勘定を書いた方が流れが分かりやすい場合もあります。

ただ基本的に商業簿記は「商品を買った」→「商品を売った」、「固定資産を買った」→「固定資産を売った」といった単一の仕訳の組み合わせです。

それに対して工業簿記では「材料を買った」→「材料を直接材料費として消費して仕掛品となった」→「仕掛品が完成して製品となった」→「製品を売って売上原価となった」という流れが大切なので、相手勘定を書くよりも内容・状態を書いた方が分かりやすいことから、相手勘定ではない言葉が書かれることがあります。

たとえばP096の賃金で、「月初未払」「月末未払」とありますが、相手勘定は両方「未払賃金」です。でも両方「未払賃金」よりも「月初未払」「月末未払」の方が内容が分かりやすいです。

このような説明をテキストで詳しく書くことができず混乱を招いてしまい申し訳ございません。どうぞよろしくお願いいたします。

総仕上げ問題集の問題3の1をやろうとしています。

問題の資料「原価計算表の要約」に直接書き込むと問題解くのが早くなりそうな気がするのですが、簿記検定では問題用紙への書き込みは特に問題ない・・・ですよね?

総仕上げ問題集をお使いくださり、ありがとうございます。

問題に直接書き込んでOKです。問題用紙に書き込みは大丈夫です。答案用紙の書き込みも提出前に消しゴムで消せば大丈夫ですので、工夫して解くのはとても良いことです。

こんにちは。いつもお世話になっております。恥ずかしなら、アプリのQ39の間接工のT勘定が理解できません。前月賃金未払高は貸方→振り替えるので借方、当月賃金未払高は借方→貸方ではないのでしょうか?完全に混乱しています。

よろしくお願いします。

アプリをお使いくださり、ありがとうございます。

過去に出題された問題を入れたのですが、説明も短く混乱してしまったようで申し訳ございません。

下記の(1)(2)のパターンがありますが、テキストでは(1)で学習します。まずは(1)で覚えて頂けますと幸いです。

過去に(2)の内容が出題されましたので、アプリに掲載しましたが、(2)の内容は暫く出題されていませんので、次回のアップデートで(1)の内容になるよう、問題を改題いたします。よろしくお願いいたします。

(1)賃金勘定を中心に記入する場合

①前月繰越200,000の繰越記入

仕訳なし

②再振替仕訳

未払賃金200,000/賃金200,000

③現金支払800,000

賃金800,000/現金800,000

④当月発生額780,000

仕掛品780,000/賃金780,000

④決算整理仕訳

賃金180,000/未払賃金180,000

⑤翌月繰越180,000の繰越記入

仕訳なし

この場合、未払賃金は次のようになります。

賃金

ーーーーーーーーーー

800,000|200,000

180,000|780,000

未払賃金

ーーーーーーーーーー

200,000|200,000

180,000|180,000

(2)本問(未払賃金を中心に記入する場合)

前月の再振替仕訳と当期の決算整理仕訳を行わない。

①前月繰越200,000の繰越記入

仕訳なし

②現金支払800,000

未払賃金800,000/現金800,000

③当月発生額780,000

賃金780,000/未払賃金780,000

仕掛品780,000/賃金780,000

④翌月繰越180,000の繰越記入

仕訳なし

この場合、未払賃金は次のようになります。

賃金

ーーーーーーーーーー

780,000|780,000

未払賃金

ーーーーーーーーーー

800,000|200,000

180,000|780,000

初歩的な質問ですが教えてください。

工業総仕上げ問題集p43

チャプター1-07 仕訳3

(4)の仕訳は(2)の外注加工依頼分とは別物でしょうか?

外注に出した際に仕掛品/材料の仕訳をして、外注から戻ってきた際にも仕掛品増加とするのは重複になりませんかね?

あと、【「買掛金」21,000を支払った】ではなく【「加工賃」21,000を支払った】という表現から仕掛品が増えると判断するということでしょうか?

総仕上げ問題集をお使いくださり、ありがとうございます。

時系列で考えてみるとイメージしやすいと思います。

(2)の段階では、外注加工賃の金額がわかりません。ですので、直接材料費の消費高(加工賃を含まない金額)で倉庫から取り出した、と考えます。

(4)の段階では、外注加工賃の金額がわかったので、直接経費を計上します。

工業総仕上げ問題集p43

チャプター1-07 仕訳3

外注費が判明したので、仕掛品仕訳します。

借方 猪狩賓 50,000 貸方 原料

借方 外注費 21,000 貸方 買掛金

借方 仕掛品 21,000 貸方 外注費 となりますか?

上記仕訳で期末BS原料△50,000 仕掛品 71,000

PL 費用0円で宜しいですか?

ご教示願います。

考え方の方向性はその通りです。

ただし、本問を厳密に考えると「期末BS原料△50,000 仕掛品 71,000 PL 費用0円」にはなりません。

まず、材料(原料)には月初有高があります。

月初 200kg×480円=96,000円

また、材料(原料)の当月購入があります。

材料392,000/買掛金392,000

外注業者に渡した分の原料を仕掛品に振り替えます。

仕掛品395,000/材料395,000 …(2)の仕訳

差異の仕訳が入ります。

材料9,900/原価差異9,900

外注費の仕訳は、おっしゃる通り、2つに分解して考えても結構です。

外注費21,000/当座預金21,000 …(4)の仕訳を分解したもの

仕掛品21,000/外注費21,000 …(4)の仕訳を分解したもの

これらをすべて総合して考えると次のようになります。

期末BS原料 96,000+392,000-395,000+9,900=102,900円

期末BS仕掛品 395,000+21,000=416,000円

期末PL費用 0円

計算上だとわかりにくいですが、たとえば当工場で作っているイスに、外注業者へ依頼して細工をしてもらう場合を考えるとわかりやすいです。

イスを作るための板(材料)395,000円分を外注業者へ渡します。

外注業者は板に細工をするために21,000円かかりました。

当社は外注業者から受け取った「細工された板」を使って今後、工場でイスになるように加工をします。

現在の仕掛品(工場で製品を作っている途中のもの)はいくらでしょうか?

材料費395,000円+外注費21,000円=416,000円となります。

当社から渡した板(材料費)も工場で仕掛品として扱うべきですし、外注加工に支払った外注費も仕掛品となります。材料が仕掛品となるタイミングが(2)では早すぎるのでは?と感じるかもしれませんが、どちらにしても外注業者から「細工された板」を受け取る際には395,000円を仕掛品に計上したいので、材料を渡した(2)で先に395,000円を仕掛品に計上しておきます。

また、外注費という費用が消えて仕掛品という資産の勘定科目になる点も疑問に思われる方もいらっしゃいます。

その製品を作るために発生した費用は、工場に投入したらすべて仕掛品という資産の勘定科目へ振り替えます。

材料は材料(資産)から仕掛品(資産)へ振り替えるのでイメージしやすいです。

工場で板をイスに加工する人へ支払われる賃金(費用)も仕掛品(資産)へ振り替えます。

工場でかかった水道代や電気代、つまり水道光熱費(費用)も仕掛品(資産)へ振り替えます。

その製品を作るためにかかった費用はすべて仕掛品(資産)に一度集計するのです。

イスが完成したら

製品/仕掛品

そのイスを売ったら

売上原価/製品

という仕訳を書き、売上原価というのは費用として損益計算書に計上されます。

それまで貸借対照表に工場にとっての財産(仕掛品…作っている途中のもの、製品…完成したもの)として資産に計上していたものが、売れると売上原価(費用)として損益計算書に計上されます。

イスを売った金額「売上」-売上製品を作るために、これまでかかった費用「売上原価」=「利益」

このように、最終的に利益を求める計算をしたいのですが、過程で仕掛品や製品を経由して、工場の財産がわかりやすいように、そして正確な原価計算ができるようにしています。

パブロフくんかわいい

本当にわかりやすい。もっと早く出会えれば良かった!

でも頑張って2級挑戦します!

わかりやすくて素晴らしい!!疑問が解決しました。

ありがとうございます!