ねぇねぇお兄さーん!

ねぇねぇお兄さーん!

おはよう、パブロフくん!!

おはよう、パブロフくん!!

貸倒引当金って何?%って何?

貸倒引当金はすごく出題確率が高いからね。今日は貸倒引当金の説明をするね。

やるぞ~!!

貸倒引当金を計上していなかったらどうなるか

次の取引について仕訳しなさい。前期に発生した売掛金¥7,000が貸倒れた。前期末に貸倒引当金は計上していなかった。

<解答>

(借方)貸倒損失 7,000 (貸方)売掛金 7,000

<解き方>

貸倒引当金を計上していない場合、前期に発生した売掛金が貸倒れてしまったら、当期に多額の損失が計上されてしまいます。

勘定科目は「貸倒損失」を使います。

貸倒引当金の一連の流れ

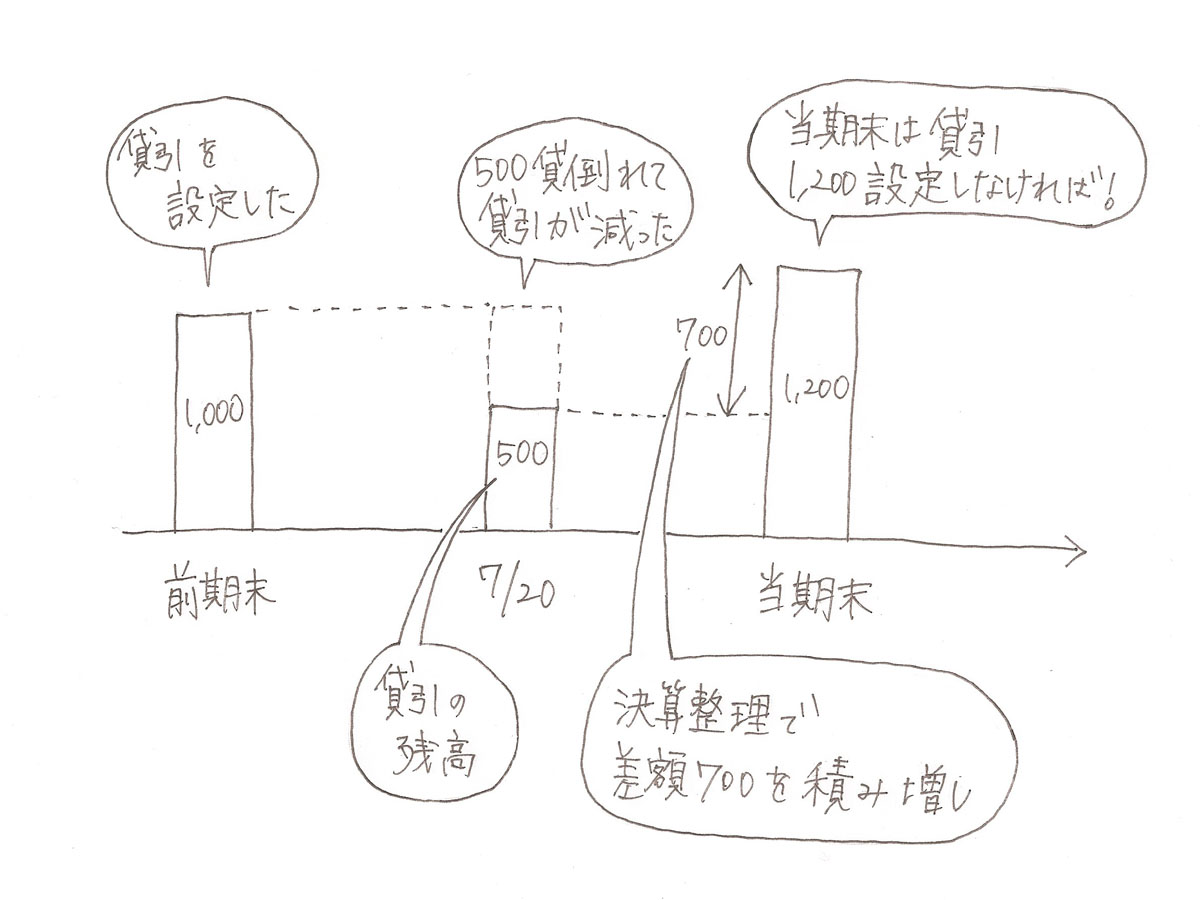

1.貸倒引当金を計上する場合

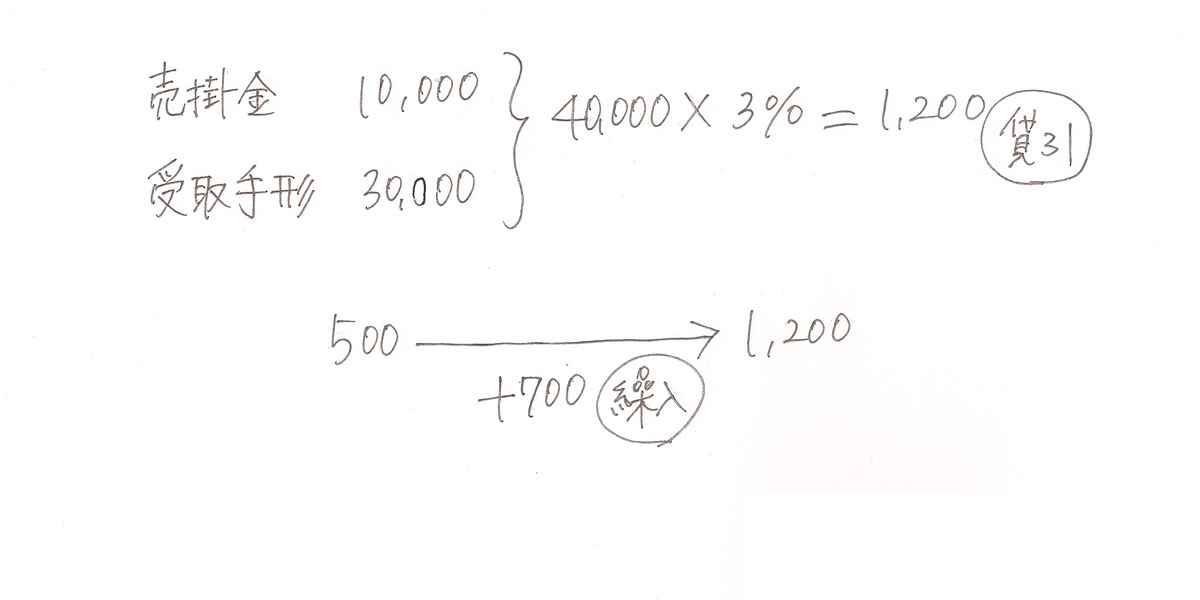

次の取引について決算整理仕訳を行いなさい。貸倒引当金の残高は¥500である。売掛金の期末残高¥10,000および受取手形の期末残高¥30,000に対して3%の貸し倒れを見積もり、差額補充法により貸倒引当金を設定する。

<解答>

(借方)貸倒引当金繰入700 (貸方)貸倒引当金 700

<解き方>

貸倒引当金を計上する仕訳が頻出です。貸倒引当金を差額補充法で設定するとは、どういうことなのでしょうか。

実際に問題を解く時は次の下書きを書きます。貸倒引当金の問題では、この下書きを書けば、絶対に間違えることはありません。

下書き

もし、他の決算整理で売掛金や受取手形の修正が入った場合には、修正後の金額で計算するということを忘れないようにしてください。

2.貸倒れが起きた場合

次の取引について仕訳しなさい。得意先が倒産し、前期に計上した売掛金¥3,000が貸倒れとなった。貸倒引当金の残高は¥1,200である。

<解答>

(借方)貸倒引当金 1,200 (貸方)売掛金 3,000

貸倒損失 1,800

<解き方>

貸倒れの金額¥3,000>貸倒引当金¥1,200 という状況。

したがって、「貸倒引当金」を全額取り崩し、足りない分は「貸倒損失」にする。

① 『売掛金が貸倒れ』たので、売掛金が回収できなくなった状態とわかる。売掛金を減らすので、右に書く。

/売掛金3,000

② 貸倒引当金1,200→0まで減らすので、左に書く。

貸倒引当金1,200/売掛金3,000

③ 足りない部分は『貸倒損失』となる。

貸倒引当金1,200/売掛金3,000

貸倒損失1,800

<参考>

もし 貸倒れの金額¥1,000 < 貸倒引当金¥1,200 だったら

(借方)貸倒引当金 1,000 (貸方)売掛金 1,000

パブロフ、「貸倒引当金戻入」っていうのも見たことあるんだけど…。

「貸倒引当金戻入」は、試験にほとんど出ないから勉強しなくても大丈夫だよ。「償却債権取立益」はたまに出題されるから覚えておこうね。

なるほど~。

補足(簿記2級向け)

日商簿記2級で、下記のような問題が出ています。簡単なので、2級を受験される方は頭の片隅に置いておきましょう。

<問題>

次の取引について仕訳しなさい。当期に発生した売掛金のうち¥5,000をすでに貸倒処理しているが、決算日においてこのうち¥2,000を現金で回収した。

<解答>

(借方)現金 2,000 (貸方)貸倒損失 2,000

<解き方>

解答は下記②ですが、貸倒処理した時にどのような仕訳をしたのか、考えてみましょう。

①貸倒処理した時の仕訳

当期に発生した売掛金を、回収する見込みがないと判断し貸倒処理。

(借方)貸倒損失 5,000 (貸方)売掛金 5,000

②決算日の仕訳(本問の解答)

同じ期に、幸運にも¥2,000回収できたので、貸倒処理を取り消し。

(借方)現金 2,000 (貸方)貸倒損失 2,000

66 Comments

とても分かりやすくまとめられていて、大変為になります。

先日、簿記3級の試験を受けたのですが、問3の損益計算書の貸引欄で分からないところがありました。

内容は上記1の下書きと同様、受取手形と売掛金にそれぞれX%の貸倒れを見積もるというもので、貸引残高もいくらかありました。

しかし、損益計算書の入力欄が、

=======

受取手形 _______

貸倒引当金 △_____

売掛金 _______

貸倒引当金 △_____

=======

のように、一括ではなく各科目に対する貸引引当金を入力するようになっており、既にある貸引残高をどのように割り当てればよいのか、分かりませんでした。

残高÷2すればよかったのでしょうか。

(上記1であれば、500÷2=250を、受取手形と売掛金それぞれの貸引額から引く?)

焦ってしまったため正確に覚えているか自信がありませんが、確かこのような問の内容だったと思うのです。

コメントありがとうございます。

貸借対照表の入力欄がわかれている場合、次のようにそれぞれの貸倒引当金の金額を計算します。

受取手形の残高×貸倒実績率=貸倒引当金

売掛金の残高×貸倒実績率=貸倒引当金

お持ちでしたら、テキストのCh18-01損益計算書・貸借対照表の部分に計算方法が書いてありますので、合わせて復習すると理解が深まると思います。

ご丁寧に教えて下さり、大変ありがとうございます!復習してみます。

お役に立ったようでよかったです。

合格を応援しています!

11月受験に向けてアプリとテキストで勉強しています。

3級アプリのLev3の貸し倒れの発生⑤について、解説を見てもよく理解できていないので質問させていただきます。

当期に発生した売掛金100円と前期に発生した売掛金200円の合計300円が貸し倒れになった。貸倒引当金の残高は250円である。

なぜ貸倒引当金が200円で貸倒損失が100円になるのでしょうか?

アプリとテキストをお使いくださり、ありがとうございます。

貸倒引当金は、前期末に売掛金に対して設定しています。前期に発生した売掛金には使用できるので、貸倒引当金が200円になります。

一方、当期に発生した売掛金には貸倒引当金は設定していませんので、貸倒引当金は使用できず、貸倒損失100円となります。

決算整理事項にて、

売掛金の期末残高に対して、5%の貸倒引当金を差額補充法で設定する

↓

期中に売掛金¥2000が貸倒れとなったが、未処理のままであったので正しく処理する

この場合どのように処理したらいいのかかなり考えているのですが分かりません。

決算生理前残高試算表では

売掛金262000、貸倒引当金10000となっています。

よければご教授いただけないでしょうか。

コメントありがとうございます。

修正仕訳 貸倒引当金2,000/売掛金2,000

売掛金と貸倒引当金の金額が2,000減りますので、貸倒引当金の残高を8,000として、当期末の貸倒引当金の繰入額を計算することになります。

(262,000-2,000)×5%-8,000=貸倒引当金繰入5,000

期中に売掛金¥2000が貸倒れとなったが、未処理のままであったので正しく処理するとのことなので、

売掛金262000−2000=260000

260000×5%−8000=貸倒引当金繰入5000円

となると思ったのですがどうでしょうか?

よろしくお願いします。

コメントありがとうございます。

ご指摘の通りで、売掛金を2,000マイナスし、貸倒引当金を2,000マイナスしてから、貸倒引当金繰入を計算します。

私の最初のコメントは内容が間違っておりましたので修正しておきました。

『2021年度版パブロフ流でみんな合格日商簿記3級テキスト&問題集』で復習をしています。

P211の「貸し倒れた売掛金が帰ってきた場合」の所で「なお、Aの仕訳で貸倒引当金を使う場合は、Bの仕訳で貸倒損失を使わずに貸倒引当金を使います。」とありますが、よくわかりません。

当期に貸し倒れた場合、貸し倒れ引当金はまだ計上していないので貸倒引当金は使えず貸倒損失を使うと思うのですが、「Aの仕訳で貸倒引当金を使う場合」とはどのような状況の時でしょうか?

よろしくお願いいたします。

テキストをお使いくださり、ありがとうございます。

「なお、Aの仕訳で~」というのは、当期に前期に発生した売掛金が貸し倒れた場合です。詳しい例を書くと次のようになります。

A.前期に発生した売掛金10,000が貸し倒れたので、貸倒引当金を取り崩した。

貸倒引当金10,000/売掛金10,000

B.上記Aで貸倒処理した10,000のうち、2,000が返ってきた

現金2,000/貸倒引当金2,000

お忙しい中、丁寧な解説ありがとうございます!疑問が解決してスッキリしました!

3級の復習が終わりましたので現在2級を取得すべく、またパブロフくんのテキストで勉強をしています。かなり量が多いですが、自分が理解&納得できるまで繰り返しテキストを使っていきたいと思います。

これからも宜しくお願いいたします!

解決したようで良かったです。簿記2級の合格を応援しています!

商業簿記2級 総仕上げ問題集のchapter5 02の5番で売上債権に貸倒引当金を充当する問題で、受取手形と売掛金を合算した金額で2%で出したところ小数点以下の数字がでてしまいました。

3級では合算して貸倒引当金を求めていたのですが、2級では受取手形と売掛金の金額を出してから、合計したほうがいいのでしょうか。

2007年に簿記二級を取得済みであり、2021年現在、諸事情で簿記二級を復習している者です。

『パブロフ流でみんな合格 日商簿記2級の商業簿記テキスト&問題集』(第6版)を使わせていただいております。

分かりかねる部分があるのでこちら質問させて下さい。

P222のChapter10のQ2において、解答では差額補充法となっておりますが、問題文には特に方法の指定がないように見受けられます。

私が合格した頃の別の書籍では、差額補充法か洗替法かの指定があったのですが、現在は特に気にせず差額補充法を使用しているという認識で良いのでしょうか。

それとも私が判断できていないだけで、この問題文から差額補充法の使用が判断できるのでしょうか。

回答いただけると幸いです。

テキストをお使いくださり、ありがとうございます。

おっしゃるとおり、昔は貸倒引当金の洗替法が認められていたのですが、

「会計上の変更及び誤謬の訂正に関する会計基準」が適用されたことに伴い、貸倒引当金の洗替法が認められなくなりました。

日商簿記の問題では、貸倒引当金は差額補充法でしか出題されませんので、指示がない場合でも差額補充法で処理すれば大丈夫です。

2016年以降の日商簿記は大幅に内容が変わっていますので、昔の簿記2級とは別物と考えて学習を進めるのがオススメです。

ご回答ありがとうございました。

内容の変更についてもご教示ありがとうございます。未だ復習の途中ですが、私自身も既に大きな変更や追加を実感しております。

引き続き復習を行っていこうと思います。また何かの際は回答等いただけると幸いです。

解決したようでよかったです♪

勉強頑張ってください。

2級総仕上げ問題集第4版 Chapter5-2について質問させてください。

決算整理事項の10番で、退職給付引当金に残高があるのに、なぜそのまま引当金を計上するのでしょうか。

同じ問題の決算整理事項5番では引当金の設定が差額補充法と明記されていないのに差額補充法だったので、疑問に思いました。

見分け方はあるのでしょうか?

総仕上げ問題集をお使いくださり、ありがとうございます。

退職給付引当金は、従業員が退職するまでの間、積み立て続けます(テキストCH10-09参照)。

期中に社員が退職して退職金を支払うタイミングで取り崩しますので、退職金の取り崩しを決算整理で行うことはありません。

本問では「当期の負担に属する金額は¥19,000と計算されたので、引当金に計上する」という指示がありますので、指示に従って、テキストで学習した決算整理の仕訳を書くことになります。

なお、すべての引当金は基本的に、差額補充法と考えて構いません。問題文に指示があったり、洗替法と書いてある場合だけ、洗替法と考えて大丈夫です。

特に退職給付引当金は他の引当金と違い、特殊な引当金ですので洗替法を行うことはありません。洗替法は、翌期に解消する引当金で毎期設定するもので適用することが多いです(簿記2級では返品調整引当金、商品保証引当金、売上割戻引当金)。

日商簿記3級テキスト&問題集のP92のパブロフくんの取引状況で質問です。

売上50,000のうち 売掛金20,000と受取手形30,000で実績率をかけ貸倒引当金繰入1,500 なのは理解できたのですが、半年後取引先のペットショップが倒産し売掛金1,000もらっていないというのは、決算時20,000残っていた売掛金は倒産する前に19,000分は貰っていたという解釈であっていますか?

テキストをお使いくださり、ありがとうございます。

はい、19,000円はすでに回収した、という解釈で正しいです。

11月の試験に向けパブロフ流で勉強を開始しております。

p.92でお兄さんが貸倒引当金を計算するときに出してきた売掛金20000円と受取手形30000円という数字がどこから出てきたのか、なぜ売掛2万なのに手形は3万分もらっているのかとか、また3%は決まった数字なのかお兄さんが適当に設定した数字なのかなど、色々分からず混乱してしまっております。「貸倒引当金 計算方法」でググっても細かい税法や会計法とかの解説が出てくるばかりで混乱が深まってしまいました。

最初なのでさらっと流すべきところかもしれませんが、気になって仕方なく、こちらで質問させていただきました。

おそらく勉強が進んでいる方にとってはごくつまらない質問かもしれず大変恐縮ですが、ご教授いただけましたら幸いでございます。

テキストをお使いくださり、ありがとうございます。

状況がわかりにくくて申し訳ございません。P.092の1コマ目に下記の仕訳がある、と考えるとわかりやすいかもしれません。

売掛金 20,000/売上50,000

受取手形30,000

テキストの4コマ漫画に「決算」と書いてあるときは、決算の場面です。

P.092の場合、「決算のときに、その勘定科目がいくら残っているのか」ということで、お兄さんが「売掛金は20,000円、受取手形は30,000円残っている」ということを話しています。

P.032に戻ってみると、日々の仕訳によって、勘定の残高が増えたり、減ったりすることで、3月31日(決算)の残高が残ることがわかります。売掛金や受取手形も日々の仕訳によって、残高が増えたり、減ったりして、決算のときには「売掛金は20,000円、受取手形は30,000円残っている」という状況になっています。

その勘定科目がいくら残っているのか、を意識すると簿記の理解が進むと思います。

簿記は独特なルールが多く、難しいですよね。また、わからないときは質問してみてください♪

簿記3級の合格を応援しています!

さっそくに、またご丁寧にご返信いただきありがとうございます!

時間(場面)が違っていたのですね。ご解説たいへん分かりやすく、納得できました。理解力が足りずにお恥ずかしいです。

また、3%はお兄さんの(任意の)設定ということですよね。

テキスト、ひとまず1周出来ております。試験まであと何周がしてがんばりたいと思います。

ありがとうございました!

はい、3%(貸倒実績率)は任意です。問題文に与えられますので、与えられた%を使って計算することになります。

最初は慣れなくて大変だと思いますが、試算表、精算表や財務諸表の問題を何度も解いていると、簿記の流れが何となくつかめてくると思います。合格を応援しています!

わかりやすい解説本当に助かっています。

2級の総仕上げ問題集(第4版)Chapter5-01の決算整理事項1と5に関して

P148の貸倒れの未処理の解説で

「当期の売掛金には貸倒引当金を設定していませんので…」とあります。

しかし、5にて貸倒引当金の差額補充をしています。

これは、期末残高での貸倒引当金の設定でなく、期中に貸倒引当金を設定しない限り貸倒引当金の残額があっても当期分の損失分には使用してはならないということなのでしょうか。

今後も同じような問題で引っかかってしまいそうです。(全額貸倒損失の仕分けとしてしまった)

Chapter1-03-4の様な仕分けならできるのですが、少しアレンジされただけで間違ってしまうのが辛いところです。長文失礼しました。

総仕上げ問題集をお使いくださり、ありがとうございます。

貸倒引当金は、決算のタイミングで行う「決算整理仕訳」で計上します。つまり、当期末までに発生した売掛金や受取手形に対して、決算で「翌期にどれくらい貸倒れが発生するのか」を見積もって、計上するものです。決算で計上するものですので、期中に貸倒引当金を設定することはありません。

例題を使って、取引の流れを見ていきましょう。

<例題>

X2年3月31日 得意先A社に対する売掛金100、これに対して2%の貸倒引当金を設定。貸借対照表の貸倒引当金2となる。

X2年4月10日 得意先B社に掛け売り上げ200によって、売掛金200増えた。

・前期末から残っているA社に対する売掛金100、貸倒引当金2

・当期発生したB社に対する売掛金200、貸倒引当金は設定していない

X2年4月30日 4月10日に計上した得意先B社に対する売掛金200が回収不能となり、貸倒れ処理を行った。

貸倒損失200/売掛金200

<まとめ>

・前期末に残っている売掛金に対する貸倒れは貸倒引当金を取り崩す。

・当期に発生した売掛金に対する貸倒れは貸倒損失を使う。

上記の貸倒れは簿記3級で学習する内容でして、お持ちでしたら簿記3級テキストCh4-4貸倒引当金(応用)を見直しておきましょう。

とてもわかりやすい解説でありがとうございました。

基礎が欠けているようで反省しております。あと一か月頑張ります。

(3級はうたい文句がよくて安価なテキストで勉強したのですが、表紙に騙されてはいけませんね…)

解決したようで良かったです。勉強頑張ってください♪

二級を勉強しているものです。総仕上げ問題集(第四版)chap6-4の財務諸表を作る問題の中の貸し倒れ引当金の話です。質問は2点あります。

①決算整理前残高試算表の貸倒引当金残高(8200千円)は受取手形のものなのか、売掛金のものなのか、どう判断すればいいでしょうか。→損益計算書に分けて書くときや、貸し倒れた時に引当金を使っていいのかわからない。

②貸借対照表の貸倒引当金の欄に決算整理前残高試算表の貸し倒れ引当金残高(8200千円)が加算されていないのはなぜか。

→試算表の数字に決算整理仕訳の数字を加算して貸借対象表、損益計算書に書き込むはず。

よろしくお願い致します。

総仕上げ問題集をお使いくださり、ありがとうございます。

簿記3級の復習をしますと、「貸借対照表の残高に対して、貸倒実績率を掛けた金額が、貸借対照表の貸倒引当金の金額」です。

例えば、受取手形に対する貸倒引当金は、88,800×2%=1,776、となります。P.206でもこの金額が記入されています。

①決算整理前の貸倒引当金の残高は、受取手形か売掛金かは、どちらでも構いませんし、貸し倒れたときには、区別せずに貸倒引当金を取り崩します。

売上債権(受取手形や売掛金)に対して貸倒れがどれくらい起こるのか、ざっくりと計算したものですので、両者を区別して使いません。また、売掛金の支払日に約束手形を受け取ることもありますので、同じ得意先に対する債権が、売掛金の時もあれば、受取手形のときもありますので、貸し倒れたときに区別しても意味がないのです(回収できないのは同じです)。基本的には区別しないもの(残高試算表でも仕訳でも区別しない)だけど、貸借対照表の表示上は分ける書くルールに従う、と覚えておくとよいでしょう。

損益計算書に、売上債権に対する貸倒引当金繰入の内訳を分けて書くことはありません。

貸借対照表は分けて書きますが、P.201の5で下書きに書いた通り、11,244、1,776が貸倒引当金の金額ですので、貸借対照表にそのまま書き写します。

②加味されています。

決算整理前 8,200

貸倒引当金6,000/売掛金6,000

↓

残りの貸倒引当金 2,200

↓

決算整理仕訳

貸倒引当金繰入10,820/貸倒引当金10,820

↓

貸倒引当金 2,200+10,820=13,020

内訳 売掛金へ 11,244

受取手形へ 1,776

わかりにくいようでしたら、全額売掛きに対するものと考えて、2,200+繰入9,044=11,244、と加算されたと考えてみてください。

いつも拝見させて頂いております。大変役立っております。上記ぼきぼきさんへの返答を読まして頂き、不明な点があるので質問させて頂きます。決算整理前残高試算表と決算整理事項から貸借対照表を作成する際に貸倒引当金の表示なんですが、売掛金やその他売上債権からマイナスする形で貸倒引当金を表示していると思います。これは貸借対照表の表示だけのことで実際には売掛金も貸倒引当金もマイナスしておらず、翌期の貸借対照表にはマイナス前の売掛金、貸倒引当金が記入するのでしょうか?それとも、翌期の期首に前期末にマイナス表示した売掛金、貸倒引当金(例 前期末貸借対照表の表示 売掛金100

貸倒引当金20のとき)を洗替の仕訳(売掛金20 貸倒引当金20)をするのでしょうか?教えて下さい。

貸借対照表の表示だけの話です。

ハブロフくんのマンガを楽しみながら勉強しています。

テキストの内容ではないのですが、固定資産税の引当金について教えてください。

(12ヶ月分)*5000

固定資産税繰入60000/固定資産税引当金60000 実際支払仕訳5/1固定資産税引当金48000/固定資産税48000 5/31に戻し入れの処理をしなさい、といわれました。処理の仕方教えてください。

大変申し訳ございませんが、日商簿記の試験に関係のない内容につきまして返信できません。該当の出版社、または御社の顧問税理士にご相談ください。

コメント失礼します。

2級の精算表の問題で、

貸倒引当金の残高 不明

修正記入の借方 13000

貸借対照表の貸方 7000

売上債権×2% =7000

となっていて、解答で貸倒引当金の残高はyとし、

y−13000+6000=7000

y=14000

貸倒引当金の設定を

7000-(14000-13000)=6000

として

借 貸倒引当金繰入 6000 貸 貸倒引当金6000

としているのですが、残高も繰入額もわからない状態でどうしてこのようになるのでしょうか、、、

損益計算書に貸倒引当金繰入の金額が書いてあるような気がしますが、問題文を見ないと詳細はわかりません。

失礼します。日商簿記2級の勉強をしている者です。

・受取手形と売掛金の期末残高に対して以下のように貸倒引当金を設定する(差額補充法)

⑴甲社に対する売掛金100,000円については、債権額から担保処分見込額40,000円を差し引いた残額に対して50%

⑵乙社に対する売掛金80,000円については、債権額に対して5%

⑶その他の受取手形、売掛金については、債権額に対して2%

⚠︎ 受取手形792,000 売掛金720,000

この問題に対して自分は

⑶で(792,000+720,000-10,000-80,000)×2%

と式を使ったのですが

解説では(792,000+720,000-144,000-100,000-80,000)×2%

との事だったんですけど144,000円はどのような経緯で式に入ってきたのでしょうか。

決算整理仕訳で売掛金か受取手形が減少したのを反映させているようのかと思いますが、

他社の書籍の質問にはお答えできませんので、その書籍の出版社にお問い合わせ頂けますと幸いです。ご理解の程、よろしくお願いいたします。

コメント失礼致します。

テスト対策で閲覧させていただいております。

貸倒引当金残高がない状態からスタートする場合、どうなるのでしょうか?

残高がない場合、貸倒引当金0円として解きます。

2月の3級合格を目標に本(3版)&ブログで勉強しています。

【貸倒引当金戻入】についてですが、

>「貸倒引当金戻入」は、2011年4月の日商簿記の範囲改訂で1級の範囲になったから、練習しなくても大丈夫だよ。

とブログでは書かれて本(3版)には出てこない、のですが日商簿記のHPでは、3級になっています。

(商業簿記標準・許容勘定科目表 平成 28 年 2 月 1 日制定)3ページ目

https://www.kentei.ne.jp/wp/wp-content/uploads/2016/02/h28-30_kamoku.pdf

本にのっていなくても、試験に出ることはあるのでしょうか。

教えてください。よろしくお願いします。

コメントありがとうございます。

貸倒引当金に関しては過去の見積りの修正(簿記1級の過年度修正)に関する内容ですので、簿記1級の範囲である告知が2011年にされていました。その後、平成28年の改定の説明会や資料等では特にアナウンスはなかったのですが、ご指摘の通り許容勘定科目に入っていますね(ブログの本文を修正しておきます)。

しかし、簿記2級と簿記3級で出題されたことがありませんので今後も出題される可能性は非常に低いです(重要度が低いためテキストの掲載することもないと思います)。実務でも滅多に出てこない、細かい論点ですから気にされなくて大丈夫です。

出題されにくいのには理由がございまして、貸倒引当金戻入が発生しにくい理由を簡単に説明いたします。

①貸倒引当金繰入の場合

前期末の貸倒引当金残高150、期中に貸倒れが発生し貸倒引当金を50取り崩しました。

当期の決算整理前の貸倒引当金残高100です。

要繰入額が120だった場合、不足が20発生しますので、貸倒引当金繰入20を計上し、貸倒引当金を20増やします。

貸倒引当金繰入20/貸倒引当金20

②貸倒引当金戻入の場合

前期末に貸倒引当金残高150、期中に貸倒れが発生しませんでした。

決算整理前の貸倒引当金残高150です。

要繰入額が120だった場合、過剰が30発生しますので、貸倒引当金戻入30を計上し、貸倒引当金を30減らします。

貸倒引当金30/貸倒引当金戻入30

貸倒引当金とは基本的に翌期以降に発生する貸倒れに備えるために計上します。引当金は「発生の可能性が高い」場合だけ、計上がすることができます。会計のルールで貸倒れが起きないのに貸倒引当金を計上してはいけないことになっています(費用を調整して、利益操作ができてしますため)。

貸倒れが発生した場合、貸倒引当金が減りますので、決算時点では貸倒引当金が少なくなっていることが通常の状態です(①の場合がほとんど)。

一方で、貸倒れが発生しないのに、貸倒引当金を計上したというのは、そもそも貸倒引当金を設定しなくてよかったのではないか、ということとなります(場合によっては過去の当期純利益を修正しないといけません)。簿記の問題では②はレアケースと考えて大丈夫です。

まとめると、試験にほぼ出ない(過去に出たことが一度もない)、仮に出ても捨て問ですから対策不要です。

お早い返信ありがとうございます。

試験内容がころころ変わることがあるんですね。

過去試験には出ていないとのことで安心しました。

ありがとうございます!

解決したようでよかったです。合格を応援しています!

11月の試験にむけて、簿記3級総仕上げ問題集 第2版で勉強中です。

模擬問題第1回の第3問の(5)aが答えを読んでもわかりません。

なぜ貸倒引当金が使えないのでしょうか?

9/30が決算で使えないんでしょうか?

貸倒引当金を設定するのは月ごとにするものですか?

初歩的なことを聞いていたらすいません

宜しくお願い致します。

総仕上げ問題集をお使いくださり、ありがとうございます。

解説がわかりにくくて大変申し訳ございませんでした。

簿記3級では、決算は年1回で決算日12月末が多いです。試算表は毎月作成しますが、決算整理仕訳は行いません。決算整理仕訳は12月末の決算日に行います。

売掛金の貸倒引当金を例で説明します。

<前期の決算整理仕訳>

前期末の売掛金×貸倒実績率=貸倒引当金

前期末の売掛金の残高のうち、どれだけ貸倒れが発生するかを計算した金額が貸倒引当金です。つまり、対象は「前期末の売掛金」です。

<当期の貸倒れ>

当期に発生した売掛金については、当期末に貸倒引当金を計上します。つまり、期中の時点では「前期末の売掛金に対する貸倒引当金」は残高がありますが、「当期発生した売掛金に対する貸倒引当金」は残高がありません。このため、貸倒損失を使って仕訳をすることになります。

返信ありがとうございます

せっかく貸倒引当金があるのになんで使わないんだろうと…

説明を読んですっきりしました!

問題集をバッチリにして試験頑張ります

ありがとうございました!

解決したようでよかったです。合格を応援しています!

すいません、何度も考えてみたのですが

やっぱり分からず質問します…

2級の問題と同時進行で三級の復習をしている者です。

最後の2級の問題ですが、何故

「貸倒損失」となるのでしょうか。

勉強していた中では

「償却債権取立益」と覚えていたので混乱してしまいました。

初歩的な質問でしたら申し訳ありません。

コメントありがとうございます。

ポイントは、貸倒が前期以前に発生しているか、当期に発生しているかの違いです。時系列を考えて、取引を理解知れば簡単です。

<当期発生・当期回収の場合>

①2016年10月1日に売掛金5,000円の貸倒れが発生しました。

貸倒損失5,000/売掛金5,000

②2016年10月31日に貸倒処理していた上記売掛金5,000円のうち、2,000円を回収できました。このため、貸倒損失2,000を取り消す仕訳を行いました。これで貸倒損失の金額は5,000→3,000に修正されることになります。

現金2,000/貸倒損失2,000

★結果、損益計算書には貸倒損失3,000円が計上されます。

<前期発生・当期回収の場合>

①2015年6月1日に売掛金5,000円の貸倒れが発生しました。

貸倒損失5,000/売掛金5,000

★前期の損益計算書 貸倒損失5,000

②2016年10月31日に貸倒処理していた上記売掛金5,000円のうち、2,000円を回収できました。ここで、貸倒損失2,000を取り消す仕訳を行いたいのですが、前期の貸倒損失は5,000円と記帳されており、損益計算書にも表示されています。前期の貸倒損失5,000→3,000に修正することができません。仕方ないので、償却債権取立益という特別な勘定を使って仕訳を行います。

現金2,000/償却債権取立益2,000

★当期の損益計算書 償却債権取立益2,000

以上となります。こちらで大丈夫でしょうか。

質問したのに、コメントが遅くなり申し訳ありません。

なるほど!

スッキリしました、次の問題に取り掛かれそうです(;_;)

いつも参考にさせて頂いており

分かりやすくてとてもありがたいです^^

わざわざご返答ありがとうございました。

ご理解頂けたようで良かったです。勉強頑張ってください♪

失礼します。貸し倒れが2015年12月末に倒産により発生し、2月決算には貸し倒れ引当金として、債権の半額を積むことは出来ますか?

大変申し訳ございませんが、顧問契約を結んでいない会社に対して、税務相談は行なっておりません。御社の顧問税理士の方にお願い致します。

一般的な貸倒の処理については、こちらのページが参考になるかもしれません(法人税の内容ですので、こちらのブログの範囲外です)。

http://www.shinnihon.or.jp/shinnihon-library/publications/issue/info-sensor/pdf/info-sensor-2009-08-04.pdf

借受金24000円は得意先A社に対する売掛金を回収したものであることが判明した。なおB社に対する売掛金は50000円(全て当期に発生)であるが、これ以上の回収は見込めないので残額を貸し倒れとして処理することにした。

という問題で

借受金 24000 売掛金 24000までは良いのですが貸倒損失 26000 売掛金26000となる理由がわかりません。残額をと書いてありますが別の会社の取引に対する貸し倒れなので貸倒損失50000 売掛金50000とするべきだと思いました。

長文失礼しました。正しい考え方を教えて下さい。。よろしくお願いします。

コメントありがとうございます。

おっしゃるとおりだと思います(借受金ではなく仮受金が正しいです)。もしかしたら、問題文の誤植で「B社」→「A社」だったのかもしれません。

大変申し訳ございませんが、他の方が作られた問題については、作問の意図や解説の意図がわかりませんので、問題を作成された講師の方、または出版社にお問い合わせしてみてください。

返信ありがとうございます。誤字の件もありがとうございます、変換間違いでした。

近くに簿記の知識がある人がいなかったのでこちらで質問致しました。確認してみます。本当にありがとうございました>_<

解決するといいですね。勉強頑張ってください♪

得意先熊本商店が倒産し、同店に対する売掛金¥360,000が回収不能となったため、貸し倒れとして処理する。回収不能となった売掛金¥360,000のうち、¥160,000は前期の販売から生じた分であり、残額は当期の販売から生じた分である。なお、貸倒引当金の残額は¥180,000である。

という問題なんですが、貸し倒れ¥180,000が前期分だという記載がないのに答えは

貸倒引当金 160,000. /360,000

貸倒損失 200,000

となる理由が分かりません。

「回収不能となった売掛金¥360,000のうち、¥160,000は前期の販売から生じた分であり」という問題文の通りで記載がございますので、ご確認の程よろしくお願いします。

ということは貸倒引当金が前期分ということですか?

売掛金160000が前期分というのは

わかるのですが、、、

そうです。前期末の売掛金×貸倒実績率で計算しますので、前期末の売掛金から発生する将来の貸し倒れしか計算していません。

細かい理論的な話もあるのですが、次のことだけ覚えておけば大丈夫です。

・前期分→貸倒引当金を取り崩す。不足額は貸倒損失。

・当期分→貸倒損失

通りがかりですみません、補足的にコメント残していきます。

貸倒引当金の計上などの処理は、通常、決算整理事項として行います。

つまり、期中の通常取引を終えた後に行うものなのです。

さて、今回の設問は、当期の通常取引を終えて、「さぁ、今から貸倒引当金の処理をしよう!」という問題です。

その段階で、貸倒引当金の残額が180,000円ということは・・・

前期までに計上された貸倒引当金の残額が180,000円ということです。

この辺りは、文面から丸覚えしてしまうのが一番ですが、理屈としては上記のようになっています。