ナ、ナンテコッタ!?

ナ、ナンテコッタ!?

今日はどうしたの?パブロフくん。

今日はどうしたの?パブロフくん。

合計試算表と残高試算表を間違って、0点になっちゃった…。

仕訳が合っていても、答案用紙の記入形式を間違ったら0点になっちゃうからね。合計試算表と合計残高試算表と残高試算表は、どのように記入するのか違いをしっかりおさえておく必要があるね。

試算表 3つの種類

試算表には、合計試算表、合計残高試算表、残高試算表の3つがあります。

ポイントは、【残高】を書く場合は、借方か貸方のどちらか一方に記入しますが、【合計】を書く場合には、借方と貸方を別々に集計して両方に記入します。

合計試算表

「前月末までの合計」と「当月の仕訳」の合計を借方、貸方の【合計欄】に記入します。

この表は、取引総額を確認することができ、写し漏れや仕訳のミスを発見しやすいですが、残高がわかりません。

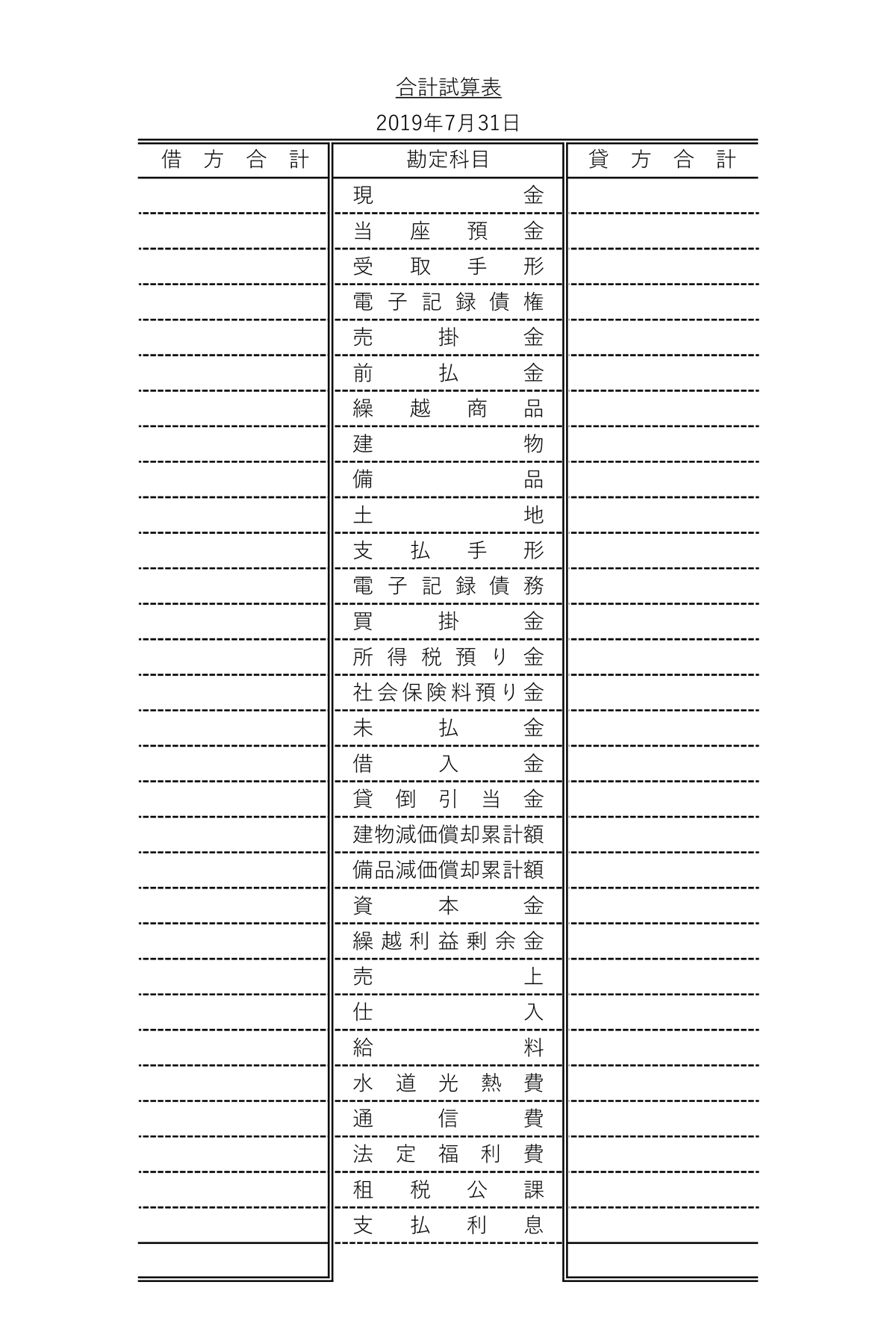

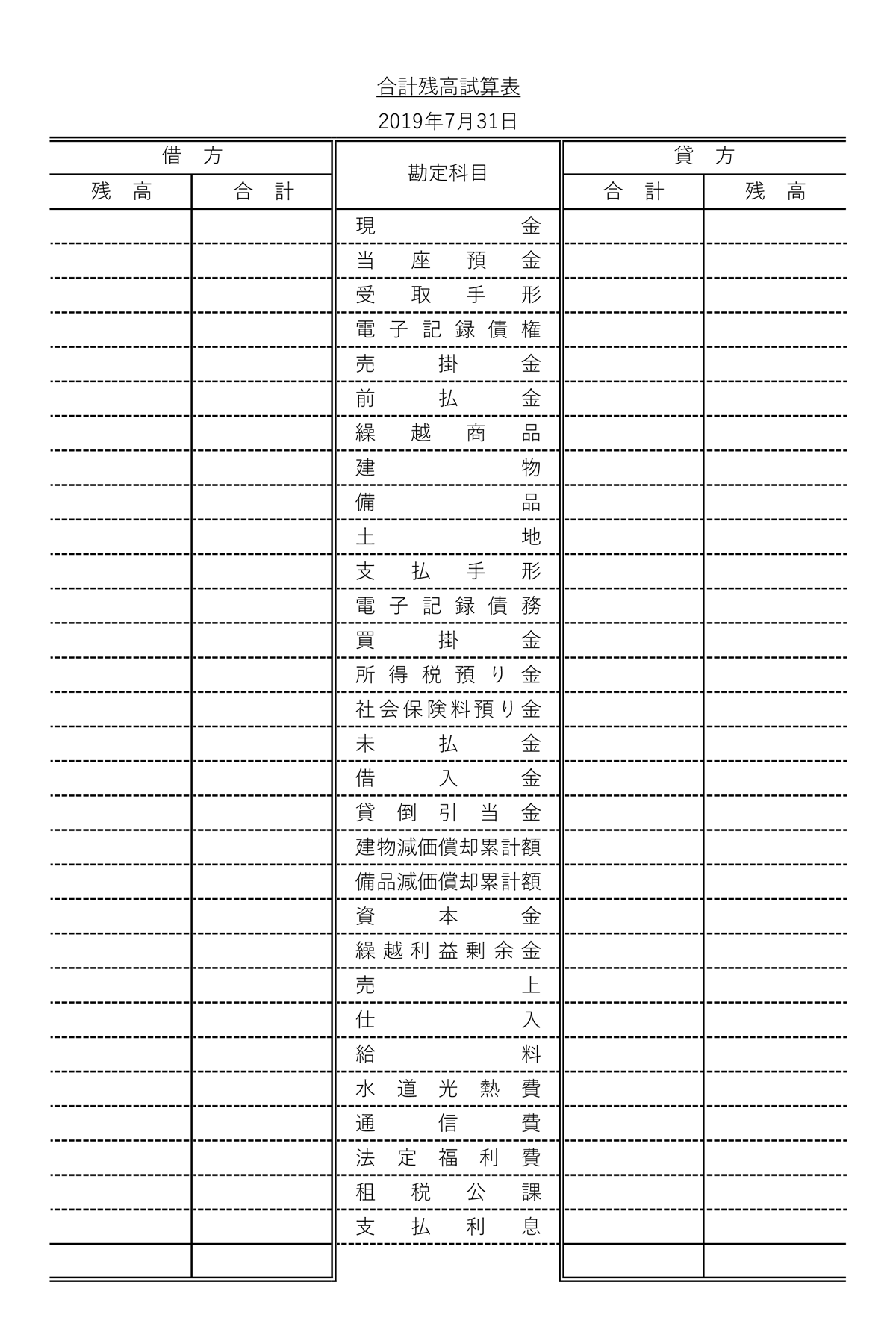

合計試算表の答案用紙と解答

①答案用紙の状況

答案用紙の合計試算表は次のようになります。表を見てみると借方と貸方に合計が書いてあります。

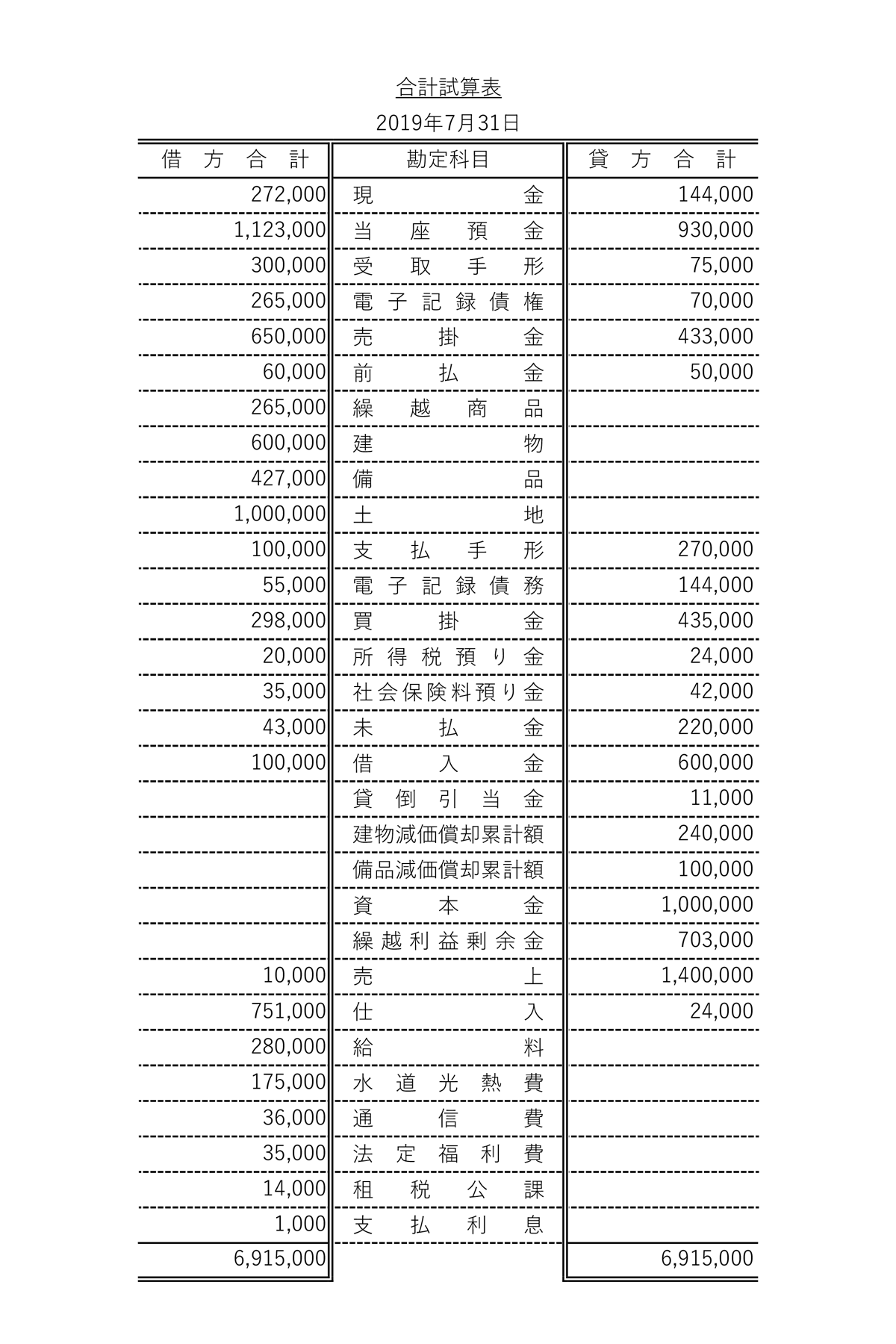

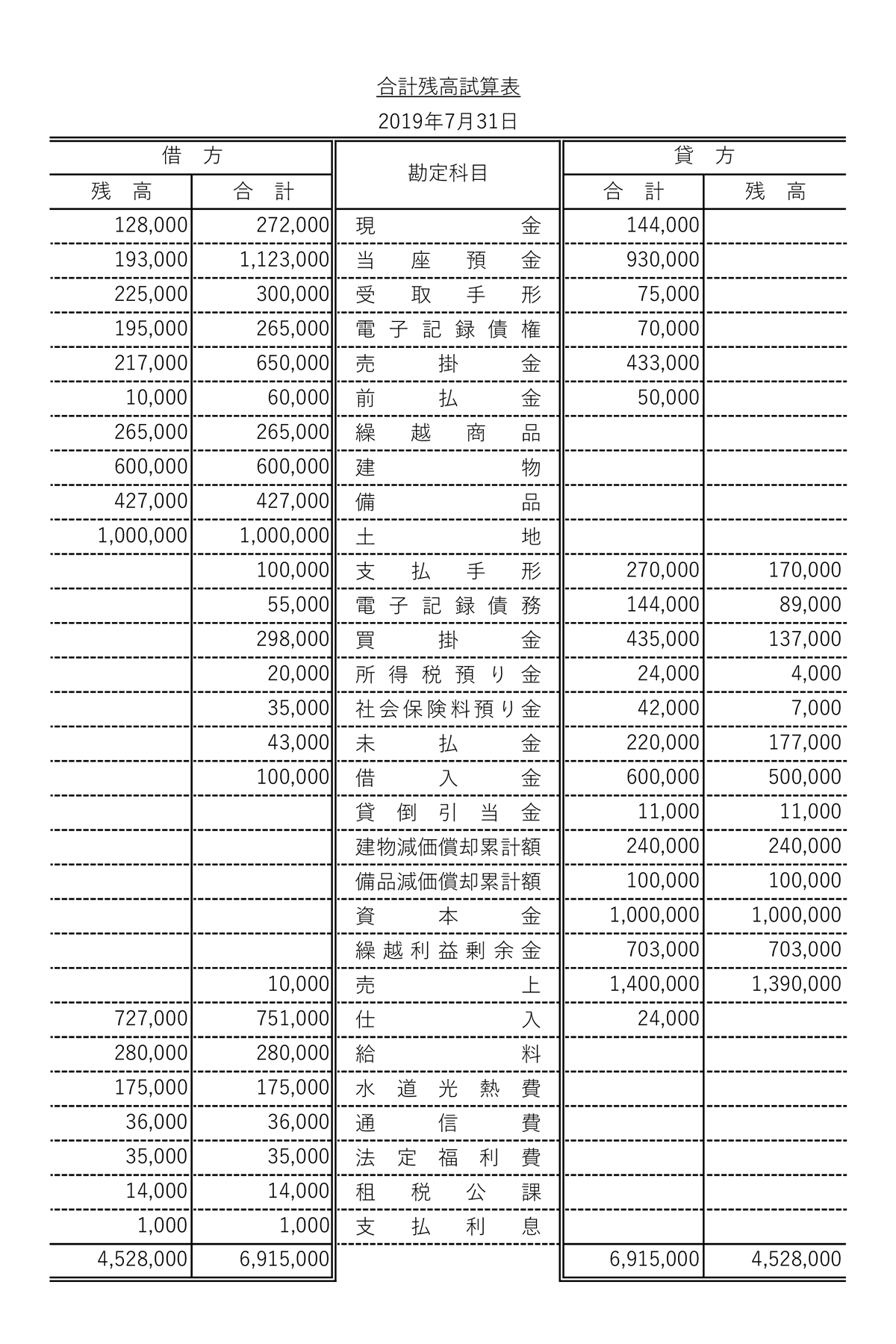

②記入後の合計試算表

6月末の合計と7月中の仕訳を集計し、7月末の合計試算表を作成すると次のようになります。現金では、借方合計272,000、貸方合計144,000を記入しています。

合計試算表のその他の形式

合計試算表には、上記の他に、次のような形式もあります。6月末合計が事前に埋められており、こちらの金額に7月中の仕訳を集計して、7月末の合計を記入します。

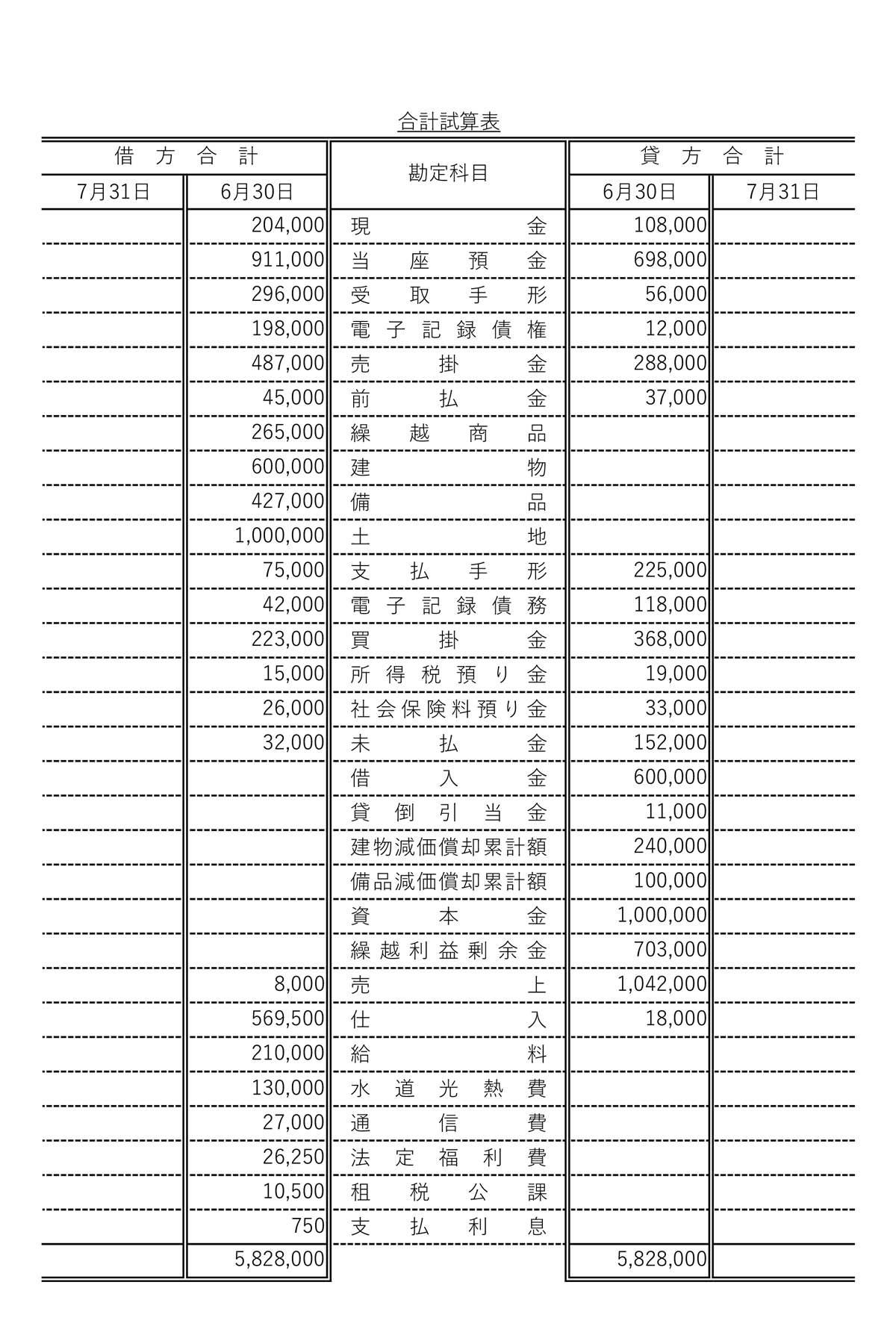

①答案用紙

②記入後の合計試算表

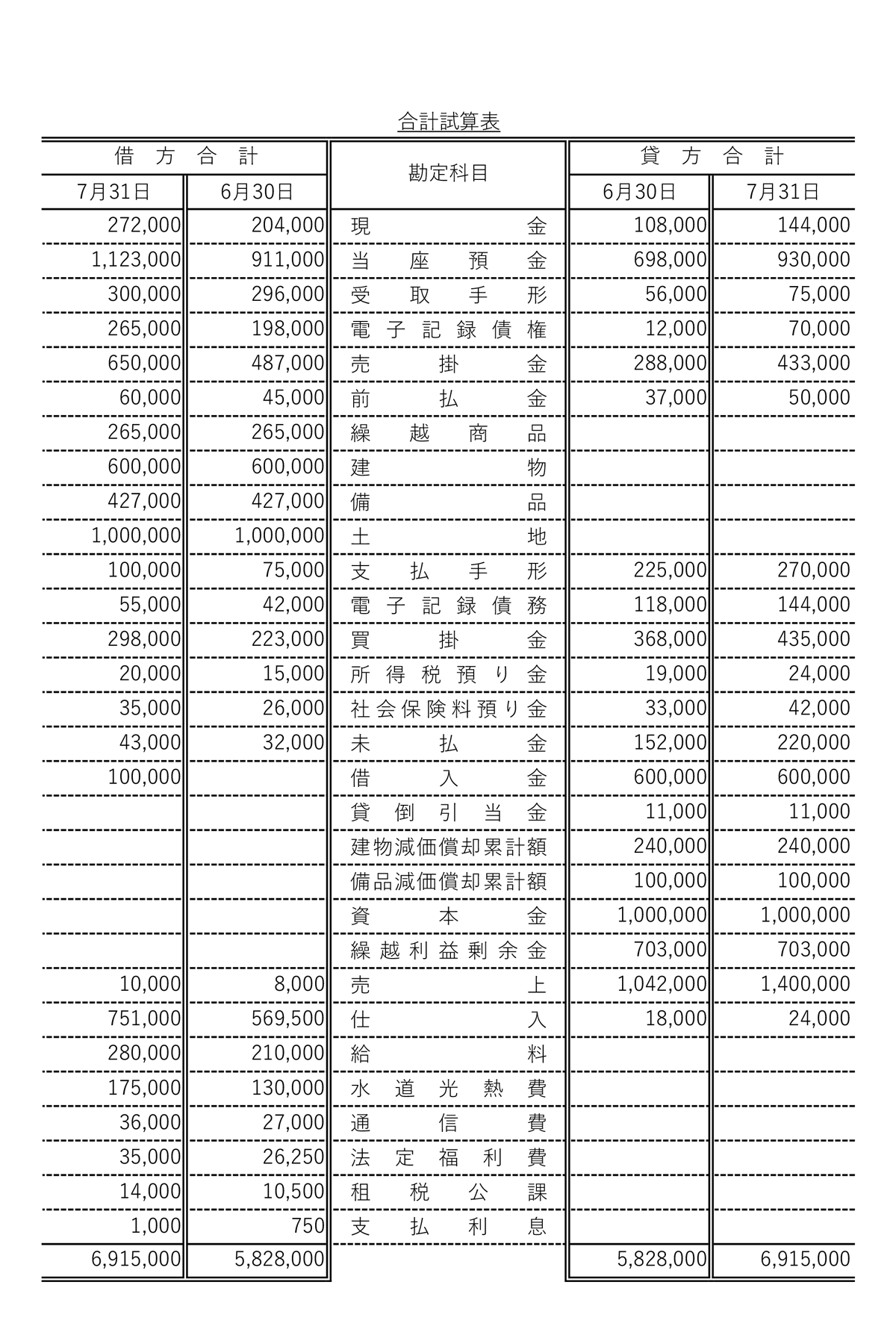

7月末の合計を記入すると次のようになります。

合計残高試算表

合計試算表と残高試算表を合体させた表です。「前月末までの合計」と「当月の仕訳」の合計を借方、貸方の【合計欄】に記入します。そして、合計欄の借方と貸方の差額を【残高欄】に記入します。

この表は、取引を総額で表示しているので、規模がわかりやすいです。また、残高もわかります。合計試算表と残高試算表の良い所取りですが、作るのが面倒です。

合計残高試算表の答案用紙と解答

①答案用紙の状況

答案用紙の合計残高試算表は次のようになります。表を見てみると借方に残高と合計、貸方に残高と合計が書いてあります。解く順番としては、まず合計欄を記入し、次に差額で残高欄を計算することになります。

②記入後の合計残高試算表

6月末の合計試算表と7月中の仕訳を集計し、7月末の合計残高試算表を作成すると次のようになります。現金では、借方合計272,000、貸方合計144,000を計算し、借方合計と貸方合計の差額を計算し、借方に残高128,000が記入されます。

残高試算表

「月初残高」と「当月の仕訳」を集計した結果、最終的な残高を【残高欄】に記入します。一つの勘定科目の借方残高と貸方残高の両方に記入することはありません。

この表は、取引の残高だけで表示しているので、貸借対照表や損益計算書を作る素材として使いやすいです。ただし、転記などでミスが起きた場合に発見しにくいです。

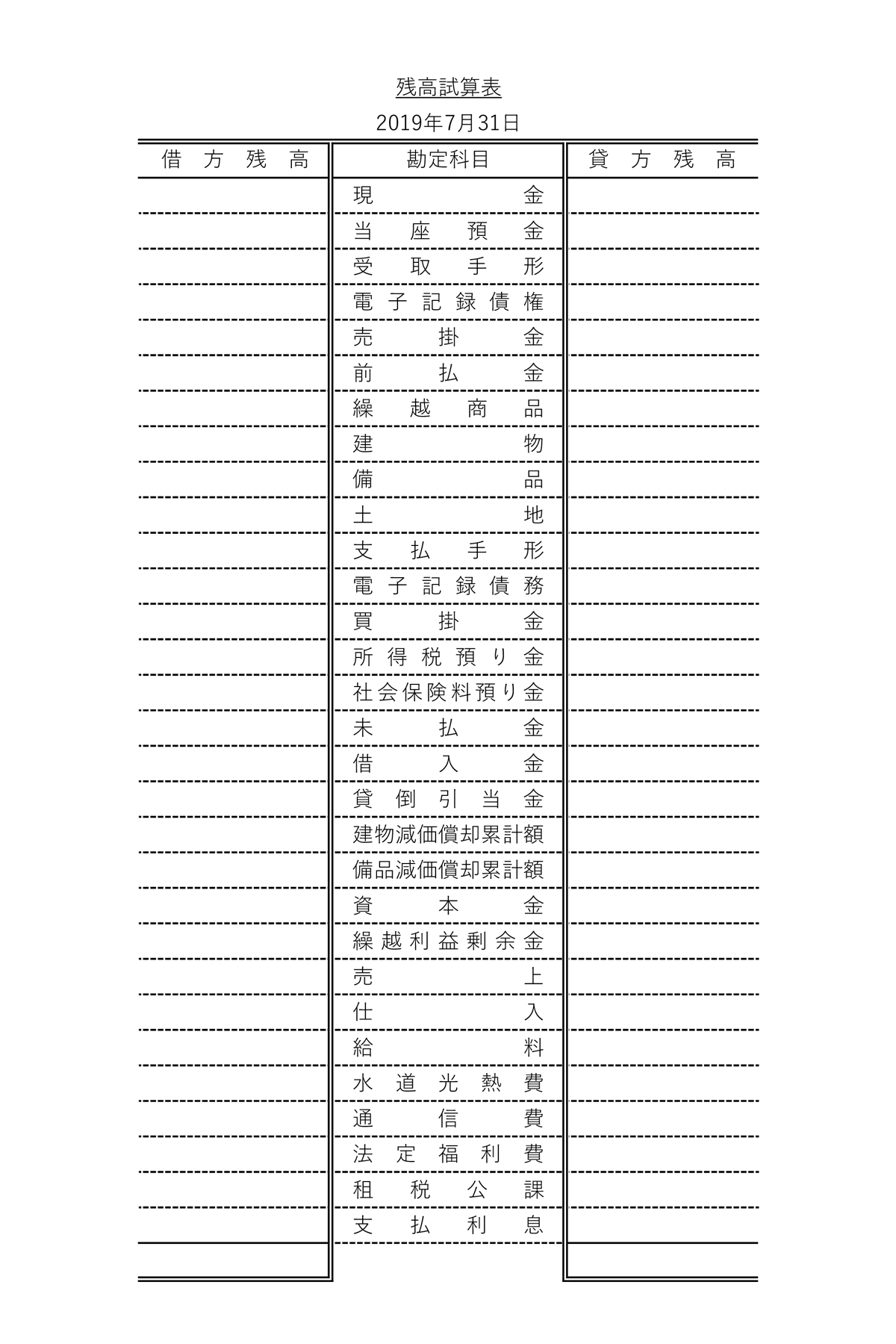

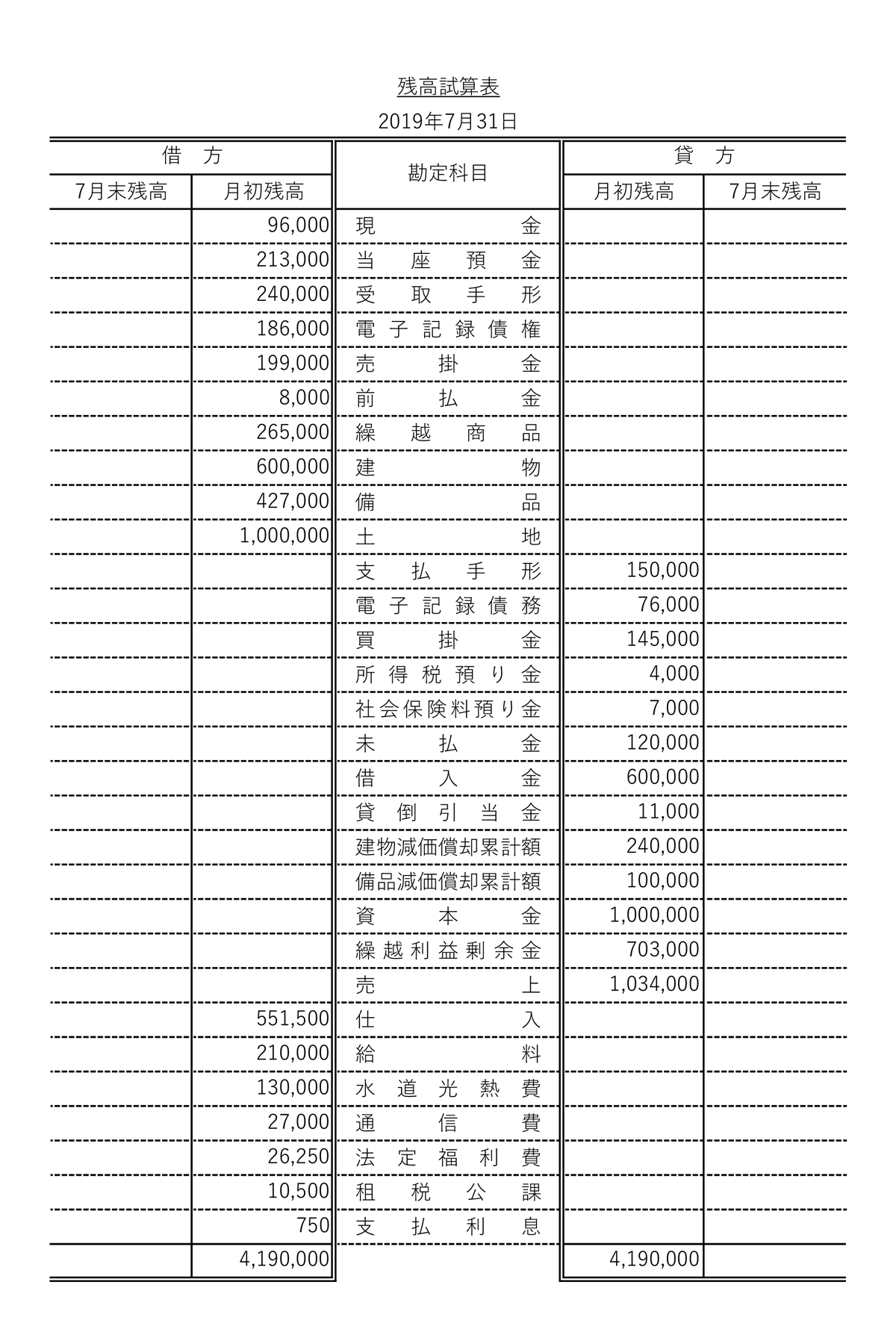

残高試算表の答案用紙と解答

①答案用紙の状況

答案用紙の残高試算表は次のようになります。表を見てみると借方残高、貸方残高と書いてあります。

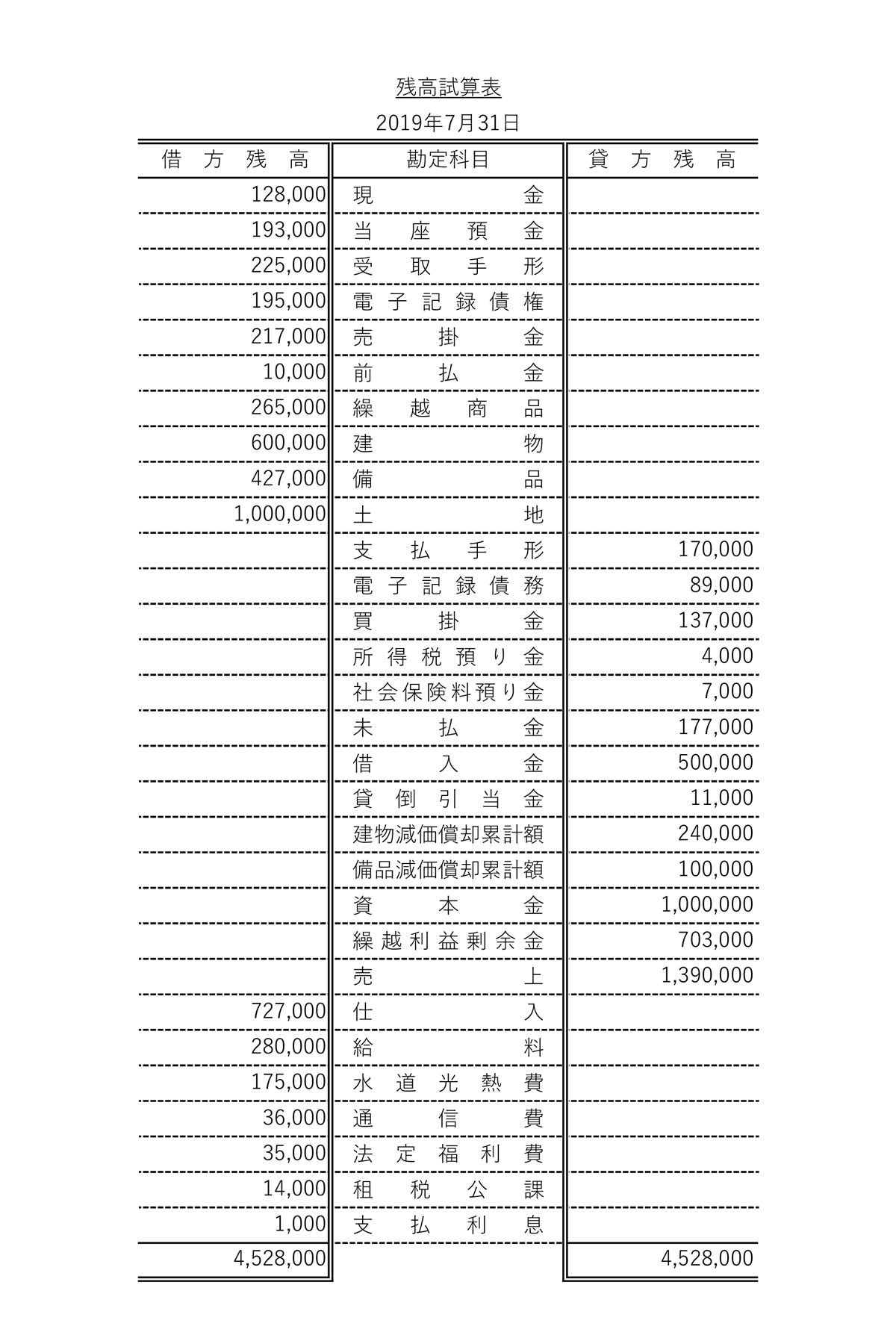

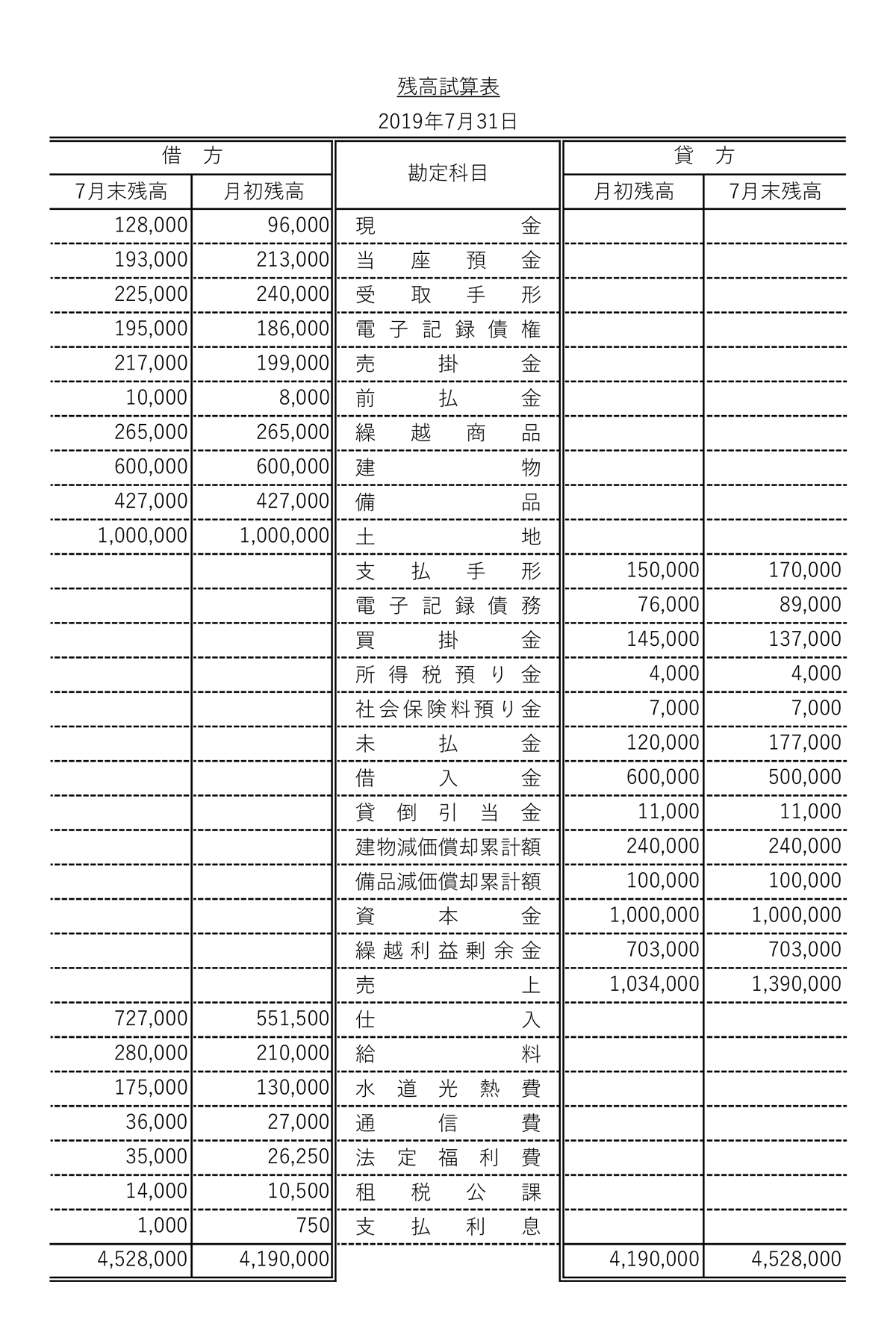

②記入後の残高試算表

月初残高と7月中の仕訳を集計し、7月末の残高試算表を作成すると次のようになります。例えば、現金のホームポジションは左ですので、左側に7月末の残高128,000が記入されます。

残高試算表のその他の形式

残高試算表には、上記の他に、次のような形式もあります。7月の月初残高が事前に埋められており、こちらの金額に7月中の仕訳を集計して、7月末の残高を記入します。

①答案用紙

②記入後の残高試算表

7月末の残高を記入すると次のようになります。

試験では、様々な形式の試算表が出題されますが、どれも解けるようになっておく必要があります。色々なパターンの問題を解きながら、慣れていってください。

まとめ

名前や違いを覚えていなくても、答案用紙【合計欄】【残高欄】などを確認して、解答すれば大丈夫です。

■合計 → 借方、貸方の両方を記入する(取引総額を記入)

■合計残高 → 合計と残高の両方を記入する

■残高 → 一方のみ記入する(残高を記入)

パ、パブロフ次は間違えないかな…。

「合計」には借方貸方それぞれの合計を、「残高」には差引した残高を書くって覚えればいいんだよ。

それなら覚えられそう~♪

19 Comments

2020版日商簿記三級総仕上げ問題の160ページ

合計試算表早速仕分けで躓きました。4月1日の再振分け仕分けは、前受金と前払金はなぜ1日で行わないのかわかりません。いきなりこの問題をやるのは無謀でしたでしょうか?

お恥ずかしいのですが

教えて頂けたら嬉しいです。

総仕上げ問題集をお使いくださり、ありがとうございます。

期首(4月1日)に再振替仕訳を行う勘定科目は決まっており、簿記3級で学習するのは①経過勘定である前払費用、未払費用、前受収益、未収収益(テキストCh12)、②貯蔵品(テキストCh10-4)、③当座借越(テキストCh4-9)の3つです。再振替仕訳について、一度テキストを復習するのがオススメです。

初めまして。お世話になっております。

日商簿記3級 総仕上げ問題集 第3版、Chapter 10模擬問題第一回 第3問の残高試算表に関しての質問です。

(B)の取引で、(1)d.当座預金引出額と、(2)f.現金の引出額の仕訳が二つとも、

現金 90,000 / 当座預金 90,000

となっています。

それぞれの問題文を見ると、(1)d.は当座預金引出額なので、当座預金の減少、(2)f.は現金の引出額なので、現金の減少と考えていましたが、答えを見ると、なぜか上記のような解答になっており、なぜ上記のような答えになったのかがわかりません。

d.とf.の問題文のどこから、上記のような答えがわかるのでしょうか。

このような問題はどのように考えたりすれば間違えないようになりますか。

教えていただきたいです。よろしくお願いいたします。

総仕上げ問題集をお使いくださり、ありがとうございます。

銀行口座から出金する場合、「預金から現金を引き出す」という日本語になります。一方で、銀行口座に入金する場合、「預金に現金を預け入れる」という日本語になります。引き出す、預け入れる、という意味の違いがポイントです。

本問では、次の文章が与えられています。

(1)現金に関する取引

d.当座預金引出額

→「現金に関する取引」で「当座預金引出額」と書いてありますので、「当座預金から現金を引き出した」という意味です。

(2)当座預金に関する取引

f.現金の引出額

→「当座預金に関する取引」で「現金の引出額」と書いてありますので、「当座預金から現金を引き出した」という意味です。もし、現金が減少する場合は、「現金の預入額」という文章になります。

詳しく解説してくれてありがとうございます。

理解できました!

また何かあったらお願いします!

非表示でお願いします。いつもお世話になってます。残高試算表の表記が残高試算用になっております。

ご指摘ありがとうございます!

次回の更新の際に、残高試算表の名称の修正を行い、同時に新範囲の勘定科目名に修正致しますのでお待ち頂けますと幸いです。

いつもお世話になっております。

試算表の二重仕訳を考慮する必要があるかないか。で迷ってしまいます。

日付順→考慮なし

取引ごと→考慮あり

と考えていますが、取引ごとでも考慮なし。のパターンがあり、集計時に迷います。

分かりやすい考え方がありましたら、教えて頂けると幸いです。

宜しくお願い致します。

コメントありがとうございます。

基本的には、日付順、取引ごとで判断しましょう。

取引ごとでも二重仕訳がない場合もありますので、

下書きの仕訳を見てみて、同じ勘定科目で同じ金額の仕訳がない場合は、二重仕訳がないと判断すれば大丈夫です。

以上のように考えてはいかがでしょうか。

ありがとうございます。

試算表は配点が大きいので、ミスなく得点したく、緊張してしまいます。

時間をかけ過ぎず、正確に処理したいと思います。

たくさん解けば、慣れますので、試算表の問題を集中的に解きましょう♪

満点が安定して取れるようになるはずです♪

毎回レスありがとうございます。Aです。

現在3級再受験に向けて勉強中ですが、

試算表と精算表で、特に試算表の金額が合わないことが多く、苦戦しています。

月中取引の多い現金・当座預金・手形等が特にそうです。

ぶっちゃけ、仕訳の答えを丸写ししてから金額だけ記入していく練習をしても、取引が多い勘定は間違います。

取引がだいたい1つしかないもの(通信費や消耗品等)は大丈夫なのですが。

あとから調べると原因は、(勘定名)○○円を1つ漏らしていたり、残高が借方のほうが大きかったのに間違って貸方残高に書いていたり、

取引がなかった勘定を試算表に写すのを忘れていたり・・です。

取引がなかったものをそのまま写すのを忘れるのは、精算表のほうが多いです。

転記した勘定科目 ○○円 は横線で消すにしても、計算用紙がごちゃごちゃしてきて見辛くなってしまいます。試験で赤ペンは使えないですし・・

消しゴムで完全に消去したほうが良いのでしょうか?(@_@;)

仕訳→解答用紙への転記が間違いにくくなるやり方があれば、ご教授ください。

コメントありがとうございます。

仕訳を写して横線を引き、すべて写し終わった後に、下書きの仕訳をみて、横線を引き漏れていない仕訳がないかを確認していますか?

自分がミスするという前提で解くといいかもしれません。

問題を解いて、すぐに答え合わせをするのではなく、一度ミスがないかを確認する習慣を付ければ大丈夫でしょう。

一度お試しください♪

初めまして。

簿記三級の精算表の減価償却費の計算に関しての質問です。

①元々ある備品プラス②期中購入した場合

(1)それぞれ①、②を償却=①+②を減価償却費とする場合と

(2)②期中分の月割り+

①ー②/耐用年数を減価償却費とする場合があり

この違いは精算表の種類の違いによるものという認識であってますでしょうか。

(1)は合計試算表

(2)は残高試算表

わかりにくくてすみません。

コメントありがとうございます。

備品の減価償却費は次のように計算します。

(取得価額-残存価額)÷耐用年数×当期の使用月数÷12か月=当期の減価償却費

備品が複数ある場合には、それぞれ上記の計算式で減価償却費を計算し、合算することになります。

精算表、決算整理後残高試算表でも、減価償却費の計算方法と金額は同じです。

初めまして。 テキストと総仕上げ問題集を購入し、独習しているものです。

テキスト、問題集ともにとても読みやすく、勉強しやすいのですが、元の頭がよろしくないのか、効率的に勉強できていないのか、試算表に進んだあたりで少々苦しんでいます。

とくに、総仕上げ問題集の決算整理前試算表の推定問題の中にある、貸倒引当金の答えがなぜ7000円になるのか、解説やテキストを見返しても全然理屈が理解できないのです。 やはりまだ理解が足らないのでしょうか?

もしよろしければ、何かヒントでもよろしいので、お教えいただけませんでしょうか?

ご質問、ありがとうございます。

この問題は応用的な問題ですので理解が難しいようでしたら、他の問題を解き終わってから最後に解いてみても良いかもしれません。

【P.157問題の解説の補足】

■ステップ1 問題文から次の情報が分かります。

<1>決算整理前合計試算表

貸倒引当金を見ると、貸方が不明ですからここではAとします。

借方 3,000 貸方 A

なので、貸倒引当金の残高は、「A-3,000」となります。

<2>決算整理仕訳

仕訳(7)損益振替の仕訳から、貸倒引当金繰入4,560円がわかります。

この仕訳で貸倒引当金が4,560円増加します。

貸倒引当金繰入4,560/貸倒引当金4,560

<3>繰越試算表

貸倒引当金の残高は、8,560円です。

★勘定科目の残高は、次のように計算することができます。

<1>決算整理前の残高 ±<2>決算整理仕訳 =<3>繰越試算表

★下書きで表すと次のようになります。

+<2>貸倒引当金の繰入

<1>決算整理前の残高 → <3>繰越試算表

■ステップ2 次に解き方を説明ます。

貸倒引当金で考えると、

<1>決算整理前の残高 +<2>4,560=<3>8,560

となります。

この式を変形すると

<1>決算整理前の残高 =8,560-4,560

=4,000

と計算することができます。4,000はこのように計算します。

下書きで表すと次のようになります。

+4,560

( ? )→ 8,560

ここで、( ? )を計算すると、8,560-4,560=4,000と計算できます。

■ステップ3 合計試算表の貸方7,000について

決算整理前の残高は、「A-3,000」とステップ1で計算しました。

次に、決算整理前の残高は4,000円とステップ2で計算しました。

この2つは同じですので、

A-3,000=4,000

A=7,000

となります。

つまり、合計試算表の貸倒引当金は、

借方 3,000 貸方 7,000

となります。残高は、差額の4,000円です。

こちらで大丈夫でしょうか。

返答いただき、ありがとうございます。

ここまで詳細に教えていただきながら、まだよくわかりません。とりあえず、他の問題を進めてゆきます。

お手数をおかけしました。

簿記の試験は70点以上で合格できますので、満点を目指さなくても大丈夫です。難しい部分は気にせず、基本的な問題を確実に解答することが大切です。

まだまだ実力は伸びますので、引き続き簿記の勉強、頑張ってください♪