総合原価計算のパターンは多いですが、ポイントをおさえると覚えることは意外と少ないです。満点を取りやすい分野ですので、得意になっておきましょう。

総合原価計算の解き方 ①基礎(今回)

総合原価計算の解き方 ④仕損・減損2(完成品と月末仕掛品の両者負担)

総合原価計算ってなんだかいろいろ出てくるの。

総合原価計算ってなんだかいろいろ出てくるの。

あぁ、総合原価計算はいろんなパターンの問題があるからね。

あぁ、総合原価計算はいろんなパターンの問題があるからね。

パブロフ混乱。

ふふふ。じゃあ、混乱しないように基本から順を追って説明していくね。

待ってました!

総合原価計算のコツ

総合原価計算には、先入先出法、平均法、材料平均投入、仕損・減損がある場合、組別、等級別、工程別などさまざまなパターンがあります。

これを区別せずあいまいに覚えると、問題を解く際にパターンが無限にあるように感じてしまいます。

総合原価計算の論点

総合原価計算で出題される論点は次のとおりです。

| 大きな論点 | 論点の詳細 | テキストの対応 |

| ①総合原価計算の種類 | 単純総合原価計算 | CH9-01~04 |

| 工程別総合原価計算 | CH11-01 | |

| 組別総合原価計算 | CH11-02 | |

| 等級別総合原価計算 | CH11-03 | |

| ②材料の投入 | 最初に投入 (材料が1種類で追加投入なし) |

CH9-01~04 |

| 最初に投入+終点で追加投入 (材料が2種類) |

CH9-05 | |

| 最初に投入+途中点で追加投入 (材料が2種類) |

CH9-05 | |

| 最初に投入+工程を通じて平均的に投入 (材料が2種類) |

CH9-06 | |

| ③仕損・減損の発生 | 仕損・減損の発生なし (1)先入先出法 (2)平均法 |

(1)CH9-03 (2)CH9-04 |

| 仕損の発生+評価額あり(完成品のみ負担) (1)先入先出法 (2)平均法 |

(1)CH10-02前半 (2)CH10-02後半 |

|

| 仕損の発生+評価額あり(両者負担) (1)先入先出法 (2)平均法 |

(1)CH10-03前半 (2)CH10-03後半 |

|

| 仕損の発生+評価額あり(発生点が不明) (1)先入先出法 (2)平均法 |

(1)CH10-04前半 (2)CH10-04後半 |

|

| 副産物と作業くず 重要度は非常に低い(2級で出題なし) |

CH10-05 |

総合原価計算のコツは、このさまざまなパターンを整理して、1つ1つ解き方を覚えていくことです。

そうすれば、問題を解く際に「あっ、このパターンだな。こうやって解けばいいな。」と落ち着いて正確に解くことができます。

たくさんあるから、覚えれるか不安・・・。

基本となる解き方は共通しているから、安心して。今回は、すべての基本となる一番シンプルなパターン「単純総合原価計算」を見ていくよ。

本当?シンプルなの?

総合原価計算の基本(先入先出法)

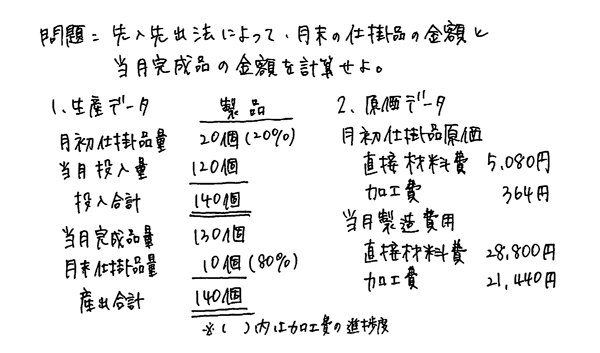

単純総合原価計算の先入先出法の例題を使って、解き方を見ていきましょう。

<解答>

月末仕掛品原価 3,680円

当月完成品原価 52,004円

<解き方>

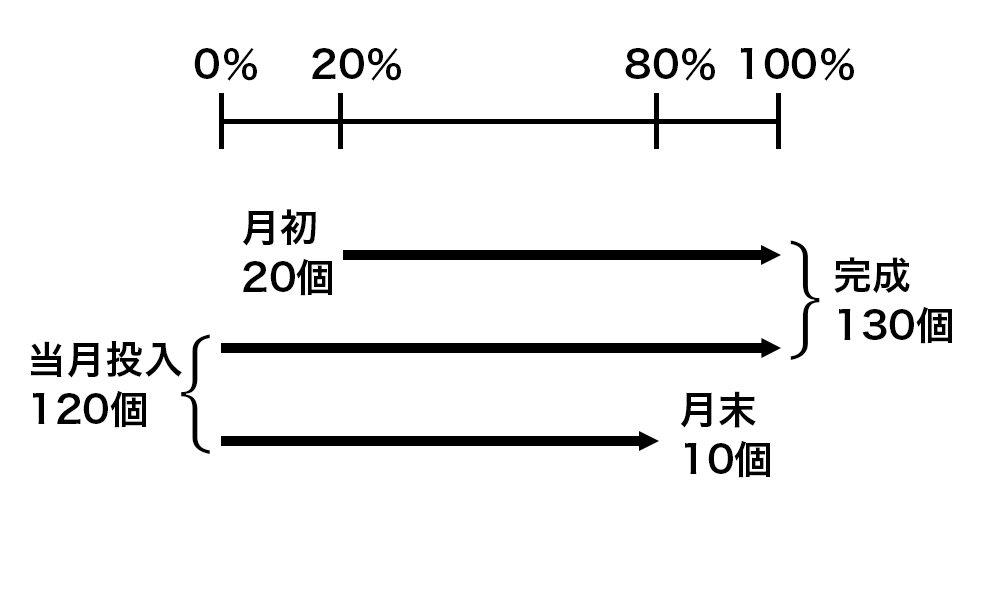

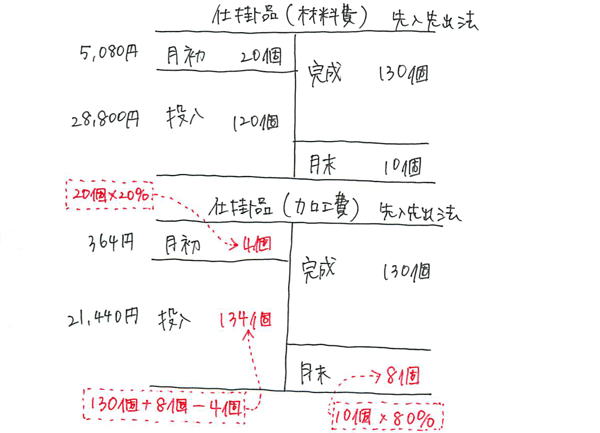

ステップ1 状況を整理します。総合原価計算では、毎回この図を書くことで、応用論点の材料の追加投入、仕損・減損、工程別計算などの問題もミスが発生しにくくなります。

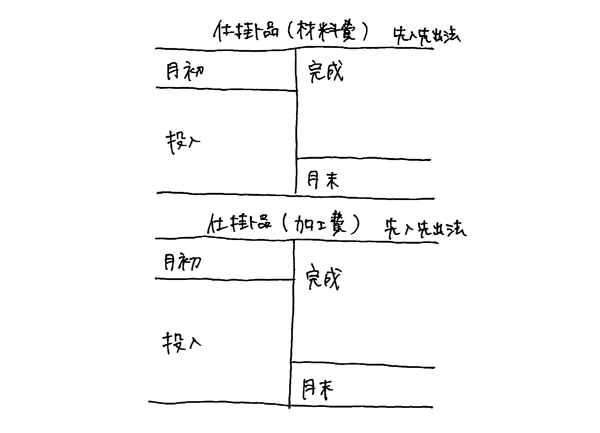

ステップ2 仕掛品のBOX図の下書きを書きます。材料費と加工費2つのBOX図を書くのがポイントです。先入先出法と平均法を間違えないように、メモしておくことも大切です。

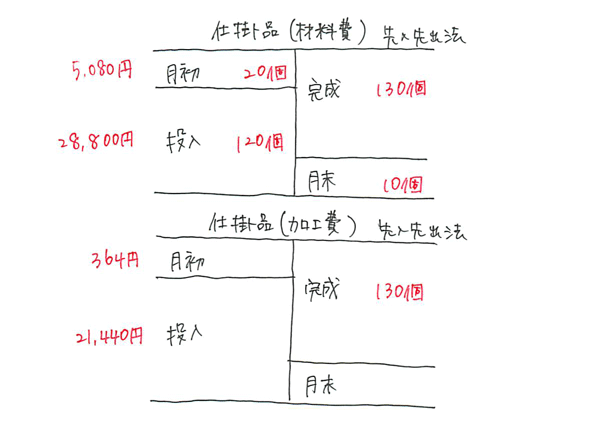

ステップ3 次の赤字の部分には問題文の情報をそのまま写します。

ステップ4 加工費の赤字の部分(完成品換算量)は、自分で計算します。

加工費

月初 20個×20%=4個

月末 10個×80%=8個

投入 130+8-4=134個

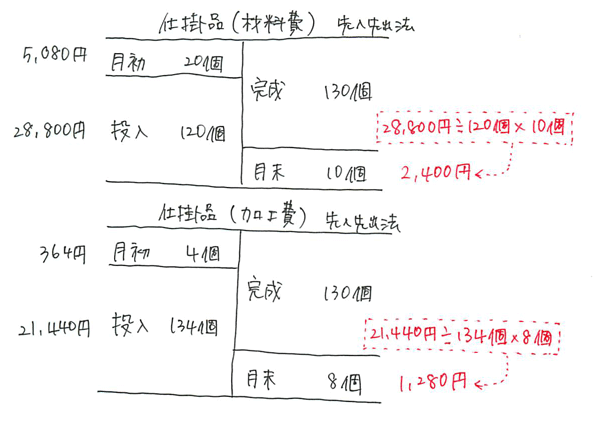

ステップ5 月末の金額を計算します。先入先出法ですので、月末に残っている仕掛品は当月投入した材料費単価・加工費単価と同じになるという特徴を利用して計算します。

月末

材料費 28,800円÷投入120個×月末10個=2,400円

加工費 21,440円÷投入134個×月末8個=1,280円

月末仕掛品原価 2,400円+1,280円=3,680円

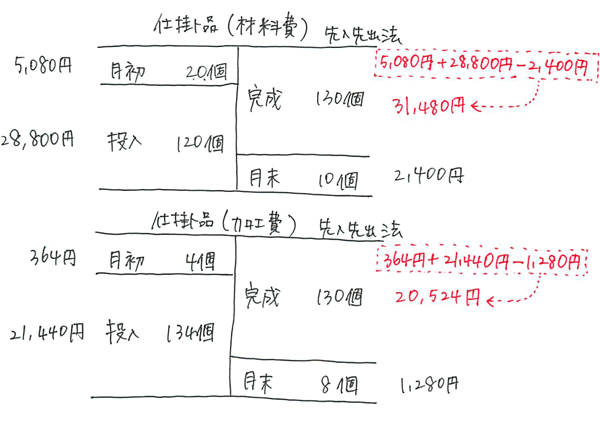

ステップ6 完成品の金額を差額で計算します。

完成

材料費 5,080円+28,800円-2,400円=31,480円

加工費 364円+21,440円-1,280円=20,524円

完成品原価 31,480円+20,524円=52,004円

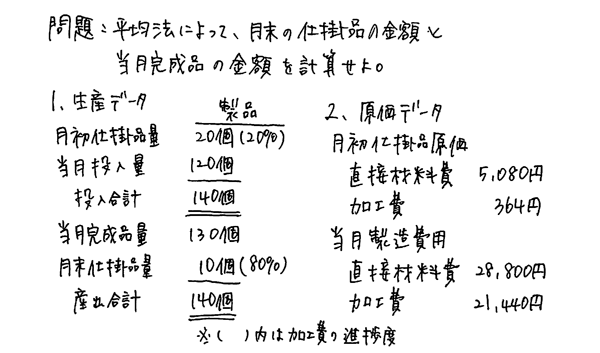

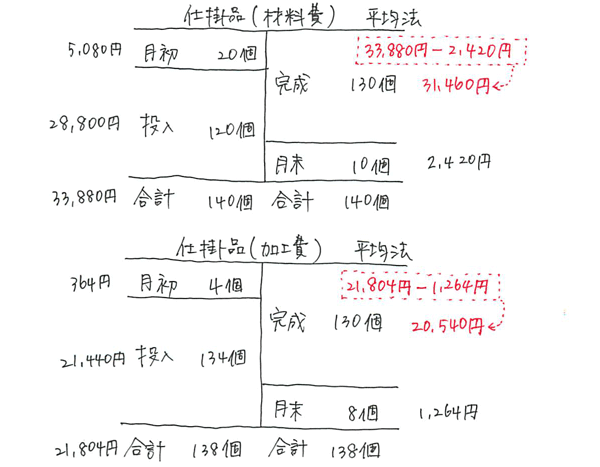

総合原価計算の基本(平均法)

単純総合原価計算の平均法の例題を使って、解き方を見ていきましょう。

<解答>

月末仕掛品原価 3,684円

当月完成品原価 52,000円

<解き方>

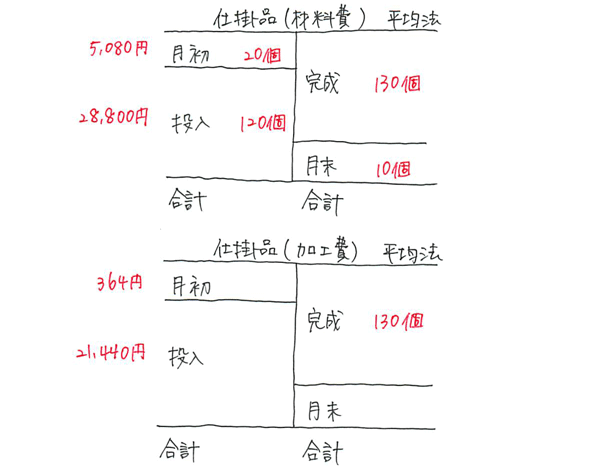

ステップ1 状況を整理します。先入先出法でも平均法でも、この図の書き方は同じです。

ステップ2 仕掛品のBOX図の下書きを書きます。材料費と加工費2つのBOX図を書きます。平均法の場合、この段階で一番下に合計を書きます。

ステップ3 次の赤字の部分には問題文の情報をそのまま写します。

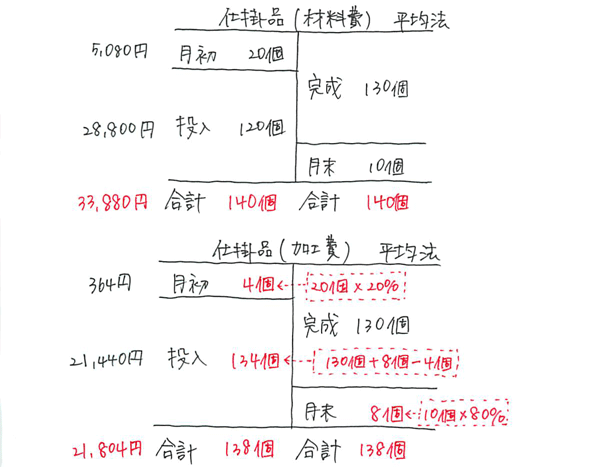

ステップ4 合計と加工費の赤字部分は、自分で計算します。平均法の場合、金額と数量の合計を書く点がポイントです。

材料費

合計金額 5,080円+28,800円=33,880円

合計数量 20個+120個=140個

加工費

合計金額 364円+21,440円=21,804円

月初数量 20個×20%=4個

月末数量 10個×80%=8個

合計数量 130個+8個=138個

投入数量 138個-4個=134個

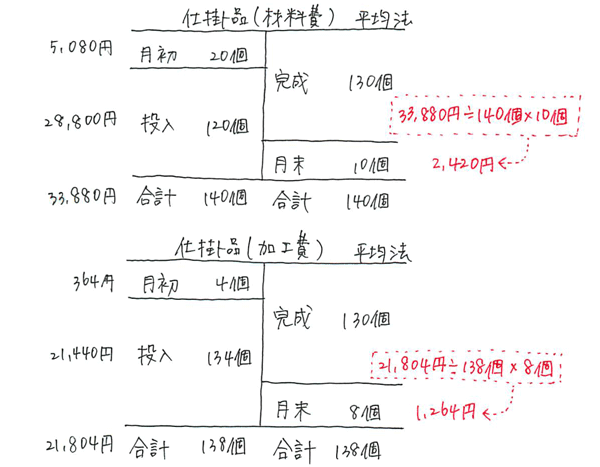

ステップ5 月末の金額を計算します。平均法の場合、材料費・加工費とも平均単価を使って計算します。

月末

材料費 33,880円÷140個×10個=2,420円

加工費 21,804円÷138個×8個=1,264円

月末仕掛品原価 2,420円+1,264円=3,684円

ステップ6 完成品の金額を差額で計算します。

完成

材料費 33,880円-2,420円=31,460円

加工費 21,804円-1,264円=20,540円

完成品原価 31,460円+20,540円=52,000円

カンタンカンタン~♪

次回は、もう少し難しいパターンを説明するね!

31 Comments

簿記2級の勉強を始めたばかりなので、見落としていたら申し訳ないのですが、加工進捗度の表記について質問です。

テキスト内の問題により『50%』と『0.5』のものがありますが、何か決まりがあるのでしょうか。

コメントありがとうございます。

簿記2級の実際の試験では、問題文に「50%」と与えられる場合と「0.5」と与えられる場合のどちらも出題されます。どちらも同じでして、決まりはありません。

試験で混乱しないように、テキストでは両方の問題文で出題をしているのです。

返信ありがとうございます。

細い事ではありますが、ずっと気になっておりました。

おかげさまでスッキリしました。

ありがとうございました。

解決したようで良かったです。

合格を応援しています!

時々参考にさせていただいています。2月に受験を予定していて勉強中です。

私は日建学院で簿記2級を受けていますが、それ以外に複数の教材を見ると説明の仕方が違って理解が進みます。特に、このページは同じ生産データで比較しているので、とても大変に参考になります。

私が使っている教材では、このページと逆で平均法を先に先入先出法を次に説明しています。その順番のためか、平均法に比べて先入先出法がすごくトリッキーに見えて驚きました。

平均法ではBOX図の左側は単純に合算するのに対し、先入先出法の加工費の当月投入(BOX図左下)は(完成品+月末仕掛品)-換算済月初仕掛品で求めるという点がややこしいです。計算自体もややこしく、この計算により当月投入が実態の製造数と変わってくるのも感覚的に理解しにくいです。上の例でも120個が134個に変わっています。自分が製造ラインに従事していたらなんだか数が合わないと感じるかもと思いました。

工業簿記テキストP191の動画解説Q1の材料Bの追加投入の個数の

考え方で分からなくなりました。

P192のステップ1の図を動画でも解説いただいておりますが、月末、

完成品、月初の個数は、進捗度が10%を通過しているかどうかで

個数をBOX図に記入していくのはわかります。

でも最後の投入の部分だけがこの通過という考え方では、自分の中で

説明がつかないのです。どう考えたら宜しいでしょうか。

先の「月初の場合は既に10%超えている」と同じ考え方だと「投入の

時点ではまだ0%」と考えてしまい、そうすると10%超えていない事

になると考えてしまいます。

それとも投入するということはその時点で10%迄工程が進んでいると

考えて、投入の個数は0になる事はなく必ず10%になるという事

でしょうか。

そもそもここの個数は差額で求めるというルールで考えた方が宜しい

のでしょうか。

頭が混乱してきました、説明が悪くてすみません。

追加ですみません。

P191のQ1〜3で今月投入の数が2000,1800,2100と違うのに

金額が630,000円で同じなのは何故でしょうか。

こんばんは。

こちらのテキストを利用して勉強していますが、どうにも分からない箇所があるので、質問させていただいてもよろしいでしょうか。

総合原価計算の時に、まずは状況を整理しましょうということで図を描いていらっしゃると思います。

例えば、P.169の下の図です。

こちらなんですが、先入先出法でも平均法でも、月初仕掛品は完成したとみなすのでしょうか。

先入先出法は月初掛品を完成したとみなすと分かるのですが、平均法の場合は月初仕掛品が全て完成したかどうかは分からない気がするので、P169の月初仕掛品の矢印が完成品量130個に含まれている理由が分からないです。

また、当月投入量120個の中に月末仕掛品の矢印がなぜ含まれるのでしょうか。

投入量120個が全て完成品となったとはとらえないのでしょうか。

お忙しい中、大変お手数をおかけし

申し訳ありませんが、ご回答いただけると幸いです。

よろしくお願いいたします。

テキストをお使いくださり、ありがとうございます。

おっしゃりたいこともわかります。先入先出法、平均法、後入先出法という方法(簿記1級で学習する内容)があり、それぞれ計算する場合のものの出し入れの流れが違います。特に、先入先出法とは、最初のものから先に出す、後入先出法は、後に入れたものから先に出す、というものの流れを優先した考え方です。一方で、計算方法が平均法だからと言って、工場内でランダムに製品が完成するわけではない点がポイントです。

総合原価計算の場合、工場で大量生産するために使います。同じ製品をたくさん作っている場合に使います。

工場で製品を作る工程は。ベルトコンベヤー(左端が進捗度0%で加工前、右端が進捗度100%で完成)で自動的に進んでいるイメージをしてみてください。月初にあった仕掛品は、そのままベルトコンベヤーで進み、ベルトコンベヤーの端に行けば完成しています。ですので、月初に仕掛品としてベルトコンベヤーに乗っていたものは、優先して完成しているはずです。

スーパーのレジで順番待ちをした場合、前の人から順番にレジを通過するのと同じように、順番に進んでいくものです。これは、先入先出法でも平均法でも同じで、ものが実際に完成するための流れなのです。

パブロフくん

お忙しい中、ご丁寧に教えて下さり、ありがとうございます。

問題を何問か解き、こちらの解説を読むことでよりイメージが湧きました。

工業簿記に苦戦している部分もありますが、11月の合格を目指したいと思います。

また、こちらの本やサイト、アプリなどで6月の3級の試験に無事に合格することが出来ました。

こちらもありがとうございました?

簿記3級合格おめでとうございます!

最初はなかなかイメージができないかもしれませんが、パターンが決まっていますので、慣れると簡単ですよ。11月の試験合格を応援しています!

質問なのですが、問題に総合原価計算を用いると書いてあり、A組、B組が出てくる仕訳として製造をA組製造やB組製造と記入するべきですか?

問題によって、どのような勘定科目を使うのかを判断することになります。

分からない点があるので質問してもよろしいでしょうか。ご回答をいただければうれしいです。

「先入先出法ですので、月末に残っている仕掛品は当月投入した材料費単価・加工費単価と同じになるという特徴を利用して計算します。」と書かれていますが、月初の材料が月末まで残っているということはないのでしょうか?

もしないのであれば、それはなぜでしょうか?

いつも参考にさせていただいています!

コメントありがとうございます。

個別法(一つ一つ確認する方法)、先入先出法、平均法は、

どのように月末仕掛品を計算するのか、を計算する方法です。

厳密にはすべて個別法で行うのが正確ですが、同質ものを大量に生産する場合、

一つ一つ個別に計算することは手間がかかる上、個別に計算する意味がないことが多いです。

個別法は、個別原価計算で行います。

総合原価計算では、大量生産を前提としているため、先入先出法や平均法で計算します。

↓

個別に計算しないため、先入先出法や平均法では、月末仕掛品の金額を計算するために、仮定をおいて計算してます。

↓

先入先出法では、『先にある仕掛品から先に出荷する』、という仮定を置いて計算します。

このため、仮に月初の仕掛品が残っているとしても、完成済みとして考え、

月末に残っている仕掛品は、当月に生産を開始したものと考えます。

テキストの個別原価計算と総合原価計算の最初の部分を読むと、理解が深まると思いますので、

復習してみてください。

参考:当月材料を投入しない場合

例外として、先入先出法で、月初の仕掛品が月末まで残っていることはありますが、

当月に材料を投入していない場合だけです。これは簿記2級の問題では出題されませんので、考える必要はありません。

いつもピンとこないとき、利用させていただいてます。ありがとうございます。アプリでは、材料費と加工費を一つのBOX図にまとめていますが、分けたほうが、仕損分などの理解がしやすいでしょうか?! 只今混乱中ですw

コメントありがとうございます。

分けて書く方法、まとめて書く方法、どちらでも同じです。

BOX図を1つにまとめた方がコンパクトですので、オススメです。

初心者の方には、わかりやすいように、分けて書く方法で説明していますが、上級者にはまとめて書く方法で説明しています。

平均法の加工と先入の加工は同じかな?

すいません、質問の内容がわかりません。

いつも参考にさせていただいております。

質問なのですが、加工費や、原料の投入が途中投入の場合に生産データにある当月投入の数字をボックス図にそのまま記入しないのは何故なのでしょうか。ルールとしておぼえるしかないのでしょうか?

コメントありがとうございます。

加工費は、工程を通じて作業を行い、徐々に製造原価が発生するものです。完成品を100%として、どの程度加工できたのかを加工進捗度を使って表します。

つまり、加工進捗度が50%進んでいるのは、完成品1個を基準に換算すると0.5個分の作業が終わっていることになります。月初仕掛品の場合、0.3個→1個(0.7個分投入)、当月投入し完成した場合、0個→1個(1個分投入)、当月投入し月末仕掛品の場合、0個→0.5個(0.5個分投入)というように、それぞれ完成品換算量に応じて作業が集計されます。当月投入分は月初0.7個+完成品1個+月末0.5個=2.2個と集計し、当月投入の完成品換算量が計算できます。BOX図では、完成品2個+月末0.5個-月初0.3個=2.2個と計算し、同様の計算を行っています。

詳しくはテキストP.180~185を確認しておきましょう。平均的に投入はP.210~216を参照してみてください。

質問よろしいですか?

組別や単純、等級別のなどの原価計算で製造間接費を使わずほとんど製造を使って仕分けをするものを教えてください。

日商簿記では、製造勘定を使わず、製造間接費を使って計算します。基本はテキストですので、テキストを復習してみましょう。

難しいっちゃ

独学で学習しております。

テキストを読んでおり、分からない点があるので質問してもよろしいでしょうか。

総合原価計算の、加工進捗度ですが、

月初のパーセンテージが、月末時点で下がっている問題の理解ができません…。

実際に、進捗度が下がった場合を想定した問題なのでしょうか?

(工場でミスがあったとか…?)

教えてください。

よろしくお願いします。

コメントありがとうございます。

総合原価計算は、製品を大量生産している場合に使います。

加工進捗度とは、どこまで作業が進んだか、ということです。

つまり、月初の仕掛品は、当月に加工を行うことで、当月末に完成品になっています。

そして、当月に新しく作り始めた仕掛品(当月投入分)のうち、月末に作業が途中のものが、月末仕掛品となります。

P.142の下の図(先入先出法の仕掛品の流れ)を見て頂けますと、月初と月末のイメージができると思います。

P.150のQ1の例で説明します。

月初仕掛品100個(加工進捗度80%)は、作業が進み、完成品100個になっています。

当月投入800個のうち、作業が進み、完成品680個と月末仕掛品120個(加工進捗度30%)になっています。

このように、月初と月末のパーセントは別々の仕掛品に対するものです。

こんばんは。

お忙しいところご回答ありがとうございました。すごくよく分かりました。ありがとうございます!!別々の仕掛品にかかるという考えが全くなかったです。。

まだまだこんなレベルですが合格できるよう頑張りたいと思います。また何かありましたらご質問させてください!よろしくお願いいたします。

追伸

パブロフくんのLINEのスタンプ愛用しております、パート2もよろしく願いします(^ ^)

ご理解頂けたようで良かったです。

LINEスタンプ、愛用して下って嬉しいです。パート2、時間ができたら作りたいです^^

引き続き、勉強頑張ってください♪

BOX図の作成で質問なのですが、

作成する項目は、問題文の「原価データ」の項目で

(この問題の場合、材料費と加工費になってますが)いいんですか?

基本的には、問題文の「原価データ」に材料費と加工費があれば、材料費と加工費のBOX図を書きます。

それ以外の場合(応用的な問題)は、テキストを確認していただけますと幸いです。

BOX図の作成で質問なのですが、

何のBOX図を作成するのかは、問題文の「原価データ」に書かれている項目でいいんですか?