Zzzz。

Zzzz。

(気持ち良さそうに寝てるけど、昨日の夜、何をしていたんだろう…。)

(気持ち良さそうに寝てるけど、昨日の夜、何をしていたんだろう…。)

むにゃむにゃ。

おはよう、パブロフくん。

あっ、おはようお兄さん!あのね、昨日ためしに過去問を解いてみたら、40点しか取れなくて。夜遅くまで勉強してたの。

そうなんだ。頑張り屋さんだね、パブロフくんは。

そうだ、お兄さんに聞きたいことがあったの。減価償却費の問題で、定率法とか生産高比例法とか、知らない言葉がいっぱい出てきてピンチなの。

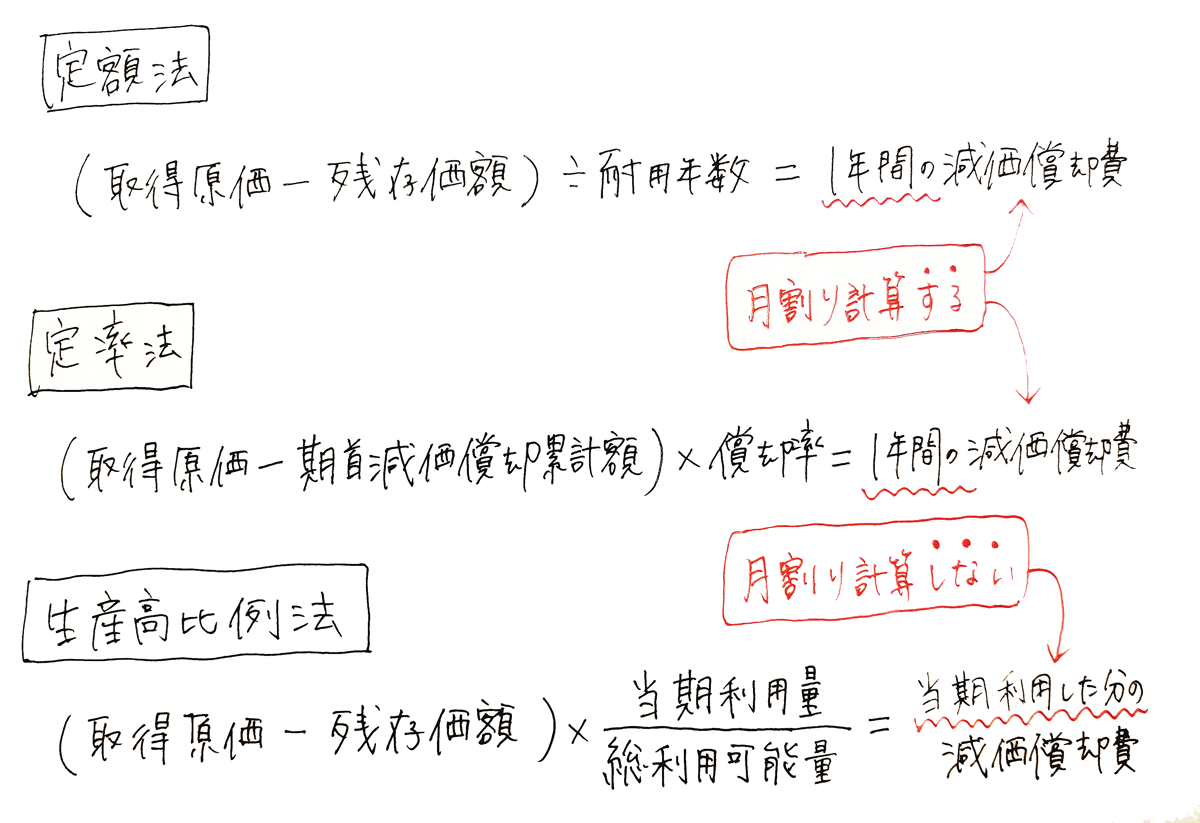

そうだね。減価償却の方法は、定額法以外にも定率法や生産高比例法があるからね。今日は定率法や生産高比例法について説明するよ。

やるぞやるぞ!

いろいろな減価償却の方法

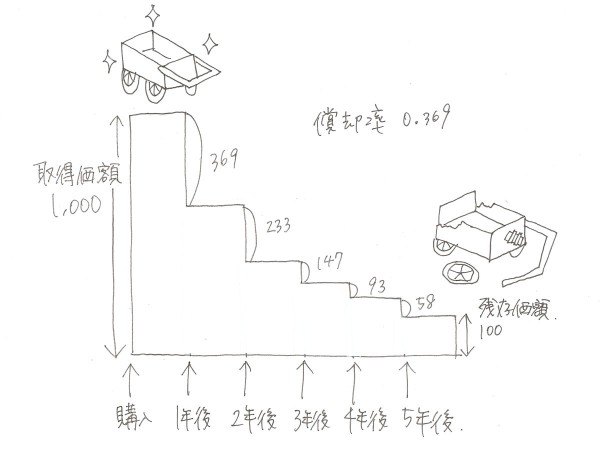

定率法

定率法とは、一定の率で減価償却すると仮定する減価償却の方法です。

問題を解く時には考えなくて良いのですが、図のように減価償却が発生します。

応用的な内容として200%定率法も出てきますが、ここでは通常の定率法の説明をします。

定率法の問題と解き方

備品について決算整理仕訳を行いなさい。(間接法)

取得価額 ¥1,000

減価償却累計額 ¥200

償却方法 定率法 20%

<解答>

(借方)減価償却費 160 (貸方)減価償却累計額 160

<解き方>

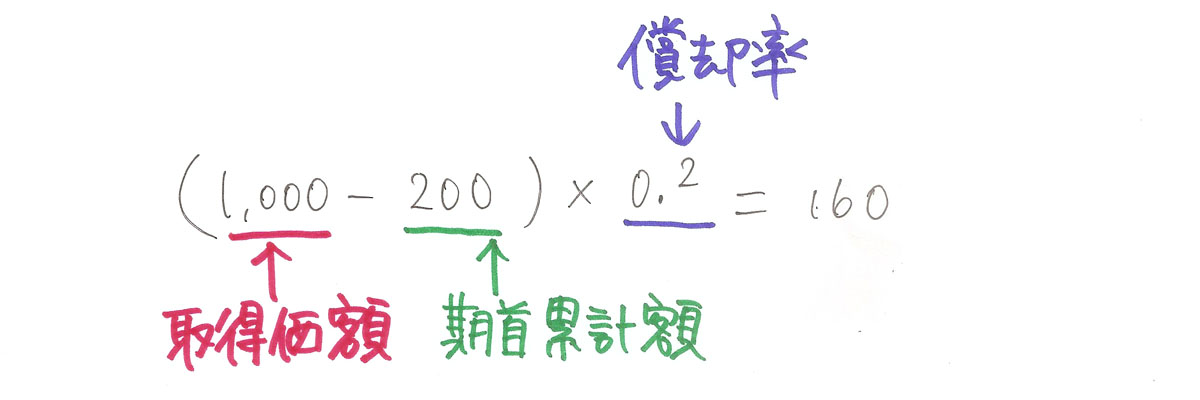

定率法の減価償却費の計算は、この公式を暗記すれば簡単に解くことができます!

ポイント

定率法は、減価償却累計額をマイナスするのを忘れないように。

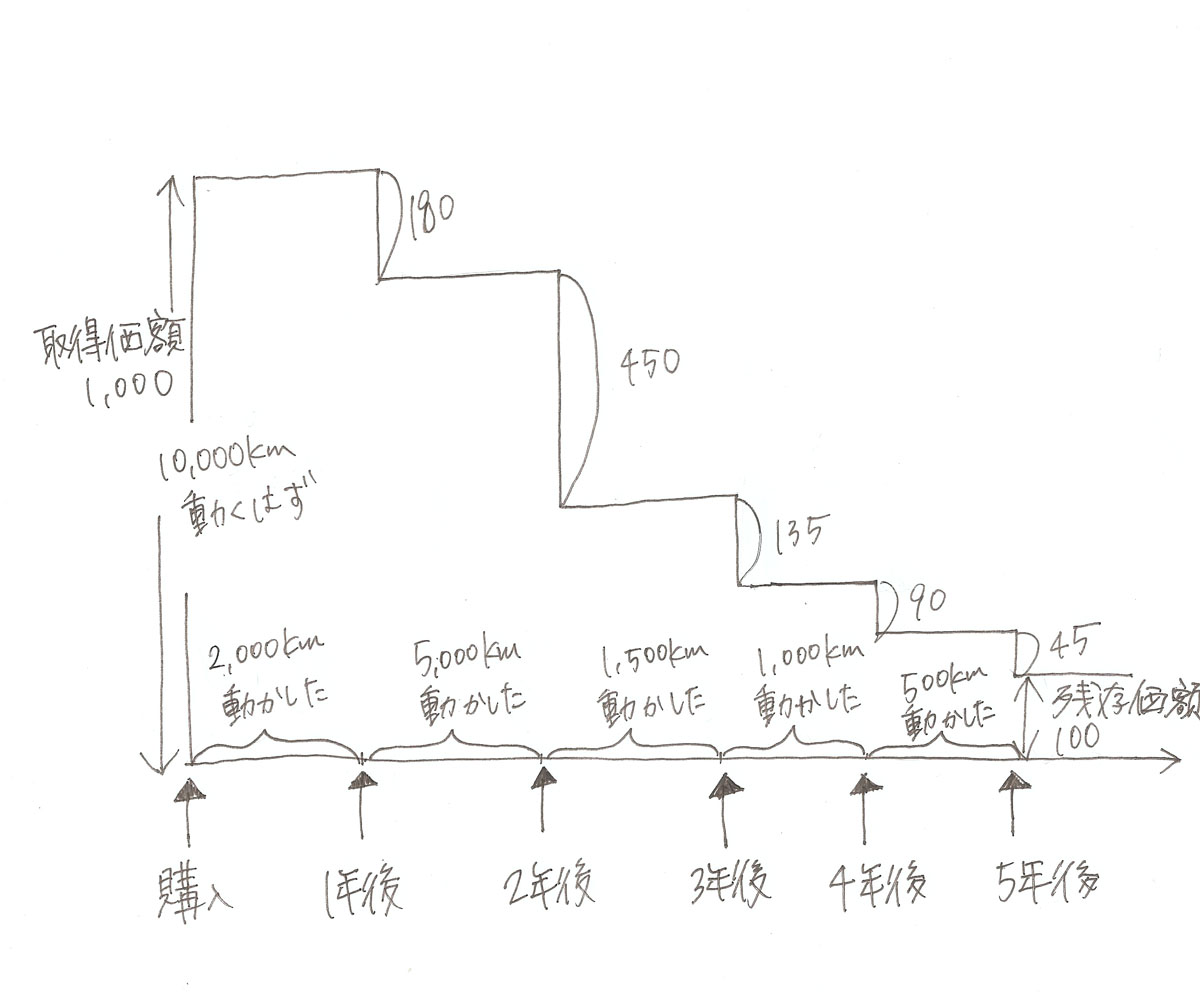

生産高比例法

生産高比例法とは、使用に応じて減価償却すると仮定する減価償却の方法です。

図のように減価償却が起こっています。

生産高比例法の問題と解き方

次の取引について仕訳しなさい。

決算にて、営業用の車両(取得原価¥1,000、車両減価償却累計額¥180、間接法で記帳)に対し生産高比例法により減価償却を行った。この車両の残存価額は取得原価の10%、見積総走行距離は10,000kmであり、当期の実際走行距離は5,000kmであった。

<解答>

(借方)減価償却費 450 (貸方)減価償却累計額 450

<解き方>

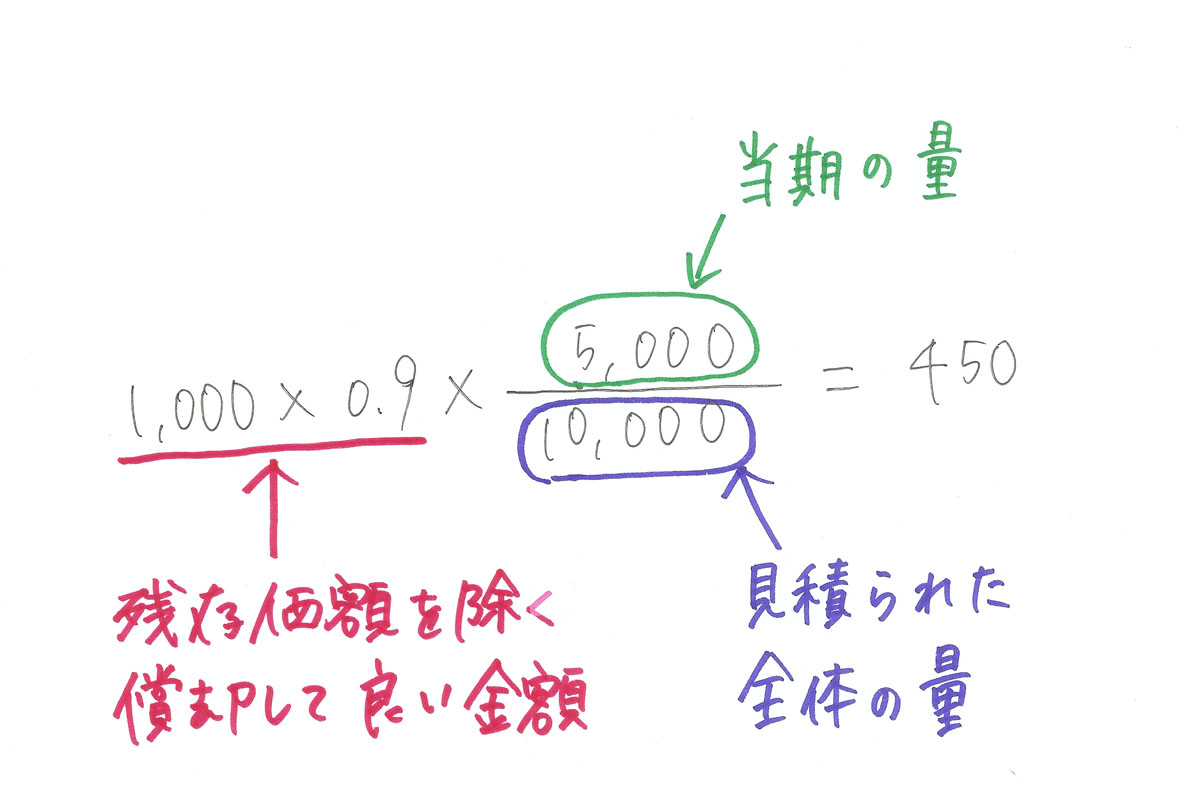

生産高比例法の減価償却費の計算は、基本的な考え方を理解できていて、公式を暗記すれば解けます!

生産高比例法の月割計算は不要

期中に固定資産を購入、売却したときに、生産高比例法では、月割計算しません。定額法と定率法の計算式では、1年間の減価償却費の金額を計算しますが、生産高比例法の計算式では、使った分だけの金額を計算するからです。

わ~い、わかった~♪

よかったね、パブロフくん。忘れないうちに何回か減価償却の練習をしておこうね。試験で減価償却は頻出だから、絶対に解けるようにしておくんだよ。

うん!!よーし、解くぞ~♪

23 Comments

こんにちは。

期末に、固定資産の買換えをすると、仕訳には、減価償却費も書きますか。

期末に、売却する際には、減価償却費を書くので、買換えのときもするのか疑問になりました。

はい、買換えをするときも当期に利用した月数に応じた減価償却費を計上します。

返事ありがとうございました。

買換えは、売却する仕訳もするので、その場合は、買換えの時も、減価償却費を計上するのですね。

本当に、ありがとうございました。

解決したようで良かったです♪勉強頑張ってください。

こんにちわ、いつもお世話になっています。

質問なんですが、定率法で残存価額が明記されている場合の計算式は以下になるのでしょうか?

残存価額が 10%

償却率が 20% の場合

((取得原価 x 0.9) – 期首減価償却累計額) * 20%

テキストにも載っていなかったので気になりました。

定率法の場合、耐用年数到来後に残存価額が残るように「償却率」が計算されていますので、取得原価に0.9を掛ける必要はありません。定率法はテキストP137に書いてある計算式を使いましょう。

なお、200%定率法の場合は、税法のルールで残存価額が0円と決まっていますので、保証率や改定償却率を使って、残存価額が0円になるように補正計算します(P138参照)。

ご回答ありがとうございました。

謎が解けました。

解決したようで良かったです。

こんにちは、初めて投稿させていただきます。実は相談があり投稿させていただきました。相談と言うのは、先生から定率法で残存価格が0のときの計算方法と理論を調べてくるように言われたのですが、簿記2級を習っているのにもかかわらず、私にはさっぱりわかりませんでした…。こんなことを頼むのは失礼なのは承知ですが、もしもなにかヒントがあればどんなことでもいいので教えて下さい!?

長々と呼んで頂きありがとうございました。

200%定率法のことでしょう。ブログの記事がありますので、まずはこちらをみてみてください。

http://pboki.com/nisho2/dep200/dep200.html

法人税の減価償却の方法ですから、色々調べて見てましょう。

アドバイスありがとうございます‼早速調べて見ます‼

こんにちは。初めまして。

わからないことがあれば、いつもこのサイトを参考にさせていただいております。ありがとうございます。

質問なのですが、生産高比例法で計算する問題では月割計算はしてはいけないのですか?

仕訳の問題で、7月に売却したのに月割計算がありませんでした。

ご説明をしていただけませんでしょうか。よろしくお願いいたします。

コメントありがとうございます。

生産高比例法は、当期の走行距離で計算します。7月に売却した場合、「1月~7月の走行距離」で計算しますので、走行距離がすでに月数に対応しています(7か月で走った距離を使っていますので、12か月で割る意味がありません)。このため、割る必要はありません。

なるほど!そうなのですね!

やっと納得できました!

ありがとうございました!!

11月20日の簿記2級、頑張ります!

ご理解頂けたようで良かったです♪合格を応援しています♪

こんにちは。簿記2級テキスト並びにテスト問題、とても助けになっております。

インターネットからダウンロードさせていただいた実践問題2016①の問3Ⅲ-3「減価償却」についてお尋ねがございます。

この備品の貸借対照表表示のための備品取得原価の計算方法がどうしてもわかりません。

前期末の=0.1875bがどうしてもでないのです。

初歩的な質問かもしれず申し訳ありませんが、ご指南頂けますと幸いです。

テキストをお使いくださり、ありがとうございます。

一次方程式が苦手でしたらこの内容は飛ばしてもかまいません。例を使って説明します。

例 10,000円の備品だったとします。

前々期末 10,000×0.25=2,500

前期末(10,000-2,500)×0.25=1,875

定率法はこのように計算します。これを比率で表す(取得原価を1とする)と次のようになります。

前々期末 1×0.25=0.25

前期末 (1-0.25)×0.25=0.1875

このような比率関係が成り立ちますので、それを利用して取得原価を求めています。具体的には、取得原価をbとして計算しています(数学の一次方程式の内容です)。

こちらで大丈夫でしょうか。

早速のご指南ありがとうございます。

一次方程式、確かに苦手ですね。。

けれど、いただいたご指南と問題文を読み解読できるので大変助かりました。

一度覚えても忘れる部分も多く心折れそうになりますが、丁寧に教えていただいた分根気よくがんばろうと思います。

ご理解頂けたようで良かったです。勉強頑張ってください♪

こんにちは、いつもお世話になってます。

実践問題①の第3問の備品の取得原価の求め方が、解き方の解説を読んでもさっぱりわかりません。これが出たら諦めるしかないなと思ってはいますが、やはりわからないままではなんとなく先に進めません。どうか数学が苦手な私でもわかるようにご説明頂けないでしょうか?

コメントありがとうございます。

前回の試験で出題された内容ですが、配点2点ですから解けなくてもかまいません。

解説を理解するには中学校で学習する1次方程式を復習してみるといいかもしれません。

ここでは小学校で習う比を使って説明してみます。

例題:備品の取得原価は10,000円とします。

1年目 10,000×25%=2,500

2年目 (10,000-2,500)×25%=1,875

ここで2年後の減価償却累計額4,375ですから、直接法の場合、備品の帳簿価額は5,625となります。

<例題の備品の情報>

取得原価 10,000円

減価償却累計額 4,375円

帳簿価額 5,625円

実践問題の場合、帳簿価額2,250,000円ですから、次のような比の関係がなりたちます。

「帳簿価額:取得原価」という比の関係を使ってみると、

5,625円:10,000円=2,250,000円:?円

↓

?=2,250,000×10,000÷5,625

=4,000,000

以上となります。

ありがとうございます。

昨晩は「わけわからないループ」にハマっていましたが、返信を読んで整理できました。

初年度は取得原価の75%、二年目は取得原価の56.25%(75%の75%)というように理解しました。

一次方程式なんて40年も前の話で…(笑)

ご理解頂けたようで良かったです。悩んだときは簡単な数値例で考えるといいかもしれません。

すずさんの返信の説明の方がわかりやすいですので、参考になりました。ありがとうございます。

私も時の経過とともに、いろいろ忘れてしまっています、、、記憶も減価償却に似ていますね。