お兄さーん、直接原価計算って、直接原価計算って、、、。

お兄さーん、直接原価計算って、直接原価計算って、、、。

え?え?え?

え?え?え?

ちんぷんかんぷん。

…うん、伝わってきた。

直接原価計算は、3つのポイントだけ押さえておけばいいよ!

教えて~!

直接原価計算のポイント① 変動費と固定費に分ける

直接原価計算のポイント①は、変動費と固定費に分けることです。

変動費とは、作ったり売ったりすることに伴って発生する費用のこと。

固定費とは、何個作ったり売ったりしても関係なく、固定でかかる費用のこと。

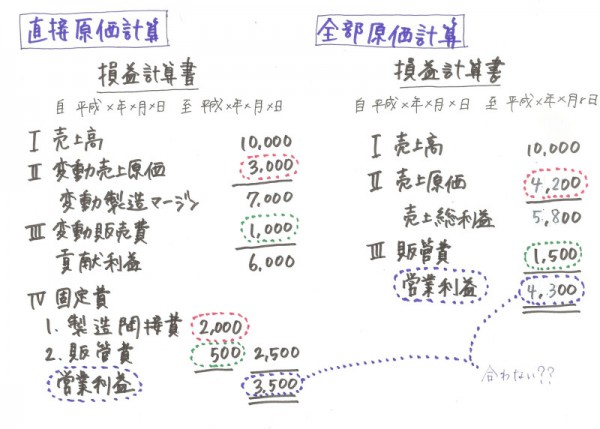

直接原価計算の損益計算書の特徴は次のとおりです。

・変動費は売れた分だけ計上する

・固定費は発生した分すべて計上する

直接原価計算のポイント② 固定費調整

直接原価計算のポイント②は、固定費調整です。

直接原価計算で出した営業利益は、会社が正式に公表する利益として認められていません。直接原価計算は、会社内で原価や利益を管理するための原価計算なのです。

そこで必要になるのが、固定費調整です。

固定費調整をすることにより、直接原価計算で出した営業利益を全部原価計算の営業利益に組み替えることができます。

上述した損益計算書で営業利益が違っていたのは、★部分が影響しています。

直接原価計算の損益計算書では「固定費は発生した分全部」計上されてしまうので、「固定費も売れた分だけ計上」する全部原価計算とズレてしまうのです。

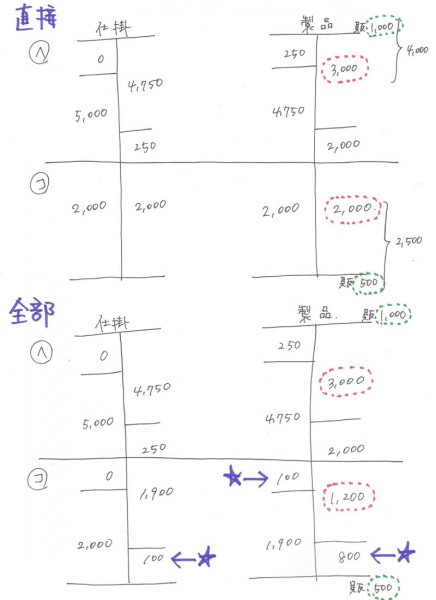

★製造間接費(固定費)の期首と期末の部分

仕掛品の期首0+製品の期首100=100

仕掛品の期末100+製品の期末800=900

直接原価計算の営業利益に★を調整すると、全部原価計算の営業利益に合います。

直接原価計算の営業利益 3,500

+期末仕掛品・製品の固定費 900

-期首仕掛品・製品の固定費 100

=全部原価計算の営業利益 4,300

ちなみに、この固定費調整、

全=直+末-首(ぜんちょくまっしゅ)

で暗記すると便利です!!

直接原価計算のポイント③ CVP分析

直接原価計算のポイント③は、CVP分析です。こちらの記事を参照してください。

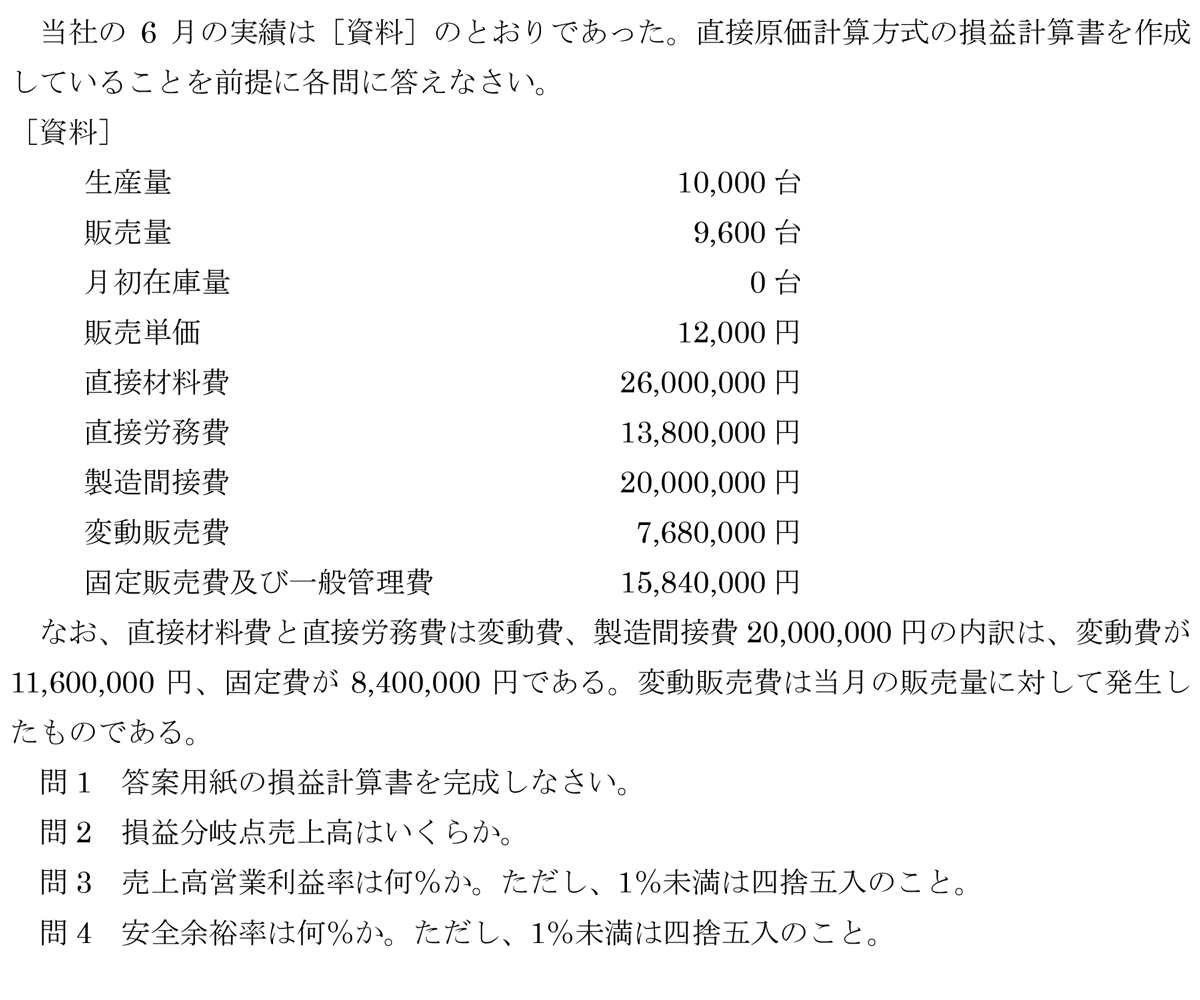

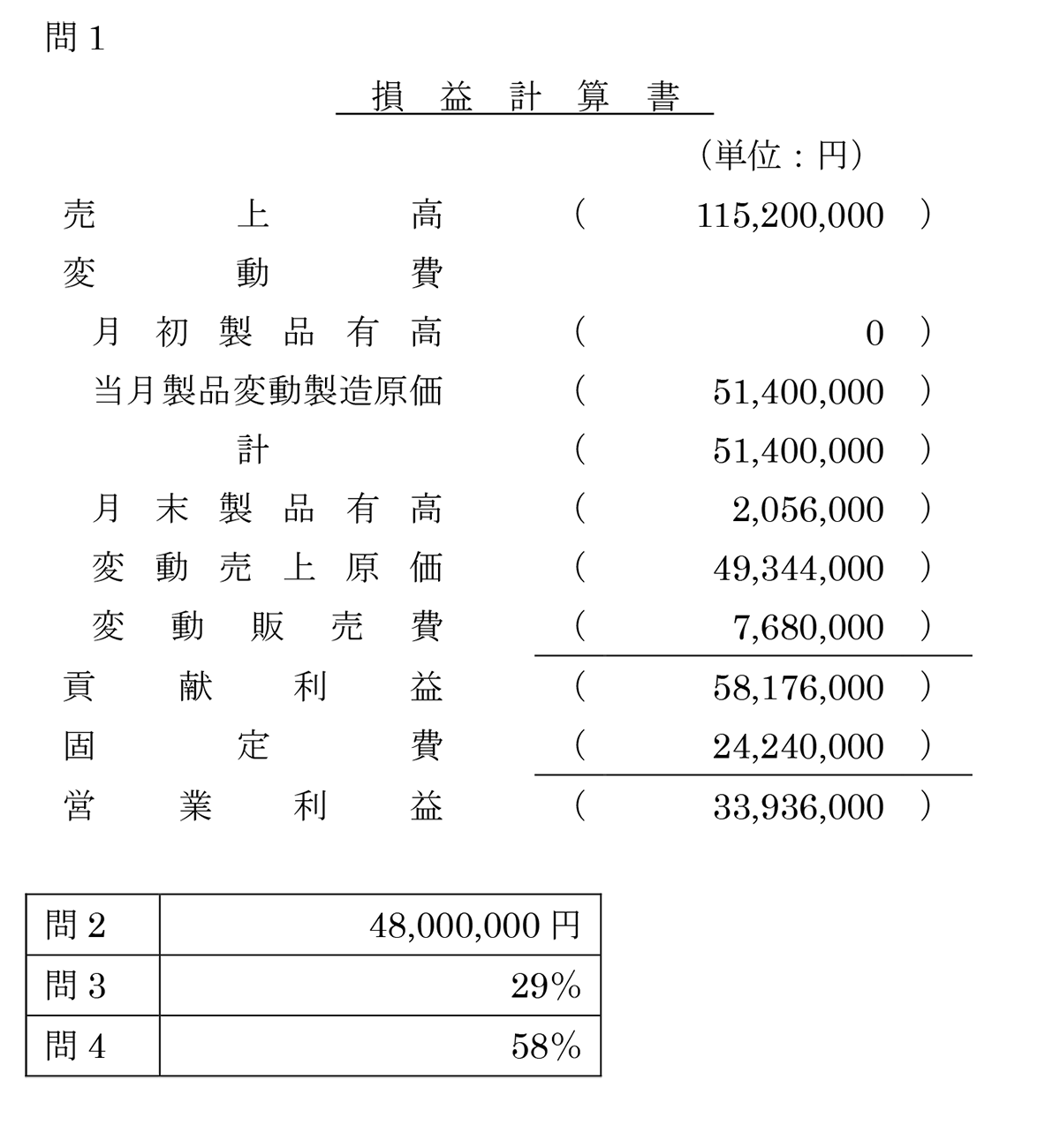

直接原価計算の問題を解いてみよう

<問題>

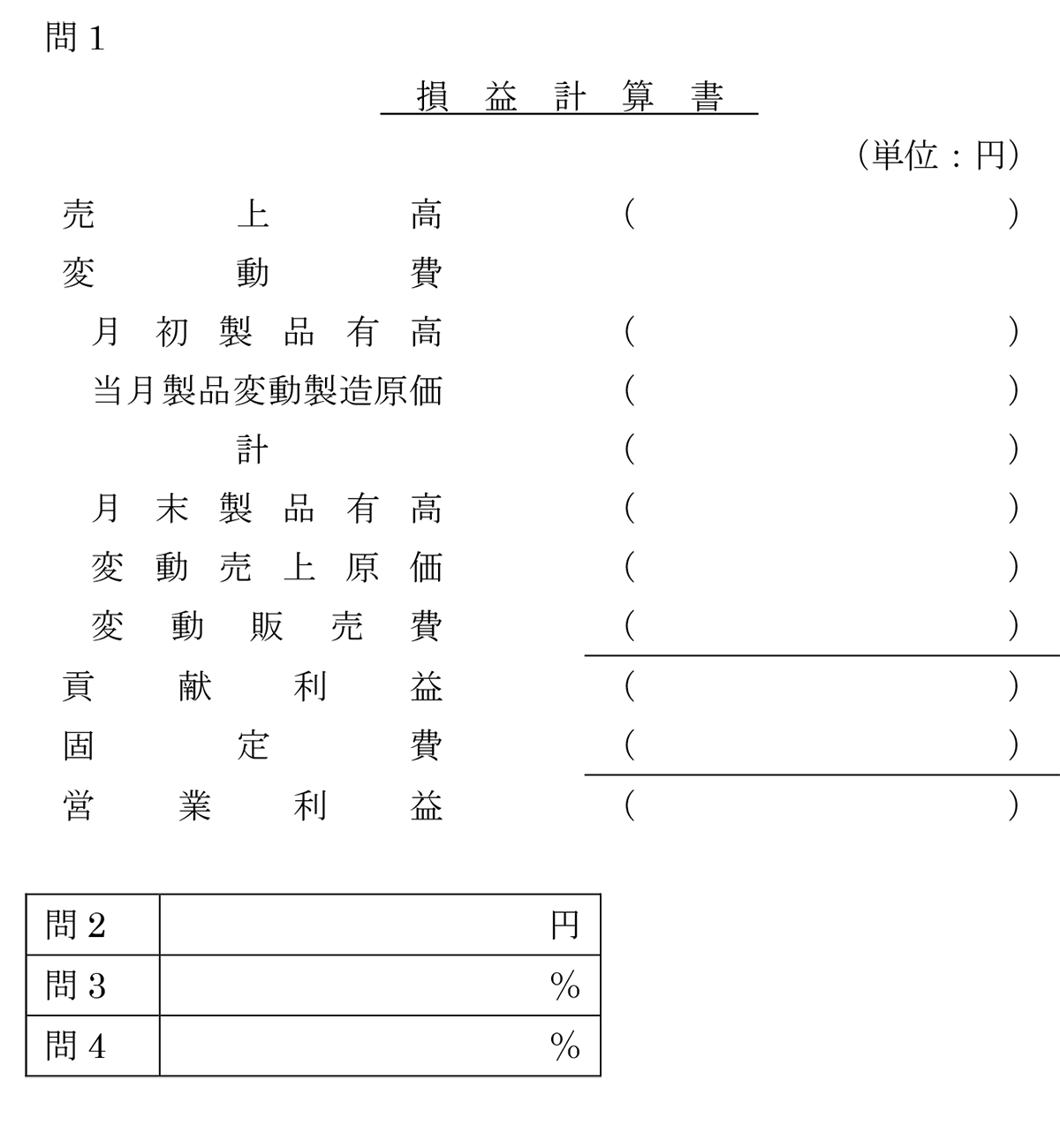

<答案用紙>

<解答>

<解き方>

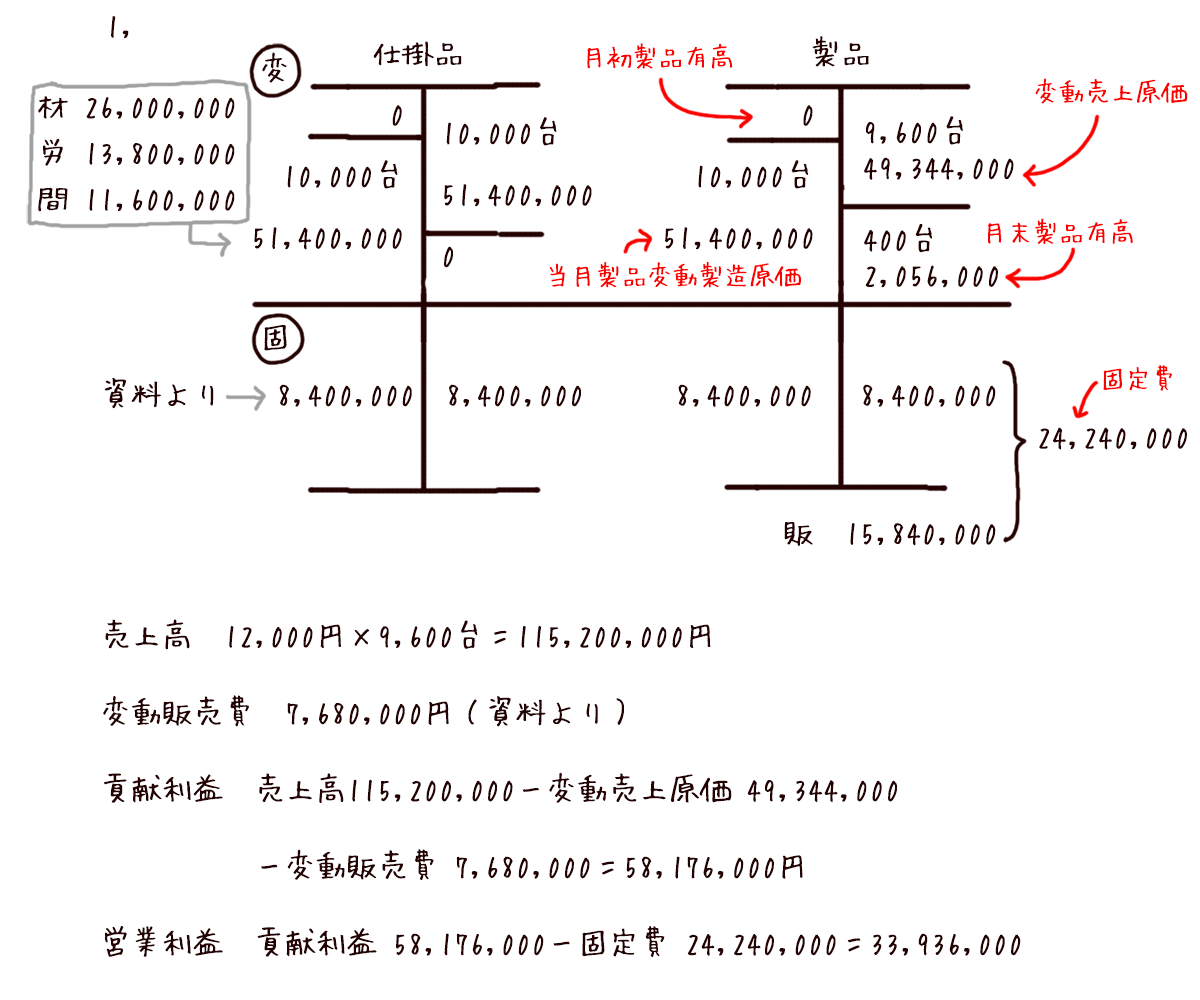

問1は、仕掛品のBOX図を書く。直接原価計算の場合、仕掛品のBOX図を変動費と固定費に分けて書くのがポイント。

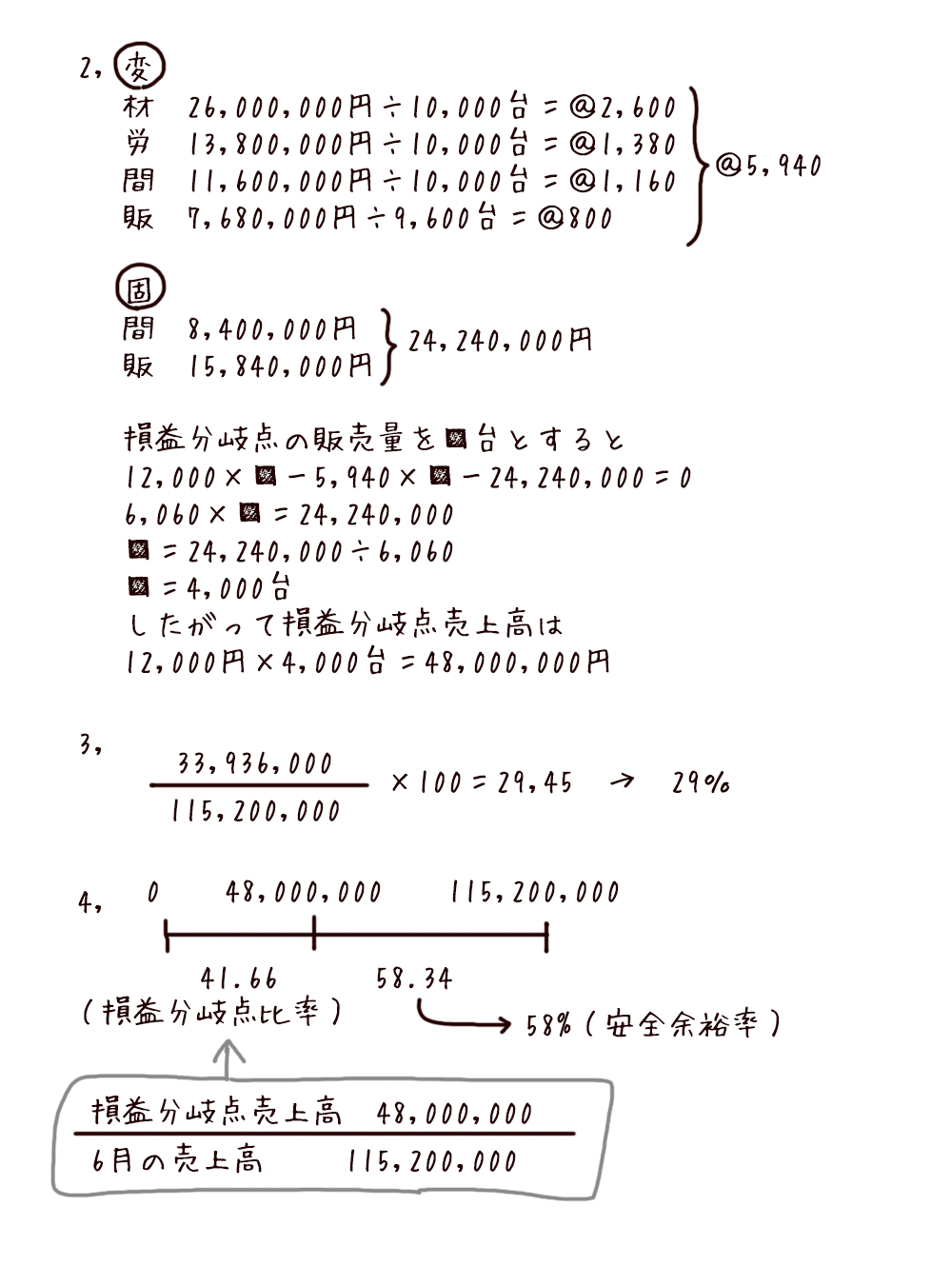

問2~4 CVP分析の問題。CVP分析についてはこちらの記事を見てから解いてみよう。

なるほど~。「変動費と固定費」と「ぜんちょくまっしゅ」と「CVP分析」がポイントなんだね!!

そうだよ。直接原価計算は出題可能性が低いけど、この優先順位で、できる範囲で勉強するといいと思うよ。

① 変動費と固定費を分け、直接原価計算の損益計算書が書けること

② CVP分析ができること

③ 直接原価計算と全部原価計算2つのフローを書いて固定費調整ができること

パブロフ、できる限り頑張る!

72 Comments

お世話になります。

また質問したいことがありコメントさせていただきます。

お手すきの差異にご教示いただけますと幸いです。

2023年度版日商簿記2級工業簿記総仕上げ問題集のch11の問題8について教えてください。

P290の解説では、変動製造間接費のボックスがありますが、このボックスは予定配賦額と実際発生額の差異を算出するためのボックスであり、予定配賦(配賦差異?)の条件がなければ間接工414,000及び電力料233,000の合計額を変動製造間接費として仕掛品のボックスに振り替える、という理解でよろしかったでしょうか。

総仕上げ問題集をお使いくださり、ありがとうございます。

おっしゃるとおり、予定配賦の条件が無ければ実際発生額の合計を変動製造間接費として仕掛品のボックスに振り替えます。

パブロフ工業簿記アプリの「68 個別原価計算②」で、10月の直材·直労·製間費が10月末計△9月末計になるのは何故ですか?

アプリをお使いくださり、ありがとうございます。

2023年度版への更新作業に時間を要したため返信が遅くなってしまい、申し訳ございませんでした。

■計算方法の理由について

①201の製造着手日が9月7日、完成日が9月27日になっており、9月中に完成していることがわかります。

②201の合計は9月5,700、10月5,700となっており、原価集計表は9月と10月で同じなので、原価集計表の金額は各月ごとの発生額ではなく、累計額であることがわかります。

③このことから、原価集計表の金額を利用すると、10月末の累計額-9月末の累計額=10月の発生額、と計算できることがわかります。

直接原価計算と全部原価計算の営業利益は一緒になることはあるのですか?

コメントありがとうございます。

一緒になることはあります。固定費調整の公式を見てみるとわかりやすいと思いますが、期首と期末の仕掛品と製品の在庫が0の場合などは直接原価計算と全部原価計算の営業利益が一緒になります。

よせだ先生のテキスト、問題集にお世話になり今週末受験予定の者です。統一試験でレバレッジ係数という言葉が出てきたと聞きましたが、どのようなものか教えていただけませんでしょうか?

テキストをお使いくださり、ありがとうございます。

経営レバレッジ係数が出題されていますが簿記2級の範囲外と思われますので、再度出題されない限り、覚えなくて構いません。

今回も配点は2点ですので、無視して大丈夫です。

貢献利益÷営業利益=経営レバレッジ係数

一期も二期も三期でも直接原価計算は固定費は同じですか?

コメントありがとうございます。

問題文で固定費が同じと書いてあれば同じです。

2022年度工業簿記2級総仕上げ問題集を購入しました。

問題11-08の前期の変動費がわかりません。

解説では製品で8,400,000と書かれており、回答では8,280,000と記載されてますが、

なぜ120,000引かれているのか、どこを読んでも書いてない為わかりません。

どう解けばいいのでしょうか。

総仕上げ問題集をお使いくださり、ありがとうございます。

本問は直接原価計算による損益計算書の問題です。

P.283のステップ4で変動費を計算しており、変動費合計8,280,000の計算方法が書いてあります。変動費は8,280,000円です。

参考1に書いてあるのは、全部原価計算の仕掛品勘定と製品勘定の金額で、「売上原価8,400,000円」と書いてあります。直接原価計算ではありませんので、ご注意ください。

こんにちは、簿記二級のweb試験に2回連続で直接原価計算の損益計算書作成問題が出て、2回とも3/12しかとれず悩んでいます。ペーパーではマイナー論点であった直接原価計算がメジャーになりつつある気がします。 2021年度版の二級テキスト&問題集と総仕上げ問題集を購入しましたが、2022年度版では直接原価計算の部分が最新のテスト傾向を反映したものになっていますか?改めて購入したほうがよろしいでしょうか?

コメントありがとうございます。

最近は直接原価計算の問題が多く出題されていましたので、2021年度版でも直接原価計算の問題をたくさん出題しております。

ただ、2022年度版の方がより最新の内容になっており、特にCH11-6、模擬問題第2回第5問が参考になるかと思います。

一度書店で2022年度版の工業簿記の総仕上げ問題集を立ち読みしてみて、参考になりそうなら2022年度版を使って見てもよいかもしれません。

テキストは2021年度版で大丈夫だと思います。

はじめまして。

Chapter10-02について質問があります。

4.問4なのですが、操業度差異を計算するときに、なぜ固定費能率差異がでてくるのでしょうか。

回答宜しくお願いいたします。

総仕上げ問題集をお使いくださり、ありがとうございます。

能率差異の3分法には2つの分析方法があり、本問では操業度差異に固定費能率差異を含む方法が指示されているためです。どのような種類があるのかについては、テキストP.317を見てみてください。

このように分析する方法がある理由は、原価差異を管理可能差異か管理不能差異かに分ける、という考え方を採用するためです。簿記2級では問題文の指示に従って、テキストP.317のどの分析をしているのか、を把握して問題を解くことが大切です。

①何故実際の金額が固定で決まっているのに予定配賦を設定しているのでしょうか。

全部原価計算には、製造原価に変動費と固定費という概念はありません。このため、固定で決まっているかどうかにかかわらず、予定配賦を行います。

そして、答案用紙に「原価差異」と記載がありますので、予定配賦をしていることがわかります(実際配賦の場合、原価差異が出てこない)。

②加工進捗度について

おっしゃるとおり、全部原価計算の問題では加工進捗度を考えます。直接原価計算の問題では、直接原価計算と全部原価計算の違い(変動費と固定費の扱い方の違い)を理解することが主な目的となっているため、総合原価計算で学習した仕掛品の計算については単純化しています。

問題文に書いてある「生産量と販売量と在庫量(各期の期首と期末に仕掛品は存在しない)」というのがポイントです。

期首と期末に仕掛品が存在しないのではあれば、期首と期末がゼロなので投入と完成(生産)が一致し、加工進捗度はすべて100%ということになります。

はじめまして。

2021年度版総仕上げ問題集 Chapter11-05 解説P244のステップ2について教えてください。

・実際発生額は、直接材料費と加工費のみを使用。変動加工費と固定加工費は計算に含めないと考えてよいですか?この件に関する解説はどこを読めばよいでしょうか。(テキスト&問題集も所持しています)

・変動加工費と固定加工費の額も、ステップ2に記載されていますが、使用しない額がここに記載されているのはなぜですか?

見落としや勘違い等あるかもしれませんが、よろしくお願いいたします。

総仕上げ問題集をお使いくださり、ありがとうございます。

■実際発生額は、直接材料費と加工費のみを使用するのか?

直接原価計算では、原価を変動費と固定費に分けています。Ch11-05の問題は直接原価計算の損益計算書を問う問題も出題しており、資料が直接原価計算でも使用できるように変動費と固定費に分けて与えられています。

全部原価計算の場合、変動費と固定費に分けて考えませんので、材料費と加工費に分けて計算します。

ステップ2では「全部原価計算の加工費」を計算するために、まずは変動加工費と固定加工費を計算しています。

変動加工費240,000+固定加工費480,000=加工費720,000です(ステップ2の計算)。

問題文の情報に加工費の金額が与えられていませんので、変動加工費と固定加工費の合計をすることで加工費を計算します。

テキストの対応部分

P.330の4コマ漫画の右下に書いてある原価の分け方を見てみてください。

これまで学習した原価の分け方が「全部原価計算」です。そして、P.167を見てみてください。直接労務費と直接経費と製造間接費を合計したものが加工費です。

とても初歩的な質問で本当に申し訳ないのですが、工業簿記テキストP356の問題Q2を解いていて、こんがらがってきたので教えてください。

まず、考え方として、

直接原価計算は、費用を変動費と固定費に分け、変動費は今月売れた分を計上、固定費は今月発生分を全部計上するものですよね。

全部原価計算は、費用を固定とか変動とかに分けずに、今月売れた費用分を計上するものですよね。

そうすると、直接原価計算は変動費×「販売量」で求めるのに対して、どうして全部原価計算は変動費×「投入個数」なのですか?

それまでテキストで全部原価計算の問題が出てきたときは疑問に思わず「投入量」を掛け算するもの、と思っていたのですが、直接原価計算で販売量を掛け算するのを見て、なんだかよく分からなくなってきました。

たぶん、とんちんかんなことを言っていると思うのですが、概念がよく分からずつまづいています。

お手数ですが、ご回答宜しくお願い致します。

テキストをお使いくださり、ありがとうございます。

ここは工業簿記でも3本の指に入る難しい内容ですので、理解しにくいですよね。

一度、直接原価計算の変動費について、全部原価計算と同じように第1期から第3期の変動製造原価、仕掛品、製品、売上原価のBOX図を書いてみましょう。

直接原価計算の売上原価の金額が、変動費×「販売量」と一致すると思います。

ご返信ありがとうございました。

やってみます。

ありがとうございました。

すみません、途中で操作を誤ってしまいまして、改めて質問させて頂きます。

いつも拝見して勉強させて頂いております。質問があります。

いま直接原価計算と固定費調整を勉強しているのですが、損益計算書を作る問題で、損益計算書に月初製品有高・月末製品有高の項目がある場合と、無い場合があり、なぜなのかわかりません。月末製品有高や月初製品有高がある場合でも解答欄に項目がありません。模範解答でも特に月末・月初のことを触れていません。

本屋さんで他の参考書も見たのですが、工業簿記の損益計算書の例には項目があるのですが、直接原価計算の章の損益計算書には項目がありません。本サイトの例題には項目があるのですが、なぜなのでしょうか。お教え頂ければありがたいです。

簿記2級の直接原価計算の場合、損益計算書の売上原価の内訳を書かない問題がほとんどですが、過去に月初製品有高と月末製品有高が出てくる問題が出題されたことがあります(簿記2級第117回の問題で出題されています)。この記事では、第117回の問題をベースに説明しています。

なお、テキスト等では、直接原価計算の損益計算書を理解しやすいように単純な例にすることが多く、月初と月末の製品をゼロとして説明したり、問題を作成することが多いです。

ありがとうございました。

問題集模擬試験第1回

問3(P274)の手形の裏書きについて

資料1の(2)において、手形の裏書譲渡高¥60,000のうち¥50,000は期日までに決済されていた…。

とあり、解答ページの解説をみると、手形を裏書きした時に受取手形を減らす仕分けを記帳済みなので…

とありますが、どこを見たら仕分け済みとわかるのでしょうか?

解答用紙の精算表を見てもわかりませんでした。

以上

総仕上げ問題集をお使いくださり、ありがとうございます。

「手形の裏書譲渡高¥60,000」という部分です。期中に手形を裏書きしたため、決算時に「手形の裏書譲渡高¥60,000」という金額が計上されています。

つまり、下記①が期中に行われた結果、「手形の裏書譲渡高¥60,000」が決算時に出てきているのです。期中に何も仕訳が行われていない場合「手形の裏書譲渡高¥0」です。

<参考>

①受取手形を裏書したとき

商品60,000を仕入れ、手形を裏書きして、代金を支払った。

仕入60,000/受取手形60,000

②裏書手形が決済されたとき

裏書手形60,000のうち、50,000が期日までに決済された。当社は①のときに受取手形60,000を減らしているので、決済されたときに仕訳は不要。

仕訳なし

P245 Chapter11-06(損益計算書)について。

直接原価計算の変動費を求める箇所ですが、解答では、

変動費は、変動売上原価と変動販売費の合計で示されておりますが、

どうして変動売上原価なのでしょうか?

直接原価計算がその期に発生した費用は売れ残ろうが全てその期に

計上することであれば、変動売上原価を計上するのではなく、

生産量、つまり問題の「前期」であれば、完成品の3,600個を使って求めるのではないでしょうか。

売上原価だと、在庫の部分の変動費が計上されないと思うのですが…。

問題集の解答:

変動費=変動売上原価+変動販売費

変動売上原価=(直接材料費+変動加工費)×(販売量)

私の考え:

売上原価を求めるのではなく、変動製造原価を求める。生産数量をかける。

つまり、

変動費=変動製造原価+変動販売費

→変動製造原価=(直接材料費+変動加工費)×(生産数量:3,600個)

テキスト(P331)にも、変動費は作れば作るほど必要になる原価のこと…と書いてあります。

よって、どうしても売上原価を計上する意味がわかりません、、、

よろしくお願いします。

損益計算書には「売上高」と「売上原価」を表示します。売った数に対応した売上と、売った数に対応した売上原価を表示するためです。

全部原価計算の場合でも、直接原価計算の場合でも同じです。そして、直接原価計算の場合は変動費の内訳として「変動売上原価」「変動販売費」が表示されます。

ですので、損益計算書のルールを無視してしまいます。

なお、直接原価計算の場合、在庫の部分に変動費が残ります。テキストCH13-6固定費調整を復習してみると、直接原価計算の在庫の処理がわかると思います。

直接原価計算の変動費について質問です。

変動費が、直接材料も変動加工費も、売上原価として販売分だけしかかかっていない部分がうまく理解できず、忘れてしまいます。

例えば総仕上げ問題集の模擬問題1の問5で

「2200個生産して2000個販売した」という問題の変動費を出す際に

いつも「直接材料費と変更加工費は一個当たりの費用×2200、

変動販売費は一個当たりの費用×2000」として間違えてしまいます。

上手に覚える方法などないでしょうか。

総仕上げ問題集をお使いくださり、ありがとうございます。

下書きにP.316の仕掛品BOXと製品BOXを書いてみてはどうでしょうか。

問題文の情報を、自分で一度整理するため、仕掛品BOXと製品BOXに書くことでミスが減ります。

2,200個作って、2,000個売った(売上原価になる)、200個は製品のまま倉庫(製品の残高になる)にある、と理解できるためミスが減るはずです。

ありがとうございます!

期末に残ると自分で書いてしまえばよかったんですね。

どこの数字を計算しないといけないかが判りやすくなりました。

解決したようで良かったです。

いつも大変勉強させていただいております。

質問なのですが、テキストp.367設例のような固定費調整の問題では、その前のp.358でやったような原価差異については問題にならないのでしょうか?

固定費調整の問題では、全部原価計算のP/L作成まではあえて簡単になることが多いのかと疑問を持ち、質問させていただきました。

どうぞ、よろしくお願い申し上げます。

テキストをお使いくださり、ありがとうございます。

固定費調整の問題では、固定費調整自体の理解を問われます。原価差異が出てくると、固定費調整でなく原価差異の扱いがわかっていないと不正解となってしまい、固定費調整自体を理解しているかどうかを問う出題側の意図がぶれてしまいます。このため、問題の設定が簡単になることが多いです。

ご回答いただきありがとうございます。

これで安心して問題に取り組めそうです。

次の試験で合格できるように頑張ります。どうもありがとうございました。

解決したようで良かったです。合格を応援しています!

いつもお世話になります。

テキストp356と総仕上げp255の問題ですが、変動費は実際と消費が同額。固定費には差異が出るの判断は、問題文の(正常生産量~個)という指定があるからですか?

それとも解説の通り、期間に応じて一定額発生するからですか?

解答は出来るのですが、その部分があやふやになってしまいました…

よろしくお願いします。

テキストをお使いくださり、ありがとうございます。

本問では①正常生産量が書いてあること、②答案用紙に「原価差異」が書いてあることから、当社は予定配賦している、と判断することになります。実際配賦の場合、答案用紙に原価差異が出てきません。

多くの問題の際、仕掛品のボックスを書くことがよくありますが、(材料費)(加工費)で分けたり、(変動加工費)を使ったり、はたまた全く分けなかったりと、いろいろなパターンがありますが、どう分けるべきなのか、分ける必要はないのかという判断の仕方がわかりません。

問題を前にしたとき、どう判断すればいいのか教えていただきたいです。

よろしくお願い致します。

コメントありがとうございます。

色々なパターンがありますので、テキストで解き方のパターンや下書きの書き方を学ぶのが合格への近道です。テキストの各Chapterで学ぶ内容と解き方が分かれていますので、総合原価計算の問題は、この解き方、直接原価計算の問題は、この解き方と違いを理解していきましょう。

総仕上げ問題集(3版)のCh11−08の損益計算書について質問です

正常生産量2,000個…という意味が分からなくて、結局、固定費は2,000円×2,000個なのか、2,000円×2,200なのか判断つきません。

固定製造間接費なので常に2,000円×2,000個を使うのかと思ったのですが解説には2,000円×2,200個を使うと書いてます。

固定、というのは2,000円/個を予定配賦することを固定してるということでしょうか

そうなると変動費と同じ扱いでは?固定費が変動するの?…となって混乱してます。

問題文と資料からの情報の拾い方が分からず困ってます。

総仕上げ問題集をお使いくださり、ありがとうございます。

ポイントは「どの原価計算なのか?」で製造間接費の扱いが違うことです。

■直接原価計算の場合

直接原価計算では、原価を変動費と固定費に分けます。つまり、製造間接費も変動費と固定費に分けて扱いが変わります。

直接原価計算の考え方は、固定費は毎期一定と考えて、第1期〜第3期のすべて固定製造間接費は4,000,000円を使います。実際発生額4,000,000円を使うので、予定配賦率2,000円/個は使いません。このため、原価差異が出てきません。

■全部原価計算の場合

全部原価計算では、変動費と固定費に分けません(資料としては分かれていますが固定製造間接費であっても「製造間接費」と考えます)。「予定配賦率」を使って製造間接費を計算します。そして、実際発生額4,000,000円と予定配賦額の差額が原価差異として出てきます。

つまり、全部原価計算の場合、直接原価計算のように変動費と固定費にわけずに、すべて変動費と同様に「1個作るのにいくらかかったのか」を使って計算しているのです。

直接原価計算と全部原価計算によって、固定費の扱いが違う点がポイントです。

同様の問題について、下記にテキストCh13-5の動画解説がありますので参考にしてみてください。

https://www.youtube.com/watch?v=QrL43HGLmZI&feature=emb_title

すいません。

画像の文字を何回も打ち直しても、エラーがでてきてしまうので、名前をkにして質問してしまいました。

下の「もも」で、返信お願いします

下記の質問につきまして、こちらのコメントにまとめて解答させて頂きました。

http://pboki.com/text/boki2text_h28.html

こんにちは。

「工業簿記総仕上げ問題集」の252ページのステップ1の配賦差異の計算式で、質問です。

借方差異なので売上原価に加算する。の下の計算式

4,700円/個x1,728個(加工費の予定配賦額)となっていますが、1,728個とは251ページの

3.実際生産量と販売量の製品生産量1,728個を、掛け算したものなのでしょうか?

また、同じく252ページ配賦差異2,100円/個x1,728個(実際発生額(変動加工費))の1,728個も251ページの

3.実際生産量と販売量の製品生産量の1,728個を、掛け算したものなのでしょうか?

回答お願いします。

コメントありがとうございます。

個別の質問については26日までに返信しますので、お待ち頂けますと幸いです。

こんにちは。

「工業簿記総仕上げ問題集」の252ページのステップ1の配賦差異の計算式で、質問です。

借方差異なので売上原価に加算する。の下の計算式

4,700円/個x1,728個(加工費の予定配賦額)となっていますが、1,728個とは251ページの

3.実際生産量と販売量の製品生産量1,728個を、掛け算したものなのでしょうか?

また、同じく252ページ配賦差異2,100円/個x1,728個(実際発生額(変動加工費))の1,728個も251ページの

3.実際生産量と販売量の製品生産量の1,728個を、掛け算したものなのでしょうか?

下の質問と合わせて、回答お願いします。

コメントありがとうございます。

個別の質問については26日までに返信しますので、お待ち頂けますと幸いです。

おはようございます。

質問です。

「工業簿記テキスト&問題集第2版」の365ページについてです。

「ステップ2 直接原価計算の加工費(固定費)だけのBOX図を書く。」とありますが、仕掛品BOX図、期首50個と期末150個の値段が、なぜ0円なのですか。

同様に、製品BOX図、期首100個と期末200個もなぜ0円なのでしょうか?

364ページの例題からどの様に365ページの仕掛品、製品の期首、期末の値段(0円)を、読み取っていけばよいのですか。

回答お願いします。

コメントありがとうございます。

個別の質問については26日までに返信しますので、お待ち頂けますと幸いです。

お世話になります。255ページテキストにありますが原価差異は製造原価の予定配賦額と期間総額の差から生じるというのが、いまいちわかりません。期間総額の差というのは何ですか?

また、製造間接費の予定配賦額は生産量を使って とありますが、このページに補足説明がありましたが、これも意味がわかりませんでした。足りない私でもわかるように説明をして頂けたら嬉しいです。

期間総額というのは、実際発生額4,000,000円のことです。

製造間接費の原価差異がどこから発生するのか、はご理解頂いていますか?

ありがとうございます。期間総額とは実際発生額のことなんですね。どこでは発生するかですが、生産量と書いてあったと思います。

生産量とは完成品の数量の事で、今回は仕掛品がないので、生産量=月初0+投入-月末0、つまり、生産量=投入量になります。

投入量×予定配賦率=予定配賦額、と計算しています。予定配賦額と実際発生額の差額から原価差異が発生しています。

いつもお世話になっております。

試験まであと一週間だというのに、何回解いても全部原価計算の損益計算書が自力で解けません。

他の方から11.6の問題の質問があり、図入りの細かい説明がありましたが、第2期、第3期に関しても同じような説明をしていただけないでしょうか。

よろしくお願いいたします。

本文に追加しました。

ご自身で図を書きながら、確かめてください♪

早速、解説いただきありがとうございます。

仕掛品の今月投入は予定配賦額を使うのですね。

実際の固定製造間接費の400万を使って計算してしまい、2200個で割れない・・と困っていました。

予定額を使ったり、実際額を使ったり・・・どういうときに使い分けるのか、まだ理解できていないようです。

解説を参考に、全部原価計算の損益計算書を自力で解けるようがんばります。

ありがとうございました。

ご理解頂けたようで良かったです。

予定配賦か実際配賦か、問題文に必ず書いてあります。

本問でも問題文の3行目に「製造間接費は予定配賦しており」と指示がございますので、問題文を飛ばさずに読む事が大切です。

全部原価計算は、総合原価計算と同じと考えて解くと苦手意識が生まれにくいかもしれません。

こんばんは。パブロフくんテキスト・総仕上げ集にはいつもお世話になっています。現在11月の2級試験へ勉強中です。

もしお時間があればお聞きしたいのですが・・・

日商簿記2級工業簿記・総仕上げ集のP254の直接原価計算と全部原価計算の損益計算書を作成する問題で、

全部原価計算の、「売上原価」「原価差異」についてです。

通常「売上原価」は予算配賦額を記入し、「原価差異」に実際配賦額との差額を記入するイメージだったので、

(第1期)

売上原価:1800円×2000個(正常生産量)+4,000,000=7,600,000

原価差異:7,600,000-(1800円+2000円)×1800個=760,000

と書いてしまいました。

解説を読むと逆のようで、何故なのかが分かりません(泣)

「原価差異は製造原価(固定費)の予定配賦額と期間総額の差」という解説の意味は分かるのですが、

どうして予定配賦額-実際配賦額=原価差異という流れではないのか理解できなくて、教えていただけませんか?

とんちんかんな質問でしたらすいません。

テキストに戻った方が良ければそうおっしゃってください。

質問ありがとうございます。

原価差異の扱い、難しいですよね。

さっちさんの言うように、「売上原価」は予算配賦額を記入し、「原価差異」に実際配賦額との差額を記入する、で正しいです。

ただ、全部原価計算の売上原価の計算方法と原価差異の計算方法が間違っています。

BOX図を使って説明した方がわかりやすいと思いましたので、記事の本文の最後に説明を追加しました。

こちらで大丈夫でしょうか。

早速のご回答ありがとうございます。

しかも本文に図まで載せて頂き、とても分かりやすいです。

問題文の形式に慣れていないというのもありますが、①変動費と②固定費に分けて考える事と、生産量と販売量をごっちゃにしない事、が出来ていなかったようで、それがすっきりしました。

「全部原価計算の損益計算書の問題を解く場合、仕掛品BOXと製品BOXの両方を書くと間違えにくいです。」

→これでChapter11-07の問題も理解できました。

まだ試験まで時間があるので、直接原価計算が苦手じゃなくなるように何度も解いて慣れたいと思います。

ありがとうございます!

ご理解頂けたようで良かったです。

またわからないときはお聞きください♪

11月の試験合格を応援しています!

損益計算書を作成するときに、原価差異が発生している場合の、足し引きの法則が分かりません。

借方差異なら引くのかと思っていましたが、問題集をやっていると、そうでもないようで…。

「こういうときには足す」という法則があるのでしたら、教えてください。

損益計算書を作成するときの原価差異の計算は、ワンパターンで決まっています。

お手持ちのテキストでご確認ください。

私が使っているテキストで「直接原価計算と全部原価計算の損益計算書を作成しなさい」という問題があるのですが、難しすぎてサッパリわかりません。

そちらに内容を送って質問する方法があれば、教えてください。よろしくお願いします。

お使いのテキストの内容がわからない場合には、出版社にメールやFAXなどで質問を送れば

著者の方から返答して頂けると思いますので、一度試してみては如何でしょうか。

テキスト愛用しています。

初歩的な質問になるのですが、ご教示ください。

『2021年版日商簿記2級 工業簿記総仕上げ問題集 chapter11 08』

製造間接費配賦差異の算出で間違えました。

予定配賦額は、@2,000に生産量を乗じて算出できたのですが、実際発生額がどれにあたるのかが理解できませんでした。

総原価の、固定製造間接費4,000,000が実際発生額との説明だたったのですが、

予定配賦として、2,000個×2,000円=4,000,000

と解釈しました。

総原価の内訳なので、実際発生だな…と思えるのですが、そうなれば予定配賦はどこから導くのかがわからず…。

ここの疑問?を解くにはどう考えればよかったのでしょうか??

説明が下手ですみません。

ご回答いただけますと幸いです。

宜しくお願い致します。

総仕上げ問題集をお使いくださり、ありがとうございます。

予定配賦額の計算方法は、予定配賦率を使って計算する点がポイントです。本問は答案用紙に「原価差異」が印字されていますので、固定製造間接費4,000,000が実際発生額、予定配賦率2,000円/個を使って予定配賦額を計算します。予定配賦額は、仕掛品BOXを使って、実際の投入個数を求めますので、製品を何個作ったのかによって、予定配賦額は変わってしまいます。一方、固定製造間接費は、毎期固定で発生する製造間接費ですので実際発生額は4,000,000円が毎期一定で発生していることになります。

星マーク部分の100円や800円は、どうやって算出したのですか?もう直接原価計算はちんぷんかんぷん過ぎて、本試験に出ない事だけを祈っています…。

この数値は説明のための例として使っていますので、★マークは算出できません。

例えば、こういう情報が必要です。

期首仕掛品0個、当月投入210個、当月完成品190個、月末仕掛品20個(加工進捗度50%)

・当月投入の加工換算量 完成品190+月末仕掛品20×50%=200個

・月末仕掛品の計算 投入額2,000円÷投入数200個×月末仕掛品10個=100円

このように計算すれば出てきます。

固定費調整についてはテキストに戻って、初めから学習された方が早いかもしれません。

パブロフ流のテキストP332~338

パブロフ流の総仕上げ問題集P251~266