棚卸減耗損

た、たいへんだ~!!110番しなきゃ!!

た、たいへんだ~!!110番しなきゃ!!

パブロフくん、どうしたの!!強盗!?

パブロフくん、どうしたの!!強盗!?

お兄さん、たいへんなの!たいへんなの!!

パブロフくん、ちょっと落ち着いて。どうしたんだい?

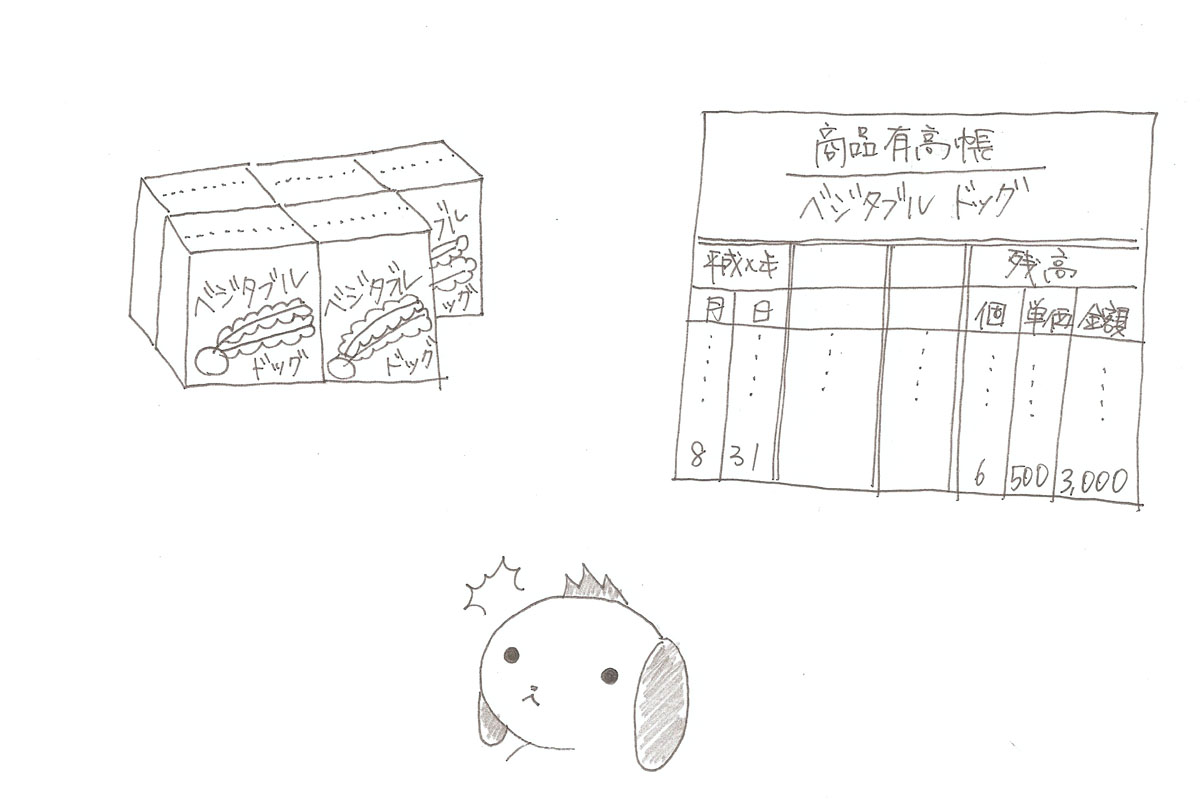

さっき商品の棚卸して、帳簿と合ってるか確認してたら、お店のドッグフードが1箱足りないの。

あー、それは残念だね。本当は帳簿と実際が合っていなきゃいけないんだけど、万引きされたり、間違った数出荷してしまったり、様々な要因で帳簿と実際が合わなくなってしまうことがあるよね。警察に頼んでも、ドッグフード1箱で捜査してくれるとは思えないし…。

うぅ、どうしよう、、、。

なくなっちゃったものは仕方ないから、元気を出して!帳簿の商品数より実際の商品数が少なくなってしまったことを「棚卸減耗損」というんだ。

商品評価損

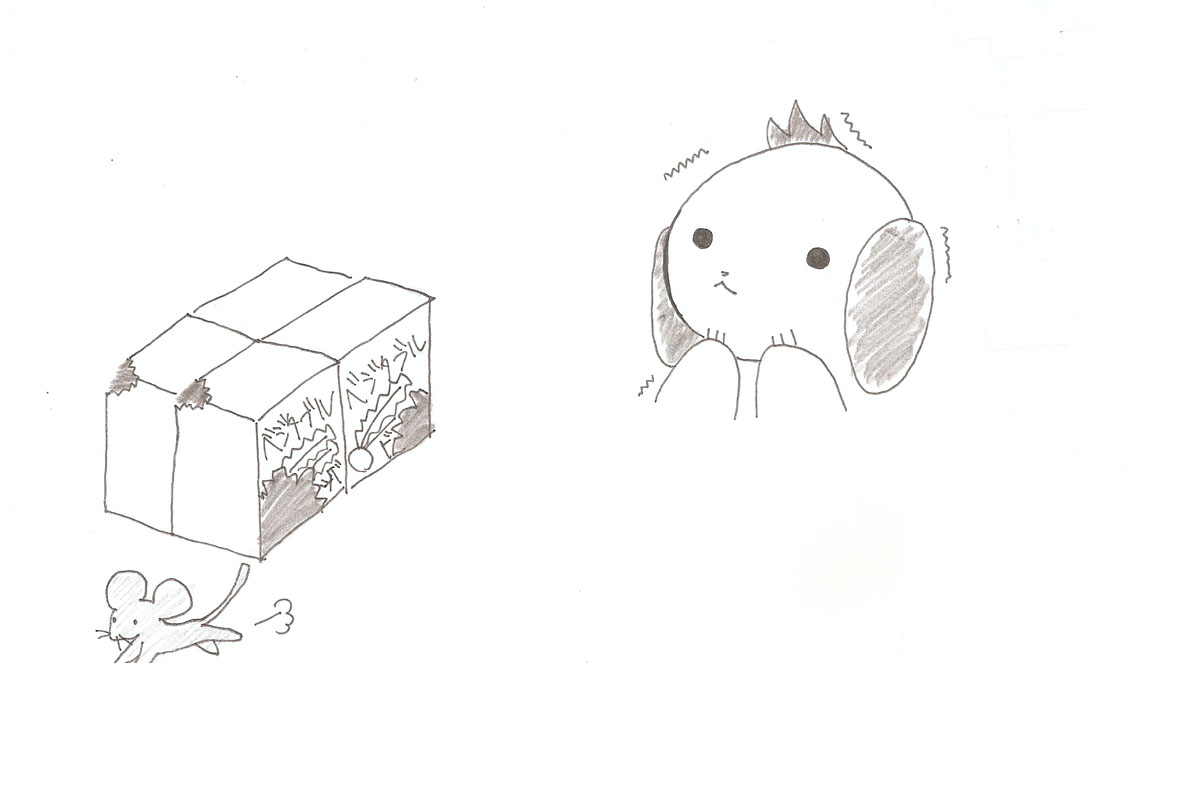

そういえば、ねずみさんに箱かじられて箱がボロボロになっちゃったのもあるの。

箱はボロボロで、本来の値段では売れなくても、箱から出せば少し安くで売れるなら、「商品評価損」を計上しておくんだよ。

商品評価損って、何?

商品を買った後に品質が低下してしまった場合や、商品の時価が買った値段より下がってしまった場合に出てくるんだ。ようは、買った値段でも売れないから、実際に売れる金額まで簿価を下げておこうってことだよ。在庫を実際に売れる値段に変更するんだ。

棚卸減耗損と商品評価損の問題

次の取引の決算整理仕訳を行いなさい。

商品の期首棚卸高 ¥2,000

商品の期末棚卸高

帳簿棚卸高

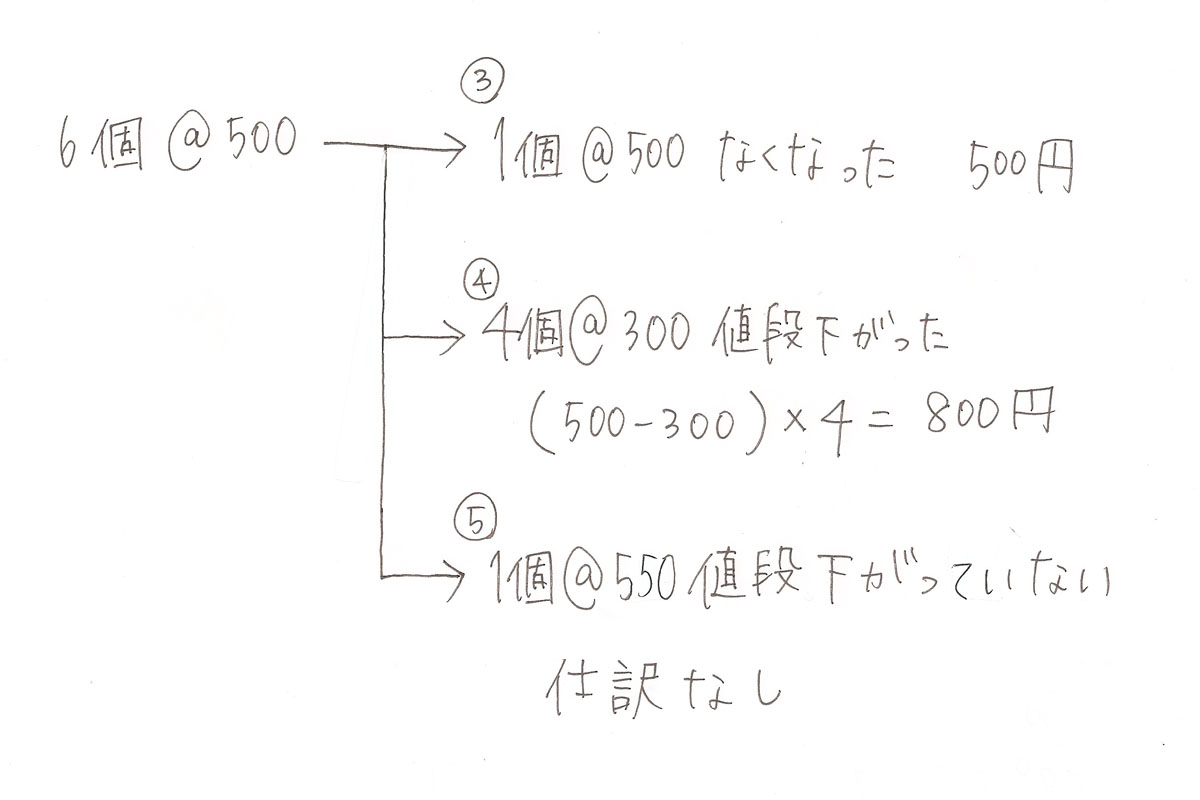

数量 6個

原価 @500

実地棚卸高

数量 5個 うち

4個の正味売却価額@300

1個の正味売却価額@550

<解答>

(借方)仕入 2,000 (貸方)繰越商品 2,000

繰越商品 3,000 仕入 3,000

棚卸減耗損 500 繰越商品 1,300

商品評価損 800

<解き方>

仕訳①~⑤を集計すると解答になる。

①② しーくりくりしー

(借方)仕入 2,000 (貸方)繰越商品 2,000

(借方)繰越商品 3,000 (貸方)仕入 3,000

③ なくなった分

(借方)棚卸減耗損 500 (貸方)繰越商品 500

④ 値段が下がった分

(借方)商品評価損 800 (貸方)繰越商品 800

⑤ 値段が下がっていない分

仕訳なし

下書き

まとめ

1.実際に減った数を調整

2.値段の調整

棚卸減耗損と商品評価損両方出てくると、いっぱいやることあってごちゃごちゃ~。

1個1個は難しくないから、下書きを書いて、1個1個ていねいに仕訳を書くといいよ。仕訳を集計したら答えになるからね。

うん!!

41 Comments

いつもわからないことがあるとこちらのサイトで勉強をさせてもらっています。

今回、テキストやネットで調べてもわからないことがあり質問させていただきました。

それは、三分法における帳簿期末商品です。

三分法とは、商品勘定を期首から動かさずに、商品の購入時は仕入勘定で処理する方法だと私は認識

しているのですが、どうして帳簿期末商品が算定できるのでしょうか。

帳簿期末商品=実地調査した結果の期末商品なら理解ができるのですが、

帳簿期末商品から棚卸減耗損が発生しており、帳簿期末商品≠実地期末商品の場合、

そもそも帳簿期末商品の算定方法が分かりませんでした。

簿記2級の問題とは直接関係がないと存じますが、お答えいただけると幸いです。

帳簿の期末商品は商品有高帳で把握します。

商品有高帳というのは、商品倉庫に入ってきた商品や出て行った商品を記録するための帳簿です。

帳簿には、仕訳帳などの主要簿だけでなく、商品有高帳などの補助簿も含まれます。

パブロフの3級テキストでしたら「商品有高帳」という単元に載せていますが、他社さんのテキストをお使いの場合にも3級テキストで「商品有高帳」を探すと載っていると思います。

先生こんにちは。いつもテキストと問題集使わせていただいています!

Kindleで読んでいますが、商業2級総仕上げ問題集Chapter2-03、問2(解説はp095)の売上高の解答について質問です。

解説の計算では12,960,000とありますが(僕の解答もこうなりました。)、実際の解答ページには12,948,000とありました。この差額はなんでしょうか?解説を読んでも分かりませんでした。

お忙しい中恐縮ですが、ご返信お待ちしております!

申し訳ありません。半年前に全く同じ質問をしておりました!!!

メモを取っておらずすみません> <

解答用紙にしっかりと記入しておきます!!

2021年度版商業2級総仕上げ問題集、Chapter2-3(p91)、問2の売上高の金額が、回答や解説を読んでも12,948,000円になる理由がわかりません。解説(p95)の計算で出ている12,960,000円との差の12,000円は何でしょうか?

ご指摘の箇所は誤植です。

ご迷惑をおかけしまして大変申し訳ございません。

正誤表の確認方法は次の通りです。

https://www.shoeisha.co.jp/book/detail/9784798168449#errata

正誤表をクリック

→書籍・SEshop限定PDFをクリック

→1刷を選択し、この刷数の正誤表を見るをクリック

正誤表を事前に確認したつもりだったんですが、問題集ではなくてテキストの方を確認してしまっていたみたいです。

お手数おかけして申し訳ありませんでした…。お忙しい中いつも迅速なご回答ありがとうございます!

引き続き勉強がんばります!

2021年 商業簿記 総仕上げ問題集について質問お願いします。

模擬問題 第2回の第3問で資料3の1の問題文には棚卸減耗損と商品評価損は売上原価に振り替えるかどうかの指示が無いのに振り替えた答えになっていますが、本試験でも指示が無くても売上原価に振り替えるのでしょうか?

第3版工業簿記総仕上げ問題集P274[資料Ⅱ](1)の仕訳について教えてください。

売上原価342,000/繰越商品342,000

繰越商品480,000/売上原価480,000

までと

棚卸減耗損24,000/繰越商品24,000

商品評価損22,800/繰越商品22,800

までは理解できますが、

売上原価4,234,000/仕入4,234,000

が何故入るのかが分からないのです。

売上原価の行で計算する場合はこのように処理するということですか?

総仕上げ問題集をお使いくださり、ありがとうございます。

売上原価の決算整理については簿記3級で学習する内容でして、下記の動画解説を見て頂けますと幸いです。

https://www.youtube.com/watch?v=N3d3gpq_NkI

返信遅くなり申し訳ありません。3級を取得したのが四半世紀も前なのでお恥ずかしい限りです。御社の問題集を解きながら、分からないことは上記の動画やテキストなどを調べつつ繰り返してみました。まだまだあいまいな点は多々ありますが理解できました。2021年度版の総仕上げ問題集も買いなおしたので来月の試験に向けて頑張ります。ありがとうございました。

ここ数年で簿記3級の範囲が変わり、個人商店から株式会社に変更され、かつての簿記2級の内容が簿記3級で学習することになりました。このため、過去の簿記3級に合格された方であっても、簿記2級の学習をする前に、現在の簿記3級の学習からスタートしないと理解が難しいことが多い状況となっております。昔はなかった内容、切手や収入印紙を貯蔵品に振り替える決算整理仕訳なども追加されています。急がば回れで、簿記3級のテキストで一度復習してから簿記2級に入る方と疑問点が減るかもしれません。

簿記2級の合格を応援しています!

2021年度商業簿記総仕上げ問題集について質問お願いします。

模擬問題第2回の第3問の資料3の1の問題文には棚卸減耗損と商品評価損を売上原価に振り替える指示はないのに振り替えていますが、本試験でも特に指示が無くても振り替えるのでしょうか?

総仕上げ問題集をお使いくださり、ありがとうございます。

解説に書いていないため、わかりにくくなってしまい、申し訳ございません。問題文に指示がない場合は、答案用紙を見て判断します。

本問の答案用紙を見てみると、売上原価の区分に「棚卸減耗損」「商品評価損」が書いてありますので、「売上原価に振り替える方法を採用している」と判断することになります。

いつもパブロフくんにお世話になっております。

2020年度版商業簿記総仕上げ問題集

P151.6.棚卸商品整理仕訳②の帳簿棚卸高と実施棚卸高両方に7900を含めるとのことですがなぜ出荷しなかったのにこの金額を含めることになるのか分かりません。(原価だから7900というのは分かります)

先の質問なのですが、もしかしたら、出荷してないから自分の帳簿にまた戻ってきた状態でプラスになったのでしょうか?

初歩的な質問ばかりですみません。

日商簿記でこのような出題があったため、問題集に入れていますが、少し状況がわかりにくいので、整理すると次のようになります。

商品7,900は「出荷されていなかった」と書かれていますが、「帳簿棚卸高と実地棚卸高のいずれにも含まれていなかった」とも書かれています。

倉庫の係りの人が、倉庫から7,900の商品を出す処理をしたから「帳簿棚卸高に含まれていない」はずです。★1

また、3月31日の取引が終わった後に行われる実地棚卸で、棚卸担当者が倉庫の中にある商品を数えますが、そこにも7,900含まれていないので、「実際に商品は倉庫になかった」と考えられます。★2

ということは、解説にあるように、たとえば3月31日から4月1日にかけて倉庫に横付けされたトラックに積まれた状態だったと考えられます。

そう考えれば★1も★2も納得がいきます。

会社では3月31日に倉庫の商品7,900をトラックに積んだ時点で売上を計上しましたが、すぐに出発するはずだったトラックが何らかの理由で出発していなかったので「出荷されていなかった」つまり「売上に計上したのは間違いだった」となったわけです。

売上の取り消しは3で行いましたが、商品7,900は売れていないことになったので売上原価に計上することもできない、かといって在庫として帳簿棚卸高にも実地棚卸高にも含まれていない、宙に浮いた状況になってしまいます。

商品は売上原価にするか棚卸資産(在庫)にするか、どちらかの選択肢しかありません。

そこで、倉庫の中には無いが、倉庫に横付けされたトラックの中の商品も「まだ売れていない」という意味で在庫にしようということで、帳簿棚卸高にも実地棚卸高にもプラスするしかない、という処理です。

帳簿棚卸高にプラスしないと、しーくりくりしーの仕訳で売上原価を計算するとき、7,900は売上原価として計上されることになってしまいます。また、帳簿棚卸高にだけプラスし、実地棚卸高にプラスしないと棚卸減耗損を計上して売上原価に加算されることになってしまい、こちらも売上原価として計上されることになってしまいます。

返信遅くなりました。

大変わかりやすく質問に答えていただきありがとうございました。

やっと理解出来ました。

解決したようで良かったです♪

パブロフ君の各種テキストと問題集にお世話になっております。

2020年度版商業簿記2級総仕上げ問題集について質問です。

P87の問題についてなのですが、

総勘定元帳(売掛金)の8日の摘要が回答では「売上」に

総勘定元帳(商品)の8日と18日の摘要が「売上原価」となっています。

これらを「諸口」としたら間違いなのでしょうか。

前段階の仕訳はできたのですが、ここだけよくわかりません。

教えてください。

総仕上げ問題集をお使いくださり、ありがとうございます。

摘要欄に諸口と書くのは、相手勘定科目が複数の場合だけです。8日の仕訳について、売掛金の相手勘定科目は「売上」だけですので、諸口と書くと間違いです。18日も同様です。

お世話になっております。

日商簿記2級総仕上げ問題集のチャプター2の問題3の総勘定元帳の摘要ですが、仕分けで反対側(商品が借方なら貸方)が複数でも諸口にならないものもあるようですが、これはその勘定科目と直接対になっているものが複数の場合だけ諸口となるのでしょうか?

総仕上げ問題集をお使いくださり、ありがとうございます。

相手勘定が複数の場合、摘要欄に勘定科目をすべて書くことができないことから「諸口」と書くのが総勘定元帳の書き方のルールとなっております。

お世話になっております。

2月試験に向けて追い込みかけています。

テキストと総仕上げ問題を中心にやっています。

アプリダウンロード特典の実践問題ですが、

棚卸を含めた売上原価の計算でわからない点が出てきています。

第2回第3問

決算整理事項

しー 3,300,000 くり 3,300,000

くり 3,600,000 しー 3,600,000

減耗損 180,000 くり 180,000

評価損 320,000 くり 320,000

しー 180,000 減耗損 180,000

しー 320,000 評価損 320,000

PLの売上原価は、残高36,000,000と上記加味後で36,200,000 となっています。

第3回第3問

売上原価は、残高試算表の7,730,000のままになっています。

なぜ、棚卸資産の決算整理仕訳を考慮しないのがわかりません。

仕入は「期首272,000-期末 228,000=44,000」減額にはならないのでしょうか?

第2回の方は、「売上原価に算入する」と記載されているから??

◎減耗損と評価損を売上原価に入れない場合 → 仕入れ金額: 試算表の金額のまま

◎減耗損と評価損を売上原価に含める場合 → 仕入金額: 試算表残高

± しーくりくりしー+減耗損(評価損)

総仕上げ問題集第3版P154の仕入も2,693,100です(こちらは仕訳通りで理解できます)

以上長くなりましたが、ご指導いただけると幸いです

テキストP.336を見てみてください。損益計算書の2,900の部分に黒枠で「3,500-600 これが売上原価」と書いてあります。

第3回の第3問は、同じ部分が売上原価の金額を表しております。売上原価の内訳を書いたうえで、売上原価の金額を計算しているのです。

第2回の第3問は、答案用紙の損益計算書を答えるわけではないため、自分で書く損益計算書の金額は売上原価の金額を直接計算しています。

内訳を表示しているかどうかで、どちらも計算は同じですので、確認してみてください。

返信ありがとうございます。

理解できました。

売上原価に含める方法をというのを「当期商品仕入高」に含めることと勘違いしていました。

売上原価に含める場合は、仕入/棚卸減耗(評価損)の仕訳をしているから。

この「仕入」は当期商品仕入高ではなくて、

PLの「売上原価」項目ということが理解できました。

一方、独立の科目ということは、最後に「売上原価」へ加算

しないということがわかりました。ありがとうございました。

明日、全力で頑張ってきます。

解決したようで良かったです。合格を応援しています!

仕訳はわかりました。

ありがとうございます。

ですが、計算の仕方がわかりません。

教えてください!!パブロフくん!!

コメントありがとうございます。

記事の「下書き」に計算が書いてありますので、見てみてください。

今日日商簿記二級を受けたものですが、第3問で棚卸減耗損を棚卸減耗費と書きました。棚卸減耗費とかいても正解とみなされますか?

試験お疲れさまでした。

日商簿記の公表している許容勘定科目一覧に棚卸減耗費も書かれているので、大丈夫だと思います。

https://www.kentei.ne.jp/wp/wp-content/uploads/2016/02/h28-30_kamoku.pdf

お世話になっております。

商業簿記2級の総仕上げ問題集第2版の119ページの下書きで、24日の売掛金回収額が6,000,000(貸方)となっております。

一方122ページの解答では5,500,000円となっているのですが、途中の経過が分かりません。

お手数ですが、途中経過を教えてください。

総仕上げ問題集をお使いくださり、ありがとうございます。

該当箇所は誤植でして、大変申し訳ございませんでした。下記Q3に正誤表がございますので、ご確認頂けますと幸いです。よろしくお願いいたします。

http://pboki.com/nisho2/2shogyoqa/faq.html

確認不足でスミマセン!

正誤表の場所も分かりましたので、今後とも参考にさせていただきますm(_ _)m

解決したようでよかったです。合格を応援しています!勉強頑張ってください♪

質問があります。

この問題は、ボックス図を使わないのでしょうか?

コメントありがとうございます。

期末商品のボックス図を書いて解く方法でも解けますので、好きな方で大丈夫です。

パブロフ君はネズミが嫌いなのでしょうか?(フフフ・・・)

さて、私は授業で過去最高難度とされた問題をといているのですが、内訳

1.商品の期末帳簿棚卸高は220万であり、実地棚卸高は223万2000円であった。棚卸差異の原因を調査したところ、返品未処理分と期末日直前に仕入れた商品2万の買掛金計上漏れ分とが、実地棚卸高だけに反映されていたことが判明した。またこの返品未処理分の商品の販売可能価格は1.1万であった。

補足:掛け売りした商品3万(原価2.2万)が返品されていたがその受け入れが未処理のままとなっている。

→○○だけに反映→今回だと商品評価損にも反映させるということで考えればいいのでしょうか?

戻されてきたけど1.1万分は販売できるので元の金額と比較してその分が商品に対する評価損ですよということで計上してやればいいという考えであればいいでしょうか?お忙しいところ恐縮ですが教えていただけるとありがたいです。

パブロフ君おびえてますが可愛い!です。

コメントありがとうございます。

問題文の指示に従って解くこと、帳簿棚卸高と実地棚卸高の金額を別々に調整していくことが大切です。実地棚卸高は、返品が倉庫に届いているかどうかがポイントです。

問題文を見ていませんので、詳しくは授業の先生にご質問して頂けますと幸いです。

損益計算書を作成する問題文に「棚卸減耗損と商品評価損を、売上原価の内訳科目に算入する」と書いてあるときは、加算科目とするのは何故ですか?

期末棚卸高を帳簿価格で計算しているのに、減耗と評価損を更に加算すると、二重に計上してしまっているように感じます。

棚卸減耗損、商品評価損を売上原価に算入する場合、

「棚卸減耗損」「商品評価損」から「仕入」に勘定科目の振り替えを行っているだけです。

どちらも費用の勘定科目ですから、総額として費用が増えたり減ったりしません。

ですから、二重計上にはなりません。

紙に在庫の状況と売上原価の金額を書いて整理するとわかりやすいと思います。

例えば、仕入100、期末棚卸高10、棚卸減耗損5とします。

決算整理仕訳は次のようになります。

①繰越商品10/仕入10

②棚卸減耗損5/繰越商品5

③仕入5/棚卸減耗損5

■まず、売上原価の決算整理仕訳①を行った後は次のようになります

・仕入 100-10=90

・繰越商品 10

■次に棚卸減耗損の仕訳②をを行った後は次のようになります。

・仕入 90

・繰越商品 10-5=5

・棚卸減耗損 5

■最後に棚卸減耗損を売上原価の内訳科目にする仕訳③を行った後は次のようになります。

・仕入 90+5=95

・繰越商品 5

・棚卸減耗損 5-5=0

以上をまとめると、

期中に仕入れた商品は100円で、そのうち、期末に残っているのは帳簿上の10円分だったけど、実際に数えたら5円分しかなかった。

つまり、仕入れた商品100円は、最終的に「売上原価に95円」「繰越商品5円」となった。

こちらで大丈夫でしょうか。